Отметим, стандарт не используется в отношении определенных объектов учета (например, финансовых активов и вложений, результатов интеллектуальной деятельности, приобретенных для перепродажи, прав пользования активом, возникающих по договорам аренды).

Как впервые применить стандарт

Учреждение признает НМА, которые ранее не признавались, а отражались за балансом, по справедливой стоимости. Она будет балансовой стоимостью.

Финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности, учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором объекты признаны впервые. Результаты этой корректировки однократно раскрывают в годовой бухгалтерской (финансовой) отчетности.

При первоначальном признании НМА также признают любые накопленные убытки от обесценения, связанные с этими объектами. Сравнительную информацию по НМА за годы, предшествовавшие первому применению стандарта, не пересчитывают.

Особенности бухгалтерского учета нематериальных активов

Когда объект НМА ставить на учет

Объект учитывают в составе группы НМА при условии, что учреждение:

- прогнозирует получить экономическую выгоду или полезный потенциал от использования объекта;

- может надежно оценить первоначальную стоимость объекта.

НМА должен стоять на учете у того учреждения, которое фактически использует (вправе использовать) такой объект. Не имеет значения, был ли актив закреплен собственником (учредителем) или получен в ходе финансово-хозяйственной деятельности.

Актив культурного наследия отражается в учете, только если есть возможность получить от него экономические выгоды или полезный потенциал либо его полезный потенциал не ограничивается его культурной ценностью. В других случаях активы культурного наследия в бухучете не отражаются. Информацию о них надо раскрыть в годовой отчетности.

Что является единицей учета НМА

Единица бухучета объекта НМА — инвентарный объект. Это может быть совокупность прав на результат интеллектуальной деятельности, возникающих из одного патента, свидетельства, договора (государственного или муниципального контракта).

Также это может быть несколько охраняемых результатов интеллектуальной деятельности, к примеру кинофильм или мультимедийный продукт.

Каждому инвентарному объекту НМА нужно присвоить уникальный инвентарный номер. Он сохраняется за ним на весь период учета. При этом вновь принятым к учету объектам НМА не нужно присваивать инвентарные номера выбывших (списанных) инвентарных объектов НМА.

Как вести учет НМА

Объект НМА учитывают по первоначальной стоимости. Определяют ее в зависимости от типа операции, по которой актив приобретался: обменная или необменная.

При обменной операции первоначальную стоимость определяют как сумму фактически произведенных затрат с учетом предъявленного НДС (за исключением случаев, когда объект будет использоваться в облагаемой НДС деятельности). В затраты включают:

Счет 04 Нематериальные активы

- цену приобретения с таможенными пошлинами и невозмещаемый НДС за вычетом скидок (вычетов, премий, льгот);

- любые фактические затраты, связанные с приобретением актива (например, регистрационные сборы, госпошлины, затраты по подготовке к использованию).

При этом, как только комиссия учреждения по поступлению и выбытию активов подтвердит, что актив готов к использованию по назначению, все последующие затраты нужно будет относить не на стоимость объекта, а на текущие расходы.

В первоначальную стоимость не включают:

- общехозяйственные, общие административные и прочие общие накладные расходы, кроме тех, которые могут быть отнесены напрямую на подготовку определенного объекта НМА к использованию;

- операционные убытки, понесенные во время формирования спроса на продукцию, выпущенную при помощи данного актива;

- затраты на внедрение новых продуктов или услуг;

- затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала).

Если по договору предусмотрена отсрочка платежа за объект НМА на срок более чем 12 месяцев, то разницу между стоимостью при оплате без отсрочки и стоимостью при оплате с учетом отсрочки признают в качестве расходов на уплату процентов. Исключение — ситуация, когда такие проценты включаются в первоначальную стоимость активов в соответствии с другими НПА.

Если актив был приобретен в обмен на другой актив (кроме денег), его оценивают по справедливой стоимости на дату приобретения. Исключение — ситуации, когда обменная операция не носит коммерческого характера или справедливую стоимость полученного и переданного актива невозможно надежно оценить. В этих случаях стоимость актива определяют по остаточной стоимости переданного взамен актива.

При необменной операции первоначальной стоимостью признают справедливую стоимость на дату приобретения либо стоимость, отраженную в передаточных документах.

Если справедливую стоимость оценить не получается и в передаточных документах нет информации о стоимости, объект НМА учитывают по текущей оценочной стоимости.

Текущую оценочную стоимость НМА определяют методом рыночных цен. За основу берут данные о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа. Указанная стоимость равна сумме денежных средств, необходимых при продаже (приобретении) этих активов на дату принятия к учету.

Если сведения о ценах на аналогичные либо схожие НМА недоступны, текущая оценочная стоимость признается в условной оценке, равной одному рублю. В такой оценке объекты НМА отражают на балансовых счетах.

После получения данных о ценах комиссия по поступлению и выбытию активов учреждения пересматривает балансовую (справедливую) стоимость НМА.

НМА, полученные от собственника (учредителя) или другой организации бюджетной сферы, учитывают по стоимости, которая определена передающей стороной и отражена в передаточных документах.

Как учитывать НМА, созданные собственными силами

Объект НИОКР, созданный собственными силами, признают в качестве вложений в объекты НМА при соблюдении следующих условий (критерии признания):

- субъект учета намерен и имеет возможность (техническую и финансовую) завершить создание объекта НМА, а также возможность его использовать;

- получение будущих экономических выгод или полезного потенциала от использования объекта НМА документально обосновано;

- возможно надежно оценить затраты, относящиеся к объекту НМА, понесенные в процессе его разработки.

Первоначальная стоимость таких объектов равна сумме затрат, понесенных с момента, когда объект впервые стал соответствовать критериям признания. Она включает все прямые затраты, необходимые для создания, производства и подготовки актива к использованию по назначению.

Затраты на НИОКР, отнесенные на расходы в предшествующих отчетных периодах (т.е. до момента, когда они начали отвечать критериям признания), не могут быть признаны в качестве объекта НМА в текущем или последующих отчетных периодах.

Как оценивать объекты НМА после признания

После того как объект признан в бухучете в качестве НМА, его учитывают по балансовой стоимости.

Суммы накопленных амортизации и убытков от обесценения НМА отражают обособленно.

Если объекты переходят в категорию тех, что предназначены для отчуждения не в пользу бюджетных организаций, их признают по справедливой стоимости. Она определяется методом рыночных цен.

Результат переоценки до справедливой стоимости отражают в бухучете и раскрывают в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

Как начислять амортизацию

Амортизацию начисляют только по объектам НМА с определенным сроком полезного использования. При определении этого срока учитывают следующие факторы:

- ожидаемый срок получения от объектов НМА экономических выгод или полезного потенциала;

- срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

- срок полезного использования иного актива, с которым объект НМА непосредственно связан.

На НМА стоимостью свыше 100 тыс. руб. амортизацию начисляют по нормам амортизации согласно применяемому методу амортизации. Если стоимость до 100 тыс. руб. включительно — в размере 100% первоначальной стоимости при признании объекта в составе группы НМА.

Сумму мортизационных отчислений за каждый период учитывают в составе расходов текущего периода. Исключение — случаи, когда она включена в стоимость вложений в нефинансовый или финансовый актив.

Ежегодно нужно анализировать возможность установить срок полезного использования всем объектам НМА с неопределенным таким сроком. Если он будет установлен, одновременно следует выбрать и способ амортизации.

Как списать НМА

При принятии решения о списании нужно руководствоваться следующими критериями:

- учреждение передало все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) активом;

- учреждение больше не распоряжается объектом НМА и не использует его;

- величину дохода (расхода) от выбытия объекта НМА можно надежно оценить;

- прогнозируемые экономические выгоды или полезный потенциал от НМА, а также понесенные или ожидаемые затраты, связанные с операциями по НМА, можно надежно оценить.

Доходы от выбытия подлежат первоначальному признанию по справедливой стоимости.

Если договором о реализации выбывающего объекта НМА предусмотрена отсрочка платежа более чем на 12 месяцев, справедливой стоимостью величины дохода признается сумма, рассчитанная без учета отсрочки платежа. Разницу между величиной дохода при оплате без учета отсрочки платежа и аналогичной величиной при оплате с учетом такой отсрочки учитывают в качестве процентных доходов.

Какую информацию о НМА раскрывать в отчетности

По каждой подгруппе объектов НМА нужно проводить сверку остаточной стоимости на начало и конец периода раздельно по объектам, которые созданы собственными силами, и прочим объектам. При этом обязательно выделить лицензионные соглашения. Также необходимо раскрыть следующую информацию:

- сумму стоимости поступивших НМА с подразделением на созданные собственными силами, приобретенные отдельно и полученные от собственника (учредителя) или иной организации бюджетной сферы;

- сумму стоимости выбывших объектов. Отдельно раскрываются суммы выбытий объектов, переданных собственнику (учредителю), иной организации бюджетной сферы;

- сумму увеличения или уменьшения стоимости объектов при признании убытков от обесценения активов (снижение убытков), отраженных или восстановленных в соответствии с ФСБУ «Обесценение активов», сумму накопленного убытка от обесценения НМА на отчетную дату.

- отдельно отразить первоначальную, балансовую и переоцененную стоимость объектов НМА, отчуждаемых не в пользу организаций бюджетной сферы, и прочие изменения стоимости объектов в течение периода.

Для объектов подгруппы НМА с определенным сроком полезного использования в отчетности нужно указать раздельно по активам, созданным собственными силами субъекта учета, и прочим активам с обязательным выделением лицензионных соглашений:

- используемые методы определения сроков полезного использования;

- используемые методы начисления амортизации;

- суммы амортизации, начисленной в течение отчетного периода, суммы амортизации, накопленной на отчетную дату.

Для каждой подгруппы НМА дополнительно раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, стоимость объектов НМА, которые учреждение не вправе использовать в качестве обеспечения исполнения своих обязательств;

- перечень объектов НМА, переданных в качестве обеспечения исполнения обязательств учреждения, и их остаточная стоимость на начало и конец отчетного периода;

- сумма договорных обязательств по приобретению объектов НМА на конец отчетного периода.

Кроме того, в отчетности раскрываются характер и последствия изменений в оценках НМА, влияющих в отчетном периоде либо таких, которые будут влиять в последующие периоды:

- на сроки полезного использования НМА;

- методы начисления амортизации НМА.

В годовой отчетности также дополнительно (при наличии) раскрывают:

- балансовую стоимость НМА, которые эксплуатируются и имеют нулевую остаточную стоимость;

- сумму затрат на НИОКР, признанных в качестве расхода в течение периода.

Источник: api-nnov.ru

Учет НМА с 2024 года

Организации, имеющие право на упрощенный бухгалтерский учет и отчетность (далее — «организации с упрощенным учетом»), должны отразить в учетной политике те преференции, которые будут использовать.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организации с упрощенным учетом могут не применять новый стандарт и соответствующие изменения по капвложениям в НМА.

Затраты на НМА можно отражать в расходах по обычным видам деятельности по мере осуществления (Дт 20, 26, 44 Кт 60 …)

Компании с упрощенным учетом, применяющие стандарт, могут:

- учитывать капвложения по стоимости, указанной в документах поставщика (правообладателя);

- при обменных операциях принимать их на учет по балансовой стоимости передаваемых активов;

- не проверять капвложения на обесценение;

- раскрывать в отчетности информацию о НМА в сокращенном объеме;

- отражать переход на ФСБУ 14/2022 перспективно

Минфин разъяснил методологию учета НМА в Информационном сообщении от 18.07.2022 N ИС-учет-40.

Подробнее Минфин разъяснил, как учитывать НМА по новому ФСБУ 14/2022

Переход на ФСБУ 14/2022

Применение ФСБУ 14/2022 и изменений в ФСБУ 26/2020, касающихся НМА, обязательны с отчетности за 2024 год. Возможен досрочный переход.

При переходе выберите один из вариантов:

- перспективный (только для организаций с упрощенным учетом, п. 55 ФСБУ 14/2022);

- ретроспективный (п. 52 ФСБУ 14/2022);

- альтернативный или упрощенный ретроспективный (п. 53-54 ФСБУ 14/2022).

Вариант перехода отразите в учетной политике и раскройте в БФО за год начала применения стандарта.

Учет НМА по ФСБУ 14 — что нового

Условия признания НМА

- отсутствие материально-вещественной формы;

- использование в обычной или управленческой деятельности организации (или в деятельности, для которой создавалась НКО);

- срок эксплуатации — более 12 месяцев или в течение операционного цикла;

- возможность приносить экономические выгоды (достигать целей создания НКО);

- обособление от других активов

- наличие права у организации на получение экономических выгод от использования НМА, в т. ч. оформленное документально;

- стоимость объекта может быть достоверно определена;

- отсутствие материально-вещественной формы;

- срок эксплуатации — более 12 месяцев;

- возможность приносить экономические выгоды (достигать целей создания НКО);

- обособление от других активов;

- не предполагается продажа НМА ранее 12 месяцев использования

Организации могут вводить лимиты (критерии) существенности НМА, выделяя группы несущественных (малоценных) активов.

Затраты ниже лимита включаются в расходы периода, в котором закончены капвложения

Затраты на малоценные НМА не сразу отражаются в расходах. Сначала они формируют стоимость капвложений (Дт 08), а затем уже переносятся в расходы (Дт 90.02.1, 90.07.1 …).

Не подпадают под стандарт НМА:

- финансовые вложения;

- ППА, возникающие из договора аренды;

- долгосрочные активы к продаже;

- поисковые активы;

- НМА, созданные на продажу;

- средства индивидуализации, созданные силами самой организации;

- данные о контрагентах, собранные самостоятельно;

- индивидуальные качества сотрудников компании;

- материальные носители НМА, если принято решение учитывать их отдельно

Не учитываются как НМА:

- орграсходы (расходы, связанные с созданием организации);

- индивидуальные качества работников;

- материальные носители;

- финансовые вложения;

- НИОКР, не давшие положительного результата или незаконченные

Оценка при признании НМА

Фактическая (первоначальная) стоимость НМА, по которой он принят к БУ, в общем случае не подлежит изменению.

Изменение фактической (первоначальной) стоимости актива допускается в случаях его переоценки и обесценения

Формирование первоначальной стоимости

Затраты при приобретении, создании НМА (включая НИОКР) учитываются как капитальные вложения по нормам ФСБУ 26/2020.

ФСБУ 26/2020 теперь регулирует учет материальных ценностей, используемых для создания и улучшения НМА

Не входят в стоимость НМА:

- возмещаемые налоги;

- общехозяйственные расходы;

- НИОКР, которые признаны прочими доходами и расходами;

- расходы по займам и кредитам, кроме случаев формирования инвестактива

Необходимо вычитать из суммы капвложений расчетную стоимость:

- материальных носителей НМА, если организация решила их учитывать отдельно;

- продукции, полученной в ходе формирования капвложений;

- активов, на которые у исполнителя при выполнении заказа возникают права интеллектуальной собственности

Особенности учета капвложений в НИОКР

Введено деление затрат на выполнение НИОКР: относящихся к стадиям:

Не включаются в капвложения на НИОКР, считаются расходами периода затраты:

- понесенные на исследовательской стадии;

- капвложения по разработкам, если не выполнены критерии признания КВ;

- затраты, которые сложно отнести к определенной группе

Переоценка НМА

После признания НМА оценивается одним из следующих способов:

- по первоначальной стоимости;

- по переоцененной стоимости

Выбранный способ оценки НМА применяется ко всей группе нематериальных активов.

При оценке НМА по переоцененной стоимости стоимость объекта регулярно переоценивается, чтобы она была равна или не отличалась существенно от его справедливой стоимости

Определяется отдельно для каждой группы переоцениваемых НМА исходя из того, в какой степени справедливая стоимость таких активов подвержена изменениям.

Если решено проводить переоценку не чаще раза в год, она проводится на конец отчетного года

- пересчет первоначальной стоимости и амортизации до величины балансовой стоимости, равной справедливой стоимости;

- корректировка балансовой стоимости

Если стало невозможным использовать данные активного рынка для переоцениваемого актива, он отражается в балансе по результатам последней переоценки, за вычетом накопленной амортизации и обесценения.

Если возможность оценки восстанавливается, способ оценки по переоцененной стоимости вновь применяется с даты восстановления

Дооценка отражается в составе совокупного финансового результата, без включения в прибыль текущего года. Исключение — дооценка на сумму уценки, признанной в прошлые периоды расходом в составе прибыли (убытка).

Сумма восстановления уценки прошлого периода признается доходом в периоде дооценки

Сумма дооценки зачисляется в добавочный капитал.

Дооценка в сумме уценки, признанной в прошлых периодах, относится на финансовый результат в качестве прочего дохода

Уценка отражается как расход в составе прибыли (убытка) периода уценки.

Та часть уценки, которая уменьшает дооценку прошлых периодов, уменьшает совокупный финансовый результат, не включенный в прибыль периода уценки

Уценка отражается одним из способов:

- относится на финансовый результат как прочий расход;

- уменьшает добавочный капитал, если ранее отражалась дооценка НМА

Способы списания накопленной дооценки на нераспределенную прибыль:

- равномерно, по мере начисления амортизации;

- единовременно при списании НМА

Амортизация НМА

При признании НМА определяются элементы амортизации:

- cрок полезного использования (СПИ);

- ликвидационная стоимость;

- способ амортизации.

Элементы амортизации проверяются (пересматриваются) на соответствие условиям использования НМА. Делается это на конец отчетного периода, либо при возникновении условий изменения элементов амортизации.

Ликвидационная стоимость считается равной нулю, за исключением случаев, когда:

- договором предусмотрена обязанность другого лица выкупить НМА по завершении его эксплуатации;

- для объекта НМА есть активный рынок, по данным которого определяется ликвидационная стоимость;

активный рынок с высокой степенью вероятности будет существовать до окончания срока эксплуатации НМА.

Факторы, которые влияют на СПИ:

- срок лицензии;

- моральное устаревание;

- СПИ актива, с которым НМА непосредственно связан.

Список факторов стал открытым.

СПИ определяется в зависимости от:

- cрока действия прав или контроля над НМА;

- ожидаемого срока использования актива;

- срока деятельности организации.

Это закрытый список.

Амортизация начисляется по выбору:

- с месяца постановки на учет по месяц выбытия;

- со следующего месяца после месяца постановки на учет до месяца следующего за месяцем выбытия..

Чтобы пользоваться вторым способом, необходимо его закрепить в учетной политике. В противном случае автоматически считается выбранным первый способ

Три способа начисления амортизации:

- линейный — амортизация за период считается как отношение разницы между балансовой и ликвидационной стоимостью, к оставшемуся СПИ;

- способ уменьшаемого остатка — порядок расчета амортизации организация утверждает сама;

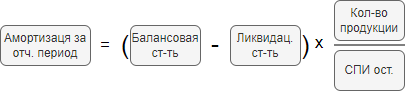

- пропорционально выпуску продукции — расчет по формуле:

В расчете нельзя использовать сумму выручки как показатель выпуска продукции

Способы начисления амортизации:

- линейный — амортизация определяется исходя из фактической (первоначальной) стоимости и СПИ;

- способ уменьшаемого остатка — исходя из остаточной стоимости НМА на начало месяца, умноженной на дробь:

§ в числителе — установленный организацией коэффициент (не более 3);

§ в знаменателе — оставшийся СПИ.

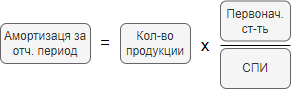

пропорционально выпуску продукции — по формуле:

Запрет использовать в расчете сумму поступлений (выручки) при способе «пропорционально выпуску продукции» не установлен.

Обесценение НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

| Проверка на обесценение стала обязательной, проводится по правилам IAS 36 «Обесценение активов». Добровольное применение осталось только у организаций с упрощенным учетом | Добровольный порядок проверки НМА на обесценение |

| п. 43 ФСБУ 14/2022 | п. 22 ПБУ 14/2007 |

Списание НМА

Случаи выбытия НМА:

- истечение срока действия прав;

- прекращение использования НМА из-за морального устаревания и отсутствии перспектив восстановления;

- отчуждение прав на НМА;

- при утрате, чрезвычайных ситуациях;

- завершение деятельности, в которой использовался НМА;

- передача в НКО

Случаи выбытия НМА:

- окончание срока действия права на НМА;

- переход исключительного права на НМА по договору или без договора;

- моральный износ;

- вклад в УК другой организации, паевой фонд;

- договор мены, дарения, вклад в совместную деятельность;

- выявленная недостача при инвентаризации

Информация, раскрываемая в отчетности

Капитальные вложения в НМА (ФСБУ 26/2020) раскрываются обособленно от данных по капвложениям в ОС, остальные данные раскрываются в соответствии с нормами ФСБУ 14/2022.

В БФО указываются:

- балансовая стоимость;

- движение НМА за отчетный период (поступление, выбытие, обесценение, амортизация, переоценка и т.п.)

- балансовая стоимость амортизируемых и не амортизируемых НМА с указанием причин невозможности определения СПИ;

- результат от списания НМА;

- результат от переоценки, обесценения, восстановления стоимости;

- затраты на НИОКР, отнесенные к расходам периода;

- балансовая стоимость НМА, по которым имеется ограничение прав (залог и т. п.);

- способы оценки НМА по группам;

- элементы амортизации и их изменение за период;

- затраты на создание НМА своими силами

Обязательно раскрываются в отчетности:

- стоимость обесцененных НМА и убыток от обесценения;

- фактическая (первоначальная) или текущая рыночная стоимость НМА — как с установленным СПИ, так и с неопределенным сроком (факторы, повлекшие неопределенность);

- стоимость списанных и поступивших НМА;

- суммы амортизации;

- стоимость НМА с неопределенным СПИ и причины невозможности определить;

- данные по переоцененным НМА.

Отдельно указывается стоимость НМА, созданных организацией

Перечислены параметры, которые нужно раскрывать по переоцененным НМА:

- данные последней переоценки;

- балансовая стоимость, по которой отражены НМА без переоценки;

- сумма дооценки, не списанная на нераспределенную прибыль;

- способ списания такой дооценки

По переоцененным НМА раскрывается их переоцененная и фактическая первоначальная стоимость, а также величина дооценки и уценки

Прочие нововведения

| Организация должна обеспечить надежный учет (в т. ч. на забалансовых счетах) и контроль результатов интеллектуальной деятельности и средств индивидуализации, на которые имеет исключительная права (права по договору), но которые не отвечают критериям признания НМА | Правила учета НМА, не отвечающих признакам НМА, не установлены |

| п. 9 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

| Информация о гудвилле формируется по правилам IFRS 3. |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обнаружение НМА в результате инвентаризации в НУ в 2022-2024 в 1С.

- До конца 2024 года действует ограничение 50% на учет убытков прошлых летДо 31.12.2024 продлено действие ограничения по уменьшению базы по налогу.

- Концепция развития ЭДО до 2024 года.

- Совокупная база НДФЛ с 2023 года (ЗУП 3.1.22.25) — изменение перенесено на 2024 годВ ЗУП 3.1.22.25 был реализован учет совокупной налоговой базы по.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Демашева Мария Сотрудник БухЭксперт8 :

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете. Смотря, какие лицензии.

Маловероятно, что это НМА.

Источник: buhexpert8.ru

С 2024 года поменяются правила учёта нематериальных активов

Минфин напомнил о том, что с 2024 года изменятся правила учёта нематериальных активов (НМА). Об этом говорится в информационном сообщении, выпущенном 18.07.2022 № ИС-учёт-40.

Изменения вступят в силу согласно принятым приказам Минфина от 30.05.2022 № 86н и 87н, где утверждены новые федеральные стандарты бухгалтерского учёта — 14/2022 «Нематериальные активы» и 26/2020 «Капитальные вложения». Они заменят ранее действующие положения бухгалтерского учёта 14/2007 («Учёт нематериальных активов», принят в декабре 2007 года) и 17/02 («Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы», принят в ноябре 2002 года).

С новыми стандартами поменялась и структура нормативного регулирования учёта нематериальных активов. Согласно правкам, капитальные вложения в нематериальные активы — это затраты организации на приобретение, создание, улучшение объектов нематериальных активов. Теперь это понятие распространяется и на процесс формирования объектов НМА, тогда как ранее действовало только на формирование объектов основных средств.

В информационном сообщении отмечается, что ФСБУ 26/2020 распространяется на имущество, которое предназначается для использования в процессе приобретения, создания, улучшения объектов НМА. При этом ранее такое имущество учитывалось преимущественно только в составе запасов до того момента, как его начнут использовать, — в процессе приобретения, создания, улучшения объектов НМА.

Новые стандарты не распространяются на затраты на организацию работ, оказание услуг по приобретению, созданию, улучшению результатов интеллектуальной деятельности и средств организации, на которые у организации нет исключительных прав/прав в соответствии с лицензионными договорами и иными документами, подтверждающими существование таких прав. Кроме того, ФСБУ 26/2020 не действует на затраты по приобретению, созданию активов, предназначенных для продажи. Отмечается, что ранее такое ограничение не устанавливалось.

- Приобретение исключительных прав/прав в соответствии с лицензионными договорами либо иными документами на результаты интеллектуальной деятельности и средства индивидуализации, которые используются непосредственно как нематериальные активы (ранее не распространялось на приобретение прав в соответствии с договорами);

- Создание объектов НМА, полученных в том числе в результате научно-исследовательских, опытно-конструкторских и технологический работ (ранее расходы на такие работы рассматривались как отдельный объект бухгалтерского учёта);

- Улучшение объектов НМА, направленное на улучшение первоначально принятых нормативных показателей функционирования таких объектов, если затраты соответствуют условиям их признания как капитальных вложений (ранее первоначальная стоимость НМА, по которой его принимали к бухгалтерскому учёту, изменению не подлежала);

- Приобретение, в том числе получение/продление/переоформление/подтверждение, прав на некоторые виды деятельности согласно лицензии (ранее — не устанавливалось).

Также Минфин отмечает, что ФСБУ 26/2020 дополнены несколькими положениями о капитальных вложениях в нематериальные активы. При этом фрагменты о капитальных вложениях в основные средства (утверждены приказом Минфина России от 30 мая 2022 года № 87н) содержательно не изменились.

Используя сервисы компании «Такском», организации, предприятия и ИП могут удобно сдавать отчётность в госорганы через интернет. В решениях «Такскома» для электронной отчётности представлены только актуальные формы документов. Все обновления происходят автоматически.

На выбор мы предлагаем три решения для сдачи отчетности: устанавливаемую программу «Доклайнер», веб-сервис «Онлайн-Спринтер» и встраиваемое в 1С решение «1С: Электронная отчётность». Гибкая линейка тарифов подойдет как организациям, так и ИП на любых режимах налогообложения.

Источник: taxcom.ru