Как работает залоговый кредит

Банки охотнее выдают заемщикам кредиты с обеспечением — такие, где у кредитора есть гарантия возвращения средств. Если человек перестанет платить, банк будет иметь возможность взыскать деньги другим способом. Для этого не понадобятся судебное разбирательство или вмешательство других компаний. Распространенный вид кредита с обеспечением — залоговый: деньги выдаются под залог какого-либо имущества.

Что такое залоговый кредит

Это вид кредитования, при котором заемщик получает деньги от банка, а взамен предоставляет свое имущество под залог. Оно остается в собственности человека, и он может пользоваться им в полном объеме, но появляются некоторые ограничения. Заемщик не сможет продать или подарить что-то, что находится в залоге, без разрешения кредитора.

Сменить залоговое имущество по желанию заемщика тоже нельзя — только если на это согласится банк. Обременения снимаются, когда человек полностью выплачивает кредит. Для этого заемщику понадобится обратиться в Росреестр и подтвердить, что он закрыл обязательства.

Инвестиции в залоговые займы | Куда инвестировать? Куда вложить деньги?

Что означает нахождение в залоге

Это значит, что предмет выступает обеспечением кредита и дает банку гарантии на возврат денег. То есть, если заемщик перестанет платить, кредитор будет иметь право взыскать залоговое имущество. Квартира, машина или оборудование, которые стали залогом, перейдут в собственность банка и будут реализованы с аукциона.

Вырученные деньги банк использует, чтобы покрыть убытки из-за невозвращенных средств. Но если Вы собираетесь вернуть кредит и уверены в своих силах, не стоит бояться такого исхода. Он наступит только при заметной просрочке или наличии задолженности. Тогда банк поймет, что получить деньги иными способами не выйдет.

Зачем люди берут залоговые кредиты

Некоторые виды кредитов предоставляются только под залог, например автокредит или ипотека. В таком случае залоговым имуществом становится то, ради чего человек обратился к кредитору. В других случаях люди выбирают кредитование под залог, чтобы уменьшить процентную ставку или улучшить условия. Залоговые кредиты обычно более выгодны, чем необеспеченные.

Их могут дать под более низкий процент и на большую сумму. А для некоторых категорий заемщиков обеспечение — единственный шанс получить кредит. Это касается людей с испорченной кредитной историей, к которым банки относятся с подозрением.

Плюсы и минусы залогового кредита для заемщика

| Более выгодные условия | Имущество нельзя продать или подарить |

| Выше вероятность одобрения | Предмет залога нельзя сменить без разрешения банка |

| Больше сумма, которую одобрит банк | Сложнее оформление |

| Нет поручителей и третьих сторон | Труднее провести рефинансирование |

| Не так важна кредитная история | При неуплате банк может взыскать предмет залога |

| Ниже требования к доходам |

Плюсы и минусы для кредитора

| Выше ответственность заемщика | Сложнее оформление |

| Ниже риск неуплаты | Требуется проверка имущества и заемщика |

| Есть защита от потери денег | Возможны сложности с реализацией имущества |

Каким должен быть предмет залога

Банку важно обезопасить себя от потери денег — для этого и нужен залог. Поэтому к нему предъявляются определенные требования. Перед выдачей кредита банк оценивает предложенное имущество и определяет, есть ли смысл соглашаться на такие условия. Предмет залога должен:

что такое залоговая стоимость и в чем подвох

- быть ликвидным, то есть легко продаваться по рыночной цене, иметь спрос;

- не находиться под обременением, например, под арестом;

- находиться в собственности у заемщика или созаемщиков;

- не иметь действующих притязаний со стороны третьих лиц, к примеру наследников или других банков;

- быть дороже займа на 30 % и больше.

По таким критериям дорогостоящее, но неликвидное имущество будет плохим залогом. А вот менее дорогое, но востребованное подойдет.

Требования к заемщику

Они обычно ниже, чем при необеспеченном кредитовании. Тем не менее банку нужно знать, что его клиент может вернуть деньги, поэтому он оценивает благонадежность и платежеспособность заемщика. Плюсом станут дорогостоящее имущество в собственности, наличие дополнительного дохода и другие факторы.

Алгоритм оформления залогового кредита

- Человек выбирает имущество и банк, собирает документы и подает заявку на кредитование.

- Банк принимает заявку, оценивает платежеспособность заемщика и соответствие требованиям. Срок проверки — от одного дня до двух недель.

- Кредитор выносит решение и сообщает об этом человеку. Одобрение длится определенный срок: за это время нужно показать банку залоговое имущество и дождаться оценки.

- Банк оценивает залоговое имущество и согласовывает условия с заемщиком. Это длится еще до двух недель в зависимости от вида кредита. Дольше всего оформляется ипотека.

- Стороны подписывают договор.

- Заемщик и кредитор регистрируют обременение в Росреестре.

- Клиент получает от банка деньги.

Какие документы нужны

Для заявки

Достаточно паспорта и правоустанавливающего документа, который подтверждает, что человек владеет или будет владеть имуществом. Это могут быть свидетельство о приватизации или о праве на наследство, договор дарения или купли-продажи. Если имущество пока не у Вас в собственности, документы на него предоставлять не нужно. Но, возможно, понадобится указать, что именно Вы хотите приобрести. В случае с ипотекой или другим большим кредитом банки могут потребовать справку о доходах и другие документы, подтверждающие платежеспособность.

Для оформления в Росреестре

При оформлении кредита заемщик и кредитор должны подать в Росреестр пакет документов:

- заявление о регистрации обременения;

- квитанцию об оплате пошлины;

- договоры займа и залога.

В течение 3–5 дней ведомство рассматривает заявку, после этого накладывает на имущество обременение. Чтобы его снять, человек должен будет обратиться в Росреестр снова, на этот раз после погашения кредита. Понадобится подать заявление и подождать до 5 дней.

Что делать, если не получается платить

Неуплата по залоговому кредиту грозит потерей имущества, но это не значит, что нужно впадать в панику при первой же просрочке. Банки обращаются к взысканию залога, только если видят, что иначе проблему не решить. Поначалу им выгоднее договориться с заемщиком и уладить вопрос без взыскания. Поэтому, если у Вас финансовые сложности, свяжитесь с банком, объясните ситуацию и попросите об изменении условий или об отсрочке. Велика вероятность, что Вам пойдут навстречу: договориться всегда проще, чем идти в суд.

Тем не менее ответственность при взятии залогового кредита особенно важна. Подходите к вопросу с умом и обращайтесь к такому кредитованию, только если оно действительно Вам нужно. А уже имеющиеся кредиты старайтесь выплачивать в срок, даже если они не обеспечены залогом.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Источник: oooeos.ru

Стоит ли брать кредит под залог: плюсы и минусы

Все мы знаем ипотеку – этот кредит выдается под залог недвижимости на её покупку. Но есть банки, которые предлагают обычные потребительские кредиты под залог имущества, по ним можно получить большие суммы и потратить их по своему желанию. Стоит ли брать залоговые кредиты, какие у них преимущества и недостатки, рассказываем подробно.

Кредит под залог: особенности и отличия от обычного кредита

В любой момент нашей жизни может возникнуть потребность в большой сумме денег: сломалась машина, нужно оплатить лечение, по работе требуется техника получше или подвернулась удачная возможность купить жилье побольше. Во всех этих случаях деньги нужны срочно, и проще всего их занять у банка – взять кредит, оплатить нужную покупку, а затем постепенно возвращать задолженность ежемесячными платежами.

Но при этом нужно понимать, что обычный потребительский кредит имеет ограничения по своим параметрам. Как правило, выдают сумму не более 5-7 миллионов рублей и небольшой срок до 3-5 лет, и процентная ставка при этом может быть достаточно высокой, до 23-25% годовых, плюс часто навязывают личную страховку, а это еще дополнительные расходы.

Получается следующая картина: банк выдает крупную сумму в несколько миллионов под высокий процент и на маленький срок, соответственно, ежемесячные платежи будут очень высокими, а переплата огромная.

При этом сумма кредита будет напрямую зависеть от платежеспособности заемщика – если доход небольшой, то вряд ли получится оформить более 500-700 тысяч на личные нужды.

Выходом в этой ситуации может стать залоговый кредит, который выдается под определенное обеспечение. В его качестве может выступать:

- Объект недвижимости;

- Земельный участок;

- Коммерческая недвижимость;

- Ценные бумаги;

- Движимое имущество и т.д.

То есть все, что имеет большую ценность и может быть легко реализовано на рынке, принимается в качестве залога. И заемщик получает массу преимуществ – больше сумму, длиннее срок возврата, ниже процентная ставка и т.д.

Чем отличается залоговый кредит от обычного:

- Залоговый кредит выдается только при наличии имущества, которое переходит в залог банку. Обычный кредит можно получить без обеспечения.

- По залоговому кредиту сумма гораздо выше, если речь идет о недвижимости, то получить можно до 80% от её оценочной стоимости, если речь об автомобиле – до 60% от оценочной стоимости. По обычному кредиту сумму рассчитывает исходя из платежеспособности заемщика.

- Процентные ставки по залоговым кредитам ниже, потому что у банка есть дополнительные гарантии возврата долга.

- Вероятность одобрения по кредиту с залогом выше, чем по обычному кредиту.

Получается, что залоговый кредит может быть выдан на гораздо более привлекательных условиях. Но везде есть недостатки, о которых мы и расскажем далее.

Плюсы и минусы кредита под залог

Когда заемщик изучает банковские предложения, он может увидеть в описании, что залоговые кредиты гораздо выгоднее, чем стандартные программы без залога.

Действительно, здесь есть масса преимуществ:

- Крупная сумма, рассчитываемая на основании рыночной стоимости залога;

- Продленные сроки возврата, которые могут быть приближены к ипотечным;

- Сниженные процентные ставки;

- Гибкие условия кредитования;

- Более высокая вероятность одобрения и т.д.

Но если бы все было так хорошо, то заемщики оформляли бы только залоговые кредиты, но у них не так уж и много сторонников.

А все потому, что недостатки у данного варианта тоже имеются:

- Сделки проводятся долго, за один день точно все сделать не получится. Придется собрать большой пакет документов, потому как оценивает банк не только самого заемщика, но и его обеспечение;

- Не все объекты движимости и недвижимого имущества могут быть приняты. У каждого банка свои требования, и если предлагаемое имущество им не соответствует, то для кредита его использовать нельзя;

- Чтобы банк определил сумму кредита, которую он может вам выдать, ему нужно узнать оценочную стоимость вашего имущества. Соответственно, заемщику придется потратиться на проведение оценки – в среднем это занимает 3-5 тысяч рублей, для недвижимости дороже;

- Некоторые банки сами оформляют залог, а некоторые отправляют заемщика самостоятельно проводить все формальности в Росреестре;

- Имущество придется застраховать, а это снова дополнительные расходы, причем страховку надо продлевать каждый год, пока действует кредитный договор.

Самый главный минус заключается в том, что имущество будет находиться в залоге у банка, а значит, собственник не сможет с ним ничего сделать до окончания срока кредита – ни продать, ни обменять, ни подарить, все только с согласия банка. И если заемщик не будет добросовестно исполнять свои обязательства, то банк через суд может забрать имущество в счет уплаты долга.

Стоит ли брать кредит под залог, и что для этого понадобится

Однозначно ответить на вопрос о целесообразности оформления залогового кредита нельзя. Здесь надо оценивать каждую ситуацию отдельно, взвешивать все за и против, просить консультацию у кредитного специалиста.

Когда действительно стоит обратиться к такому кредиту:

- Если нужно в быстрые сроки получить большую сумму денег;

- Если нужен крупный кредит, а у вас небольшая официальная заработная плата;

- Если вам нужен максимально большой срок для выплат.

Чаще всего оформлять кредит под залог имущества советуют тем заемщикам, у которых испорчена кредитная история. Если у них ранее были просрочки, то по заявке на обычный кредит могут отказать, а вот при наличии обеспечения шансы на одобрение вырастут.

Когда не стоит брать залоговый кредит:

- Если у вас нет стабильного дохода;

- Если вы не готовы оформлять большой пакет документов, платить оценщикам и страховщикам;

- Если вы планировали в ближайшее время распорядиться своим имуществом, например, продать старую квартиру и купить побольше.

В любом случае нужно трезво оценивать свои возможности, и рассчитать, сможете ли вы гарантированно без просрочек погашать задолженность. Ведь в противном случае есть большая вероятность остаться без имущества вовсе.

Что понадобится для оформления кредита? У банков свои требования и списки документов, но в общем они выглядят так:

- Документ, удостоверяющий личность заемщика;

- Документы, подтверждающие платежеспособность заемщика;

- Документы о трудовой деятельности и стаже;

- Документы о семейном положении и наличии иждивенцев;

- Документы, подтверждающие право собственности на имущество.

Если заемщик состоит в официальном браке, и закладываемое имущество находится в совместной собственности, то дополнительно понадобится письменное согласие второго супруга на залог.

Перечень банков, где можно взять кредит под залог

Если вы решили, что залоговый кредит идеально подходит для решения ваших текущих задач, то можно приступать к выбору банка. Мы рекомендуем выбирать известные кредитные организации с большим опытом, высокой надежностью и «прозрачной» тарифной политикой.

Куда можно обратиться:

- ОТП Банк – здесь одобряют до 15 миллионов рублей на 10 лет под ставку от 5,5% в год при залоге недвижимого имущества;

- Локо-Банк – под залог квартиры предложит до 15 млн. руб. на 7 лет под минимальный процент от 5,5% в год;

- Газпромбанк – под залог авто дает до 2.000.000 рублей на 5 лет под ставку от 8,5% годовых без подтверждения дохода. Под залог недвижимости – до 30.000.000 на 15 лет под ставку от 12,4% в год;

- В банке Зенит под залог авто можно получить до 5 млн.руб. на 7 лет, процент начинается от 8,5% в год;

- Росбанк – выдает кредит под залог автотранспорта или поручительства на сумму до 3 млн. рублей. Срок погашения – 5 лет, ставка от 3,5% в год, есть комиссии;

- В Сбербанке можно получить до 20 млн. рублей под залог недвижимости на 20 лет, процент начинается от 10,9% в год;

- ВТБ под залог недвижимости может предложить до 15 миллионов рублей на 30 лет под ставку от 11,2% годовых;

- Промсвязьбанк выдает под залог недвижимости до 10 млн. руб. на 20 лет с минимальной ставкой от 12,2% в год.

Оформить заявку и сделать предварительные расчеты кредиты на онлайн-калькуляторе можно по ссылкам выше, которые ведут на официальные сайты указанных банков.

Источник: dzen.ru

Кредит под залог — что может быть залогом (авто, квартира), ограничения и схема получения кредита

Кредит под залог – это основное направление работы кредитного отдела любого банка.

Даже классическую ипотеку можно рассматривать как кредит под залог недвижимости, так как купленная в ипотеку квартира автоматически становится залоговой.

Правила оформления кредитов под залог имеют свои особенности. Что может рассматриваться как залог, определяет сам банк. Но, в любом случае, это крупное движимое и недвижимое имущество, например, квартира или автомобиль под залог.

К движимому имуществу относятся автомобили, антикварные вещи, драгоценности. Объектом залога могут быть также ценные бумаги и вклады.

Что может быть залогом такого рода кредитов

Ликвидность (что это такое?) залога — это его ценность на сегодняшнем рынке и наличие спроса на него.

Если заёмщик не выплачивает кредит вовремя, банк взыскивает у него залог (для этого необходимо заседание суда), и далее реализует его. Для реализации обычно организуются торги.

Прибыль, которую он на этом выручает, является компенсацией убытков банка от невозвращённых заёмщиком денег.

Более чем в 80% случаев залогом становится недвижимость в любой форме — квартира, дом, дача, хозяйственные постройки.

От остальных видов имущества в залог банки постепенно отказываются, чтобы найти такую кредитную программу, придётся потрудиться.

Кредитами под залог автомобиля теперь чаще занимаются специализированные ломбарды.

Алгоритм оформления залогового кредита

Заёмщик подаёт заявку на кредит в выбранный банк, предварительно изучив и сравнив залоговые программы.

Банк выносит решение не сразу: ждать приходится дольше, так как суммы кредита, как правило, более крупные. На рассмотрение заявки может уйти до недели.

Если банк принял положительное решение, заёмщик приглашается в офис. При себе он должен иметь документы на залоговое имущество, и личные, затребованные банком.

Кредит под залог недвижимости без подтверждения доходов

Основное отличие залоговых кредитов от «простых» в том, что банк более внимательно изучает документы на залоговое имущество.

КИ (кредитная история) заёмщика, наличие у него постоянной работы, размер зарплаты – все эти факты рассматриваются только во вторую очередь.

Кредит под залог недвижимости без подтверждения доходов часто оказывается единственным способом получить заем на крупную сумму при отсутствии официального трудоустройства.

Объект залога и требования к нему

Основное требование – безусловные права заёмщика, подтвержденные документально.

- объект должен представлять определённую ценность на рынке;

- если речь идёт о недвижимости (квартире), её оценочная стоимость должна примерно соответствовать сумме, которую заёмщик хочет получить;

- кредит под ПТС или автомобиль выдаётся только после оценки объекта;

- залоговое имущество должно находиться в зоне действия банка;

- должны отсутствовать обременения, то есть какие-то ограничения, например, арест, или уже действующий залог;

- не должно быть и притязаний любых третьих лиц, например, других кредиторов, гос.органов, лиц, претендующих на наследство;

- если речь идёт о жилой недвижимости, она не должна предназначаться под снос, или находиться в таком состоянии, что невозможно провести её оценку;

- в жилой недвижимости на момент оформления не могут быть прописаны несовершеннолетние.

Если рассматриваемый залог – это доля собственности в квартире или доме, необходимо согласие собственников, владеющих другими долями. С долями объекта недвижимости работают не все банки.

Кредиты под залог бывают:

- целевыми. Они выдаются на определённые цели, например, покупку квартиры или авто;

- нецелевыми. Такой кредит заёмщик тратит на то, что сочтёт нужным, банк не ставит ограничений.

Ограничения на залоговое имущество, накладываемые банком

Залог оценивается, и в зависимости от полученной суммы определяется возможная сумма кредита.

Для недвижимости она составляет до 80% от оценочной стоимости, а для движимого имущества — 40 – 70%.

Залоговое имущество остаётся у заемщика, но банк (что это?) накладывает на него так называемое обременение. Но, так как у банка снижаются собственные риски (что это такое?), он предлагает более низкую ставку по таким кредитам.

Заемщики часто действуют неверно, самостоятельно оценивая имущество. Нужно учитывать, что банк такие данные не признает, даже если они будут полностью официальными.

Банки всегда оценивают имущество сами, пользуясь услугами партнёров — аккредитованных организаций.

Ограничения, или обременение в случае с недвижимостью (квартирой, домом), разделяется на категории по правам:

- распоряжения. Продать, обменять, подарить такой объект нельзя.

- пользования. Пользоваться объектом залога необходимо аккуратно, чтобы его стоимость на рынке не снижалась;

- владения. Регистрация граждан, не являющихся членами семьи заёмщика, не допускается.

Некоторые банки не разрешают также и сдавать недвижимость в аренду.

Если заёмщик решает продать недвижимость, и с полученной суммы закрыть полностью кредит, осуществить это он может только имея разрешение банка. Все ограничения на права снимаются через две недели после того, как банк и заёмщик закрыли кредитный договор.

Заёмщики обязаны ежегодно оформлять договор страхования, а так как залоговый кредит оформляется обычно на достаточно долгий срок, сумма, затрачиваемая заёмщиком, оказывается весьма внушительной.

Кредит под залог автомобиля

Срок, на который оформляется кредит, обычно выбирает сам заёмщик, это значительное преимущество, так как чем короче срок, тем меньше общая сумма переплаты.

До того как выдать разрешение на кредит, специалисты банка осматривают и оценивают автомобиль.

Максимальная сумма, выданная в кредит, не будет превышать 70% от стоимости транспортного средства.

У кредита под залог авто есть несколько преимуществ, часто они оказываются определяющими при выборе вида договора:

- Наличные можно получить быстро, либо в день обращения, либо на следующий день. Современные скоринговые системы позволяют произвести проверку в кратчайший срок.

- Процентная ставка — низкая, как в сравнении с банковскими беззалоговыми кредитами, так и в сравнении с кредитами, предоставляемыми автоломбардом.

- Заёмщик продолжает пользоваться автомобилем, причём ездить на нём он может не только по своему региону, но и в любом нужном направлении.

- Поручителей не потребуется.

К самому автомобилю предъявляется ряд требований: срок эксплуатации не более 10 лет, в некоторых случаях — до 5 лет, исправность, небольшое число собственников до момента оформления в залог.

Заключение

У кредита под залог есть положительные и отрицательные особенности, но основной признак остаётся постоянным: при наличии у заёмщика ликвидного имущества, недвижимости или автомобиля, его шансы получить в кредит крупную сумму повышаются в несколько раз.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Я бы законодательно запретил получение кредита под залог единственного жилья, слишком много сейчас мошенничества на этот счёт. В банке конечно всё честно, за исключением заниженной стоимости недвижимости при её оценке.

Так же надо понимать, что у банка не будет стимула продавать квартиру по реальной рыночной стоимости, ему лишь бы скорее обратить недвижимость в деньги, а это значит, что у должника будут ещё большие финансовые потери.

Взять под залог недвижимости кредит можно без проблем. Банки очень охотно выдают такие кредиты, но к сожалению у нас народ не умеет рассчитывать свои силы, и потом остается и без денег, и без жилья. Предпочитаю никогда не оставлять ничего в залог.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Кто брал займ под залог недвижимости: отзывы о процедуре. Как взять заем под залог недвижимости?

Кто брал займ под залог недвижимости? Отзывы подтверждают, что получить средства таким способом довольно просто. Разберемся в этом вопросе подробнее. Займы под залог в виде недвижимого имущества предоставляют различного вида кредитные организации и частные лица. Для того, чтобы воспользоваться данным видом кредитования, физическому лицу необходимо иметь в собственности квартиру, дом либо земельный участок – любой вид недвижимости.

Кем предоставляются?

МФО и частные лица предоставляют подобные займы под залог недвижимости по упрощенной системе. Для этого потребуется минимальный пакет документации, привлечение поручителей не обязательно. В этом случае специалисты в срочном порядке выезжают к месту нахождения объекта недвижимости и делают заключение о его стоимости.

При этом сделка может быть осуществлена даже при наличии долгов за коммунальные услуги. Кредитора не интересует уровень дохода и платежеспособность заемщика, а снимать с регистрационного учета прописанных в жилом помещении граждан не требуется. Помимо этого, имеется возможность взять займ под залог недвижимости, если вы являетесь владельцем лишь ее доли.

Договор залога

Данная сделка оформляется в виде договора залога, в условия которого входит то, что объект недвижимости обременяется кредитором, а заемщик с этого момента не имеет права совершать в отношении данного имущества никаких операций до истечения срока подобного соглашения. Тем не менее собственник жилья может проживать в этом доме или квартире. Какие имеются тех, кто брал займ под залог недвижимости, отзывы? Об этом далее.

Предложения МФО

Примерно половина всех микрофинансовых организаций предлагают физическим лицам кредиты под залог имущества. Подобные программы привлекают клиентов простотой процедуры оформления, а наличие в собственности недвижимости значительно увеличивает размер денежной суммы, которая может быть предоставлена им в качестве займа.

Для того чтобы оформить подобную сделку, потребуются следующие документы:

- договор приватизации либо наследования, дарения, купли-продажи конкретного объекта;

- справка, подтверждающая регистрацию недвижимости.

К условиям, на которых можно получить кредитные займы под залог недвижимости, относятся период от 1 месяца до 1 года, процентные ставки от 10 %, денежная сумма в размере 80 % от стоимости объекта недвижимости. Срок выдачи денег до 7 дней. График погашения подобных кредитов может быть установлен индивидуально для каждого конкретного клиента, а также возможно досрочное погашение задолженности либо отсрочка выплаты на срок до нескольких лет. Займ под залог недвижимости выдается в наличной форме либо в виде перевода на счет или пластиковую карту получателя.

Кредитование под залог имущества от частных инвесторов

Услуги физических лиц, которые предоставляют займ под залог недвижимости, также имеют некоторые преимущества. К ним относятся:

- Получение большой суммы денежных средств без учета официальных доходов.

- Если риски покрыты кредитной суммой, отсутствие всевозможных ограничений на ее размер.

- Помощь кредитора при оформлении сделки.

- Возможность индивидуальных условий погашения займа.

Условия

Займы под залог недвижимости между физическими лицами оформляются, как правило, на следующих условиях:

- процентные ставки – 13-25 % годовых;

- размер денежной суммы займа составляет от 60 до 90 % рыночной стоимости объекта недвижимого имущества;

- срок предоставления займа – до 5 лет;

- договор о кредитовании является основным гарантом подобной сделки.

Тем не менее, несмотря на все преимущества данного вида кредитования, физические лица, которые желают взять займ под залог недвижимости, имеют огромный риск стать жертвами мошенничества. Поэтому подобные сделки следует заключать с привлечением нотариусов, а также внимательно вникать в суть кредитного договора.

Оформление недвижимости под залог: что необходимо знать

Существует множество нюансов, которые нужно знать гражданам, желающим получить такой заем. К некоторым из них можно отнести следующее:

- Недвижимость, собственниками которой являются несовершеннолетние и недееспособные граждане, заложить весьма проблематично. Также редким случаем приема в качестве залога по кредиту являются коммунальные квартиры.

- Физические лица, закладывающие свою недвижимость, должны учитывать дополнительные расходы, связанные со страхованием данных объектов собственности, чего часто требуют кредиторы.

- При оформлении подобной сделки необходимо пригласить квалифицированного юриста, который будет ее свидетелем и сможет тщательно проверить все условия договора. Это также предполагает дополнительные расходы для заемщика.

- При оценке объекта недвижимости кредиторы часто занижают его рыночную стоимость. Для того чтобы этого не произошло, заемщик имеет право пригласить независимого оценщика.

Чем может грозить физическому лицу займ под залог недвижимости?

Особенности сделок с МФО

МФО одобрят практически 90 % заявок по займам под залог недвижимости. Это объясняется тем, что для них такие сделки весьма выгодны. Порядок рассмотрения здесь таков:

- Заемщик должен заполнить анкету, представленную на официальном сайте организации, где обязательно следует указать сумму кредита и информацию о залоговой недвижимости.

- После этого должен быть получен ответ о предварительном решении кредитной организации.

- Производится оценка рыночной стоимости имущества.

- Подписание договора займа.

- Государственная регистрация данного договора.

- Составление всех необходимых графиков погашения кредита и выдача клиенту денежной суммы.

По отзывам, займы под залог недвижимости в Тюмени оформляют быстро. Многочисленные отклики подтверждают, что такая практика здесь распространена.

Документами, которые заемщик должен предоставить МФО, являются выписка из домовой книги, а также свидетельство о праве собственности на конкретный объект недвижимого имущества. В день подачи данных документов физическому лицу могут выдать половину денежной суммы займа, а остальную часть — после государственной регистрации кредитного договора.

Особенности сделок с частными инвесторами

Физические лица, желающие оформить такого рода заем, могут сотрудничать с частными инвесторами, особенно если в их приоритетах – срочность получения на руки определенной суммы денежных средств, а также минимальный пакет документации. Частные кредиторы могут предложить им оформить подобную сделку двумя способами:

- При помощи договора залога, когда объект недвижимости остается в собственности у заемщика, однако предусмотрены определенные ограничения при распоряжении этим объектом.

- При заключении договора купли-продажи либо дарения недвижимого имущества с наймом и первоочередным правом его покупки.

Частные инвесторы, как правило, предлагают своим клиентам выбирать условия погашения подобных займов – по завершении срока договора, ежеквартально, ежемесячно и т. п.

Итак, что говорят те, кто брал займ под залог недвижимости?

Отзывы граждан

Иногда при оформлении небольших займов подтверждение залога и доходов физического лица не требуется. Однако граждане, которые однажды уже пользовались подобными услугами, замечают, что если в кредит нужна большая сумма денежных средств, то залог по недвижимости – единственное решение данной проблемы. Таким объектом может выступать как квартира или частный дом, так и участок земли.

Все способы кредитования, особенно с привлечением залоговых возможностей заемщиков, как утверждают клиенты банковских и иных кредитных организаций, имеют как плюсы, так и минусы.

Какие еще имеются отзывы? Кто брал займ под залог недвижимости и остался доволен?

Плюсы кредитования с залогом

Итак, когда речь идет о кредитах с использованием залогов, они обычно являются нецелевыми. Поскольку полученные в заем денежные средства клиент может тратить по собственному усмотрению, документального подтверждения не требуется.

Плюсом подобного варианта кредитования является то, что заемщик в данном случае может получить в долг довольно крупную сумму финансовых средств, но и получить наиболее выгодные для себя условия кредитования, например такие, как низкий процент и отсутствие документального обеспечения по займу под залог недвижимости.

Отзывы граждан, воспользовавшихся данной возможностью, говорят о том, что это очень удобно и выгодно в ситуациях, когда предоставить все необходимые для кредитования в банке документы не представляется возможным, а деньги нужны в срочном порядке.

Минусы кредитования с залогом

Минусами граждане, кредитовавшиеся в организациях подобного типа, считают более длительную процедуру оформления кредитов, оформление дополнительных услуг по страхованию и оценке рыночной стоимости недвижимой собственности и т. п.

Естественно, при наличии залога, у клиента значительно повышаются шансы на одобрение заявки на кредит, однако следует понимать, что имущество, находящееся в залоге, будет принадлежать кредитной организации. Пока клиент не погасит задолженность и не закроет кредитный договор, он не сможет распоряжаться данным имуществом на личных правах. То есть он не сможет такую недвижимость продать, подарить третьему лицу, обменять, сделать перепланировку и т. п. Это также является минусом такого кредитования.

Следующий минус – если клиент несколько месяцев пропускает платежи по займу, кредитная организация имеет право подать на него в суд, а также потребовать изъятие недвижимости для ее продажи. Поэтому перед тем, как начать оформление подобных займов, необходимо реально оценить свои возможности по уплате долга, иначе можно потерпеть огромный убыток в виде потери своей недвижимости.

Перечень банков, предоставляющих кредит под залог недвижимости

Следуя информации, изложенной в отзывах клиентов банков, пользовавшихся подобными программами кредитования, к банкам, предоставляющим займы под залог недвижимого имущества, относятся:

- «Восточный Экспресс Банк». Здесь можно взять кредит на сумму свыше 15 млн рублей под 10 % годовых на период до 20 лет.

- «Газпромбанк». В данной организации существует программы, согласно которым клиентам могут выдавать суммы более 30 млн рублей на срок до 15 лет под процентную ставку 11 %. Комиссии за выдачу кредитов здесь не предусмотрены.

- «Банк Жилищного Финансирования». Здесь можно оформить кредитный договор под залог недвижимости под 13 % в год, где максимальная сумма такого займа не превышает 6 млн рублей на срок до 20 лет.

- «Сбербанк России». Оформляет займы под залог недвижимости на сберкнижку. По отзывам, этот вариант самый выгодный для клиентов. Процентные ставки здесь небольшие – от 13 % в год, сумма кредита не более 1 млн рублей на максимальный срок 10 лет. Минусом кредитования в данном банке является то, что предложить здесь могут денежную сумму, которая составит не более 50 % рыночной стоимости конкретного объекта.

- Выдать займ под залог недвижимости может «Промсвязьбанк». Здесь существует программа «Альтернатива», согласно которой можно получить займы в размерах до 10 млн рублей по ставке 14 % в год, на срок до 15 лет. Комиссий и дополнительных платежей по данной программе не предусмотрено.

Заключение

В отзывах граждан, воспользовавшихся этими и иными программами кредитования под залог имущества недвижимого характера, содержится много различной информации о том, как происходит процедура оформления займа в конкретных банках. Однако у каждой компании существуют собственные требования как к объекту обеспечения кредитов, так и к клиентам, их документации и обязанностям по выплате задолженностей. То есть в каждой кредитной организации существуют свои нюансы и сложности, которые также необходимо учитывать.

Источник: businessman.ru

Первая залоговая компания — деньги под залог недвижимости

Хотите оформить кредит под залог недвижимости? К какую организацию обратиться? В любую, у которой есть лицензия! Идеальный вариант – крупный банк. Но не пытайтесь оформить кредит через сайт Первую залоговую компанию! Это лохотрон !

Известные названия проекта

- Первая залоговая компания

Ссылки на сайт проекта

- https://1-zalog.ru

E-mail адреса проекта

Внимание! мошенники очень часто меняют адреса своих лохотронов. Поэтому название, адрес сайта или email может быть другим! Если Вы не нашли в списке нужный адрес, но лохотрон очень похож на описанный, пожалуйста свяжитесь с нами или напишите об этом в комментариях!

Информация о проекте «Первая залоговая компания»

Что предлагает Первая залоговая компания ? Давайте почитаем условия:

Кредит под залог недвижимости от 8% годовых.

Жулики пишут, что работают круглосуточно и без выходных. Смешные. Заявки обещают рассматривать в течение 15 минут. Одобряется 90% заявок. Кредитная история не важна.

Займ могут оформить даже злостные неплательщики. Если объект в залоге, то возможен перезалог.

Кредиты выдаются на сумму от 200 000 тысяч рублей до 200 000 000 рублей . Переоформлять собственность и выписываться из квартиры не нужно.

Фирма якобы работает 8 лет по всей России и выдала более 6 000 кредитов.

На сайте есть отзывы довольных клиентов, но проверить их подлинность не представляется возможным. Ссылок на социальные сети нет. Возможности написать свой отзыв нет. Следовательно, отзывы фейковые.

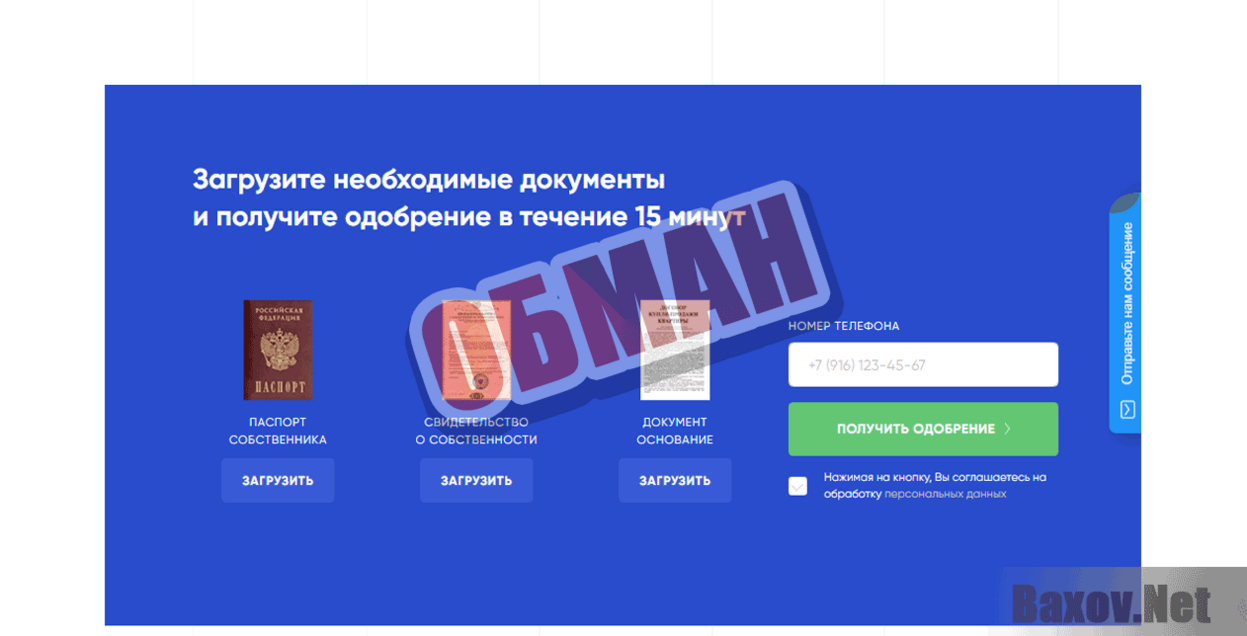

Что нужно для оформления кредита? Загрузить документы (паспорт, правоустанавливающие документы на недвижимость) на сайт, но это не обязательно. Получить одобрение менеджера. Приехать на встречу и получить деньги. Так просто?

Ну да, так мы и поверим.

Контакты проекта

Технические данные по сайту 1-ZalOg.ru :

- Домен зарегистрирован 19 октября 2017 года

- Имя собственника скрыто настройками приватности, но это частное лицо

- Ай пи 81.177.139.71 (по этому адресу расположено ещё 330 сайтов)

- Сервер находится в Москве

Разоблачение проекта «Первая залоговая компания»

Мне с первого взгляда не понравился сайт Первой залоговой компании . Я всегда с подозрением отношусь к интернет-ресурсам, на которых стоит запрет на копирование. То есть выделить и скопировать с помощью мышки или клавиш Ctrl +С хотя бы адрес электронной почты нельзя. Почему жулики это сделали? Не хотят, чтобы пользователи Сети им писали письма?

Ни для кого не секрет, что копировать адреса вручную многим людям лень. Но это придирки. А теперь претензии посерьёзней.

Почему такие простые правила оформления кредита? Нужен лишь паспорт и свидетельство на право собственности на недвижимость. И то загружать на сайт копии этих документов не нужно. Как же менеджеры определяют, какую сумму кредита выдать? Без независимой оценки жилья угадать с сумой кредита трудно.

Одинаковые по размеру квартиры в разных районах той же Москвы стоят по-разному. На цену влияют многие аспекты: удалённость от метро, крупного супермаркета, школы, садика, возраст дома, управляющая компания, парковка и так далее. Но аферисты из Первой залоговой компании , видимо, владеют экстрасенсорными способностями.

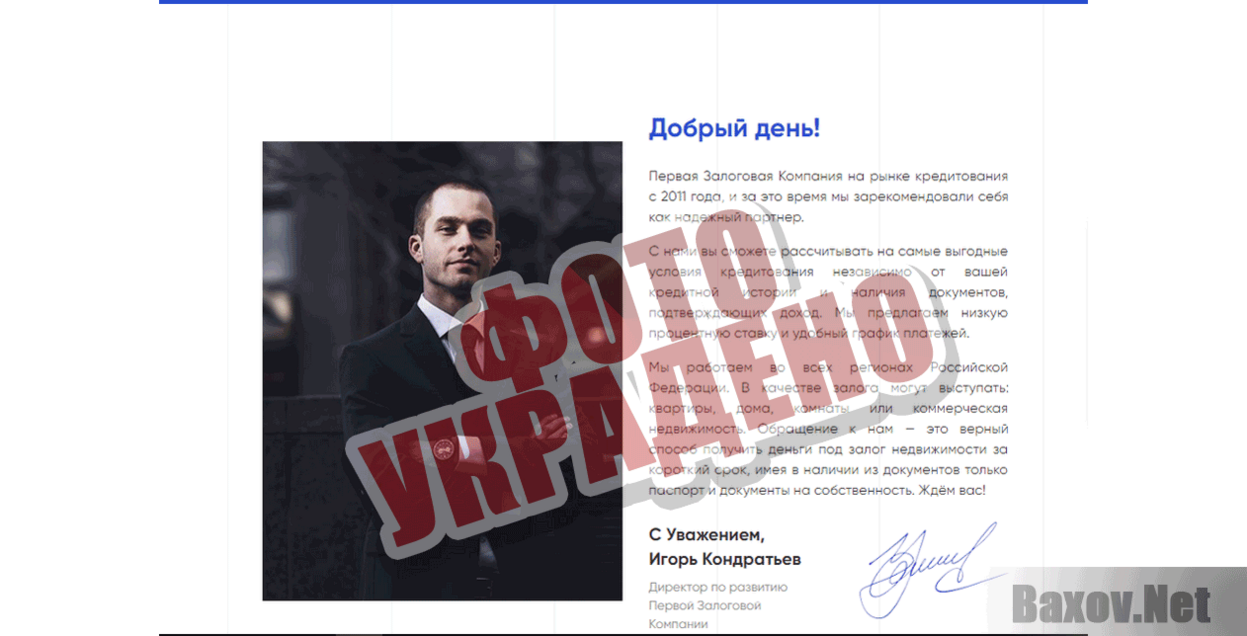

Ещё смутила фотография директора Игоря Кондратьева . Она явно фейковая, так как встречается на многих сайтах (для примера — Петренко Сергей Юрьевич, Налоговый консультант — http://forseti.me). Поиск по Гугл-картинкам дал много вариантов.

Далее, по указанному адресу — Москва, Вавилова, 69/75 — есть только Агентство «Моя Недвижимость» ( https://ankp.ru ). Организации Первая залоговая компания нет. Адрес тоже фейковый.

Кроме того, почему не опубликованы реквизиты фирмы, номер лицензии? Я попыталась найти Первую залоговую компанию в реестрах налоговой. Оказывается, что в России существовало как минимум 5 организаций с похожим названием. Четыре из них ликвидированы, пятая находится на стадии ликвидации.

Возможные потери на проекте «Первая залоговая компания»

- Все оплаты, которые нужно сделать на проекте — любя сумма

Итого: сумма возможных потерь на проекте любая сумма

Вывод о проекте

Первая залоговая компания – мутная несуществующая организация. Официально она не существует. Чем на самом деле занимаются её представители, трудно сказать. Однозначно они не выдают ипотечные кредиты!

Фотография директора фирмы фейковая. Адрес фейковый. Реальных отзывов нет.

В свете всего вышеперечисленного напрашивается единственный вывод: мы имеем дело с очередным лохотроном! Не связывайтесь с жуликами, создавшими Первую залоговую компанию!

Берегите себя и свои сбережения вместе с Baxov.Net

Автор

Терентьева Ирина Наумовна

Всем привет, меня зовут Ирина, я являюсь частью небольшой команды проекта Baxov.Net. Я в проекте с конца 2018 года и за это время познакомилась и разобрала огромное количестве не честных проектов. Я рада помогать и оберегать людей от мошенников в интернете.

Источник: www.baxov.net