Чем грозит покупка залогового автомобиля

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Среди хитрых проделок мошенников распространена продажа залоговых машин. Купив такое авто, новый владелец в скором времени может навсегда лишиться покупки и уплаченных за неё денег. Автокод рассказывает, чем опасно приобретение залогового авто и как избежать сделки с неблагонадежным продавцом.

Чтобы не путать понятия, разберемся, чем отличается залоговый автомобиль от кредитного.

- Что значит машина в залоге? Это широкое определение включает в себя: и нахождение машины в автокредите, и её выступление гарантией под кредит в банке или у других частных и физических лиц.

- Кредитный автотранспорт приобретается в долг у банков и посреднических заведений. Оно может быть одновременно залоговым, а может и нет, если заемщик предложил другое имущество.

Как авто оказывается в залоге

Залог обеспечивает выполнение обязательств заемщиком. Пока тот вовремя возвращает то, что брал в долг, кредитор не имеет претензий. Однако он может обратиться в суд, если долг будет просрочен. Тогда в качестве компенсации кредитор забирает то, что находилось в залоге. Итак, когда авто может быть в залоге:

Что такое залог

- Автокредит – приобретение машины в кредит – дело быстрое и несложное. При этом необходим минимум документов и времени. Новый автомобиль в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные финансовые организации оформляют займ под залог ПТС. Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и маленькая процентная ставка.

Вышеперечисленные организации стараются взыскивать долги самостоятельно с помощью коллекторов или подают в суд. Во втором случае заёмщика по закону обязывают выплатить долг со всеми неустойками, а залог переходит к судебным приставам. Также подать в суд за неуплату долгов могут государственные организации.

Что будет, если купить залоговый автомобиль

Виталий Зайков, эксперт, директор автоломбарда «Старый Город»:

«Все зависит от ситуации, когда покупался автомобиль в залоге. Если новый хозяин во время сделки купли-продажи оформит у юриста выписку из залогового реестра, в которой будет отметка, что залог не зарегистрирован, то покупатель может быть признан судом добросовестным. Зависит от того, дубликат ПТС на руках у продавца или нет, и как давно он получен. Если во время подписания договора купли-продажи залог был отмечен в реестре, покупатель имел возможность проверить его, но не проверил, приобретение залогового авто не подходит под требования добросовестности, поэтому нет причин для снятия финансовой ответственности. Автомобиль будет изъят.

Хоть реестр залогов и в открытом доступе, можно в суде сказать, что я зашел на сайт и на тот момент залога не было. В судебной практике принято, чтобы покупатель «дошел ножками» до нотариуса и взял выписку, тогда его действия указывают на добросовестность.

Так что если автомобиль оказался залоговым, нужно в любом случае готовиться к суду. Поэтому выписка из реестра залогов — главное доказательство.

Покупая автомобиль «с рук», всегда проверяйте его по открытым источникам: ГИБДД и база залогов нотариуса. Продавца стоит проверить по базе службы судебных приставов, бывает на нем висит «кредитный» долг, что должно вас насторожить. Либо может быть штраф в 500 рублей, из-за которого приставы накладывают ограничения, соответственно автомобиль не переоформят в ГИБДД и придется решать вопрос с приставами».

Реальные истории о покупке залогового авто

Александр Макаров, автоэксперт:

«Залогодержатель может забрать автомобиль в случае, если залогодатель перестанет исполнять обязанности по платежам. Ситуация серьезная – новый владелец в таком случае рискует остаться без всего. И примеров масса. У моего знакомого был случай. Он купил автомобиль за 450 тысяч рублей и стал его третьим собственником. При покупке машину проверять не стал.

Через год к нему заявились судебные приставы и объяснили, что авто является собственностью банка. Первый владелец перестал платить по кредиту, и приставы решили забрать автомобиль. Товарищу пришлось оплатить чужой долг в 200 тысяч рублей, чтобы сохранить свою машину. Позже выяснилось, предыдущий владелец вообще не знал о том, что транспортное средство в залоге».

.jpg)

Как проверить авто на залог

Проверить автомобиль на залог перед покупкой можно через сервис «Автокод». При выдаче денег в любой организации заёмщика просят указывать vin код автомобиля, который заносится в базу залогов нотариуса. Имея доступ к реестру залогов в Федеральной нотариальной палате, сервис Автокод выдаёт отчет о том, когда было заложено его транспортное средство.

Рекомендуем сразу обратить внимание на пункт «Информация о нахождении в залоге у банков». Либо машина окажется «чиста», либо в списке будет следующее:

- Числится ли автомобиль в залоге.

- Дата, с которой авто находится в залоге.

Также из отчета вы узнаете полную историю автомобиля: данные о пробеге, ДТП, тех. осмотрах, штрафах и многое другое.

Покупка залогового авто, как мы уже заметили, дело опасное. Всё, что сможет предпринять новый хозяин машины – обратиться в суд с иском на продавца, которого давно уже и след пропал. Иногда несведущему покупателю предлагают хитрый план – прописать в договоре низкую стоимость авто для обхода налоговой системы. В этом случае деньги точно уже не вернуть. Чтобы не нарваться на залоговые машины и избежать тяжелых последствий, мы настоятельно рекомендуем проверять, проверять и еще раз проверять желаемое авто.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Узнать о залоге можно также через сервис проверки владельца авто. Проверка покажет, есть ли у продавца долги, исполнительные производства, проблемы с законом и проч. Посмотреть пример отчета

Источник: avtocod.ru

Что такое залог. Объясняем простыми словами

Залог — способ гарантировать исполнение финансовых обязательств перед кредитором, при котором он может получить имущество и другие объекты, находящиеся в собственности заёмщика.

Например, вы решили взять крупную сумму в кредит. Прежде чем кредитор выдаст вам заём, он хочет знать, есть ли у вас возможность погасить долг. Кредитор может потребовать от вас залог, чтобы свести риски сделки к минимуму. Залог — это гарантия, что заёмщик выполнит свои финансовые обязательства.

Если заёмщик не сможет выплатить кредит, то кредитор вправе изъять его залог и продать, чтобы получить деньги неоплаченной части долга.

Залогом может выступать: транспортное средство, недвижимость, драгоценные металлы, ценные бумаги и другие объекты собственности.

Пример употребления на «Секрете»

«Микрофинансовые организации (МФО) попросили разрешить им выдавать микрозаймы под залог недвижимости. По задумке, выдавать такие ссуды должны только фирмы с капиталом не менее 70 млн рублей».

Нюансы

Характер залога обычно определяется типом кредита. Отсюда есть несколько видов залога. Вот некоторые из них:

Обеспеченные личные займы. В таком случае заёмщик самостоятельно предлагает какой-либо ценный предмет, который будет выступать в качестве залога. Стоимость залога должна соответствовать или быть выше, чем сумма кредита.

Ипотека. Если домовладелец по какой-то причине не выплачивает кредит по ипотеке минимум 120 дней, то кредитор может начать судебное разбирательство, результатом которого может стать переход жилья в его собственность.

Маржинальная торговля. Инвестор занимает деньги у брокера и покупает акции, где в качестве залога использует остаток его брокерского счёта. Заём увеличивает количество акций, которые может купить инвестор, тем самым увеличивая потенциальную прибыль в случае роста стоимости акций. Но риски также умножаются. Если акции падают в цене, брокер требует выплаты разницы.

В этом случае счёт служит залогом, если заёмщик не может покрыть убыток.

Источник: secretmag.ru

Что такое залог и как он работает?

Залог – это плохая новость, по крайней мере, если вы на стороне, которая его выдает. Залог – это юридическое требование, предъявленное к чьей-либо собственности, будь то личное или коммерческое имущество.

Он выдается для погашения долга или приведения в исполнение судебного решения. Или в качестве гарантии обеспечения платежа по нему. Суды часто выдают залог, когда должник либо не может, либо не хочет платить.

Вот что вам нужно знать о залоговом удержании, независимо от того, являетесь ли вы кредитором или должником, и как они работают.

Что такое залог?

Залог используется для гарантии выплаты долга. Это юридическое требование, которое кредитор может предъявить к собственности должника, дав ему право на часть этих активов.

Обычно залоговое право распространяется на дорогостоящее имущество, такое как недвижимость или автомобиль. В таких случаях держатель залога (кредитор) берет причитающуюся сумму из поступлений при продаже этого имущества.

В некоторых случаях залоговое право также дает право принудить к продаже затронутой собственности. Непогашенный автомобиль или дом не имеют никакой ценности для кредитора.

Кредитор не хочет ждать, пока вы дойдете до продажи, он хочет свою оплату сейчас. В результате кредитор часто имеет право инициировать продажу. Кредитор получит сумму залога, а оставшуюся сумму вы сохраните себе.

Например, предположим, что вы должны банку 100 000 рублей. Вы пропустили серию платежей и теперь сильно просрочили по кредиту. Ссуда могла иметь положение, позволяющее банку наложить арест на вашу недвижимость в случае неуплаты.

В этом случае банк может обратиться в суд и получить решение о принудительной реализации имущества. После вступления в силу залоговое право дает банку право собственности на вашу недвижимость на сумму 100 000 рублей.

Затем банк может принудить к продаже, либо конфисковав вашу собственность, чтобы продать самостоятельно. Либо потребовать от вас немедленно продать ее. Банк удержит 100 000 рублей из продажной цены, а оставшуюся сумму вы оставите себе.

Также рекомендуем прочитать: Циркадный ритм, как исправить и улучшить график жизни

Как используются залоги

Многие контракты включают залоговое право. Например, жилищные и автокредиты обычно включают залоговое удержание основного имущества в случае, если вы не сможете произвести платеж. Когда кто-то «обеспечивает» ссуду своим личным имуществом, это означает, что договор ссуды включает залоговое право в отношении этой собственности.

Это способ гарантировать оплату. Кредитор знает, что даже в случае невыполнения обязательств по этой ссуде у кредитора все еще есть способ получить свои деньги.

Суды также используют залоговое удержание для исполнения своих решений. После того, как суд вынес решение против кого-либо, он создает формальную задолженность с широким спектром механизмов принудительного исполнения в случае неуплаты. Наконец, Налоговая служба часто обеспечивает так называемое налоговое удержание для сбора неуплаченных налогов.

Залог – это юридический инструмент

Важно понимать, что залоговое удержание – это правовой механизм для принудительного исполнения ссуды. Это означает, что они не предоставляют кредитору никаких автоматических прав на вашу собственность.

Даже если вы пропустите платеж, не выплатите ссуду или иным образом активируете действие этого пункта. Хотя часто сообщается, что кредиторы могут взыскать залог автоматически, это неверно. Прежде чем кредитор сможет принудить к исполнению залогового права, кредитор должен обратиться в суд и получить судебное решение.

Банки, кредиторы или любые другие кредиторы сначала должны показать суду, что условия договора были соблюдены. Затем суд вынесет приговор о принудительном исполнении. Это решение действует как передача собственности. После выдачи он преобразует залоговое право из потенциального требования на вашу собственность в частичное владение базовым активом.

Ваши права и обязанности

Обязательно изучите свои конкретные права и обязанности. В целом, однако, единственный способ снять залог на вашу собственность – это взять свои долги под контроль, выплатив их полностью.

За некоторыми исключениями, пока вы производите платежи в счет основного долга, залог не влияет на ваше владение имуществом. Залог влияет на вашу собственность только в том случае, если вы пропустите платежи и кредитор добьется судебного решения. В этот момент вы владеете активом только частично, в зависимости от рассматриваемой суммы.

Также рекомендуем прочитать: Почему кольцо с бриллиантом — НЕ лучшее вложение

Наиболее частым исключением является то, что большинство залоговых прав влияет на вашу способность продать актив. Точный характер этого будет зависеть от конкретного случая. Некоторые залоговые права требуют, чтобы вы вообще не продавали актив до тех пор, пока долг не будет погашен.

В таких случаях держатель залога хочет убедиться, что залог остается неприкосновенным. Другие требуют, чтобы, если вы все же продадите актив, вы должны немедленно выплатить долг. Например, обычная ипотека не ограничивает вашу возможность продать дом. Однако, если вы все же продадите, вы должны использовать полученные средства для выплаты остатка по кредиту.

Как отмечалось выше, когда кредитор применяет залоговое право, он также может получить права на принудительную продажу. Еще раз рассмотрим типичную ипотеку в качестве наиболее распространенного примера.

Если заемщик не выполняет своих обязательств по выплатам по ипотеке, банк может лишить права выкупа недвижимости. Это процесс принудительного удержания. Банк забирает недвижимость и продает ее, удерживая причитающуюся сумму и возвращая излишки заемщику.

Вывод

Заемщику, в любом случае, крайне важно избежать этого процесса. Когда кредитор реализует активы, у него нет стимула максимизировать его стоимость. Они хотят только получить причитающуюся сумму. Поэтому продажа обычно происходит по заниженной стоимости, с целью ускорить процесс реализации залога.

Итак, залог – это способ гарантировать выплату или взыскание долга путем предъявления права на ту часть активов должника, которая равна невыплаченному остатку кредита. Предоставление залога – это юридическое требование, обычно используемое для получения ссуды на приобретение дорогостоящих активов. Таких как автомобиль или жилье.

В случае принудительного ареста и продажи активов, как правило, продаются активы значительно ниже рыночной стоимости. Если вы пропустите платежи по кредиту, лучшим выходом может быть продажа актива самостоятельно. Это ваш лучший шанс сохранить хотя бы часть денег.

Источник: infonotes.ru

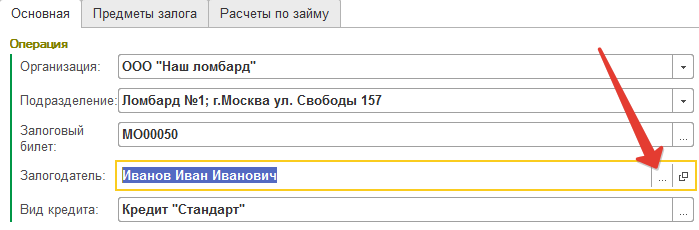

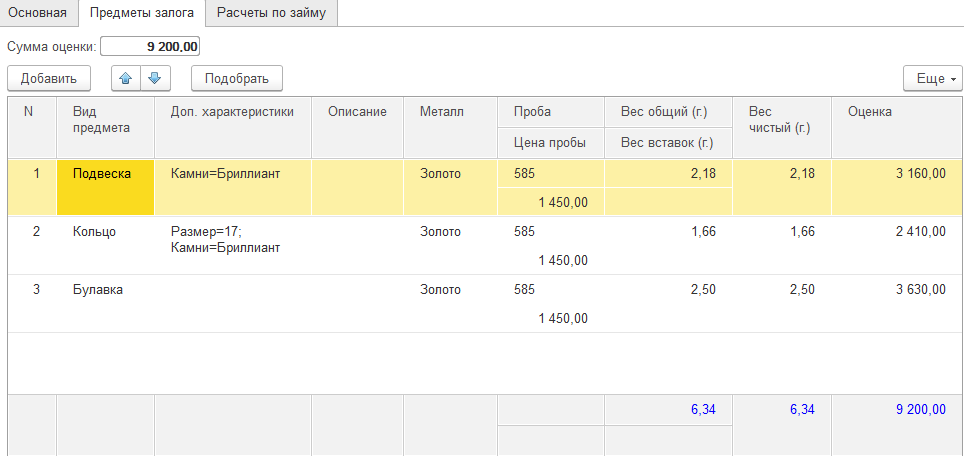

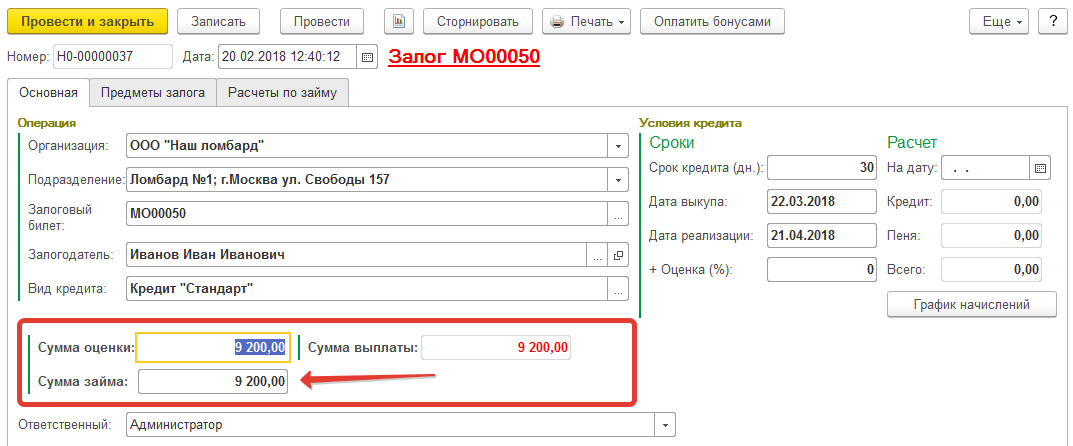

Залог что это за программа

1) В операции Новый залог выбрать залогодателя из общей базы клиентов организации

2) Перейти на вкладку Предметы залога и описать предметы

3) Вернуть на вкладку Основная.

Программа заполнит поля Сумма оценки и Сумма займа и график начислений по кредиту. Сумму займа можно отредактировать, при необходимости.

4) Нажать кнопку Провести. Программа сама отправить документ на печать.

- Товароведу-приемщику в карточке пользователя (раздел Администрирование — Настройка пользователей и прав — Пользователи) на вкладке Настройка пользователя задать Основные подразделения (для ломбардов): Организация и Подразделение; и Основной вид кредита (товаровед сможет изменять его в момент оформления залога).

- Включить Учет бланков залоговых билетов в разделе Администрирование — Настройки бланков строгой отчетности.

- Оформить Поступление бланков на ломбард.

- Настроит Схему кредитования в разделе Кредитование.

- Настроить автоматическую печать документов при проведении операции. Автопечать доступна для формы Залогового билета, Индивидуальных условий займа, договора потребительского займа, Анкеты клиента по форме РФМ, Согласие на обработку персональных данных.

Источник: fpk-lombard.ru

Как проверить машину на кредит или залог с помощью реестра залогов

Отработанный механизм мошенничества с продажей машин, взятых в кредит, выглядит несложно и осуществляется следующим образом:

- мошенник оформляет в автосалоне покупку нового автомобиля в кредит, выбирая наиболее ходовую марку и модель машины;

- производит комплектацию транспортного средства охранной сигнализацией против угона, чтобы уменьшить стоимость страхования по КАСКО и включает её в сумму получаемого автомобильного кредита;

- продаёт машину с поддельным техническим паспортом или его дубликатом.

Или при покупке машины в кредит владелец авто через какое-то время перестает платить по кредиту и продает машину (это возможно даже, если ПТС кредитного авто хранится в банке до полного погашения кредита заёмщиком). Так как автомобиль считается находящимся в залоге, то вместе с машиной к новому покупателю переходит и залог, при условии, что покупатель знал о его существовании, но это, скорее всего, придется доказывать в суде. Чтобы избежать судебной волокиты с банком лучше проверить информацию на залог автомобиля и отказаться от покупки, если он имеется.

Реестр залогов ФНП России

Со второго полугодия 2014 года функционирует в России единый залоговый реестр Федеральной нотариальной палаты, где регистрируются все заёмщики, получающие банковские кредиты и все автомобили, оформляемые в качестве залогового имущества. Если машина попала в информационную базу ФНП, то по известной фамилии владельца или VIN-коду авто можно выяснить, не является ли автомобиль кредитным.

По закону №379-ФЗ данный реестр находится в ведении ФНП, но внесение данных в нотариальный реестр производится по инициативе банка, выдавшего кредит на покупку автомобиля. Причём эта процедура носит добровольный характер, она основана на интересе банка в наложении запрета на продажу кредитного авто, пока заём не будет полностью погашен.

Заинтересованность банка внесение данных о кредитных автомобилях объясняется и тем, что с 1.07.2104 года были внесены изменения в в статью 352 Гражданского кодекса РФ.

1. Залог прекращается:

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Поэтому в случае, когда покупатель купил машину, находящуюся в залоге, но она не была зарегистрирована банком в качестве залогового имущества, то по закону автомобиль не подлежит изъятию в пользу банка. Иными словами, перед покупкой автомобиля нужно удостовериться в отсутствии сведений об автомобиле в базе реестра залогов. Для доказательства этого факта нужно получить юридически значимый документ — выписку из данного нотариального реестра.

В обратном случае, когда покупатель приобрёл заложенную автомашину, не проверив её по реестру, а она зарегистрирована там как залоговое имущество, то авто по закону переходит в распоряжение банка для его дальнейшей реализации с целью погашения имеющейся кредитной задолженности прежнего владельца. Таким образом, чтобы «не остаться с носом» при покупке машины, покупателю следует подстраховаться, проверив её на предмет залогового имущества в реестре Федеральной нотариальной палаты.

Как проверить машину в реестре залогов

База данных находится в открытом доступе по адресу https://reestr-zalogov.ru/ и ей можно пользоваться совершенно бесплатно. Однако выдача письменного подтверждения в качестве юридического документа производится нотариусом за установленную плату. Следует иметь в виду, что попытки выяснить фамилию заёмщика по номеру машины будут безуспешными, так как система не дает таких сведений.

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

2) Нажимаем на кнопку «По информации о предмете залога» и щелкаем по ссылке «Транспортное средство»

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

Видео: Уведомляем о залоге движимого имущества

К недостаткам информационной базы ФНП относятся:

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр. В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

Как проверить автомобиль на залог в банке

Информационная база банковской ассоциации

Ассоциация банков России имеет свою межбанковскую базу данных под названием НБКИ – национальное бюро кредитных историй (http://www.nbki.ru/). Она формируется из информации, передаваемой банками и кредитными организациями, входящими в состав банковской ассоциации. Чтобы получить сведения из этой базы данных нужно представить VIN-код автомобиля или номер его техпаспорта (ПТС).

Недостатки информационной базы НБКИ:

- за доступ к информации базы данных нужно заплатить 300 рублей;

- база данных охватывает не все банки и кредитные организации.

Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- vin.auto.ru

- ruvin.ru

- akrin.ru/services/cars

- banki.ru/mycreditinfo

Чтобы добиться максимальной защиты от покупки заложенного автомобиля нужно проверять его во всех возможных информационных базах и ресурсах.

Как избежать покупки заложенного авто?

Видео: Как проверить документы перед покупкой автомобиля.

Кроме того, как проверить машину на кредит или залог в банковских списках, необходимо при покупке авто соблюдать и другие меры предосторожности, к которым можно отнести следующие действия:

- Внимательное изучение всех предпродажных документов, включая техпаспорт, регистрационное свидетельство, страховой полис. Документы должны быть оригинальными со всеми защитными знаками. Наличие дубликата техпаспорта с записью «выдан взамен утерянного» должно насторожить покупателя, так как этим способом подделки пользуется подавляющее большинство мошенников.

- Обратить внимание на список владельцев машин в ПТС. Если их много и они меняются часто, значит машина явно проблемная. Стоит избегать покупки такого автомобиля, так как частая смена хозяев является одним из способов «заметания следов» преступниками.

- Покупать машину нужно только у собственника, заключая лично с ним договор купли-продажи, избегая сделки по доверенности.

- Не стоит покупать новый автомобиль по сильно заниженной цене с дубликатом ПТС, прибывший из дальних регионов.

- В случае покупки транспорта в автосалоне нужно выбирать организации, имеющие лицензии официальных представителей компаний-производителей, а не иметь дело с неизвестными перекупщиками.

- Проверьте готовность продавца указывать в контракте полную цену машины и настаивайте на этом при составлении договора купли-продажи авто.

- Если продавец сам предупреждает, что машина была куплена на кредитные средства, то спросите у него, как проверить автомобиль на залог в банке, и сделайте это в его присутствии. Наличие на руках справки из банка о полностью выплаченном кредите является надёжным гарантом честной сделки.

- Если машина была ранее куплена в автосалоне, то нужно потребовать у продавца прежний договор купли-продажи, составленный в автомобильном магазине, из которого можно получить следующую информацию:

- фамилию владельца автомашины;

- личность плательщика – сам владелец или банк, выдавший кредит.

Попытки продавца скрыть историю покупки машины должны вызвать у покупателя подозрения о наличии долгов или других проблем с автомобилем.

Став жертвой мошенников, обманутый покупатель может предпринять следующие действия:

- найти продавца и потребовать пересмотра цены сделки в сторону уменьшения с целью компенсации законных требований залогодержателя в том случае, если покупатель сможет доказать, что не знал и не мог знать о притязаниях на машину третьих лиц (см. ст.460 ГК РФ);

- подать иск в суд с требованием признания договора сделки недействительным на основании ст. 179 ГК РФ, как заключённого обманным способом.

Во всех случаях, попав на удочку мошенника, покупатель несёт определённые убытки, поэтому к вопросу приобретения автомобиля нужно относиться с большой внимательностью и дотошностью в проверке и оформлении документов, обязательно проверяя его в залоговых реестрах.

Видео: Автомобиль в залоге: что делать?

Особенности покупки залогового автомобиля

Если продавец честно предупреждает, что машина куплена в кредит и имеет непогашенную задолженность, то покупатель может её выкупить с погашением остатка займа банку или переоформить кредитный договор с банком на себя с компенсацией хозяину выплаченной суммы кредита и разницы между старой и новой ценой. При этом надо следовать следующим мерам предосторожности:

- не передавать всю сумму сделки продавцу, несмотря на его обещание выплачивать кредит до конца срока;

- лично уточнить в банке наличие других задолженностей за продавцом или автомобилем, которые могут перенестись на плечи покупателя кредитного авто;

- для оформления документов в ГИБДД, получить временно оригинал ПТС в банке, внести дополнения и вернуть его обратно.

Источник: avtomotoprof.ru