Программы лояльности для владельцев кредитных карт

Конкуренция в сфере банковских услуг вынуждает финансовые организации внедрять эффективные способы привлечения целевой аудитории, одновременно повышая качество обслуживания. Статистические данные свидетельствуют о том, что постоянные клиенты чаще рекомендуют услуги проверенных временем банков. В итоге финансовым учреждениям важно не только получить новых заемщиков или вкладчиков, но и сохранить имеющуюся клиентскую базу.

Как работают банковские программы лояльности?

Основной целью внедрения программ лояльности является привлечение внимания потенциальных заемщиков к банковским продуктам. Наличие поощрений выделяет конкретные услуги из ряда аналогичных предложений, в том числе предоставляемых конкурентами.

Программы лояльности могут включать:

- Различные бонусы, баллы и мили.

- Ценные подарки.

- Акции и специальные предложения.

- Временные и постоянные скидки.

- Участие в закрытых мероприятиях.

- Возврат части потраченных денег в виде кэшбэка .

Учитывая факт, что условия пользования кредитными картами разных банков имеют множество сходных параметров, решающее значение при выборе продукта играют дополнительные опции. Потребители оценивают тип, объем, доступность и удобство получения поощрений. Грамотно выстроенная программа лояльности призвана вызвать у клиента желание сотрудничать с финансовой организацией.

что такое программа лояльности Орифлэйм

Новым заемщикам эмитенты, как правило, предлагают стандартные параметры кредитования. Тем временем постоянные клиенты, которые не допускают просроченных платежей и активно пользуются картами, имеют шансы на повышение кредитного лимита, снижение процентной ставки и увеличение льготного срока возвращения займа.

Банк посредством улучшения условий обслуживания благодарит за успешное сотрудничество и стимулирует лояльного клиента к дальнейшему взаимодействию.

Как начисляются бонусы по кредитным картам?

Программа лояльности на основе накопления бонусов представляет собой систему поощрений, при которой владельцы карт получают баллы, виртуальные деньги и мили за выполнение расходных операций. Как правило, нужно совершать покупки на установленные суммы в определенные периоды времени.

Эмитенты заинтересованы в частом использовании заемщиком кредитного лимита со своевременным возвратом денежных средств, поэтому для начисления повышенных бонусов требуется совершать оплату товаров или услуг. Чем больше клиент тратит денег, тем больше баллов ему начисляется.

Банки сотрудничают с популярными торговыми сетями, операторами мобильной связи, перевозчиками, аптеками, автозаправочным станциями и другими организациями, после оплаты услуг которых клиент получает бонусы. Пользователи карт могут выбирать категории услуг с повышенным начислением баллов.

Популярные категории:

- Обслуживание автомобилей.

- Красота и здоровье.

- Отдых и развлечения.

- Туризм и путешествия.

- Строительство и ремонт.

Полученные баллы суммируются и зачисляются на отдельный счет, баланс которого отображается в мобильном приложении или личном кабинете на сайте банка. Бонусы можно тратить на частичную или полную оплату покупок у партнеров эмитента.

Что такое программа лояльности и как она помогает зарабатывать? БонусПлюс#1

Некоторые программы лояльности позволяют после преодоления определенного лимита обменивать накопленные баллы на реальные деньги. В этом случае сэкономленная сумма зачисляется на основной счет. Обменный курс часто составляет 1:1, но допускаются иные вариации котировок.

Как получить кэшбэк по кредитной карте?

Помимо бонусных программ, банки предлагают клиентам возвращение части потраченных денег. Кэшбэк начисляется за расходование заемных и личных средств. Выплаты зависят от назначения платежей и потраченных сумм.

Покупки у партнеров банка приносят гораздо больший процент, чем оплата товаров остальных организаций. Стандартный размер кэшбэка составляет 1% от суммы, но за платежи у партнеров банки могут возвращать до 10-30%.

Выбирая кредитку с кэшбэком, необходимо обратить внимание на следующие моменты:

- Чем выше процент возврата потраченных средств, тем выгоднее программа лояльности.

- Обширный выбор специальных категорий товаров и услуг способствует повышенной экономии.

- Отсутствие ограничений на максимальную сумму кэшбэка делает выгодными крупные расходы. Лимит обычно составляет от 2 000 до 5 000 рублей в месяц.

- Стоимость обслуживания карты с бонусами выше, чем у кредитки без специальных предложений.

- Зачисление кэшбэка на основной счет позволяет заемщику распоряжаться сэкономленными деньгами по собственному усмотрению.

- Ускоренный срок возврата дает возможность воспользоваться полученными средствами в течение нескольких дней после выполнения операции. В противном случае нужно ждать до конца месяца.

Накопление повышенного кэшбэка предоставляется клиентам, тратящим кредитные деньги на оплату услуг или приобретение товаров в определенных категориях. Возврат предусмотрен порой даже с сумм, которые выплачиваются заемщиком в счет погашения рассрочки или иного кредита. Таким образом, за счет грамотного использования программы лояльности можно уменьшить выплаты по займам.

Что выгоднее бонусы или кэшбэк?

Оптимальный вариант использования банковских программ лояльности зависит от размера и характера затрат конкретного потребителя. В частности, путешественникам подойдут карты с начислением миль или скидок на услуги туристических агентств, перевозчиков и отелей. Гражданам, заинтересованным в использовании карт для оплаты бытовых покупок, понравится кэшбэк в магазинах, которые продают одежду, технику и продукты питания. Автолюбители предпочтут использовать кредитку с возвратом денег за услуги АЗС и автосервисов.

При выборе программы лояльности рекомендуется учитывать объем ежемесячных трат. Если расходы небольшие, накопить крупную сумму с помощью кэшбэка вряд ли получится. В этом случае выгоднее экономить на скидках и бонусах от партнеров эмитента. Обратная ситуация прослеживается, когда ежемесячно расходуются значительные суммы. Повышенный кэшбэк позволит частично компенсировать регулярные затраты.

Эмитенты кредитных карт поощряют клиентов посредством начисления бонусов и возвращения процента от потраченных денег. Обе программы лояльности нацелены на продвижение финансовых продуктов за счет улучшения условий обслуживания. Реальная выгода от накопления баллов, участия в акциях или получения кэшбэка рассчитывается с учетом персональных потребностей каждого потенциального владельца карты.

Предлагаем Вашему вниманию четыре кредитные карты с выгодным кэшбэком в различных товарных категориях:

Кредитный лимит

до 700 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

590 руб.

Погашение кредитов в других банках

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 111 дней

Стоимость в год

бесплатно

Кэшбэк до 25% в МТС Cashback

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

бесплатно

Кэшбэк на покупки до 10%

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

бесплатно

Кэшбэк до 11%

в выбр. категории

А также отличные кредитные карты для автомобилистов любителей путешествий от надежных банков:

Кредитный лимит

до 500 тыс.руб.

Беспроцентный период

60 дней

Стоимость в год

990-1490 руб.

до 8% вернём милями за покупки

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

0-1188 руб.

Кэшбэк до 10% для автолюбителей

Кредитный лимит

до 700 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

1890 руб.

Кредитный лимит

до 700 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

990 руб.

Бонусы для автовладельцев

Вас также может заинтересовать:

Кредитные карты широко распространены в современном мире, и их преимущества очевидны. Этот платежный инструмент требует грамотного использования, и позволяет сэкономить и оптимизировать денежные расходы. Как? Узнайте в статье.

Современная кредитная карта предоставляет владельцу практически неограниченные возможности по оплате счетов, кредитов, оплате услуг и товаров. Это достаточно популярный продукт, поэтому неудивительно, что на рынке представлены сотни различных предложений от банковских учреждений, у каждого из которых есть свои преимущества.

Банковская карта прочно вошла в нашу жизнь как удобный финансовый инструмент для оплаты счетов и покупок. Мы все чаще расплачиваемся не наличными деньгами, а при помощи пластиковой карточки, и это во многих случаях не только удобно, но и выгодно.

Как максимально эффективно использовать сервис возврата части средств, потраченных ранее на оплату товаров или заказ услуг? Как работает кэшбэк? Как защититься от мошенников в банковской сфере? Ответы — в статье.

Источник: creditar.ru

Программы лояльности на маркетплейсах: как применять с умом и не уйти в минус

Бонус и скидка лишними никогда не будут. Так считают клиенты, которые порой готовы переплатить, но получить кешбэк. И часто начинающие продавцы, не считают себестоимость и маржу, а бросаются «во все тяжкие» и подписываются на все акции от маркетплейса.

Расскажем, какие инструменты предлагают маркетплейсы, как с их помощью и без убытка продвигать товары.

Преимущества и недостатки программ лояльности

- продавец и маркетплейс привлекают новых клиентов;

- повышается частота покупок и средний чек;

- появляются лояльные и постоянные покупатели;

- легче узнать и проанализировать потребности клиентов.

Продавцы продолжают изобретать различные программы лояльности, но вот вопрос: кто за это будет платить?

Минусы:

- программы часто не окупаются, или окупаемость приходит, но не сразу;

- приходится делиться частью выручки не только с покупателями, но и с маркетплейсом, который кроме этого продолжает получать свое основное вознаграждение агента;

- собственная программа требует капиталовложений на тестирование гипотез и техническое оснащение.

Кроме этого маркетплейсы заинтересованы, как в увеличении клиентов, так и числа своих селлеров, что приводит к росту конкуренции внутри онлайн-витрины и естественному снижению цен. Для достижения этих целей запускаются программы поощрения продавцов.

Рассмотрим, какие программы предлагают крупнейшие маркетплейсы для покупателей, сколько за них придется заплатить продавцу и на каком поощрении можно заработать.

Программы лояльности Ozon для продавцов и их покупателей

Маркетплейс привлекает покупателей и продвигает ваши товарные карточки с помощью нескольких программ:

- Карта Ozon – финансовый продукт, который позволяет расплачиваться за товары со скидкой и получать обратно кэшбек.

- Баллы – за участие в акциях и при покупке товаров у партнеров, чтобы потом списать при оформлении нового заказа.

- Баллы за отзывы.

- Бонусы продавца.

Ozon увеличил площадь покрытия и распространения «Бонусов продавца». Клиент получит бонусы за покупку не только на онлайн-витрине маркетплейса, но и за товары, приобретенные в офлайн-точках продавца. Потратить бонусы можно только на покупки у данного продавца в онлайн или офлайн-магазине. Стоимость программы лояльности с технической поддержкой от Ozon – 5% от суммы всех начисленных бонусов.

Бывшим покупателям, а также новой аудитории, можно прислать в подарок «Бонусы продавца», которыми они смогут расплатиться за ваш товар. За эту услугу маркетплейс берет до 9% от суммы направленных бонусов. Чем больше бонусов отправите, тем меньше будет процент комиссии ( может опуститься до 0,88% ).

Программы лояльности Wildberries для продавцов и их покупателей

Wildberries придумал новый механизм для завоевания постоянных покупателей. Скидку постоянного покупателя ( СПП ) можно получить за оформления товаров с ценой не менее 500 рублей , но никто, кроме встроенных алгоритмов, не знает формулу для её расчета.

Совершая покупки, зарегистрированные пользователи автоматически собирают баллы. Таким образом, при следующем посещении онлайн-витрины Wildberries применит накопленную СПП на определенные товары из поисковой выдачи, а клиент об этом может и не знать. Система умная и самостоятельная – сама себе все начисляет, сама же списывает. Только с помощью покупательской кармы можно повысить, т. е. часто и много покупать, или понизить СПП из-за постоянных возвратов.

СПП платит Wildberries , но часть снижения цены перекладывается на плечи селлера. Доход снижается из-за того, что конечный ценник для покупателя ниже, и именно с него берется процент. Wildberries оставляет себе процент разницы между КВВ% и СПП%, но не менее 1%.

Продавцам для установления выгодной цены необходимо разбираться во всех нюансах расчета и применения СПП. В Модульбанке можно совместить необходимое с полезным – банковское обслуживание и сопровождение торговли на маркетплейсах .

Программы лояльности Яндекс Маркет для продавцов и их покупателей

Яндекс Маркет пользуется своим наследством – уже давно существующей бонусной программой за подписку «Яндекс плюс». Из-за повсеместного присутствия Яндекса на рынке сервисов подписчики получают максимальное количество вариантов сбора и применения баллов. Программа щедрая: можно оплатить баллами практически 100% покупки : минимальная стоимость каждого товара в заказе должна быть не меньше 1 рубля.

Выгода покупателя очевидна. А какие за это понесет расходы продавец. Часть расходов на кешбэк маркет берет на себя. Особенно это ощутимо в дни глобальных распродаж и акций, объявленных маркетплейсом. Размер кешбэка меняется для покупателя, но не для продавца: маркетплейс «накидывает» баллы из своего кармана, а сумму скидки перечисляет продавцу вместе с платежом покупателя.

Программа лояльности достаточно гибкая и удобная в применении для продавца, т. к. он может подключать разный ассортимент и регулировать величину кешбэка. Минимальная сумма кешбэка и ваша доля расходов зависят от категории товара.

Яндекс Маркет запустил программу лояльности только для своих селлеров. Для них он готов снизить тариф на ежедневные выплаты с 2,2 до 1% , вернуть кэшбек 15% на продвижение товаров на площадке, предоставить постоянную скидку 7% на аренду машин для бизнеса от Яндекс Драйва и выделенную линию техподдержки.

Чтобы получить эти очень лояльные условия, селлеру нужно выставлять выгодные цены и поддерживать высокий уровень сервиса . Каким критериям нужно соответствовать:

- работать по модели FBY, FBS и «Экспресс»;

- по итогам предыдущего месяца должно быть выполнено не менее 30 заказов или заработано более 100 000 руб.;

- не срывать и не отменять доставку товаров;

- установить низкие цены.

На каждой площадке существуют свои условия для участия в программах. Селлерам нужно обращать внимание на «добровольно-принудительные» акции. В некоторых случаях от назначенной скидки невозможно отказаться, поэтому надо сразу закладывать в цену возможные потери.

Не совершайте финансовых ошибок и не копите убытки, а уже в первые дни работы на маркетплейсе тщательно взвести все «за» и «против». И записывайтесь на курс по работе на маркетплейсах от Модульбанка.

- банк Модульбанк

- Маркетплейс

- скидки клиентам

- бонусные программы

- Wildberries

- ozon

- Яндекс.Маркет

- программа лояльности

Источник: www.klerk.ru

Цена лояльности. Выгодны ли бонусные программы банкам и их клиентам

Верный клиент — надежный источник дохода: привлечь нового покупателя зачастую дороже, чем удержать старого. Для сохранения клиентской базы компании по всему миру активно используют специальные бонусные программы, которые также называют программами лояльности. В агентстве Rosetta Consulting подсчитали, что клиенты, которые являются участниками программ лояльности конкретного бренда, на 90% чаще покупают выпускаемые им продукты и тратят при этом в 2-3 раза больше, чем потребители со стороны.

Закончили чтение тут

Специалисты из Deloitte изучили программу лояльности Amazon и пришли к выводу, что 7 млн постоянных клиентов в рамках проекта Amazon Prime приносят в 2 раза больше прибыли, чем случайные покупатели. Однако, как показывает практика, программы лояльности не являются универсальным инструментом для формирования постоянного клиентского пула. Развиваются технологии, меняются запросы покупателей, и программы лояльности также должны становиться все более гибкими, а еще лучше — максимально индивидуализированными.

Только 13% опрошенных топ-менеджеров банков, согласно опросам Forrester Consulting, довольны своими программами лояльности. Тех, кто не доволен, в два раза больше. По подсчетам Frank Research Group, хотя бы одну программу лояльности предлагают 78% банков в России из топ-50. По большинству кешбэк-программ возврат средств составляет менее 1%, по бонусным картам начисляется 1,5–2,5% от суммы.

Есть ли польза

Окупаемость программ лояльности с учетом всех операционных расходов составляет более 1,5 лет. Как видим, их эффективность вызывает вопросы, причем и у банков, и у клиентов, финансовая грамотность которых постепенно растет. Один мой коллега решил посчитать, что на самом деле ему приносит программа «воздушных миль». Оказалось, что практически ничего. При этом механика расчета сложная и запутанная и эффективнее просто искать более дешевые билеты в агрегаторах.

В США люди участвуют в среднем в 13-14 программах лояльности, однако вовлеченность покупателей в такие программы не превышает 50%. Это значит, что в половине случаев клиенты не совершили ни одной покупки по спецпрограмме. Причины все те же: бонусы сложно считать, а выгода неочевидна, к тому же клиенты забывают про карту, штрихкод и другие атрибуты, которые нужно указать при совершении покупки. Еще один фактор — горизонт планирования: в условиях текущей волатильной экономики потребители склонны принимать решения, приносящие выгоду здесь и сейчас.

Тем не менее банки активно ищут пути к лояльности клиентов. Спецпрограммы прошли путь от довольно примитивных скидок до бонусных баллов, некой валюты лояльности — от полетных миль до кешбэка.

Первая программа с кешбэком — родом из ретейла: в середине 1980-х американская сеть Sears решила заняться в том числе финансовым бизнесом и выпустила кредитку с возвратом в конце года от 1% до 5% с каждой покупки. Первая мильная программа появилась у American Airlines. Впоследствии она стала коалиционной, охватив и других авиаперевозчиков — например, British Airways. Позже к ним присоединились сети отелей, банки, IТ-компании.

Cчитается, что система лояльности, построенная на бонусах и баллах, работает более эффективно, чем скидки. Потребитель ощущает только весомую скидку — минус 1% к изначальной цене он вряд ли оценит, а вот в бонусной системе реальная скидка может быть даже меньше 1%, но, если покупатель вовлечен в программу, для него и этого будет достаточно.

Лояльные россияне

В России статистики по общему числу карт лояльности нет, но представить масштабы рынка позволяют данные по отдельным брендам: например, у ретейлера X5 Retail Group более 41 млн карт, у «Аэрофлота» — более 18 млн. По данным «Ромир», карты лояльности есть у 84% россиян. Согласно подсчетам WantaGroup, 76% потребителей в России хотя бы иногда показывают карты постоянных покупателей в магазинах.

В авангарде всех изменений программ лояльности и в России, конечно же, банки, поскольку, с одной стороны, все банковские продукты в целом похожи друг на друга и им требуется маркетинговая поддержка, с другой, именно банки — держатели больших данных о клиентах. Аналитики консалтингового агентства Markswebb в исследовании Bank Motivation Programs 2018 насчитали 10 видов банковских программ лояльности — от накопления миль и бонусов, предоставления скидок и карт партнеров до кешбэка, бесплатного обслуживания и повышенных процентов на остаток средств на счете.

По данным Markswebb, наиболее распространенными на российском рынке являются программы лояльности с кешбэком, бесплатным обслуживанием за соблюдение условий (например, объем операций по карте), а также начислением процентов на остаток.

Эволюция бонусов

До недавних пор самым технологичным решением банков был коалиционный подход. В США такую программу запустила еще в 2011 году American Express — программа получила название Plenti. Клиенты могут обменивать баллы внутри программы лояльности с помощью единого счета Plenti, — например, получить баллы за покупку в магазине по карте, а затем конвертировать их в деньги на оплату мобильного.

У Bank of America подобная программа называется Preffered Rewards. По ее условиям клиенты могут получать баллы практически за любые операции и продукты, будь то депозит, инвестиционные инструменты или кредит. Такой же подход применяется в глобальной программе Thank You от Ситибанка.

Банкам проще всего создавать коалиции программ лояльности за счет достаточно технологичной платформы и Big Data. Такие программы легче масштабировать, имея развитую сеть отделений и дистанционных каналов. Клиентам удобно, а банки могут получать комиссионные от партнеров и дополнительные доходы от разных продуктов. В России подобные программы лояльности у Сбербанка, Тинькофф-банка, Альфа-банка и других.

Коалиционные программы по-прежнему неплохо работают, но в ближайшее время банкам придется поработать над их подачей. Согласно «Индексу склонности к переменам для поколения миллениалов» (2014 год), составленном компанией Viacom, для новых поколений клиентов, привыкших к смартфонам и мобильному интернету, физические отделения банков будут не нужны. Для них важнее кастомизированные предложения с индивидуальным подходом, содержащие различные «фишки», например элементы геймификации.

Геймификция уже есть и у банков, и у компаний из других отраслей, но этот подход пока не сильно развит. Пример — программа «Спасибо» от Сбербанка, в рамках которой клиент идет по четырем уровням, от которых зависит и система накопления баллов, и набор опций для их обмена. Каждый уровень — это набор заданий, условий, которые нужно выполнять.

По похожей схеме работает программа лояльности Plazius, к которой подключены различные рестораны и кофейни, сервис такси Gett и другие. Корпорация Alphabet также планирует запустить Google Play Points с пятью уровнями: бронзовый, серебряный, золотой, платиновый и алмазный. В программе можно будет копить баллы и обменивать их на различные сервисы.

Под зонтом

Здесь мы подходим к следующему тренду лояльности — зонтичные программы. Уже сейчас по такому принципу работает Amazon, недавно похожую программу запустил «Яндекс», планирует и Google. Принцип «зонтика» — покупаешь один сервис и можешь пользоваться другими на более выгодных условиях. Потребитель экономит на комплексе покупок, а компания получает лояльного клиента и все данные о нем.

У банков пока нет ярко выраженных «зонтиков», но сам принцип уже давно на вооружении: например, ставка по вкладу для лояльного клиента выше, ставка по кредиту — ниже, да и в целом требования к рассмотрению заявки упрощены. Можно предположить, что с еще большим распространением аналитики мы увидим креативную зонтичную программу и от банковского бренда.

Банки являются агрегаторами клиентской информации, которой становится все больше. По прогнозу PWC, к 2020 году объем больших данных увеличится в 20 раз. Банки, конечно же, будут принимать их в работу. Да и многие клиенты не против поделиться сведениями, если это повлечет скидки. Как отмечается в The Loyalty Report 2018, 87% опрошенных уже готовы предоставлять свои персональные данные, чтобы в будущем иметь более серьезные преференции.

На выходе получится win-win: прозрачный клиент, оставляющий на каждом шагу свой цифровой отпечаток, и банк, который знает о клиенте все и может предложить ему индивидуальные условия и скидки. Это уже перспектива ближайшего будущего: клиентам и банкам нужно время, чтобы подготовиться к большей прозрачности. В целом программа лояльности хороша для удержания клиента на время. Далее для поддержания его внимания к бренду нужны либо реальные выгоды, либо постоянное вовлечение.

Источник: www.forbes.ru

Программа лояльности: как удержать клиентов и увеличить повторные продажи

Распродажи со временем теряют эффективность. Это случается, если хотя бы раз за сезон давать большие скидки. Клиенты привыкают к выгодным для них ценам и ждут, когда магазин опустит стоимость, а сам магазин попадает в промоловушку. Выйти из неё поможет продуманная программа лояльности.

Привести клиентов к повторным покупкам помогут программы лояльности

Программы лояльности — альтернатива обычным скидкам. Участники программы зарабатывают и копят бонусы, чтобы потратить их при оформлении заказа или использовать персональные предложения. Начислять бонусы можно разными способами.

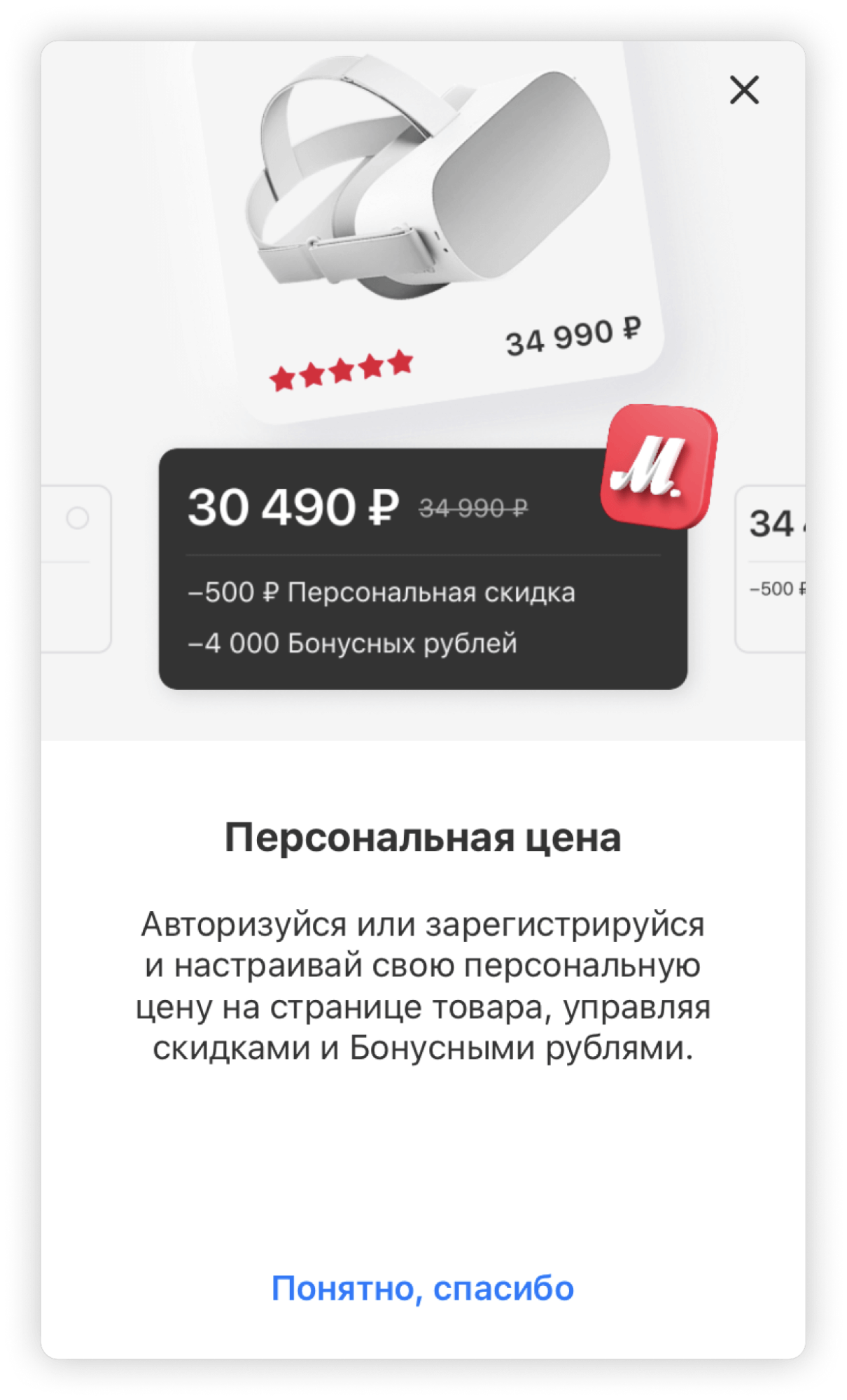

Например, при покупке в интернет-магазине М. Видео, помимо бонусных рублей, можно воспользоваться персональной скидкой. Для каждого клиента она своя и зависит от истории покупок. Это могут быть индивидуальные скидки, кешбэк за очередную покупку, подписку на новости или в честь дня рождения.

Программы лояльности различаются по типу выгоды для клиента

Дисконтные — персональная скидка

Покупателю даётся скидка на товар или группу товаров. Она может быть как для всех покупателей, так и персональная — по карте клиента. Самый простой пример — день рождения или Новый год. Или вот ещё пример — магазин Окей предоставляет скидки всем держателям дисконтных карт. Без карты конфеты Raffaello стоят 250 рублей, с картой выйдет дешевле.

Дисконтная — самая распространённая система, которая встречается как в супермаркетах рядом с домом, так и в сетях магазинов бытовой техники. После оформления скидочной карты клиенту приходят уведомления о специальных предложениях по sms или email, которые мотивируют к повторным покупкам. Каждому хоть раз предлагали такую карту на кассе.

Бонусные программы — баллы за покупки

Клиент что-то покупает, и за это ему начисляются баллы. Их количество может зависеть от суммы заказа. Обычно они сгорают через какое-то время, например, пять дней или три недели. Это мотивирует клиентов покупать.

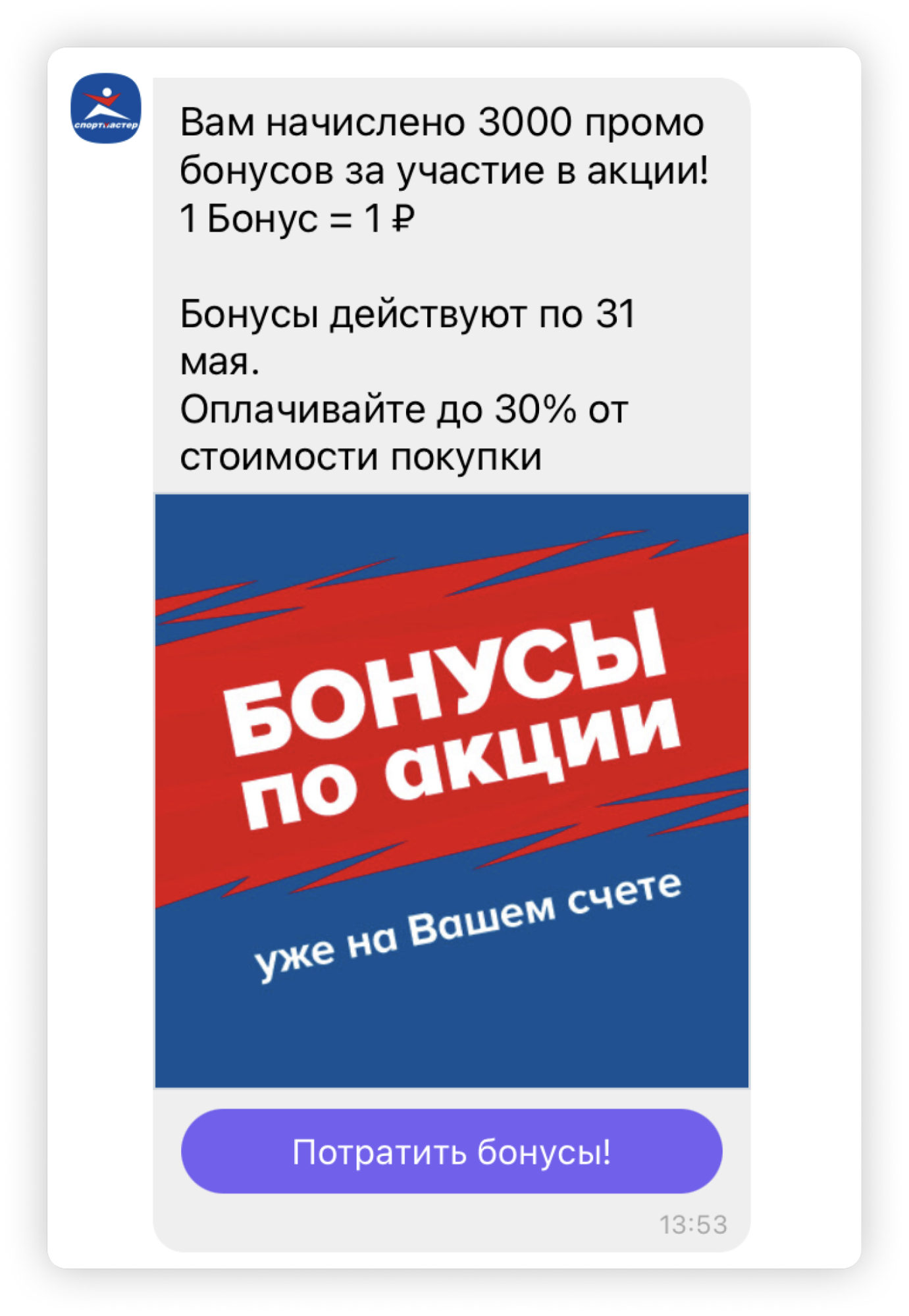

Баллы могут тратятся по-разному. В одних магазинах только на сайте или офлайн-точках, в других — и там, там. Например, в Samsonite можно купить чемодан в интернет-магазине, получить там баллы, а затем потратить их в шоуруме или наоборот. Бонусами можно оплатить до 30% покупки. Если это дисконтный магазин, то до 10%.

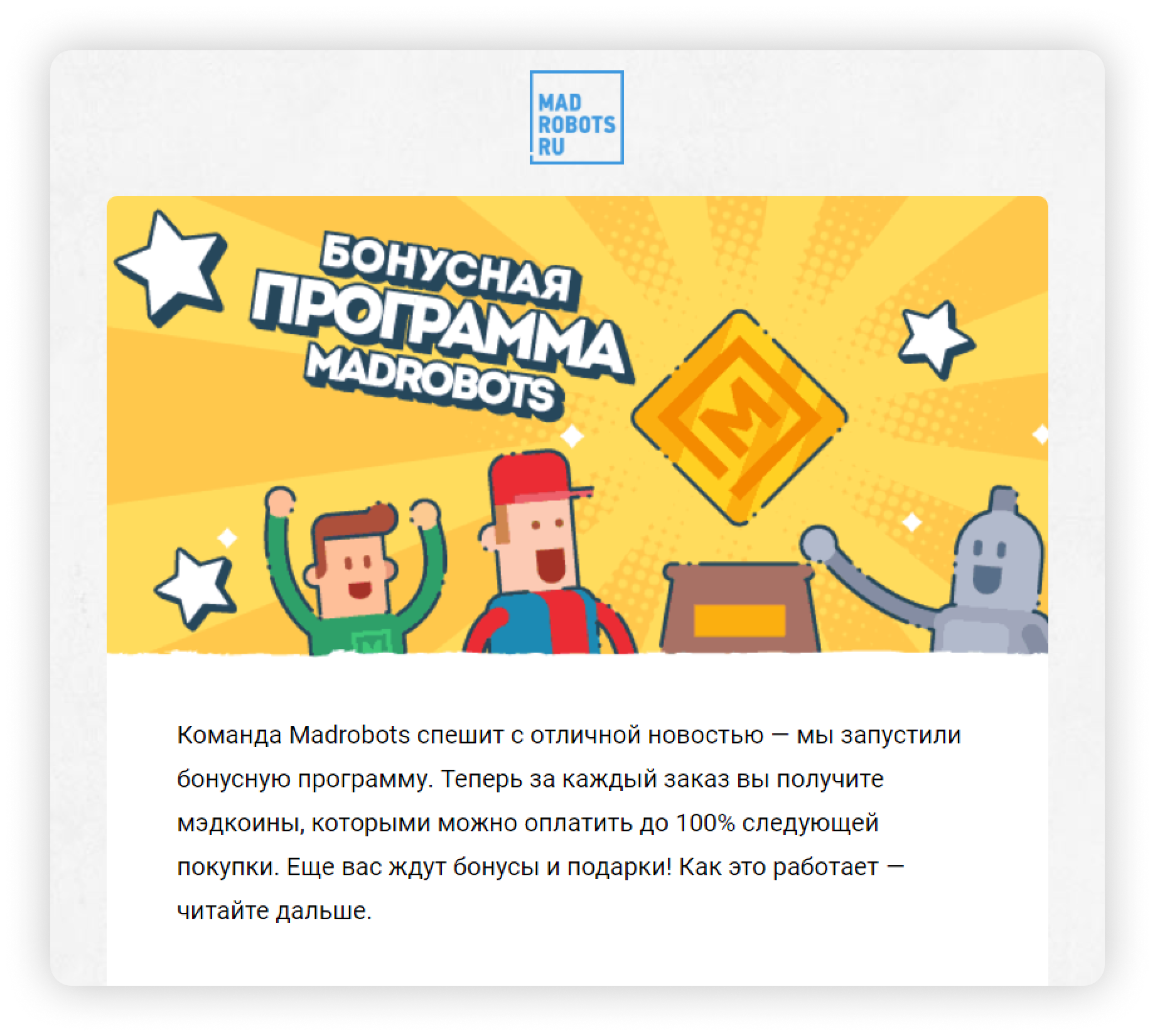

Сколько списать бонусов, 10% или 100%, определяет сам ритейлер. Клиентам в интернет-магазине Madrobots за каждую покупку начисляются мэдкоины, которыми можно оплатить всю следующую покупку.

Многоуровневые программы — сумма вознаграждения зависит от уровня

На начальном этапе новым участникам начисляется минимальный бонус/кэшбэк или скидка. По мере увеличения суммы покупок, размер бонусов возрастает. Например, клиенты Пульт.ру начинают со стандартного уровня и скидки 3%. Когда сумма покупок достигает 150 тысяч рублей, клиент переходит на следующий уровень со скидкой 7% и так пока не достигнет максимального — бриллиантового.

Чем больше сумма выкупа в Pult.ru, тем больше скидка

Для клиентов Пульт.ру действует сразу несколько привилегий:

- скидки по дисконтной карте — бонусная накопительная система, которая зависит от суммы покупок

- клубные цены — специальные цены, для участников программы лояльности. Дополнительных действий от клиентов интернет-магазина не требует

- «пультики» — баллы за активность покупателей. Например, за отзывы на сайте

А если клиент оплатит заказ онлайн, то получит дополнительный бонус со скидкой в 5%. Такой микс помогает интернет-магазину Пульт.ру расширять клиентскую базу и повышать лояльность клиентов.

Узнали, как компания избавилась от дублей клиентов и справилась с потерями заказов с помощью RetailCRM и собственных разработок

Время чтения 20 минут

Платная подписка — VIP-условия за отдельную плату

Суть подписки в том, что при таком формате клиент получает доступ к специальным ценам и предложениям. Например, доставка на Яндекс.Маркете бесплатна от 599 рублей, а с Яндес.Плюсом — от 299 рублей, при этом ещё и 5% кешбэка.

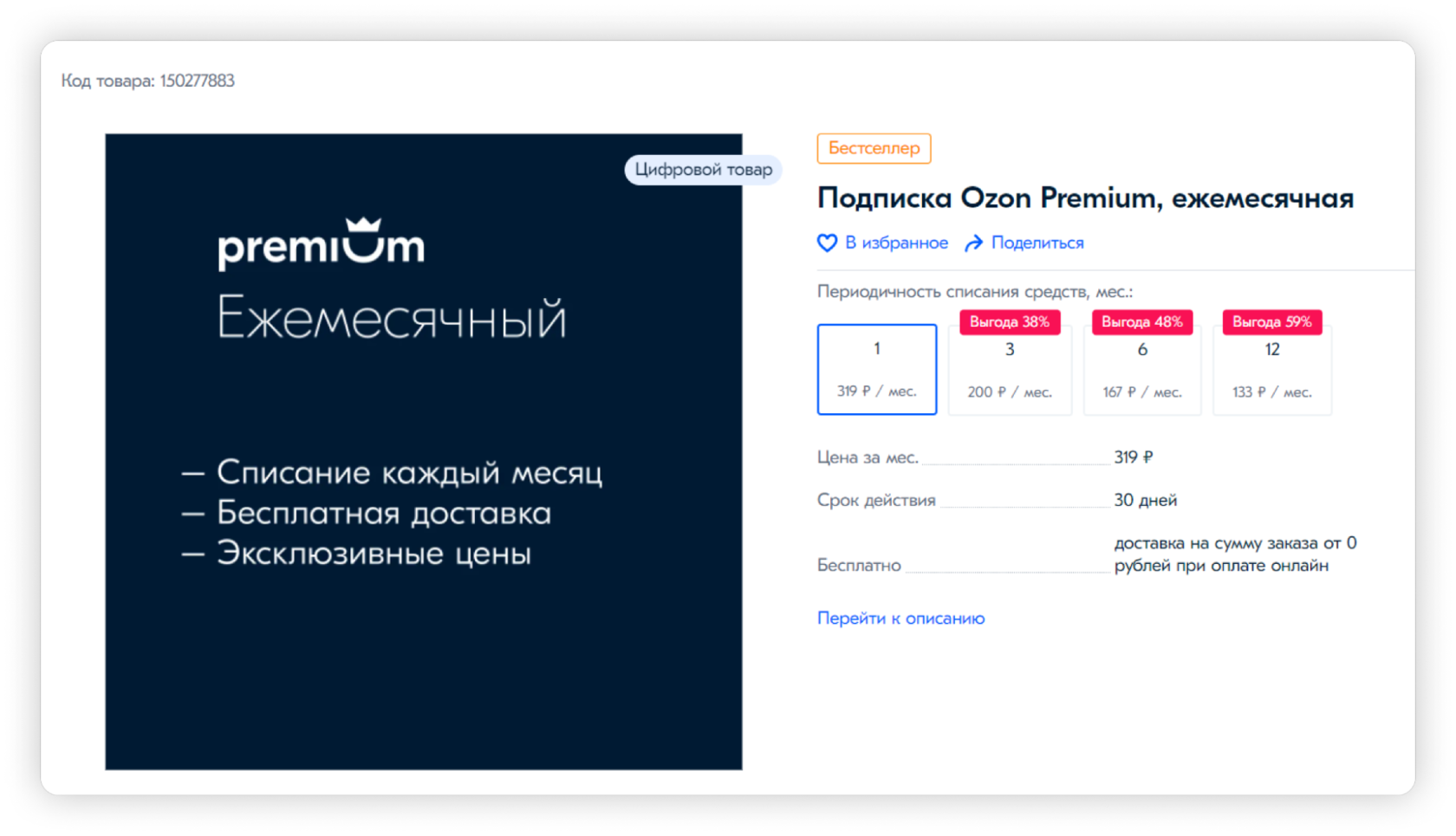

Ozon по подписке предлагает закрытые распродажи, бесплатную доставку любого заказа и упрощённый возврат. Это актуально для клиентов, которые часто заказывают в интернет-магазинах.

Ценностные — только «для своих»

Пример такой программы лояльности — Nike Traning Club, adidas Running и другие аналогичные приложения для тренировок, бега или правильного питания. Скачать их можно в appstore или Google Play. После установки, потребуется авторизоваться, если логина и пароля нет — зарегистрироваться.

Сразу после авторизации, пользователям доступны тренировки, советы по питанию, рецепты, прямые эфиры и совместные тренировки с амбассадорами бренда. Есть и элемент игры: приложение не упустит ни одну тренировку, будет следить за сном и прогрессом клиента.

Ещё фишка в том, что через аккаунт приложения можно залогиниться в магазине и делать покупки. Например, чтобы купить в интернет-магазине Nike, можно использовать логин/пароль любого приложения бренда.

Ещё пример — магазин одежды «Hhttps://www.retailcrm.ru/blog/programma-loyalnosti» target=»_blank»]www.retailcrm.ru[/mask_link]

Программы лояльности для клиентов: управление лояльностью, формирование лояльности, повышение лояльности

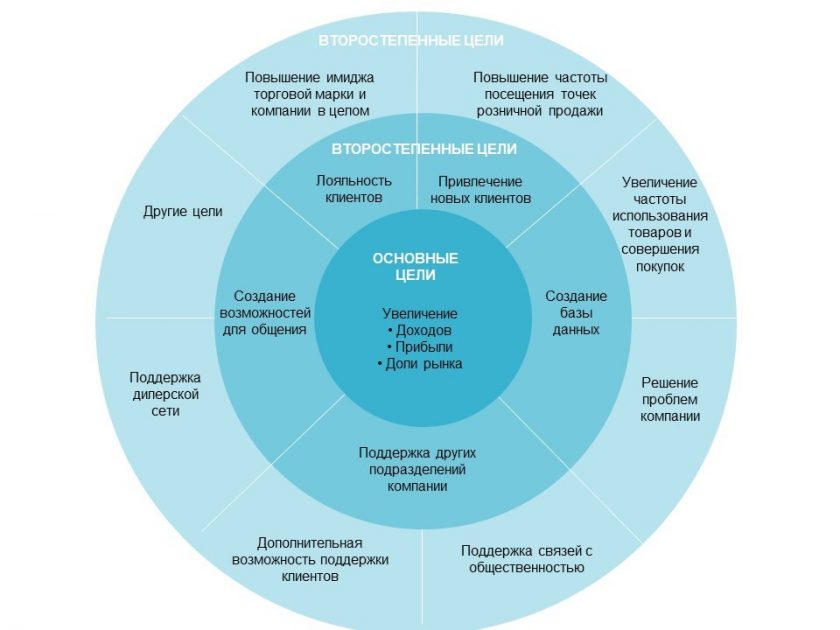

Независимо от размеров компании, ее самое надежное оружие в конкурентной борьбе – долгосрочная лояльность клиентов. В данной статье мы решили осветить темы управления лояльностью клиентов и формирование лояльности клиентов — как завоевать и удержать лояльность клиентов, предложив им оптимальное сочетание материальных и нематериальных привилегий. Основные цели программы лояльности, как оценить успешность программ лояльности, ценообразование в программах лояльности и настройку системы лояльности под конкретные решения. А также программы лояльности для клиентов примеры самых успешных в мире компаний, в том числе Volkswagen Club, Kawasaki Riders Club, Swatch the Club, Porsche и других.

Как оценить успешность программы лояльности для формирования лояльности клиентов

Успешность программы лояльности, как и любого другого инструмента маркетинга, должна быть оценена соответствующим образом. Следует измерять показатели прибыльности или убыточности, а также факторы, которые можно оценить автоматически: скорость реагирования на акции программы, лояльность к торговой марке.

Практический опыт показывает, что внедрение программы лояльности приносит ощутимый эффект: рост продаж может составлять от 6 до 80%!

Что же все-таки предлагать для формирования лояльности клиентов

Вместо простого предложения скидок вашим клиентам, сделайте так, чтобы они сами их заработали в качестве вознаграждения за лояльность. Это создаст ситуацию выгодную и для компании, и для клиентов. Предварительный анализ и подсчеты необходимы для грамотной организации стратегии, однако усилия будут непременно вознаграждены.

Ключевые моменты программ повышения лояльности клиентов

Не все программы лояльности, представленные на рынке, действительно эффективны. Для того чтобы увеличить вероятность успеха внедрения программы лояльности, необходимо учесть ряд факторов:

- Предложите то, что действительно ценно для клиента.

- Мониторьте альтернативные предложения.

- Заставьте ваших покупателей чувствовать себя уникальными.

- Инвестиции в программу лояльности и прибыль, полученная благодаря ее реализации, должны быть взвешенными.

- Выстраивайте близкие отношения между компанией и клиентом, выгодные для всех участников.

- Программа лояльности должна быть частью существующих маркетинговых планов компании.

- Наиболее эффективная программа лояльности для взаимодействия с покупателями – омниканальная (например, программа лояльности для клиентов ABM Loyalty).

- Программа лояльности должна интегрироваться в корпоративную культуру компании, быть четко спланированной и легко управляемой.

Грамотно разработанная программа лояльности представляет собой эффективный инструмент, результатами которого становятся:

— выстраивание прочных взаимоотношений с покупателями

— поощрение постоянных клиентов

— эффективное использование бюджета

Программа лояльности для клиентов – это не путь к достижению моментального результата, это долгосрочная скрупулезная работа. Программа лояльности может повысить ценность товара, но не создать её.

Уже привлеченные или потенциальные клиенты?

Согласно правилу 80:20, 20% клиентов компании обеспечивают 80% ее продаж. Исходя из собственного опыта также считаем, что основная целевая группа программы лояльности составляют постоянные клиенты компании.

Приведем пример авиакомпаний к организации программ лояльности для часто летающих пассажиров. Программа Executive авиакомпании British Airways присваивает статус Пассажир Синего Класса, затем Серебрянного и Золотого. Немного доработали эту концепцию в авиакомпании US Airways, запустив программу Dividend Miles, в рамках которой клиентам также присваивается три статуса, плюс статус Chairman’s Preferred для пассажиров, чьи ежегодные перелеты превышают 100 тыс. миль (также эта тема прекрасно обыграна в фильме «Мне бы в небо»). Немецкая авиакомпания Lufthansa вручает карты Hon Card исключительно знаменитостям.

Ценообразование в программах потребительской лояльности

Важно помнить, что предоставление скидок – наиболее значительный факторавто уменьшения прибыли компании.

Превращение программы лояльности в программу низких цен как результат предоставления скидок

Предоставлять скидки значит раздавать пожертвования, компенсировать которые вы сможете за счет увеличения объема продаж. Например, компания розничной торговли предоставляет 10% скидку всем участникам своей программы лояльности.

Покупатель Джон Доу, один из участников программы лояльности, выбрал в магазине товар на 100 фунтов, а наценка компании составляет 45% от цены товара, то есть 45 фунтов. Однако Джон воспользовался 10% скидкой и заплатил в кассу всего 90 фунтов. Прибыль компании от этой покупки составит 35 фунтов вместо 45.

Для того чтобы прибыль компании после предоставления скидки не снизилась, объем покупок Джона должен вырасти на 26,6%. Даже если дополнительные объемы покупок этого клиента вырастут, компания всего лишь окупит то, что потеряла, предоставив скидку. То есть данный подход не приносит компании прибыль.

Многоэтапные скидки

Стратегия многоэтапных или возрастающих скидок предполагает увеличение скидок в зависимости от объема покупки. Например, компания-производитель промышленных осветительных ламп, которые продаются по 10 фунтов за упаковку, предлагает такую схему скидок на ежегодные покупки: первые 100 наборов ламп продаются по полной цене; все следующие покупки – от 101 до 200 упаковок – на 5% дешевле, от 201 до 300 упаковок – на 10% дешевле. Приобретая более 300 упаковок, заплатите на 20% меньше от первоначальной цены. То есть с увеличение количества покупок растет и скидка. Эффект такой ценовой стратегии состоит в том, что она поощряет возрастающие покупки, новый уровень все более достижим.

Многомерная ценовая схема

Многомерная ценовая схема использует два или больше ценовых подхода (например, авансовый платеж и последующие скидки на определенный период времени). Самый известный пример подобной схемы – карточка BahnCard компании Deutsche Barm AG (немецкая национальная железнодорожная компания), которая стала огромным успехом фирмы на многие годы. На момент введения новой ценовой системы стоимость билета составляла 24 пфенинга за 1 километр. Новая стратегия заключалась в том, что покупатели карточки BahnCard выплачивали за нее фиксированную плату – 220 марок, что давало им право получать 50% скидку на любые железнодорожные билеты в течение одного года. Чем чаще используется карточка, тем дешевле становится проезд, так как авансовый платеж (220 марок) распределяется на большее количество километров.

Данная стратегия значительно увеличила прибыль компании и намного расширила базу данных клиентов. Подобные многомерные тарифы предлагают операторы мобильной связи, телекоммуникационные компании.

Ценообразование на основе времени и лояльности

Ценообразование на основе времени и лояльности предоставляет скидки в зависимости от времени участия потребителя в программе. Например, программа лояльности Bell South’s President’s, разработанная одним из операторов мобильной связи – компанией Bell South, предлагает своим участникам накапливать баллы, количество которых зависит от состояния счетов потребителя, услуг, которыми он пользуется (голосовая почта, к примеру), а также от того, насколько долго он остается ее клиентом. Накопленные баллы потребителю возвращаются в виде различных товаров и услуг. Ценообразование на основе времени и лояльности – идеальный вариант построения долгосрочных отношений между клиентами и компанией в том случае, когда они основываются на договоре, длительность отношений можно измерить и предложить соответствующие скидки. Регулярные платежи потребителей помогают погашать предоставленные скидки.

Скидки для нескольких человек

Скидки для нескольких человек предоставляются не для основного покупателя, а для дополнительно привлеченного, если их покупки связаны между собой. Прекрасным примеров служит программа «Бесплатные партнерские полеты и поездки» компании Southwest Airlines, а также программы Friends и Family Program, предложенные фирмой MCI своим клиентам. Цель этих программ не только удержать постоянных потребителей, но и привлечь новых участников. Такая схема часто используется для максимизации прибыли, она идеально подходит для компаний и отраслей, где очень низкие переменные издержки и очень высокие постоянные расходы. Многие компании, занимающиеся организацией мероприятий, используют данные схемы в работе.

Ценовые гарантии

Не очень часто используемый механизм некоторых розничных магазинов, когда компания гарантирует клиенту выплату компенсации, если он совершил покупку, а затем нашел аналогичный товар дешевле в другом месте.

Примеры успешных программ лояльности

Программа лояльности компании Kawasaki Motors

Компания Kawasaki Motors успешно работает на рынке Великобритании с 1974 года. Успех и стабильное положение в отрасли ей удалось завоевать, предлагая разнообразнейшие модели мотоциклов, а также другие товары. Для дифференциации бизнеса руководители компании решили инвестировать средства в создание программы лояльности Kawasaki Riders Club для завоевания доверия покупателей и в качестве мощного инструмента продвижения продукции в многоуровневой системе распределения компании. В марте 1993 года программа лояльности была официально запущена.

— увеличилось желание участников как можно чаще пользоваться своими мотоциклами

— 54% клиентов считаются постоянными (до запуска программы лояльности этот показатель составлял лишь 30%)

— мнение участников программы сформулировано следующим образом: «Если бы Kawasaki был парнем, я бы купил ему кружку пива!»

Многие компании пытаются повторить успех Kawasaki Motors и ее программы лояльности. Например, компания Triumph свою программу Triumph Owners Club построила на принципах работы Kawasaki Riders Club. А компания Honda запустила свою программу лояльности Honda UK Riders Club с теми привилегиями, которые уже протестированы специалистами компании Kawasaki Motors.

Клубная карта Porsche Card

Porsche символизирует не только престиж и эксклюзивность, а в первую очередь качество, техническое новаторство и дизайн. В 1995 году компания Porsche создала клубную карту Porsche Card, обладателями которой могут стать только владельцы автомобилей Porsche. Сейчас только в Германии это 120 тыс. человек. Клубная карта подчинена стандартам компании «Никаких компромиссов» и гарантирует эксклюзивное отношение к каждому владельцу, а также обеспечивает:

— услуги для путешественников Porsche Traveler Service

— премиальные мили Mileshttps://abmcloud.com/programmy-loyalnosti-dlya-klientov-upravlenie-loyalnostyu-formirovanie-loyalnosti-povyshenie-loyalnosti/» target=»_blank»]abmcloud.com[/mask_link]