В практике аналитической работы применяются несколько классификаций, касающихся анализа и различающихся по выбранным критериям:

· характером принимаемых решений;

· отдельным объектам управления;

· функционально-взаимосвязанным объектам управления;

· методике изучения объектов;

· субъектам (пользователям) анализа;

· уровням и масштабам управления;

· охвату изучаемых объектов;

· содержанию программы анализа.

По характеру принимаемых решений различают:

предварительный анализ проводится с использованием плановых и фактических данных работы предприятия с целью выявления скрытых резервов и учета их при составлении перспективных планов;

оперативный (краткосрочный) анализ, имеющий целью оперативно выявлять недостатки и воздействовать на хозяйственные процессы;

перспективный (прогнозный) анализ – это анализ результатов хозяйственной деятельности с целью определения их возможных значений и будущих перспектив развития, а также выступает основной формой предплановых исследований.

Предмет и задачи экономического анализа

По объектам управления выделяют:

функциональный анализ направлен на потребительские свойства конкретных изделий; в процессе анализа оцениваются потребительские качества продукции и определяются основные направления их улучшения;

технический анализ связан с причинно-следственными связями технических процессов и их влиянием на хозяйственную деятельность предприятия;

управленческий анализ ставит целью представление руководству предприятия информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики;

маркетинговый анализ применяется для изучения внешней среды предприятия, рынков сырья и сбыта готовой продукции, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности;

бизнес-анализ – исследованиехозяйственных процессов, к которым относятся производственные, научно-технические, сбытовые, финансовые и другие экономические процессы, протекающие на предприятии в ходе производства продукции и оказания услуг;

социальный анализ –выражается в изучении социальных процессов и позволяет выявить негативные и позитивные тенденции, разрабатывать предложения по развитию социальной инфраструктуры, включать их в коллективные договоры на предприятиях;

экологический анализ связан с оценкой соответствующей деятельности предприятия требованиям безопасности, охраной окружающей природной среды, формированием информации для оценки инвестиционной привлекательности объекта и его реальной значимости при обеспечении безопасности населения и территории

По функционально-взаимосвязанным объектам управления различают:

Технико-экономический анализ предполагает обращение к техническим процессам, характерным для производства продукции с конкретно заданными свойствами, и соответствующим материальным, трудовым и финансовым затратам;

Классификация видов экономического анализа

Социально-экономический анализ состоит в изучении социальных процессов и их влияния на результаты хозяйственной деятельности. Цель анализа – исследование возможностей социально-экономического развития предприятия, повышения трудовой мотивации и ее влияние на экономику предприятия;

Финансово-экономический анализ основное внимание уделяет финансовым результатам деятельности предприятия: выполнения финансового плана, эффективность использования собственного и заемного капитала, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия. Главная цель анализа – своевременно выявлять и устранять недостатки финансовой деятельности и находить резервы улучшения финансового состояния предприятия и повышения его платежеспособности;

Эколого-экономический анализ направлен на исследование причинно-следственных связей, представляющих собой результаты взаимодействия экологических и экономических процессов по улучшению взаимодействия человека и природы. Он предполагает оценку экологических аспектов деятельности, оказывающих воздействие на окружающую среду; соблюдение требований внутренних и внешних стандартов, правил и норм;

По методике изучения объектов выделяют:

сопоставительный анализ выражается в сравнении отчетных данных передовых предприятий о результатах их хозяйственной деятельности и показателями плана текущего года, данными прошлых лет;

факторный анализ – направлен на выявление степени влияния различных факторов на прирост и уровень результативных показателей;

диагностический анализ представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данных нарушений;

маржинальный анализ — метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли, а также деления затрат на постоянные и переменные;

экономико-математический анализ позволяет выбирать оптимальный вариант решения той или иной экономической задачи, выявить резервы повышения эффективности за счет более полного использования ресурсов;

детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями;

стохастический (дисперсионный, корреляционный и т.п.)используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами деятельности предприятий;

функционально-стоимостной анализ (ФСА) направлен на исследование функций (потребительских свойств) изделий и соответствующих им стоимостей. Цель ФСА – оптимизация функций изделий и затрат на их обеспечение.

По субъектам (пользователям) анализа различают:

внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью;

внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

По уровням и масштабам управления выделяют:

внутрипроизводственный анализ характеризуется особенностью, которая заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения предприятия. Анализ заключается в объективной и всесторонней оценке выполнения плановых заданий подразделениями, определении и измерении факторов и причин, обусловивших результаты производства, выявлении внутризаводских резервов, разработке мероприятий по их использованию, исследовании экономических особенностей функционирования и развития отдельного подразделения, выявлении и распространении передового опыта;

отраслевой анализ охватывает все уровни управления отраслью – от основного (предприятия) до высшего звена (отрасли народного хозяйства). При проведении анализа деятельности отраслевых объединений используется сводная бухгалтерская, статистическая, оперативная и специальная отчетность;

региональный анализ, как и отраслевой, имеет дело со сводной отчетностью. Его отличительной особенностью является оценка горизонтальных связей, характеризующих состояние и развитие экономики региона. В качестве объекта анализа выступают региональные структуры;

народно-хозяйственный анализ позволяет исследовать экономику как по всей совокупности протекающих в ней процессов, так и по отельным ее элементам. Этот вид анализа позволяет изучать три группыпроблем: состояние и развитие экономики страны; хозяйственную деятельность объединения, предприятия, его структурные подразделения; хозяйственную деятельность любого участка и отдельного рабочего места.

По охвату изучаемых объектов различают:

сплошной анализ позволяет сделать выводы после изучения всех без исключения объектов;

выборочный анализ обращаться к результатам обследования только части объектов.

По содержанию программы анализа выделяют:

комплексный анализ охватывает всю взаимосвязанную совокупность показателей предприятия или его структурной единицы, отражающих полностью или частично хозяйственную, производственно-коммерческую и финансовую деятельность за определенный период, а также финансовое положение субъекта. Он служит научной базой принятия управленческих решений;

тематический (локальный) анализ направлен на изучение отдельных сторон деятельности предприятия или на исследование определенного круга функциональных вопросов в пределах одной структурной единицы предприятия. Он применяется при изучении особо актуальных вопросов, связанных, в частности, с эффективностью реализации разных товаров на определенных рынках или одного товара на разных рынках.

Наряду с рассмотренными видами анализа могут применяться и другие.

Источник: infopedia.su

Виды анализа

Виды анализа можно классифицировать по многим признакам: функциональному, временному, по субъектам (по использованию результатов), по содержанию программы, по степени охвата изучаемых объектов, от методики изучения объектов и др.

1. По функциональному признаку, т.е. по той роли и задачам выделяют финансовый, управленческий, маркетинговый, инвестиционный, технико-экономический, логистический, функционально-стоимостной, экономико-статистический, экономико-экологический и другие виды анализа.

Финансовый анализ – основное его назначение диагностика финансовых результатов предприятия, оценка финансового состояния и эффективности финансово-хозяйственной деятельности.

В процессе проведения финансового анализа выясняют:

· каков имущественный потенциал предприятия и какие изменения произошли за отчетный период;

· насколько оптимальна структура активов предприятия;

· какова структура источников средств предприятия и какие изменения в ней произошли;

· платежеспособно предприятие или нет;

· обеспечена ли финансовая устойчивость предприятия;

· целесообразно ли предприятию привлекать заемные средства;

Управленческий анализ направлен на разработку информации, необходимой руководству для оперативного планирования, контроля и принятия управленческих решений, касающихся использования денежных средств, продажи продукции, совершенствования техники, технологии и организации производства. Управленческий анализ имеет следующие особенности:

· результаты анализа ориентированы на цели и интересы руководителей;

· в процессе проведения управленческого анализа используются различные источники информации (учетные данные, нормативная документация, инструктивный материал и др.);

· отсутствует регламентация по проведению анализа со стороны государственных органов;

· анализ проводится в комплексе, т.е. изучаются все стороны деятельности предприятия;

· анализ является закрытым, т.е. его результаты могут представлять коммерческую тайну (в отличие от финансового анализа, результаты которого являются публичными).

Маркетинговый анализ направлен на продвижение товаров (работ, услуг) на рынок. В процессе маркетингового анализа происходит:

· исследование рынка по направлениям деятельности предприятия;

· разработка стратегии маркетинга на удовлетворение требований потребителей при максимизации собственной прибыли;

· изучение потребительских свойств производимой продукции путем изучения требований потребителей;

· разработка предложений по стимулированию увеличения объема продаж выпускаемой продукции и др.

Инвестиционный анализ используется для разработки программы диагностики инвестиционной деятельности предприятия. В ходе анализа рассматриваются варианты будущих вложений денежных средств по следующим направлениям:

· покупка земли, на которой будет располагаться новое производство;

· расходы на разработку проектно-сметной документации;

· стоимость строительно-монтажных работ по возведению объекта;

· приобретение технологического, транспортного, энергетического и прочего оборудования;

· затраты на создание мощностей по охране окружающей среды;

· затраты на создание и пополнение оборотных средств и др.

В процессе прогнозирования последствий инвестиций с помощью анализа выбирают наиболее выгодные источники финансирования: государственные, муниципальные, заемные средства (кредиты, займы), собственные источники (свободные денежные средства, прибыль и др.).

Технико-экономический анализ применяется для разработки рекомендаций по улучшению экономических результатов за счет использования резервов в технике, технологии, организации производства, а также за счет укрепления материально-технической базы.

В процессе ТЭА осуществляют:

· диагностику производственных результатов во взаимосвязи со структурой основных производственных фондов;

· выявляют влияние технического уровня развития предприятия на качество и конкурентоспособность продукции;

· выявляют резервы в использовании производственных ресурсов;

· оценивают использование трудовых ресурсов, организацию труда, эффективность морального и материального стимулирования повышения производительности труда, проводят анализ соответствия профессионального и квалификационного состава работающих требованиям производства, условий их труда и др.

Логистический анализ исследует товарные потоки на пути от поставщиков сырья до потребителя. Он направлен на поиск резервов ускорения оборачиваемости материальных и денежных средств при производстве и продаже продукции, выполнении работ, оказании услуг. С помощью этого вида анализа можно изыскать возможности по сокращению времени прохождения товаров по цепи производитель-потребитель, снизить транспортные расходы, сократить затраты ручного труда и др.

Существует правило логистики: нужный товар необходимого качества и в необходимом количестве должен быть доставлен в нужное время и в нужное место с минимальными затратами.

Функционально-стоимостной анализ исследует функции, которые выполняет объект, и методы их реализации. Его основное назначение – выявить ненужные функции объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкций изделия, замены материалов и др.

Например, в растениеводстве, рекомендации по выращиванию какой-либо сельскохозяйственной культуры с использованием комбинированных машинных агрегатов, которые совмещают несколько операций в одном проходе, позволяют снизить прямые эксплуатационные затраты и уменьшить уплотнение почвы.

Экономико-статистический анализ применяется статистическими органами для изучения массовых явлений на разных уровнях управления – предприятия, отрасли, региона.

Экономико-экологический анализ проводят органы охраны окружающей среды, экономические службы предприятия. С помощью анализа исследуется взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию.

2. По времени реализации принимаемых управленческих решений различают:

Оперативный анализ проводят в процессе хозяйственной деятельности, и это оказывает влияние на конечный результат.

Перспективный анализ – проводят с целью определения возможных результатов в будущем и возможного развития событий на перспективу.

Итоговый анализ – определение эффективности и оценка результатов хозяйственной деятельности за анализируемый период с целью использования данных в текущей работе и на перспективу. Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным датам за соответствующий период.

3. По субъектам (по использованию результатов, пользователи анализа) различают:

Внутренний анализ, который проводится непосредственно на предприятии для нужд оперативного управления производственной, коммерческой и финансовой деятельностью. Результаты представляют интерес для специалистов, руководителей.

Внешний анализ – проводится на основании финансовой и статистической отчетности банками, налоговыми органами, акционерами, инвесторами для определения кредитоспособности, финансовой устойчивости, ликвидности и др.

4. По степени охвата изучаемых объектов анализ делится на:

Сплошной, при котором выводы делаются после изучения всех без исключения объектов.

Выборочный, при котором выводы делаются на основе результатов обследования только части объектов.

5. По содержанию программы анализ может быть:

Комплексным, когда деятельность предприятия изучается всесторонне.

Тематическим (целевым), когда изучаются только отдельные стороны деятельности предприятия, представляющие в определенный момент наибольший интерес. Например, использование материальных ресурсов, производственная мощность предприятия, снижение себестоимости и др.).

6. В зависимости от методики изучения объектов различают:

Качественный анализ – это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов.

Количественный (факторный) анализ – основан на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов.

Экспесс-анализ основан на знании типичных признаков, характерных для определенных экономических явлений. Знание признака позволяет быстро и точно установить суть происходящих процессов, не производя глубоких исследований. Например, если объемы производства опережают объемы реализации, то это ведет к затовариванию, т.е. идет работа на склад, понижается платежеспособность, ликвидность и др.

Маржинальный анализ – это метод оценки и обоснования причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли. С его помощью определяют безубыточный объем продаж, критическую сумму постоянных и переменных расходов, критический уровень отпускной цены при которых предприятие будет иметь нулевой финансовый результат.

Источник: studopedia.su

Виды экономического анализа, краткая их характеристика

1.Виды экономического анализа, краткая их характеристика.

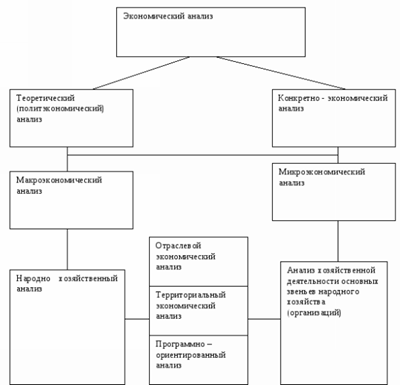

В экономической литературе экономический анализ классифицируется по разным признакам (рис1).

Рис 1 – виды экономического анализа

По отраслевому признаку анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который объединяет приёмы экономического анализа, которые успешно используются в различных отраслях.

По пространственному признаку – внутрифирменный и межфирменный анализ. Внутрифирменный анализ направлен на изучение деятельности только анализируемого предприятия и его структурных подразделений. При межфирменном анализе сравниваются результаты деятельности двух предприятий или более. Такой анализ направлен на выявление резервов повышения эффективности работы анализируемого предприятия. [4, c.265]

По признаку времени анализ – предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный анализ проводится до осуществления хозяйственных операций. Последующий анализ осуществляется после совершения хозяйственных операций

Ретроспективный анализ, в свою очередь, подразделяется на оперативный и итоговый. Оперативный анализ проводится сразу после совершения хозяйственных операций. Итоговый анализ изучает результаты работы за отчетный период (месяц, квартал, год).

Перспективный анализ в зависимости от временного периода, охваченного анализом, делится на краткосрочный и долгосрочный (стратегический). Краткосрочный анализ охватывает период до одного года, долгосрочный – свыше года. Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный – стратегической политики предприятия в области бизнеса. [4, c.270]

По периодичности проведения – периодический и разовый. Периодический анализ делается регулярно за соответствующие отрезки времени (смену, день, месяц, квартал, год). Разовый анализ проводится в связи с разными обстоятельствами единовременного характера (переходом на новую технологию, изменением структуры производства и т.д.).

По субъектам анализа различают внутренний (проводится самостоятельно) и внешний анализ (проводится внешними органами).

По степени охвата изучаемого объекта – на сплошной и выборочный.

По содержанию программы анализа анализ может быть комплексным (отражает все стороны деятельности предприятия) и тематическим (направлен на проведение анализа определённой проблемы на предприятии).

Виды экономического анализа в зависимости от предмета анализа и его масштаба (рисунок).

Рис. Виды экономического анализа в зависимости от предмета анализа и его масштаба

2.Значение, задачи, информационное обеспечение анализа валовой прибыли. Расчёт факторов, влияющих на сумму и уровень прибыли.

Особое место в изучении экономики предприятия занимает финансовый анализ. Он позволяет выявить, как повлияли те или иные направления хозяйственной деятельности на финансовые результаты.

Для обеспечения увеличения доходов и улучшения финансовых результатов организациям торговли необходимо решать следующие задачи:

— оценивать, в какой степени была обеспечена максимизация прибыли;

— в случае убыточной работы выявлять причины такого хозяйствования и определять пути выхода из сложившейся ситуации;

— рассматривать доходы на основе их сопоставления с расходами и выявлять прибыль от продаж;

— изучать тенденции изменения доходов по основным товарным группам и в целом от торговой деятельности;

— выявлять, какая часть доходов используется на возмещение расходов на продажи, налогов и образование прибыли;

— выявлять резервы увеличения прибыли и повышения рентабельности и определять, как и когда возможно использовать эти резервы;

— изучать направления использования прибыли и оценивать, обеспечено ли финансирование за счёт собственных средств развития хозяйственной деятельности.

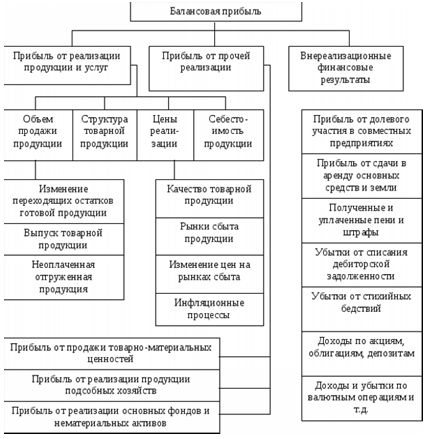

При анализе прибыли внимание уделяется всем видам прибыли (рисунок).

Рис. Направления анализа прибыли

Анализ доходов и финансовых результатов носит комплексный характер и состоит из следующих этапов:

1) оценка общей прибыли от реализации (валовой) за отчётный период и в динамике;

2) факторный анализ прибыли от реализации товаров и услуг;

3) изучение показателей рентабельности и факторов, оказавших влияние на их изменение;

4) определение мер по преодолению убыточности (оптимизация объёмов продаж, расходов на продажи и использование других мер по выходу из кризиса).

Источниками информационного обеспечения анализа прибыли выступают данные бухгалтерского учёта и отчетности.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико.

Рис.2 – Факторы, влияющие на прибыль

Задача №1

Провести анализ показателей по труду. В процессе анализа: определить оборот на одного работника, уровень фонда оплаты труда, среднюю зарплату на одного работника.

Установить соотношение темпов роста производительности труда и средней зарплаты.

Оборот розничной реализации, тыс. руб.

Источник: studrb.ru