Что такое вексель. Объясняем простыми словами

Вексель — ценная бумага, письменное обязательство выплатить определённую сумму денег в обозначенный срок и в определённом месте.

Проще говоря, вексель похож на долговую расписку. Документ подтверждает, что тот, кто выдал вексель (векселедатель), обязан выплатить покупателю (держателю) векселя деньги. Выплату денег по векселю называют «погашение векселя».

Векселя используют как один из способов оформления займов и кредитов, а также как средство расчётов за товары, работы и услуги, рассказал начальник отдела корпоративных кредитных рисков ЦБ РФ Ярослав Ченчик.

В России векселя активно использовались в 1990-х, а теперь это не самый востребованный финансовый инструмент, отмечает финконсультант Орхан Талыбзаде. По его словам, сейчас векселя распространены больше в банковском секторе.

Приобретение векселей Сбербанка или других крупных компаний — это, по сути, способ разместить свободные деньги на определённый срок ради гарантированного дохода, добавляет партнёр международной коллегии адвокатов Jвексельной пирамидой». Вкладчики, приобретавшие векселя ФТК под видом вкладов, фактически оплачивали выплату процентов по старым векселям. Объём пирамиды составил 4,5 млрд рублей, а её жертвами оказались более 2500 человек».

Вексель — что это такое?

(Из новости о жалобах россиян в Центробанк в 2019 году.)

_«В банке отметили, что даты выдачи поручительств на векселях вызывают у них сомнения. Одно поручительство выдал директор, который на тот момент был на больничном, другое — тот, кто находился в отпуске». _

(Из новости об аресте имущества депутата Госдумы из-за спора о векселях.)

Нюансы

Векселя выписываются на бумаге, в электронном виде их не хранят. По закону к оформлению векселей есть ряд строгих требований. Это заголовок, сумма к оплате, дата и место составления (покупки) векселя, срок платежа, место совершения платежа за вексель, наименование кредитора, подпись векселедателя и реквизиты должника.

Банковские векселя не застрахованы государством, и погасить их раньше указанного срока нельзя. Ещё один существенный риск заключается в том, что векселедержатели относятся к третьей (последней) очереди кредиторов. А значит, если у банка-векселедателя отзовут лицензию, на погашение долгов перед держателями векселя денег может не остаться.

Ошибки в употреблении

Вексель можно спутать с облигацией. Обе ценные бумаги — это разновидности долговых инструментов: инвестор вносит свои средства на определённое время, чтобы получить доход. И векселя, и облигации до погашения можно покупать, передавать и продавать.

Однако есть и различия. Облигации торгуются на бирже, это массовые ценные бумаги: компания выпускает облигации на рынок, и их может купить любой желающий. Держатели облигаций, как правило, периодически получают купонные выплаты, а в случае с векселями такие выплаты не предусмотрены, только проценты при погашении.

«Трудоёмкий процесс выпуска облигаций, в сравнении с относительно лёгким процессом оформления векселей, компенсируется более высокой степенью его прозрачности и меньшей рискованностью», — объяснил Ярослав Ченчик. Эксперт добавил, что компании часто используют облигации для привлечения финансирования крупных проектов, а векселя — для решения текущих задач.

Что такое Вексельная Программа ПО НПО?

Критика

По словам начальника отдела клиентского сервиса Accent Capital Андрея Гуськова, Центробанк неоднократно обращал на векселя пристальное внимание. Регулятор считает, что их выдача может вовлекать банки в сомнительные операции по обналичиванию или выводу денег за рубеж.

В 2011 году ЦБ внёс изменения в инструкцию 110-И «Об обязательных нормативах банков», в соответствии с которыми к векселям стали применять повышенные коэффициенты риска при расчёте нормативов достаточности капитала банков. Это значительно снизило интерес к инструменту со стороны банков.

Источник: secretmag.ru

Вместо денег

В чем привлекательность векселя? Да хотя бы в том, что это универсальный, а одновременно — простой в использовании инструмент. Эффективность этой породы ценных бумаг породила огромное количество финансовых комбинаций, применяемых в самых разных ситуациях — от продажи квартир до выплаты зарплат.

Юристы и экономисты посвятили векселю целые тома, тщательно исследовав его юридическую природу и щедро одарив читателя практическими примерами. По нынешним меркам любая замена «живым» деньгам вызывает повышенный интерес.

Однако и совершенно безопасными вексельные схемы назвать нельзя. «Бизнес-журнал» проанализировал наиболее массовые формы использования векселей, сопоставив открывающиеся возможности с неизбежными рисками. В обороте Взрывной всплеск популярности вексельных форм оплаты пришелся на 1991 год, когда Верховный совет РСФР вернул их в оборот вместе с первыми элементами рыночной экономики.

К началу 2000-х значительная часть расчетов в стране осуществлялась при помощи таких суррогатных денег — векселей Сбербанка, Газпрома и других крупных компаний. Строго говоря, ничего плохого в этом не усматривают даже маститые экономисты.

На фоне явной незащищенности национальной валюты и слабости молодого российского бизнеса оборот векселей позволял властям сдерживать денежную массу, а предриятиям — заключать масштабные сделки. — К началу нового века в России сформировался особый вексельный рынок, который благополучно поделили между собой ведущие корпорации, — вспоминает финансовый аналитик компании «БСК Консалтинг» Владислав Чаицкий. — Рынок этот тогда нередко называли «газпромовским». Но с появлением дешевых западных денег — после выхода российских компаний на международный рынок заимствований — острая необходимость в векселях отпала.

Ведь большинству компаний удалось решить проблему ликвидности. Зато теперь Чаицкий прогнозирует возрождение вексельного рынка. Разве что, помимо безусловно ликвидных бумаг крупных госкомпаний, в расчетах, скорее всего, будут использоваться векселя, эмитированные мелкими компаниями.

Это отчасти усложняет игру, зато делает ее доступной даже для относительно небольших предприятий. Главное преимущество векселя в том, что выдать его можно вместо денег, которые «будут». Предположим, в цепочке участвуют три компании — поставщик, продавец и конечный покупатель. Продавец должен расплатиться с поставщиком, для чего ему требуется получить деньги от покупателя.

Если же денег у покупателя пока нет (но точно будут), последний может выдать продавцу вексель, которым тот в свою очередь расплатится с поставщиком. В оговоренный срок поставщик предъявит вексель к оплате конечному покупателю и получит причитающуюся ему прибыль. «В таком случае вексель заменяет перевод долга, а находящаяся в середине цепочки компания напрямую соединяет должника с кредитором», — поясняет старший специалист отдела финансового планирования Khttps://www.klerk.ru/boss/articles/150554/» target=»_blank»]www.klerk.ru[/mask_link]

Что такое вексель простыми словами

Все ценные и долговые бумаги на территории Российской Федерации регулируются теми или иными законодательными актами. Например, основным законом в этой нише является закон «О рынке ценных бумаг». Но на вексель он не распространяется. Для этого понятия существует отдельный федеральный закон — «О простом и переводном векселе», который создан на основе ещё Женевской конвенции, подписанной аж в 1930 году («О единообразном законе о переводных и простых векселях»).

Но всё же для простого жителя, для простого обывателя и труженика понятие вексель, если и знакомо, то в сознании, как правило, чрезвычайно размыто. Вы могли слышать слово вексель наряду с названиями других долговых бумаг, таких как расписка, договор займа, кредитный договор. А что же оно означает и какие характеристики имеет — вот вопрос в котором порой лучше разбираться, чем просто игнорировать. Так давайте же разберёмся.

Что такое вексель и откуда он взялся

Вексель — подписанная бумага из разряда долговых. Она обозначает право того, кто является держателем векселя, спустя время потребовать сумму долга у человека, который этот вексель выдал. Причём и время, по прошествии которого появляется право, и сумма, и даже место требования оговаривается заранее.

Но это не кредитный договор. Это не расписка. Вексель обозначает, что есть долг выписывающего вексель перед получающим вексель. Место, которое в нём прописывается — обычно банк, где открыт расчётный счёт выдающего эту бумагу. И когда истекает оговорённый срок, получающий право по векселю может прийти в этот банк и запросить определённую ранее сумму.

Важно, что нет необходимости присутствовать при этом самому выдающему вексель. Банк будет сам выплачивать с обозначенного счёта долг. Главное, чтобы были все нужные документы и данные.

Само понятие векселя используется уже на протяжении нескольких веков. Пришло оно из Европы. И уже с того самого времени вексель как долговая бумага расценивался выше остальных вариантов, типа долговой расписки. По векселям происходило кредитование населения, уплата личных долгов, оплата товарных наименований и услуг.

Причём когда мы говорим про серьёзное отношение к векселю, действительно имеется ввиду полная серьёзность. И если у того, кто должен был выплачивать не находилось средств в обозначенное время, то фактически доходило до продажи его имущества. Всё, чтобы исполнить вексельное обязательство.

Но, как и у любой ценной или долговой бумаги, у векселя свои особенности применения, на которые нельзя обращать меньше внимания, чем на само понятие.

Особенности векселя

Кто может выписывать вексель

Основное понятие в этом вопросе — вексельная дееспособность. То есть выпуском векселей не сможет заняться абсолютно каждый. По законодательству РФ, выделяется две группы факторов, определяющих вексельную дееспособность:

- Вексель могут выпустить совершеннолетние физические лица

- Могут выпускать юрлица

Госорганы исполнительной власти такого права не получают!

Именно поэтому, векселя чаще всего встречаются в обиходе частников, ну либо госорганизаций, которые не имеют отношения к властям.

Виды векселей

Есть несколько разновидностей, о которых мы отдельно поговорим в этой статье:

- Простой вексель

- Переводной

- Именной

- Ордерный

- Банковский

- Простой и переводной вексель

Основным принципом различия векселей считается форма уплаты долга по этому бумаге. Поэтому выделяют две основные разновидности:

Простой вексель

Чаще всего встречающийся вид бумаги. Должник в случае простого векселя — лицо, которое этот вексель выпустило.

Переводной вексель

Как несложно догадаться из названия, эта бумага переводит отношение долга. И здесь уже подключается третье лицо, которое и есть должник. То есть долг у этого третьего лица перед тем, кто выписывает вексель. А тот, кто вексель получает и будет являться его держателем потребует в обозначенное время вернуть долг именно с этого третьего лица, а не с выпускающего вексель.

Примечание: если есть долг, зафиксированный распиской или другим долговым договором, его можно перевести в долг по переводному векселю. Но нужно знать все нюансы.

Вексельный долг, как уже было замечено выше, самый серьёзный долг. Соответственно есть вариант, что должник не будет соглашаться на условия переводного векселя. И это самая главная особенность такой бумаги. Поэтому всегда помните:

Переводной вексель будет иметь силу только тогда, когда на нём будет стоять согласие на условия и обязательства (акцепт) лица, которое должно будет этот долг выплачивать.

Если такой подписи нет, то вексель также будет считаться действительным, но обязанности выплаты долга будут ложиться на того, кто этот вексель выдаёт. И это переведёт бумагу уже в разряд простого векселя.

Именной и ордерный вексель

Здесь уже речь идёт о различии по держателю векселя.

Именной вексель. Подразумевает, что в бумаге отражено конкретное лицо, которое получит право на требование долга.

Ордерный вексель. Лицо, являющееся держателем векселя, не указывается. Остаётся закреплённым только лицо, его выдающее — то есть тот, кто будет расплачиваться. Ну, и естественно все остальные данные — сумма, время, место. А права на вексель могут переходить от одного лица к другому.

На момент указанного к возврату долга срока тот, кто будет иметь право на вексель и будет получать долг.

Именной вексель тоже можно передать другому лицу специальным способом.

Чтобы реализовать эту процедуру, нужно воспользоваться полем на обратной стороне вексельной бумаги. Надпись, которая там делается, носит название «индоссамент». Её назначение — обозначить лицо, которое следующим получает право на вексель. Обязательным условием будет подпись предыдущего владельца («индоссата»).

В случае смены владельца ордерного векселя, индоссамент не требуется. Но сделать его можно. И если надпись всё-таки была зафиксирована, все последующие передачи данного векселя уже должны ей сопровождаться. А сам вексель переходит при первичной записи в разряд именных бумаг.

Очень важно! Ответственно по векселю ложиться на каждое лицо, которое было его держателем. В случае неспособности заплатить долг векселедателя, владелец бумаги имеет право требовать возврат средств с любого из индоссатов.

Простыми словами: Долг по векселю должен заплатить Ваня, а за определённое время право на вексель переходило от Пети к Игорю, потом — к Вове, а потом — к Диме. И на данный момент Дима — и есть держатель векселя. Теперь он требует с Вани вернуть долг. Но у Вани денег нет. Дать он ничего не может. Тогда Дима обращается к последнему (чаще всего так) держателю векселя — к Вове.

Вова тоже платить не может. Поэтому Вова обращается к Игорю, а тот — к Пете. До Пети никто вексель не держал. А значит, он и обязан вернуть долг Диме.

Чем больше было держателей векселя, тем большую силу он приобретает. Когда должников много, вернуть долг всегда легче. А последний держатель векселя может потребовать это с любого предыдущего. Потому что для него все предыдущие также являются должниками.

Такая интересная схема вышла из особенности употребления векселей. Дело в том,что часто эти бумаги были средством расчёта в предпринимательской среде. Ими расплачивались как за товар, так и за собственные долги. А тот человек, кто принимал к оплате вексель по-хорошему должен быть уверенным в том, что свои деньги он всё-таки назад получит. Так и появилось обязательство всех держателей одного векселя исполнять гарантии перед действующим владельцем.

Если бы такой системы не выстроили, мошеннические схемы полностью бы уничтожили любой вексельный оборот.

Банковский вексель

В современно мире, банковские организации также занимаются продаже векселей. Делается для привлечения дополнительного капитала. Ситуация очень схожа с договором вклада, но есть и свои особенности.

Вексель от банка не имеет поддержку от государства. Он не застрахован. То есть, в случае, когда банк становится банкротом и теряет способность платить по обязательствам, держатель банковской бумаги не получит ничего. Но! Опять же имеет смысл значимость векселя по сравнению с другими ценными бумагами.

И в нашем случае, после банкротства, когда будет распродаваться имущество должника (банка), в первую очередь вырученные средства будут использованы для погашения задолженностей по вексельным бумагам. А уж потом — по договорам вкладов.

Но банки не только продают свои векселя. Они также занимаются скупкой векселей у других лиц. И соответственно, имеют право продавать векселя всем остальным. И как мы уже разобрали, в этих случаев, ответственных по выплате за вексель становится больше, что хорошо для держателя, который может потребовать возврата, в том числе и от самого банка.

Но как всегда в случае действий банка, менять шило на мыло никто не будет. И по факту банк будет платить меньшую сумму человеку, которому он продаёт вексель. Связано это с процентной ставкой организации и сроком, указанным в векселе. Давайте разберёмся.

Цена векселя, который продаёт вам банк рассчитывается по следующей формуле:

Сумма задолженности выдавшего вексель минус такая же сумма умноженная на время до конца срока выплаты умноженное на кредитную ставку, которую назначает банк.

Пример: стоимость векселя на право получения ста тысяч рублей через полтора года такова:

100 000 — 100 000 * 1,5 (время) * 0,25 (годовая ставка — 25%) = 62 500 рублей.

Получается, чем больше времени остаётся до конца срока выплаты по векселю, тем меньше стоит вексель. Максимальную цену можно получить в последний день перед выплатой по векселю. Ставка банка назначается индивидуально. И если вексель выдаётся крупной фирмой или богатым частным лицом, то банк может и снизить проценты.

На цену влияет и итоговое количество владельцев векселя. Но она не поднимется выше указанной изначально суммы задолженности никогда.

Где применяют векселя

По сути, вексель — это письменное подтверждение долга. На него никак не влияют обстоятельства, при которых он выписывается и характеристики сделки. Если нужно указать дополнительный условия — например, продажа товара, предоставление кредита и так далее, то между сторонами заключается дополнительный договор.

В основном вексельные бумаги применяются в:

- В кредитовании. В качестве кредитора или заёмщика может действовать любое лицо. Это могут быть частник, кредитная организация, любое юрлицо — все кроме государства! Как мы говорили вначале статьи, органы власти не вправе выписывать такие бумаги. Причём, как и раньше, кредит по векселю будет расцениваться как более надёжный для того, кто его выдаёт. Собственно по векселям погашают и свои долги, и продают долги другим лицам.

- Предпринимательство. В основном, продавцы, таким образом, дают возможность клиенту отсрочить платёж. Стандартно такие сделки идут без процентов.

- Привлечение капитала. В основном этим занимаются банковские организации. Но, в отличие от первого варианта, речь не идёт о кредитовании. Потому что в этом случае, вексельные обязательства схожи с банковскими вкладами. Помимо банков таким способом увеличивать оборот могут и крупные компании и инвесторы.

- Денежная сфера. Иными словами, иногда векселя выступают заменой деньгам. Эти бумаги используют для того, чтобы оплатить задолженность. А сделать это можно почти перед любым лицом. В первую очередь речь о нишах бизнеса. В обиходе простых граждан вы вряд ли встретите вексели.

Отличия векселя от долговой расписки

- Оформление. Вексель нельзя оформлять в свободной форме. Он должен содержать все необходимые реквизиты сторон. Чаще всего он выпускается на специальной бумаге, которая имеет защиту от подделки. Но оформленный на стандартном листе, он также будет действительным.

- Вексель, как уже было сказано не раз, накладывает строжайшую ответственность. И расписка с ним не сравнится.

- Один вексель может применять в совершенно различных ситуациях и сферах деятельности, потому что не привязывается к условиям сделки. Он является собой гарант долга.

- Вексель как ценная бумага имеет международный уровень и регулируется отдельным законом, одинаковым во всех странах, подписывавших ту самую конвенцию тридцатого года.

Напоследок ещё раз напомним особенности векселя — применять его можно в различных сферах — от уплаты собственных долгов, до продажи банковским организациям. А ценность этой бумаги становится выше по мере приближения обозначенного срока уплаты долга.

Источник: businessmens.ru

Вексель: как правильно оформить и использовать в расчетах

Предприниматель может рассчитаться по договору с любым контрагентом не «живыми» деньгами, а векселем. Таким образом он получает отсрочку платежа и документально подтверждает свое будущее обязательство по оплате договора.

Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель.

- Почему бизнесу удобно рассчитываться с помощью векселей.

- Как правильно оформить вексель.

- Нужен ли для векселя специальный бланк.

- Как проводить расчеты с помощью векселей.

- Какие проблемы возникают при расчетах векселями и как их решать.

- Что нужно запомнить о расчетах с помощью векселей.

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № 48-ФЗ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов: по предъявлении, в конкретную дату, через определенное количество дней после составления, через определенное количество дней после предъявления. Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Пункты 1–8 нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

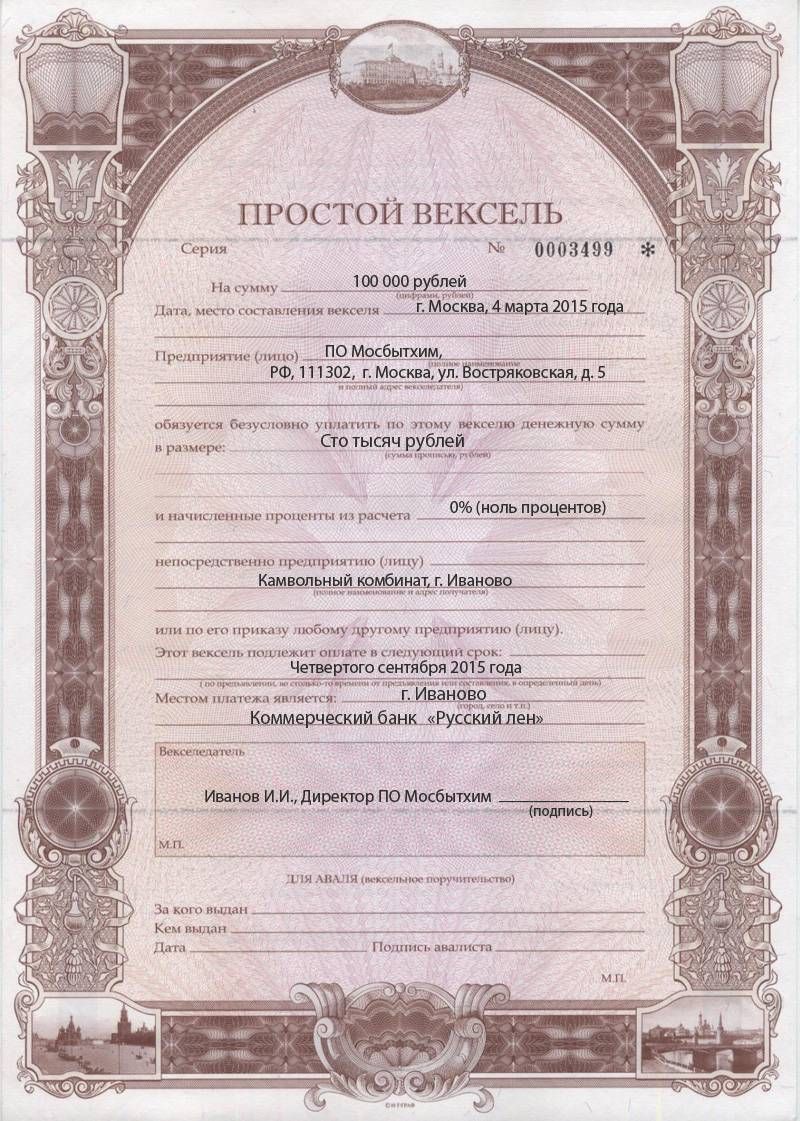

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта. При небольшой отсрочке сумма векселя обычно равна стоимости товара. Если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе. Также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.

Источник: spark.ru

Вексель: как правильно оформить и использовать в расчетах

Предприниматель может рассчитаться по договору с любым контрагентом не «живыми» деньгами, а векселем. Таким образом он получает отсрочку платежа и документально подтверждает свое будущее обязательство по оплате договора.

Рассмотрим, как правильно оформить вексель и использовать его в расчетах.

Из этой статьи вы узнаете:

- Что такое вексель

- Почему бизнесу удобно рассчитываться с помощью векселей

- Как правильно оформить вексель

- Нужен ли для векселя специальный бланк

- Как проводить расчеты с помощью векселей

- Какие проблемы возникают при расчетах векселями и как их решать

- Что нужно запомнить о расчетах с помощью векселей

Что такое вексель

Вексель — это ценная бумага, которая подтверждает долговое обязательство. Владелец векселя (векселедержатель) имеет право получить указанную в нем сумму в установленный срок.

Если по векселю должен заплатить тот, кто его выпустил (векселедатель), то такой вексель называют простым. Если плательщик — иное лицо, указанное векселедателем в документе, то вексель называют переводным.

Почему бизнесу удобно рассчитываться с помощью векселей

Основное преимущество векселя перед долговой распиской или обязательством по договору — гибкость расчетов.

В рамках договорных отношений плательщик и получатель средств однозначно определены. Если поставщик, например, захочет, чтобы покупатель рассчитался вместо него с другим бизнесменом (кредитором поставщика), то нужно сначала согласовать это с покупателем и заключить соглашение о переводе долга.

А если покупатель в качестве гарантии оплаты выдал поставщику вексель, то поставщик может в любой момент передать эту ценную бумагу кому угодно, в том числе рассчитаться векселем по своим долгам. Тогда право требования по векселю получит его новый владелец.

Операций по передаче векселя может быть сколько угодно. И поэтому несколько контрагентов в цепочке могут погасить задолженность друг перед другом без фактической оплаты. А платеж деньгами пройдет только один раз — когда компания, которая первоначально выдала вексель, рассчитается с его последним владельцем.

Рассчитываться векселями удобно, если недостаточно свободных денег, как бывает при спаде экономики.

Если векселедатель не рассчитается по векселю в указанный срок, векселедержатель может получить задолженность в упрощенной форме через судебный приказ (ст. 5 закона № ). Это значит, что судья не рассматривает дело, а на основании протеста нотариуса сразу выносит постановление о взыскании долга по векселю (гл. 11 ГПК РФ).

Как правильно оформить вексель

Чтобы вексель имел юридическую силу, его необходимо оформить по правилам. В тексте обязательно указать:

- Название, в которое входит слово «вексель», например «Простой вексель», «Переводной вексель».

- Обязательство уплатить определенную сумму, не связанное ни с какими дополнительными условиями.

- Срок платежа, который следует установить в одном из вариантов:

- по предъявлении;

- в конкретную дату;

- через определенное количество дней после составления;

- через определенное количество дней после предъявления.

- Наименование того, в чью пользу или по чьему распоряжению следует провести платеж.

- Дату составления.

- Место составления. Векселедатель может не указывать отдельно место составления, но он обязан указать рядом со своим наименованием местонахождение. По умолчанию оно будет считаться местом составления векселя.

- Место платежа. Здесь ситуация аналогична месту составления. Если векселедатель не обозначил отдельное место платежа, то считается, что оно соответствует месту его нахождения.

- Наименование и подпись векселедателя.

- Наименование плательщика по векселю.

Векселедатель может не указать срок платежа, тогда по умолчанию вексель подлежит оплате по предъявлении.

Пункты нужно соблюдать при оформлении как простого, так и переводного векселя. Пункт 9 относится только к переводному векселю.

Для простого векселя плательщик — это сам векселедатель, т. е. тот, кто составил и подписал документ. Поэтому отдельно указывать плательщика в данном случае не нужно.

Если при оформлении векселя не учесть хотя бы один из перечисленных выше пунктов, то ценная бумага станет обычной долговой распиской.

Правила оформления векселя прописаны в п. 1 и 75 «Положения о переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР № 104/1341 (далее — положение № 104/1341).

Нужен ли для векселя специальный бланк

Нередко организации оформляют векселя на специальной бумаге с использованием водяных знаков. Это не обязательно. Вексель делает ценной бумагой не бланк определенной формы, а наличие обязательных реквизитов, предусмотренных положением № 104/1341. На это указал Высший арбитражный суд РФ в п. 2 информационного письма № 18 от 25.07.1997.

Специальный бланк выполняет скорее представительскую функцию — повышает доверие получателя векселя к этой ценной бумаге.

Пример заполнения простого векселя

Как проводить расчеты с помощью векселей

Схема расчетов с помощью простого векселя выглядит так:

- Поставщик отгружает товары. Здесь и далее, говоря о товарах, будем также иметь в виду оказание услуг или выполнение работ.

- Покупатель выдает поставщику вексель. Прописывает в нем срок оплаты и сумму, на которые стороны договорились. Здесь возможны три варианта:

- при небольшой отсрочке сумма векселя обычно равна стоимости товара;

- если отсрочка длительная, например несколько месяцев, то стороны могут договориться о начислении процентов на сумму, указанную в векселе;

- также при длительной отсрочке покупатель может сразу выдать вексель на сумму, превышающую стоимость товара. При расчете поставщик тоже получит дополнительный доход, аналог процентов за отсрочку.

- Наступил срок платежа — поставщик предъявляет вексель к оплате, а покупатель перечисляет ему указанную в ценной бумаге сумму.

Переводной вексель обычно используют, чтобы упростить взаиморасчеты между несколькими организациями. Схема здесь такая:

- Поставщик отгружает товар.

- Покупатель, у которого есть контрагент с задолженностью на такую же или большую сумму, выдает на него переводной вексель.

- Должник покупателя рассчитывается по векселю с его поставщиком и тем самым гасит и свой долг перед покупателем. Один платеж закрывает сразу две задолженности.

Какие проблемы возникают при расчетах векселями и как их решать

При составлении векселя важно строго соблюдать все требования к оформлению. Любое отклонение от правил превращает вексель в обычную долговую расписку, которую нельзя будет использовать как инструмент для расчетов. Поэтому каждый, кто принимает вексель, должен внимательно проверить реквизиты.

Но и вексель, составленный по правилам, контрагент может не принять, особенно если ценная бумага оформлена неизвестной ему компанией.

Есть два пути решения проблемы:

- Проводить расчеты с помощью векселей, выданных компаниями, чья платежеспособность не вызывает сомнений: крупными банками, корпорациями федерального уровня и т. п.

- Использовать аваль, т. е. вексельное поручительство. Тогда при неплатежеспособности векселедателя платить будет поручитель, которого называют авалистом. Конечно, здесь важно, какая именно организация выполняет функции авалиста. Но в любом случае вексель с дополнительной гарантией выглядит более надежным.

Что нужно запомнить о расчетах с помощью векселей

- Вексель — это безусловное долговое обязательство.

- Векселедержатель может взыскать долг по векселю в упрощенной форме, без подачи искового заявления.

- Вексель имеет юридическую силу, только если он составлен в строгом соответствии с требованиями положения № 104/1341.

- При расчетах за товары с отсрочкой платежа покупатель может выдать свой вексель в качестве дополнительной гарантии для поставщика.

- Если рассчитываться с поставщиком будет сам покупатель, то это будет простой вексель.

- Если покупатель хочет поручить оплату за него третьему лицу, то он должен оформить переводной вексель, указав в нем плательщика.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru