Вексельные ловушки

Для кого-то вексель — это просто один из способов оплаты, другие делают деньги на операциях с векселями, а третьи используют вексель для совершения преступлений и проворачивают с его помощью крупные аферы. Банковские векселя — не исключение. Добросовестным участникам рынка следует знать несколько общих правил, которые помогут избежать вексельной ловушки.

Московский ГТУ Банка России

Иногда выдача банком векселей на многомиллионные суммы предшествует признанию банка банкротом. В дальнейшем, при более детальном изучении вскрываются различные схемы и факты, свидетельствующие о выводе активов из банка при помощи векселей. Банк может выдать под векселя наличность, следов которой впоследствии найти невозможно. Или наоборот, выдать вексель, зарабатывая при этом кучу обязательств. В любом случае банки накапливают долги, пополняя список обанкротившихся «собратьев».

Закрыл долг векселем. Реальный отзыв

Участникам вексельного рынка следует постоянно держать в голове несколько элементарных правил безопасности. Минимальная грамотность в этом вопросе позволит не залезть в «случайные» долги и не взять на себя по ошибке чужие обязательства.

О важности формы

У каждого, кто сталкивается при ведении бизнеса с векселями, к примеру, для проведения расчетов, возникают вопросы, как правильно оформить вексельные отношения с партнером. Совершение акцепта является одним из ключевых вопросов в сделках с векселями, но сразу оговоримся, что, акцептуя чужой вексель, будущему плательщику нужно быть особенно внимательным. В преддверии банкротства векселя похищаются, подделываются либо умышленно оформляются «с дефектом формы», что влечет их недействительность. Лицу, которое акцептует, а затем и оплатит такой вексель, вряд ли удастся в будущем вернуть свои деньги. Поэтому еще до согласия оплатить предъявленный вексель, а тем более до перечисления денег следует провести собственную проверку — предъявить эту ценную бумагу специалистам, чтобы те посмотрели, все ли необходимые реквизиты содержит ценная бумага, как оформлялись индоссаменты и пр.

Акцептовать вексель можно по-разному. Например, сделать на бланке ценной бумаги специальную отметку (можно так: «акцептован»), поставить дату и подпись. На практике отсутствие проставленного акцепта на бланке векселя делает ценную бумагу менее привлекательной для потенциальных приобретателей.

Акцепт уважаемой компании по сути является гарантией платежа и, по крайней мере, позволяет каким-то образом обезопасить себя в случае банкротства банка-эмитента. Если плательщик проставит простую подпись на лицевой стороне векселя, то она так же будет иметь силу акцепта. Но, к сожалению, неискушенные предприниматели узнают об этом слишком поздно.

К директору небольшого завода обратился банк (один из крупных кредиторов) и попросил акцептовать переводной вексель. В ценной бумаге была указана сумма, которая в несколько раз превышала долг завода кредитору. Директор завода-должника не стал принимать «повышенные» обязательства и отказал в этой просьбе. Представитель банка согласился с такой позицией, но очень вежливо попросил директора «просто расписаться на векселе, не ставя отметку «акцептован» и тем самым удостоверить отказ в акцепте». Обманутый руководитель выполнил это пожелание и… в результате его предприятие добровольно «повесило» на себя новый долг.

Что такое Вексельная Программа ПО НПО?

Ситуации, когда к должникам обращаются их кредиторы с просьбой акцептовать переводной вексель, не редки — особенно часто это случается накануне банкротств. Сами должники обычно не возражают погасить таким образом задолженность, но не согласны с вексельной суммой, считая, что она превышает сумму их долга.

Между тем, должник может акцептовать не всю вексельную сумму, а ее часть, совершив на векселе простую надпись, но только в пределах той суммы, за которую дает акцепт. Вся оставшаяся вексельная сумма в этом случае будет считаться неакцептованной. Когда плательщик дает частичный акцепт, у векселедержателей и у прочих участников вексельных отношений часто возникают разногласия по поводу оплаты оставшейся суммы. На плательщика могут оказывать давление. Однако, уступив давлению и оплатив чужой долг, можно годами «выбивать» свои деньги из прочих вексельных должников.

Банк выдал обществу переводной вексель, в котором плательщиком было указано предприятие-должник банка по кредитному обязательству. Предприятие акцептовало вексель частично (в пределах суммы своего долга, с учетом процентов за пользование кредитом).

Когда настал срок платежа, по просьбе банка-векселедателя предприятие выплатило обществу сумму, которая значительно превысила сумму акцепта. Через некоторое время предприятие обратилось к банку с просьбой об оформлении документов о погашении долга по кредитному договору (как зачет) и о возврате сумм, уплаченных сверх суммы акцепта. Но банк ответил отказом. После этого представители предприятия обратились в суд, предъявив в качестве доказательства полученную от векселедержателя заверенную копию ценной бумаги с отметкой платежа. (Оригинал ценной бумаги по-прежнему оставался у векселедержателя, поскольку банк так и не выплатил ему всю сумму, указанную в векселе.) В итоге судом были удовлетворены требования истца. По решению суда банк обязали выплатить разницу между оплаченной и акцептованной суммами.

Помните, если вы по каким-то причинам приняли на себя чужой долг, например, когда оплатили вексель сверх той суммы, на которую ранее давали акцепт, то вы приобретаете право регресса не только по отношению к векселедателю, но и к другим обязанным лицам по этой ценной бумаге (индоссантам, авалисту). Но таких случаев стоит избегать, поскольку в дальнейшем ваш должник может обанкротиться и вы не сможете добиться реализации своего права. Даже если вы очень хотите получить отсрочку в исполнении денежного обязательства, не спешите акцептовать вексель вашего кредитора, особенно если он сам об этом не просит, тем более если между вами нет ясных и однозначных письменных договоренностей о возможном зачете долга в случае, если вы оплатите вексель кредитора. Не исключено, что в противном случае вы можете попасть в крайне неприятную ситуацию.

Фирма взяла кредит в банке. Незадолго до даты возврата кредита к руководству фирмы обратился представитель банка и предъявил для акцепта переводной вексель, выданный этим же банком. В этом векселе фирма была указана в качестве плательщика. Руководство фирмы акцептовало этот вексель, посчитав, что банк применит систему взаимозачетов.

Однако банк заявил, что он совершенно не рассчитывал на акцепт и не собирается производить зачет, а будет требовать погашения кредита деньгами. В итоге фирме пришлось в полном объеме исполнить свои обязанности по кредитному договору, чтобы не начислялись санкции за неисполнение или за просрочку исполнения обязательства. А, кроме того, чуть позднее пришлось оплатить и вексельный долг. Но вернуть эту сумму с банка в ближайшее время фирме вряд ли удастся, поскольку сама кредитная организация находится в предбанкротном состоянии.

Вывод: не следует торопиться акцептовать чужой вексель, необходимо помнить, что добросовестный векселедатель помимо переводного векселя всегда составит еще один документ — уведомительное письмо плательщику или авизо.

Какие бывают оговорки

Участвуя в вексельной сделке, каждый участник всегда преследует свои интересы. Поэтому в зависимости от этих целей в ценные бумаги в соответствии с законом включаются всевозможные оговорки, связанные с акцептом и значительно облегчающие жизнь предпринимателей. К примеру:

Выдавая переводной вексель, векселедатель указывает плательщиком по этой ценной бумаге себя же. Наименования векселедателя и плательщика, указанные в векселе, совпадают (выражены в одном лице), а в самой ценной бумаге обязательно должна ставиться отметка векселедателя «на себя».

Часто такие векселя выдаются, когда векселедателю неизвестно, будут ли у него средства для платежа по векселю к установленному сроку, но эти средства могут оказаться у какого-то иного структурного подразделения организации. Например, вексель выдает один филиал банка, а плательщиком выступает другой филиал этого же банка или его головное подразделение.

Вексель «собственному приказу»

В сделках с переводными векселями один из участников может сочетать разные функции, например, векселедатель может одновременно являться и приобретателем ценной бумаги, и тогда в векселе он указывает слова: «. платите мне или моему приказу. ». На практике такие векселя используются обычно, если векселедатель желает немедленно связать плательщика акцептом, но еще не знает, с кем он потом рассчитается этой ценной бумагой. Но как только этот вопрос прояснится и найдется желающий приобрести эту ценную бумагу, векселедатель индоссирует вексель, и тот попадет к новому владельцу. Однако ничто не мешает векселедателю дождаться срока платежа по векселю и самому презентовать его на платеж акцептанту.

Вексель «приказу плательщика»

Очень часто первым владельцем векселя назначается сам плательщик. Это возможно, когда переводной вексель выдается:

- чужому приказу (приказу третьего по отношению к векселедателю лица);

- собственному приказу (в пользу самого векселедателя);

- за счет третьего лица (в качестве плательщика указывается не векселедатель, а третье лицо);

- за свой счет (вексель с назначением плательщиком самого себя).

Считается, что вексель выдан в пользу плательщика, если он содержит такую формулировку: «Заплатите Вам самим или Вашему приказу. ».

Банк выдал фирме кредит «на развитие бизнеса». По сделке с другой кредитной организацией банк должен был рассчитываться векселями. Перед тем, как выпустить вексель, банк договорился с фирмой, что она акцептует эту ценную бумагу и платежи по ней будут засчитываться в счет погашения долга по кредитному договору. Но сделка банка сорвалась, и тогда он сам предъявил вексель к фирме для платежа. Платеж был произведен, банк засчитал его как оплату долга по кредитному договору.

Рекомендации владельцам векселей

Банк, выпустив вексель, указал в качестве плательщика и в качестве первого приобретателя общество. Став законным хозяином векселя, общество расплатилось с банком через своего контрагента. При этом общество указало в качестве плательщика уже другую компанию, которая задолжала ему деньги за поставленный товар.

Если вексель не оплачен

Возможен еще один нюанс. К примеру, если вы акцептовали вексель, но не исполнили требование векселедержателя об оплате, то последний может обратиться за выплатой к любому другому обязанному по векселю лицу (векселедателю, авалисту, индоссантам). Но то лицо, которое добровольно или принудительно (на основании судебного решения) оплатило ценную бумагу, приобретает право в порядке регресса требовать оплаты с остальных обязанных лиц, в том числе и с плательщика. Тогда вы должны будете оплатить не только основную сумму задолженности (акцептованную сумму), но и начисленные на нее проценты и пени в размере ставки рефинансирования, установленной Банком России. Подобные санкции предусмотрены и при просрочке.

Не стоит торопиться

В том случае, если у вас векселя, выданные банком, а вы собираетесь предъявить вексель для оплаты (подходит срок к погашению), будьте бдительны. Тем более если у вас имеется информация, что банк-плательщик — недобросовестный контрагент или его поведение вызывает подозрение.

В таком случае лучше не следует торопиться с передачей ему векселя для проставления отметки об акцепте и платеже. Ведь вексель может быть им испорчен или даже уничтожен. Например, нередко перечеркиваются записи об индоссаменте, авале или акцепте, «появляются» новые формулировки и пр. Так что следует действовать осторожно, взвесив «за» и «против», и только после этого предъявлять вексель.

Что делать, если вам отказали

Нередко банки отказываются платить по своим векселям. В качестве причин указывают порой абсурдные вещи. К примеру, что подпись недействительна или председатель правления поменялся, а они за него не в ответе.

Если плательщик (банк) отказывается от акцепта или от оплаты ранее акцептованного векселя, необходимо составить соответствующий акт о протесте векселя. Только после этого, исполнив предписания закона, вы приобретете право обратиться с иском к другим обязанным по векселю лицам (векселедателю, индоссантам и авалисту). Необходимые формальности совершает нотариус, который делает соответствующую запись в реестре и проставляет отметку о протесте в неплатеже или неакцепте на самом векселе.

Если плательщик не захочет принимать участия в этой процедуре, все бумаги будут оформлены без него. Факт предъявления векселя к акцепту должен быть вами подтвержден, и соответствующие доказательства могут потребоваться уже при визите к нотариусу. Поэтому старайтесь получить письменное подтверждение того, что вы предъявляли вексель к акцепту или платежу. Если нет документов, то на крайний случай можно воспользоваться свидетельскими показаниями.

Знайте, что требовать

Случаи банкротства из-за вексельного долга встречаются часто. Поэтому векселедержатели должны точно знать, на какие компенсации они могут рассчитывать, если недобросовестный или несостоятельный плательщик не исполнит своих обязанностей по оплате вексельного долга. Помимо плательщика другие обязанные по векселю лица вместе с ним являются солидарными должниками перед векселедержателем (векселедатель, авалист, индоссанты). Векселедержатель по своему выбору может обратиться с иском о взыскании вексельного долга к любому из этих должников или сразу ко всем.

Источник: bosfera.ru

Что изменилось в Гражданском кодексе РФ

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26.07.2017 № 212-ФЗ. Изменились правила осуществления расчетов и оформления договоров займа. На что стоит обратить внимание бухгалтеру и как новшества повлияют на налоговые отношения?

Алексей Крайнев

Расчеты пройдут по-новому

Законодатели детализировали взаимные права и обязанности владельца счета и банка. С 01.07.2018 при приеме от владельца счета платежного поручения банкам предписано проверять право лица, подписавшего «платежку», на распоряжение деньгами на счете, а также достаточность на нем денег для исполнения поручения. Если денег окажется недостаточно, банк вправе не принимать платежку, если иной порядок не установлен договором с клиентом. Прежде такая платежка банком принималась и исполнялась после поступления денег в соответствии с установленной ст. 855 ГК РФ очередностью.

Также теперь банки обязаны подтверждать прием поручения к исполнению, чтобы исключить ситуацию, когда плательщик считает платеж совершенным, хотя его поручение банком не принято. Кроме того, по новым правилам банк должен по собственной инициативе (а не по требованию клиента, как было ранее) информировать плательщика об исполнении поручения в течение суток со дня фактического перечисления денег по платежке.

Добавляйте нормативные документы в «Избранное» в справочно-правовом сервисе для бухгалтера и получайте уведомления об изменениях

Изменился порядок оформления займов

Рассмотрим основные моменты, на которые необходимо обратить внимание в подобных сделках.

Когда появляется договор

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку матвыгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Одновременно установлены и правила отказа от взятых юрлицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Заслон недобросовестным заемщикам

Попутно решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст.

807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель — больше не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ).

Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Законодатели зафиксировали в ГК РФ возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

- В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

- Сумма займа не более 100 тыс. ₽.

- Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

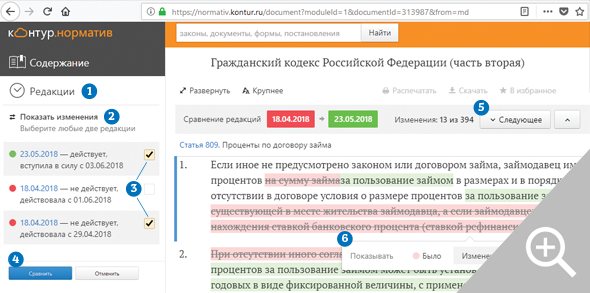

Сравните редакции Гражданского кодекса и других документов в Нормативе и будьте в курсе всех изменений законодательства.

Как быстро посмотреть, что изменилось в документе:

1) в меню слева щелкните по слову «Редакции», 2) затем — по словосочетанию «Показать изменения». 3) отметьте версии, которые хотите сравнить. 4) нажмите кнопку «Сравнить». 5) перемещайтесь по документу с помощью блока «Содержание» или кнопки «Следующее». 6) на специальной панели, которая появляется при наведении на соответствующий абзац, переключайте вид отображения изменений: было/изменения/стало.

— так отображается текст, который был добавлен в новой редакции.

— так отображается текст, который в новой редакции удален.

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Источник: kontur.ru

Что такое вексель простыми словами

Вексель – это ценная бумага, дающая возможность отсрочки платежа или безусловной оплаты за поставленные товары или услуги в заранее оговоренный срок. Ликвидные векселя также могут использоваться в качестве платежного средства или залогового обеспечения.

Вексель – это ценная бумага, подтверждающая обязательства должника (векселедателя) уплатить требуемую сумму кредитору (векселедержателю) через оговоренный срок после его предъявления. Право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем.

Именно от векселя произошли все последующие акции, фьючерсы, опционы, деривативы и прочие варианты долговых обязательств. Их активное использование в качестве платежного и кредитного средства привело к принятию в 1930 году Женевского «Единого закона о переводном и простом векселе» который большинством стран принят за основу при создании внутренних нормативных документов, например, Федеральный закон РФ «О простом и переводном векселе».

Ряд стран, таких как Англия, США, Канада, Австралия, руководствуются в своей практике Английским законом от 1882 г., основные положения которого совпадают с Женевской конвенцией. Также есть группа стран, использующих нормы вексельного обращения отдельные от двух перечисленных: Египет, Испания, Тайвань и другие.

Как и все ценные бумаги, находится в свободном обращении, но имеет свои отличительные особенности:

- Абстрактность − обязательства имеют только денежное выражение и напрямую не связаны с конкретными обязательствами, предшествовавшими его оформлению.

- Бесспорность − требования являются безусловными к исполнению в полном объеме.

- Солидарность − финансовую ответственность несут все лица участвующие в исполнении и обороте векселя.

- Документарность − существует только в виде бумажных бланков строгой отчетности с несколькими степенями защиты.

Использование в коммерческой практике решает следующие основные задачи:

- создает условия для безусловного получения средств за поставленные товары оказанные услуги;

- позволяет заключить сделку без предварительной оплаты, без использования факторинга;

- может использоваться как платежное средство между юридическими и физическими лицами, для зачета взаимных требований;

- может быть объектом купли-продажи или предоставляться в качестве залогового обеспечения.

Типы векселей

- Простой. Обязательство уплаты требуемой суммы в оговоренные сроки, в пользу кредитора на имя которого оформлен. Что такое вексель своими словами − это аналог долговой расписки;

- Переводной или тратта (итал. «tratta» — передача) – должник (трассат) проводит платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Аналог перевода долга по договору займа.

- авалированный. Дополнительная гарантия банка (авалиста) по исполнению платежей. Может быть как простым, так и переводным. Допускается частичное авалирование требуемой суммы.

Обязательные реквизиты

Текст на бланке должен содержать следующие данные:

- заголовок: «Простой вексель» или «Переводной вексель»;

- приказили обязательство. В случае переводного обязательна фраза: «Оплата … или его приказа». Если оформлено в свою пользу, пишем: «Оплата в пользу меня или моего приказа» либо равнозначную по смыслу фразу;

- реквизиты для предъявления после наступления срока погашения. Наименование и адрес для юридических лиц (обязательно – проверенные), место жительства и персональные данные для физических лиц;

- сумма к оплате. Обязательно цифрами и прописью, которая считается основной в случае расхождения с цифровой. Если имеется несколько сумм, оплачивается меньшая. Не допускаются исправления, разбивка по срокам или частям. Дополнительно могут быть указаны проценты по вексельной «ссуде». Они могут быть добавлены в итоговую сумму, так и прописаны отдельно. Начисление процентов возможно, только если указан конкретный срок предъявления векселя, в остальных случаях их оплата необязательна, даже если они указаны в требовании.

- срок платежа.Законодательство предусматривает следующие варианты:

«по предъявлению» − подлежит оплате не позднее года с момента составления, если не указан иной срок. В случае просрочки становится недействительным. «после окончания срока». Платеж должен быть произведен в течение определенного периода после предъявления, является конечным днем не только для оплаты, а и для опротестования.

«период после начала действия». Платеж через определенное количество дней от даты составления. «в определенный день» — оплата в конкретный день, указанный в векселе.

Акцепт

Согласие плательщика (акцептанта) выполнить требования по переводному векселю. Это не требуется для простых векселей, так как в этом случае обязательства погашения возникают и принимаются в момент предъявления.

Передача прав

С помощью надписи на оборотной стороне бланка или при отсутствии места на добавочном листе (аллонже), называемом индоссамент, текущий владелец (индоссант) передает все права по нему новому держателю (индоссату).

Передаточная надпись должна быть заверена лично индоссантом и печатью, если он юридическое лицо. Он может убрать свои обязательства по акцептам и платежам фразой «без оборота на меня», что обычно приводит к снижению ликвидности при продаже. Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи.

Варианты индоссамента:

- Именной. С полными реквизитами индоссата.

- Бланковый или предъявительский. В данном случае данные нового держателя указываются индоссатом. После наступления срока платежа автоматически превращается в именной.

- Инкассовый. Надпись в пользу банка, который получает право акцепта или требования платежа. Держатель получает компенсацию в виде указанной суммы за вычетом процента (дисконта) за досрочное погашение;

- Безоборотный. С фразой «без оборота на меня», освобождающей текущего владельца от акцептов и платежей.

- Препоручительный. Дает право приобретателю действовать от имени индоссанта без права собственности на вексель.

- Залоговый для обеспечения по кредиту.

Платеж по векселю

- предъявление векселя к оплате в допустимые сроки, если дата погашения приходится на выходной, платеж делается в первый рабочий день;

- немедленную оплату должником указанной в нем суммы, отсрочка платежа допускается только в случае форс-мажорных обстоятельств;

- досрочное предъявление к оплате не обязывает производить и принимать платежи до наступления окончательной даты погашения;

- должник имеет право оплатить часть требуемой суммы, о чем делается соответствующая отметка на бланке.

Протест векселя

Нотариально заверенный отказ произвести оплату подтверждает факт возникновения солидарной ответственности всех связанных с ним лиц. Ведется специальный реестр опротестования и важно понимать, что такой вексель может быть основанием для подачи судебного финансового иска.

Источник: moneymakerfactory.ru

Вексельная программа: как заработать?

Ситуация на валютном рынке по-прежнему не отличается стабильностью. Вопрос грамотного распоряжения сбережениями актуален как никогда. Финансовые аналитики в один голос твердят, что инвестиции в собственную недвижимость – самый надежный и верный способ обезопасить свои накопления. Так ли это?

При правильном подходе приобретение недвижимости может принести ощутимую прибыль, но лишь в долгосрочной перспективе. Если же вы располагаете суммой, недостаточной для приобретения имущества, о финансовой выгоде вовсе придется забыть. Добровольное обременение ипотекой с целью получения дополнительной прибыли – мероприятие более чем сомнительное. Как быть?

Проверенный способ заработка на рынке недвижимости – участие в вексельной программе. Один из крупнейших застройщиков Тюменской области – группа компаний «ЭНКО» * предоставляет такую возможность. Это значит, что любой желающий может заработать до 16% чистой прибыли в год.

Что такое вексель?

Вексель – ценная бумага, подтверждающая обязательство о выплате определенной суммы в оговоренные сроки. Отличается от долговой расписки тем, что расписка фиксирует все условия возврата и как таковая не является ценной бумагой. Так, если вы занимаете крупную сумму приятелю на развитие его бизнеса, то в долговой расписке подробно расписываете, что денежные средства будут возвращены в определенный срок и при условии, что предприятие достигнет определенной прибыли. В отличие от долговой расписки, вексель должен быть погашен в определенный срок, в любом случае, независимо от каких-либо условий. Именно это различие делает вексель надежным финансовым инструментом

А что, если прибыли к этому сроку не будет? Тогда вы сможете получить свои деньги позднее, а то и хуже – не получите их совсем. В отличие от долговой расписки, вексель должен быть погашен в определенный срок, в любом случае, независимо от каких-либо условий. Именно это различие делает вексель надежным финансовым инструментом.

Гарантированная доходность, заложенная в векселя ГК «ЭНКО», составляет 16% в год

Однако не стоит забывать, что с полученной прибыли будет вычтен подоходный налог. С вычетом налога доходность составит 13,92%. Неоспоримый плюс участия в вексельной программе – отсутствие беготни по инстанциям. ГК «ЭНКО» выступает в качестве налогового агента всех участников программы. Это избавит вас от всех «прелестей» бумажной волокиты и от необходимости заполнять декларацию.

Компания предоставит все необходимые бумаги в ИФНС и оплатит сумму налога.

Как стать участником программы?

Приобрести вексель может любой желающий, при условии, что он располагает определенной стартовой суммой. Так, минимальный объем инвестиций составляет 1 миллион рублей. Соответственно, через год участник программы получит 1 160 000 рублей (после уплаты подоходного налога – 1 139 200 рублей).

Как происходит погашение векселя?

Простые процентные векселя номиналом от 1 миллиона рублей могут быть погашены через 365 дней. Процедура погашения для векселя любого номинала одинакова: владелец векселя является к векседодателю (дата приема указана непосредственно на ценной бумаге) и подписывает все необходимые документы. Денежные средства будут переведены на счет владельца векселя в течение 5 рабочих дней.

Зачем ГК «ЭНКО» вексельная программа?

В ближайшие годы ГК «ЭНКО» собирается разместить свои облигации на Московской фондовой бирже (МФБ). Одним из условий размещения является наличие публичной кредитной истории. Запуск своей вексельной программы – один из этапов ее создания.

Вторая причина – активный рост и развитие компании. На этапе становления ГК «ЭНКО» основной финансовой стратегией было привлечение банковских кредитов. Сейчас застройщик сотрудничает с крупнейшими банками страны – Сбербанком и ВТБ – по программе проектного финансирования. На сегодняшний день специалисты «ЭНКО» решили диверсифицировать свои финансовые инструменты и приступили к реализации программы небанковского финансирования.

Первый выпуск векселей ГК «ЭНКО» прошел с 16 декабря по 31 марта 2017 года. Были размещены простые процентные векселя номиналом от 1 млн рублей срочностью 90, 180, 270 и 365 дней. Суммарный объем выпуска составил 154 млн рублей с погашением в течение одного года. Все векселя были погашены до 28 марта 2018 года.

Как приобрести вексель?

Необходимо обратиться в головной офис ГК «ЭНКО» по телефону +7 (3452) 56-09-08 и договориться о встрече со специалистом по рынку ценных бумаг. На встрече будет оформлен договор, с которым вы сможете отправиться в отделение банка и перечислить деньги. Вексель с указанием оплаченной суммы выдается в офисе при предъявлении банковской квитанции.

* Купля-продажа векселей осуществляется ООО «ЭНКО ФИНАНС»; векселя выданы ООО «ЭНКО ГРУПП» в обеспечение исполнения заемных обязательств перед ООО «ЭНКО ФИНАНС».

Источник: nblife.info