Посмотрим на примерах, какие проводки сформирует документ Поступление товаров и услуг в зависимости от выбранного значения нового субконто. Раздель ный учет НДС: новая методика в 1С: Бухгалтерии 8 (ред. 3.0) ( БУХ.1С, N 2, февраль 2014 г. ) | ГАРАНТ Обращайтесь в форму связи

«Распределение НДС по косвенным расходам в программе «1С:Бухгалтерия 8»

НДС – это один из самых сложных налогов с точки зрения техники его исчисления. Кроме всего прочего налог на добавленную стоимость является и показателем высокой фискальной техники государства.

В соответствии с п. 1 ст. 171 Налогового кодекса РФ налогоплательщик имеет право уменьшить общую сумму исчисленного НДС на установленные налоговые вычеты.

Суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции, согласно п. 4 ст. 170 НК РФ:

— учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 ст. 170 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

Популярные ошибки учета НДС в 1С: Бухгалтерии — запись вебинара 17.10.2019

— принимаются к вычету в соответствии со ст. 172 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС.

Для этого необходимо обеспечить раздельный учет прямых расходов и, соответственно, сумм НДС, относящихся к этим расходам.

Если расходы и НДС невозможно разделить прямым способом, то расходы по товарам принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для облагаемых и необлагаемых операций. Порядок распределения устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Несмотря на отсылку к учетной политике, п. 4 ст. 170 предусматривает, что указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

С 1 января 2008 г. на основании п. 4 ст. 2 Федерального закона от 27.07.2006 N 137-ФЗ налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал.

— «НДС по приобретенным ценностям, используемым для производства и реализации облагаемых налогом товаров (работ, услуг)»;

Новый способ раздельного учета НДС в программе 1С Бухгалтерия предприятия 8 редакция 3.0

— «НДС по приобретенным ценностям, используемым для производства и реализации облагаемых и не облагаемых налогом товаров (работ, услуг)».

Предлагаемый порядок ведения раздельного учета позволяет формировать данные о суммах налога по кредиту счета 19, подлежащих налоговому вычету по НДС, а именно:

— включению в состав затрат по производству и реализации продукции (работ, услуг).

Описанный порядок аналитического учета сделает систему учета прозрачнее и нагляднее.

2. Отражение операций распределения НДС по косвенным расходам в Бухгалтерии Предприятия 8.

Сборник БУХ №2 ТОП-10 вопросов по работе в 1С: 8 — Часть 2

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Раздельный учет НДС 1С Бухгалтерия

Приобретение оборудования.

Поступление оборудования оформляется документом «Поступление товаров и услуг» (меню «Покупка» — «Поступление товаров и услуг») с видом операции «оборудование».

К сожалению, в типовых конфигурациях 1С раздельный учет «входного» НДС не реализован. Следовательно, распределять такой НДС можно либо руками (что не просто!), либо только после настройки некоторых механизмов конфигурации.

Для регистрации факта оказания услуг в программе предназначен документ «Реализация товаров и услуг» (меню Продажа – Реализация товаров и услуг) с видом операции «продажа, комиссия».

При занесении оказания услуг, необлагаемых НДС, в документе «Реализация товаров и услуг» следует:

— нажать кнопку «Цена и валюта» и установить галку «Учитывать НДС»;

— в строке табличной части документа «% НДС» — выбрать значение «Без НДС»;

— в строке табличной части «Субконто БУ» — выбрать соответствующую номенклатурную группу (рис.8).

Для отражения услуг, облагаемых НДС, нужно сделать все тоже самое, только в строке табличной части документа «Реализация товаров и услуг» «% НДС» следует выбрать соответствующую ставку налога (в нашем примере 18%) и соответствующую номенклатурную группу.(рис.8)

При осуществлении как облагаемых, так и не облагаемых НДС операций, в каждом налоговом периоде должно проводиться распределение НДС косвенных расходов.

Для регламентного распределения таких расходов между операциями с разными условиями начисления НДС предназначен документ «Распределение НДС косвенных расходов» (меню «Покупка» — «Ведение книги покупок» — «Распределение НДС косвенных расходов»).

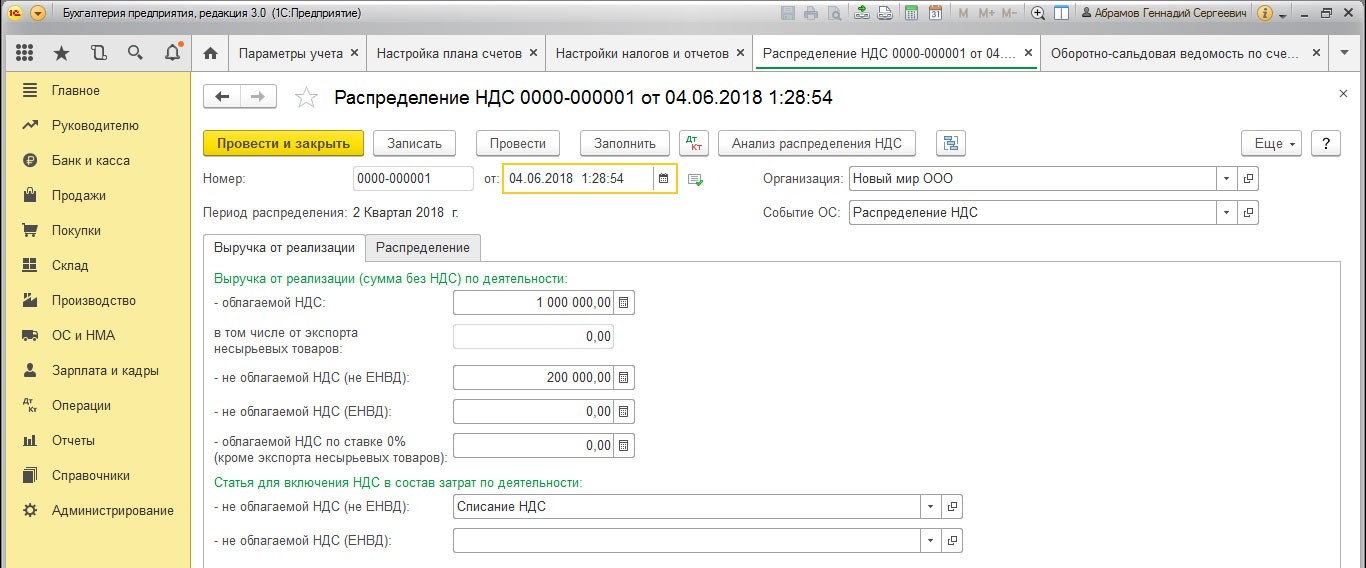

Закладка «Выручка от реализации» заполняется в соответствии с данными о выручке за налоговый период (квартал) при нажатии на кнопу «Рассчитать» или «Заполнить» (при этом заполняются все закладки). Здесь же следует выбирать статью затрат, на которую нужно списать НДС в бухгалтерском учете (рис.9).

Закладка «Косвенные расходы» заполняется данными накопленными на счетах учета косвенных расходов — 20, 23, 25, 26, 44 (точнее – по данным регистра накопления «НДС по косвенным расходам»).

Следует отметить, что при установке курсора на определенной строке верхней табличной части в нижней табличной части можно увидеть, как соответствующие затраты были отражены в бухгалтерском учете ( см.рис.9).

Таким образом, в документ «Распределение НДС по косвенным расходам» в нашем примере, исполненном в типовой конфигурации Бухгалтерии Предприятия 8, попали следующие затраты: (таблица 2)

Обратите внимание, что НДС по третьей строке (324 руб.) должен приниматься к вычету целиком, а по второй строке (648 руб.) вообще уже списан и распределяться не должен, поэтому из документа эти строки нужно удалить (рис.11).

Отдельного внимания заслуживает закладка «Счета списания НДС». Здесь программа вне зависимости от выбора пользователя будет списывать уже распределенный НДС на те счета, куда ранее были списаны затраты.

Раздельный учет НДС необходимо вести, если предприятие проводит в одном отчетном налоговом периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС или операции по ставке 0.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Раздельный учет НДС. Документ «Распределение НДС» в 1С: Бухгалтерии Обращайтесь в форму связи

Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0) («БУХ.1С», N 2, февраль 2014 г.)

В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов. С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС.

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

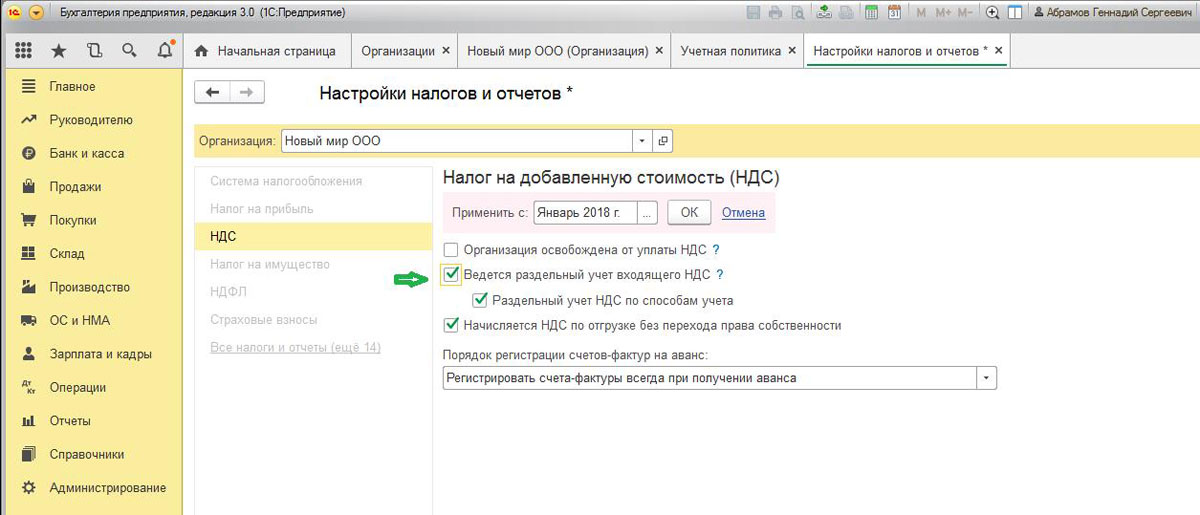

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

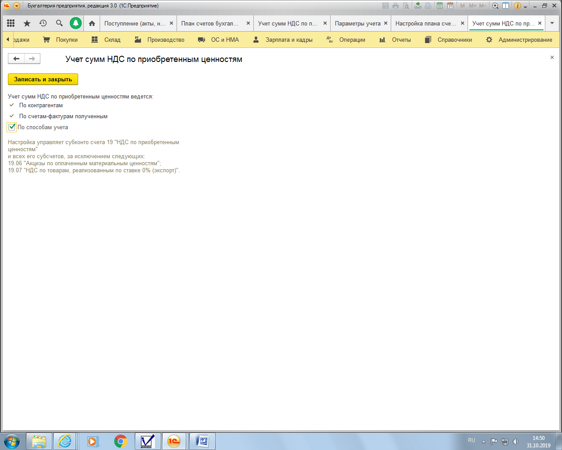

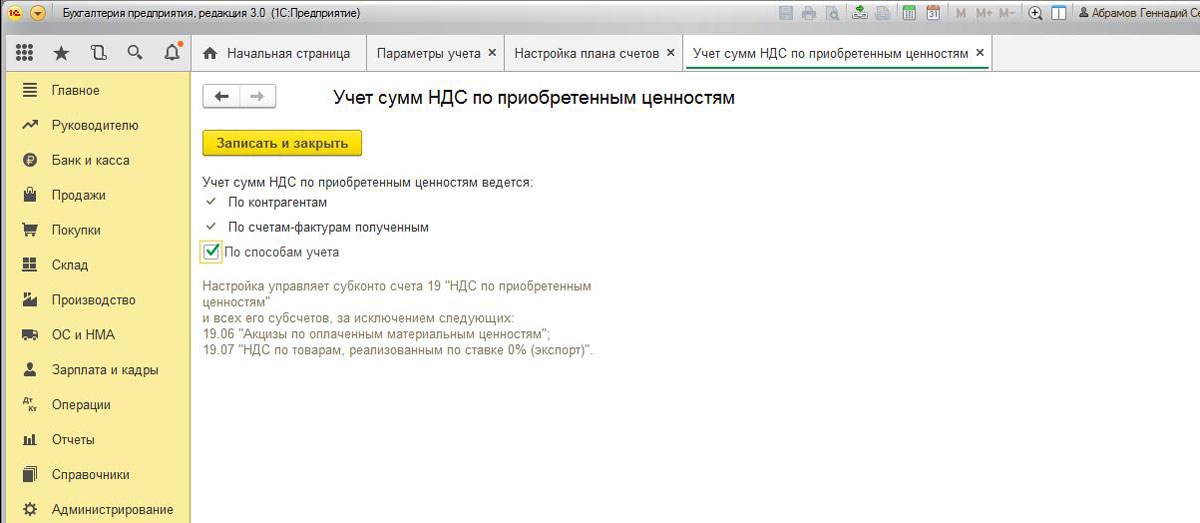

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется: . По способам учета.

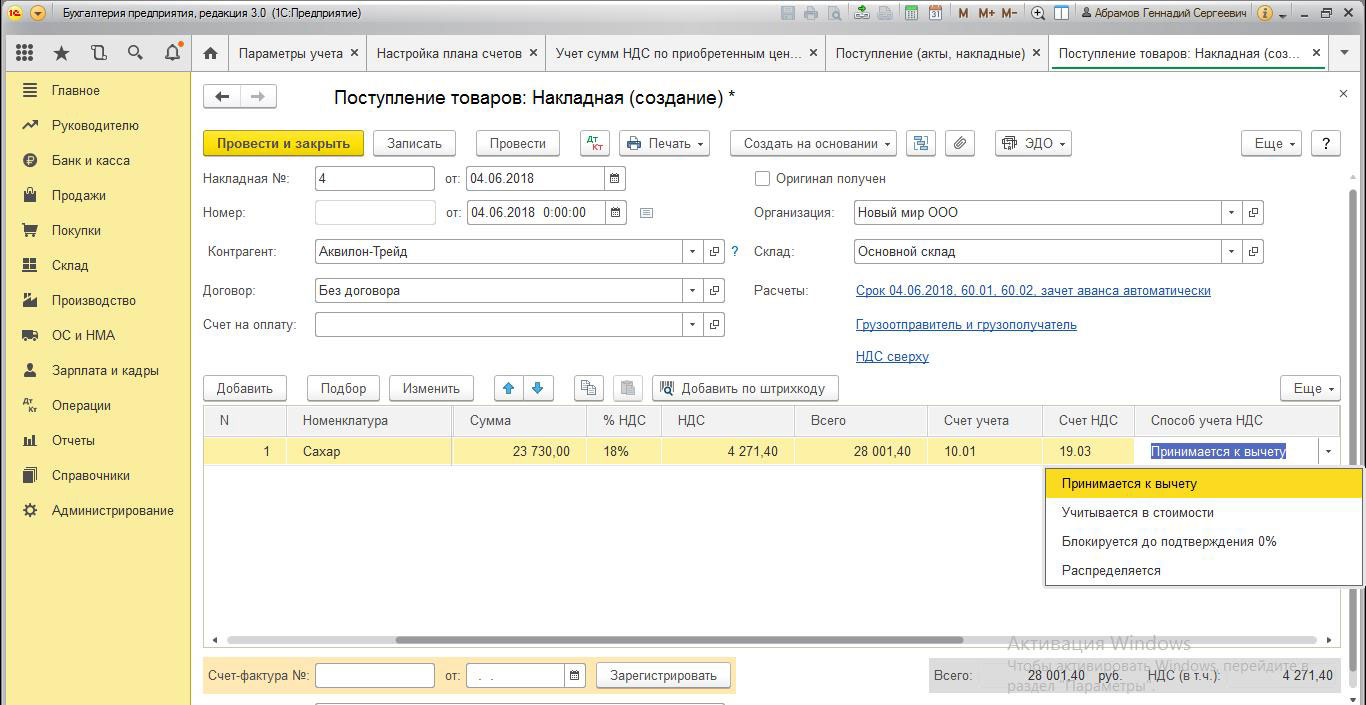

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

«Рис. 1. Новый вид документа «Поступление товаров и услуг»

Источник: finance-cen.ru

Раздельный учет НДС 1С Бухгалтерия

Раздельный учет НДС необходимо вести, если предприятие проводит в одном отчетном (налоговом) периоде хозяйственные операции, подлежащие и не подлежащие обложению НДС или операции по ставке 0%.

В программе 1С Бухгалтерия предусмотрена возможность ведения раздельного учета НДС по приобретенным товарам, услугам и т.д. на счете 19, за счет счет ведения аналитического учета по субконто Способы учета НДС.

Для активации данной функции необходимо в Учетной политике нажать на ссылку Настройки налогов и отчетов, выбрать НДС и установить флажки Ведется раздельный учет входящего НДСи Раздельный учет НДС по способам учета.

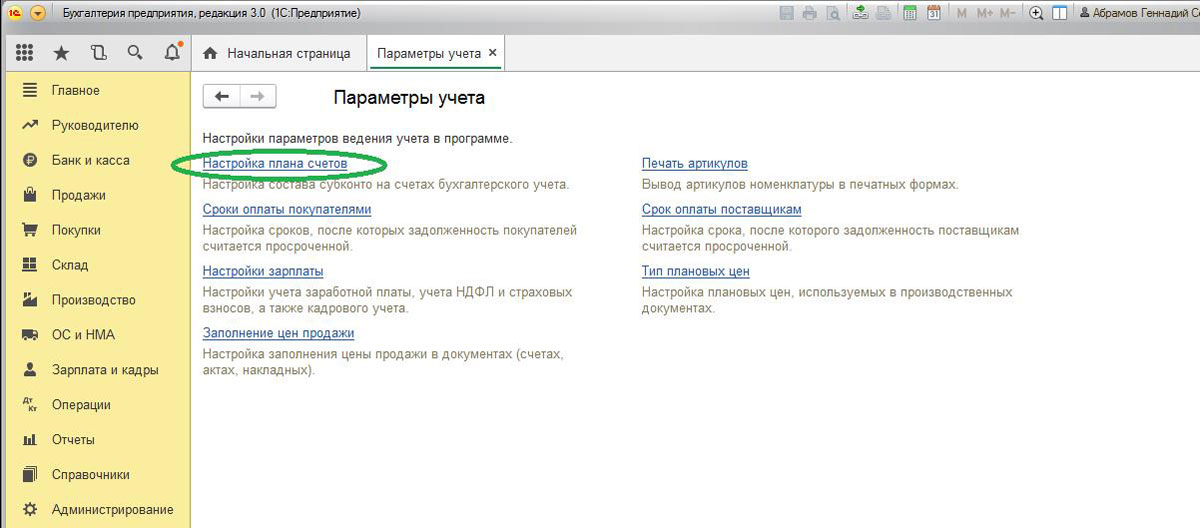

Проверьте, что в меню Администрирование – Параметры учета – Настройка плана счетов – Учет сумм по приобретенным ценностям установлен флажок По способам учета.

При создании документа Поступления товаров (работ, услуг) потребуется указать способ учета НДС.

Способа учета НДС указываем:

Принимается к вычету — если товары (работы, услуги) приобретены для использования в деятельности, облагаемой НДС по ставке 20% (10%)

Учитывается в стоимости — если товары (работы, услуги) приобретены для использования в деятельности, не облагаемой НДС

Для операций по 0% — если товары (работы, услуги) приобретены для использования в деятельности, облагаемой НДС по ставке 0%

Распределяется — если товары (работы, услуги) приобретены для осуществления операций, облагаемых НДС по ставке 20% (10%) и по ставке 0%, так и операций не облагаемых НДС

НДС, учитываемый на счете 19 по значению Распределяется субконто Способы учета НДС, в конце налогового периода должен быть распределен пропорционально доле облагаемых отгрузок по ставке 20% (10%), не облагаемых отгрузок и отгрузок по ставке 0% в общей сумме отгрузок.

Для этого в регламентных операциях НДС создается документ Распределение НДС, при этом:

— НДС, учитываемый на счете 19, относящийся к деятельности, облагаемой НДС по ставке 20% (10%), продолжает числиться по счету 19, но субконто Способы учета НДС принимает новое значение Принимается к вычету

— НДС, учитываемый на счете 19, относящийся к деятельности, не облагаемой НДС включается в состав затрат

— НДС, учитываемый на счете 19, относящийся к деятельности, облагаемой НДС по ставке 0%, продолжает числиться по счету 19, но субконто Способы учета НДС принимает новое значение Для операций по 0%.

Источник: infocon-group.ru

Раздельный учет НДС в 1С 8.3 Бухгалтерия

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского учета

Сдача регламентированной отчетности в соответствии с законодательством РФ.

1С Бухгалтерия 8 ПРОФ

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

15 400 руб.

Необходимость в распределении НДС вызвана тем, что многие фирмы совмещают несколько налоговых режимов. Однако этот процесс зачастую сопровождается некоторыми проблемами в части правильности учета и распределения налога. Ошибки могут быть самыми разными и в них силен «человеческий фактор» или просто неопределенность.

Например, не всегда известно будет ли тот или иной объект применяться в той деятельности, доход от которой не облагается. Для этой ситуации НК РФ определяет, что плательщик, учитывая материальные ценности, должен в обязательном порядке предъявлять суммы НДС к вычету. Когда объект впоследствии применяется в работе, доходы от которой не облагаются налогом, суммы ранее принятые к вычету восстанавливаются.

Преодолеть все возможности ошибок поможет правильная настройка программного решения. Если все сделать правильно, программа поможет бухгалтеру в самых сложных вопросах и поможет решить некоторые дилеммы, связанные с законодательством и установленными им правилами.

Ведение раздельного учета НДС в 1С на примере конфигурации 1С:Бухгалтерия 3.0

Из закрепленной в кодексе обязанности ведения рассматриваемого нами вида учета при регистрации как налогооблагаемых, так и нет операций, имеется отступление. Заключается оно в следующем: если расходы на осуществление льготируемых операций в отчетном периоде не превышают 5% от всех расходов на производство или реализацию, от раздельного учета можно отказаться. Но когда обязанный его вести плательщик этого не делает, тогда входной налог к вычету приниматься не может, а также учитывать в составе расходов по налогу на прибыль.

Вести раздельный учет НДС обязан каждый налогоплательщик при:

- Одновременной работе по налогооблагаемым и освобождаемым от этого операциям;

- Нескольких видов деятельности, один из которых переведен на специальный налоговый режим.

Суммы НДС, которые предъявляют организации, осуществляющие как облагаемые, так и свободные от налога операции, могут:

- Включаться в цену работ/услуг, ОС, НМА, используемых для операций необлагаемых НДС;

- Приниматься к вычету по товарам (услугам/работам), в том числе ОС, НМА, применяющихся для налогооблагаемых операций;

- Приниматься к вычету или же включаться в стоимость пропорционально использованию в производстве и/или реализации.

Данная пропорция выводится из доли полученного дохода по налогооблагаемым операциям, а также освобожденным от него, в общей сумме дохода за отгруженные в отчетный период товары (работы, услуги).

Как настроить раздельный учет НДС в 1С

Безошибочный учет гарантирует правильные параметры учетной политики/УП за соответствующий отчетный период. В разделе «Главное-Настройки-Учетная политика-Настройка налогов и отчетов» открываем соответствующую вкладку и отмечаем следующие подпункты:

Отметив указанные пункты, у нас появится вариант указывать порядок учета НДС в документах. Он может быть:

- Принятый к вычету

- Учитываемый в цене

- Распределенный

- Для операций по 0%

Так, для каждого поступления имеется выбор определения НДС. Этот механизм, позволяет увидеть движения входного налога в любое время, что делает учет НДС понятным и ясным.

На следующем этапе в «Администрировании», в навигации находим «Параметры учета-Настройка плана счетов».

Затем проставляем все галочки.

Поступление и приобретение

В качестве примера сформируем «Поступление товаров» и заполним обычным способом. Когда учет в программе ведется для нескольких организаций, находим ту, у которой настроили УП с раздельным ведением учета.

После необходимой настройки появился дополнительный субконто «Способ учета НДС сч.19», для каждой отдельной номенклатурной единицы, в том числе в табличном поле. Итак, туда мы добавляем номенклатурную единицу, после чего отобразится колонка «Способ учета НДС», где из предлагаемого списка нужно указать правильный вариант.

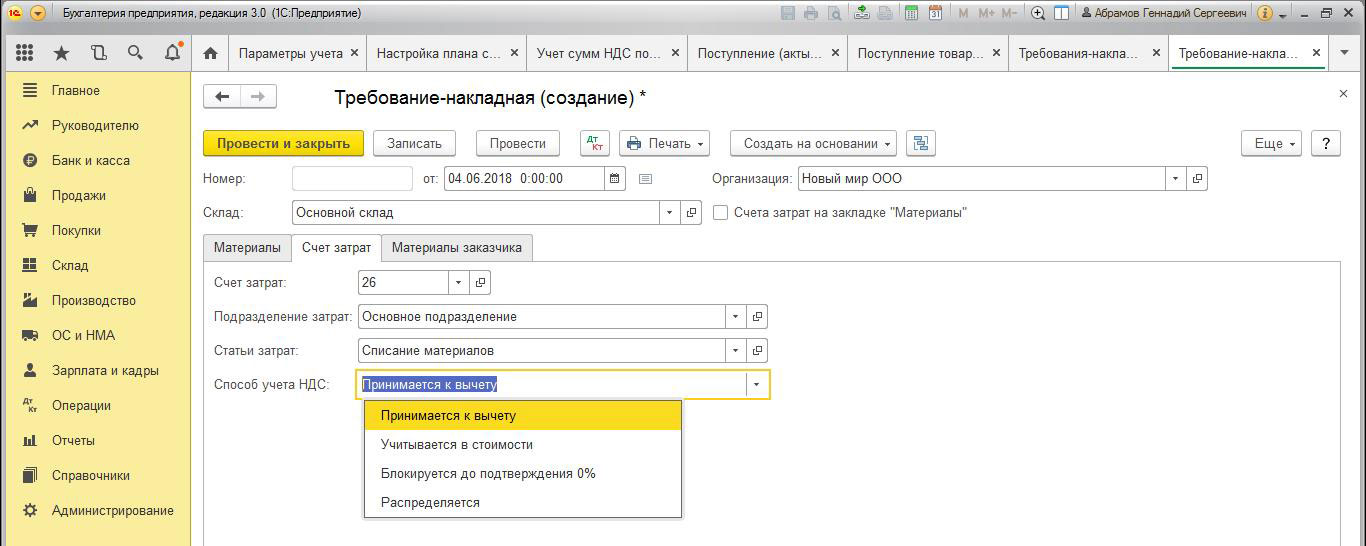

Выбранный нами вариант будет отражаться в проводках как дополнительный субконто по счету. Его впоследствии возможно поменять, установив другой в документах «Перемещение» и «Требование-накладная».

В последнем есть вариант задать порядок учета налога полностью для всего документа, выбрав на вкладке «Счет затрат» необходимый нам. В табличном поле при этом его указывать не обязательно.

В процессе реализации, программа автоматом проверит соотношение указанного варианта учета налога и его указанной ставки. Следует отметить, что изменение способа возможно до момента списания ТМЦ.

Рассмотрим проводки формируемые документом поступления в соответствии с выбором нового субконто. Сформированный документ с показателем «Принимается к вычету» добавит к сч.19 еще одно субконто. В случае выбора показателя «Учитывается в стоимости» НДС будет включаться в стоимость приобретенных ценностей и пройдет через сч.19, сформировав следующие проводки:

- Дт41 Кт60

- Дт19 Кт60

- Дт41 Кт19

Для операций по 0% нужно подтвердить эту ставку НДС. Здесь образуются такие проводки в учете:

Весь НДС на сч.19 будет распределяться соответствующим документом (если выбрано такое же субконто).

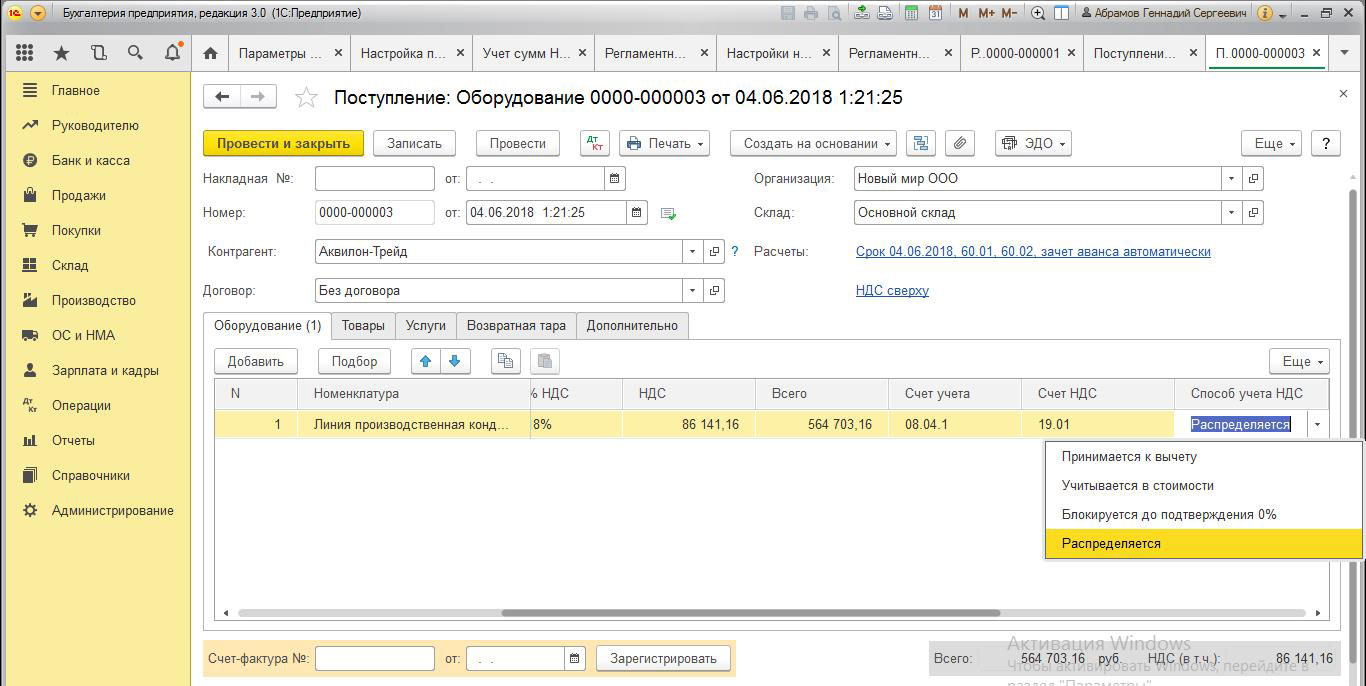

При регистрации в учете поступления ОС в закладке «Оборудование» указываем способ учета НДС, который зависит от использования в дальнейшем этого средства.

Выбранный вариант может быть изменен впоследствии через «Принятие к учету ОС». В условиях возникновения в учете НМА вариант учета устанавливается так же.

Распределение НДС при раздельном учете

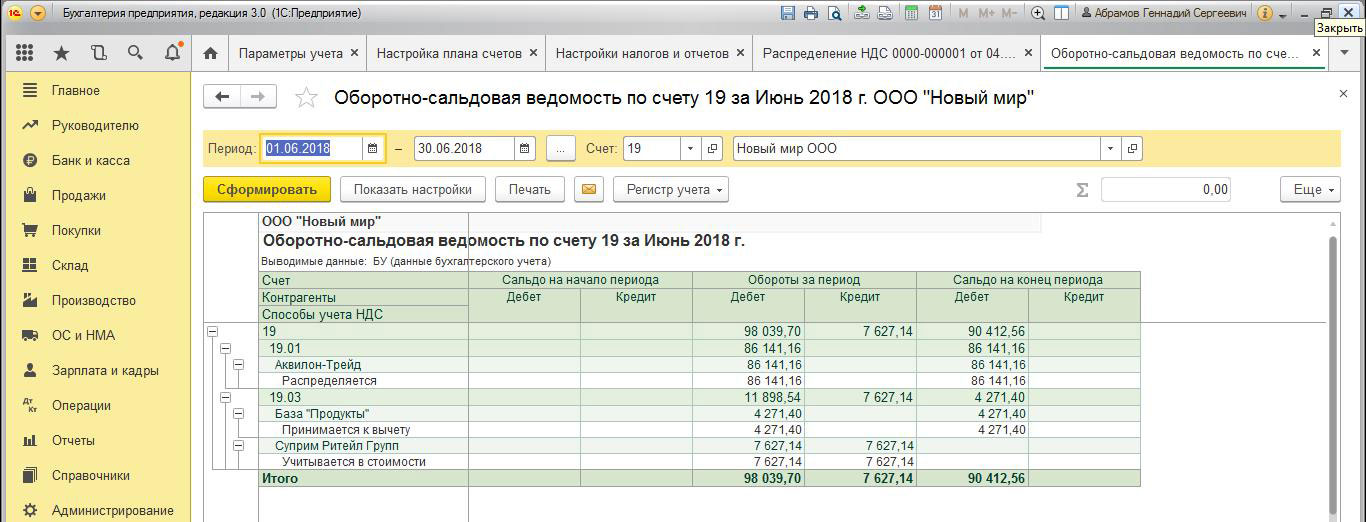

Посмотрим, как работает механизм разнесения НДС в Оборотно-сальдовой ведомости/ОСВ по сч.19.

ОСВ по сч.19 – это регистр раздельного учета, в котором отражаются суммы налога с разным порядком учета. До начала операций по разнесению НДС и до того, как сформированы записи в Книге покупок, сальдо на сч.19 не закрыто, за исключением НДС, учитываемого в стоимости, так как он отображается на этом счете транзитом.

Если сформировать ОСВ по сч.19 после разнесения налога, то дополнительное субконто укажет незакрытый остаток в завершении выбранного периода. Тогда же можно выполнить закрытие регламентной операцией «Распределение НДС». Оно осуществляется на основании первичных документов, в которых задаются все параметры для корректного учета.

После автоматического заполнения по кнопке «Заполнить» в табличном поле отражаются данные регистра накопления «НДС по косвенным расходам» за нужный нам период. После этого в бухучете будут отражены затраты. По кнопке «Рассчитать» автоматом заполняются необходимые реквизиты.

Проводка

Разнесение НДС формирует проводки:

- Дт19 Субконто: к вычету, учтено в цене для операций по 0%

- Кт19 Субконто: распределено

- Дт20 Кт19 Субконто: учтено в цене

НДС, учтенный в стоимости, будет списан на счета учета затрат.

Вышеизложенный материал позволяет сделать вывод о том, что правильное отражение хозяйственных операций и правильные настройки осуществления рассматриваемого процесса в 1С:Бухгалтерия 8, помогает избежать ошибок, если вам понадобилось осуществить переход на раздельный учет НДС.

Источник: wiseadvice-it.ru