В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

- Обязанность вести раздельный учет НДС

- Нынешний способ раздельного учета НДС в программах «1С»

- Новая методика раздельного учета НДС

- Настройки параметров учета для работы по новой методике

- Выбор способа учета НДС при поступлении товаров

- Последующая корректировка способа учета НДС

- Выбор способа учета НДС при приобретении ОС и НМА

- Распределение НДС в соответствии с новой методикой

- Раздельный учет НДС по расходам будущих периодов

- Новый алгоритм распределения НДС со ставкой 0 процентов

Обязанность вести раздельный учет НДС

Если в одном налоговом периоде налогоплательщик осуществляет облагаемые и не облагаемые НДС операции, то в соответствии со статьями 149 и 170 НК РФ он обязан вести раздельный учет. Из этого правила есть исключение.

Новый способ раздельного учета НДС в программе 1С Бухгалтерия предприятия 8 редакция 3.0

Раздельный учет можно не вести, если в налоговом периоде доля расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превысила 5 процентов общей суммы совокупных производственных расходов. Если налогоплательщик не ведет раздельный учет, будучи обязанным это делать, то входной НДС он не сможет ни принять к вычету, ни учесть в сумме расходов по налогу на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов. С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

Новая методика раздельного учета НДС

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС.

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

– Распределяется.

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Раздельный учет НДС в 1С: Бухгалтерии 8

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

Выбор способа учета НДС при поступлении товаров

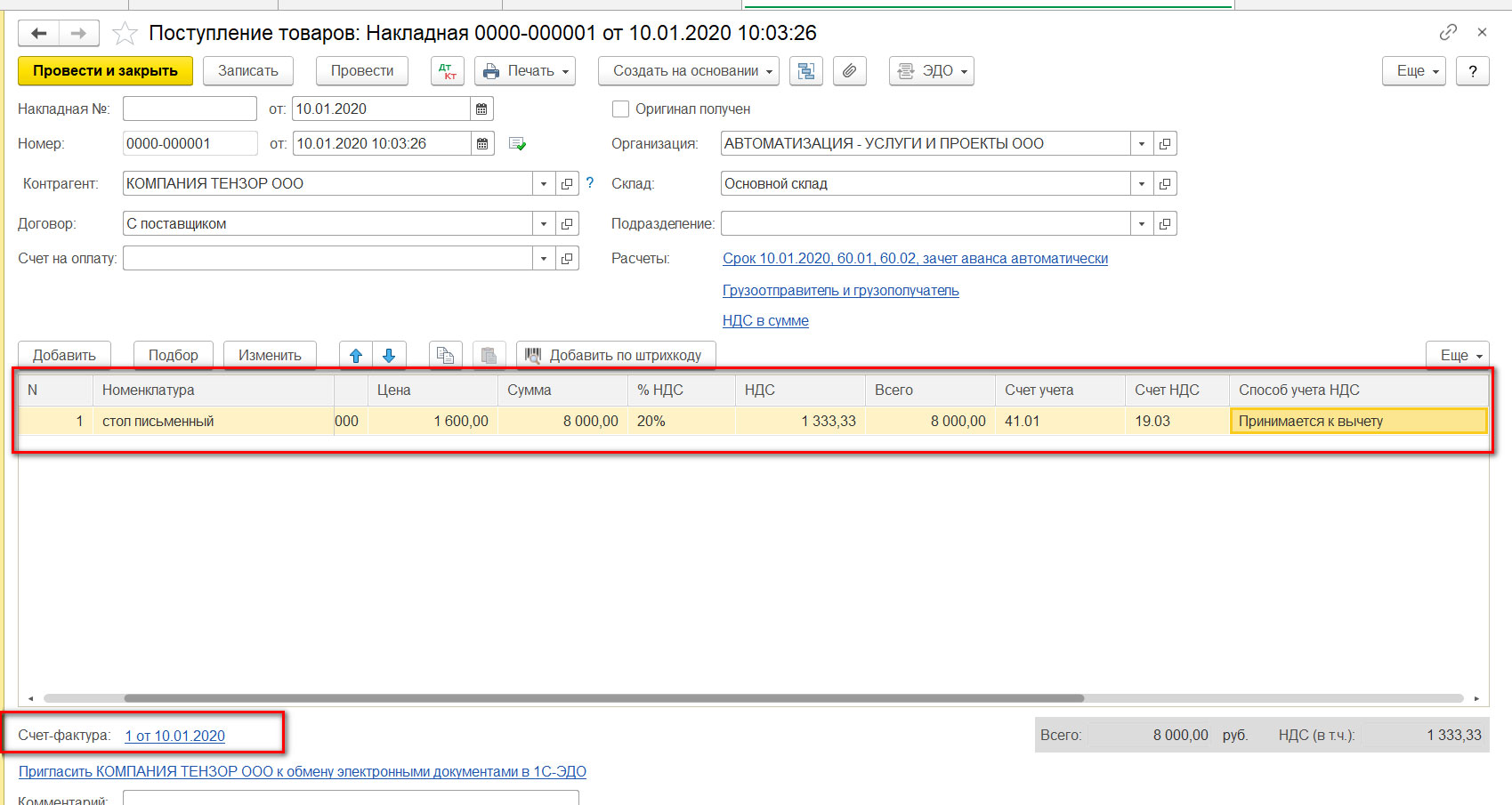

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

Рис. 1. Новый вид документа «Поступление товаров и услуг»

Это связано с тем, что поступающие ценности, отраженные в одном документе, могут учитываться по-разному для целей раздельного учета НДС.

Для того чтобы в документе Поступление товаров и услуг значение Способа учета НДС заполнялось автоматически, можно в регистре сведений Счета учета номенклатуры установить значение Способа учета НДС по-умолчанию.

Кроме этого, можно воспользоваться групповой обработкой табличной части списка товаров (кнопка Изменить) и установить Способ учета НДС одновременно для указанного списка товаров.

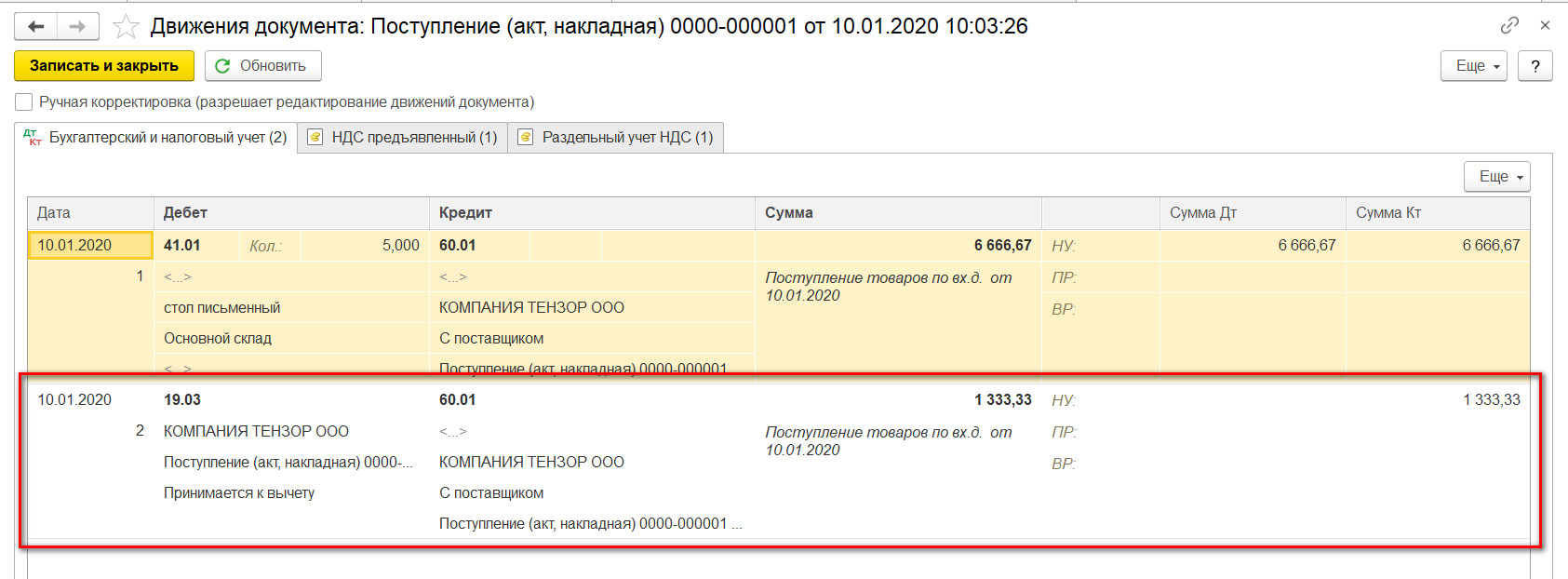

Посмотрим на примерах, какие проводки сформирует документ Поступление товаров и услуг в зависимости от выбранного значения нового субконто. Проводки документа, сформированного со значением субконто Принимается к вычету, не будут отличаться от проводок, которые формировались при прежней методике раздельного учета, за исключением того, что к 19 счету добавляется третье субконто.

Если в значении субконто будет указано Учитывается в стоимости, то сумма НДС будет учтена в стоимости приобретаемых ценностей, после того как пройдет транзитом через 19 счет. В прежней методике счет 19 задействован не был. Теперь сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Отражать НДС, включенный в стоимость товаров, транзитом через 19 счет полезно в учетных целях. Это позволит определить совокупную сумму НДС, включенного в стоимость, и проанализировать данные. Кроме того, эта сумма впоследствии потребуется для заполнения графы 4 Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету Раздела 7 Налоговой декларации по НДС. Используя соответствующие обороты по 19 счету, графу 4 Раздела 7 теперь заполнить не составит труда.

НДС, учтенный на 19 счете со значением субконто Для операций по 0 %, будет принят к вычету только после выполнения операции Подтверждение нулевой ставки НДС. При этом в бухгалтерском учете сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если по каким-то причинам в субконто Способ учета НДС будет указано иное значение, то после реализации данного товара по ставке 0 процентов, НДС будет автоматически восстановлен. Субсчет 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)» в новой методике не задействуется.

Если выбрано субконто Распределяется, то именно сумма НДС, учтенная на счете 19 с этим значением субконто, будет в дальнейшем обрабатываться документом Распределение НДС.

Последующая корректировка способа учета НДС

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету, можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости.

Можно поменять способ учета НДС при передаче материалов в производство.

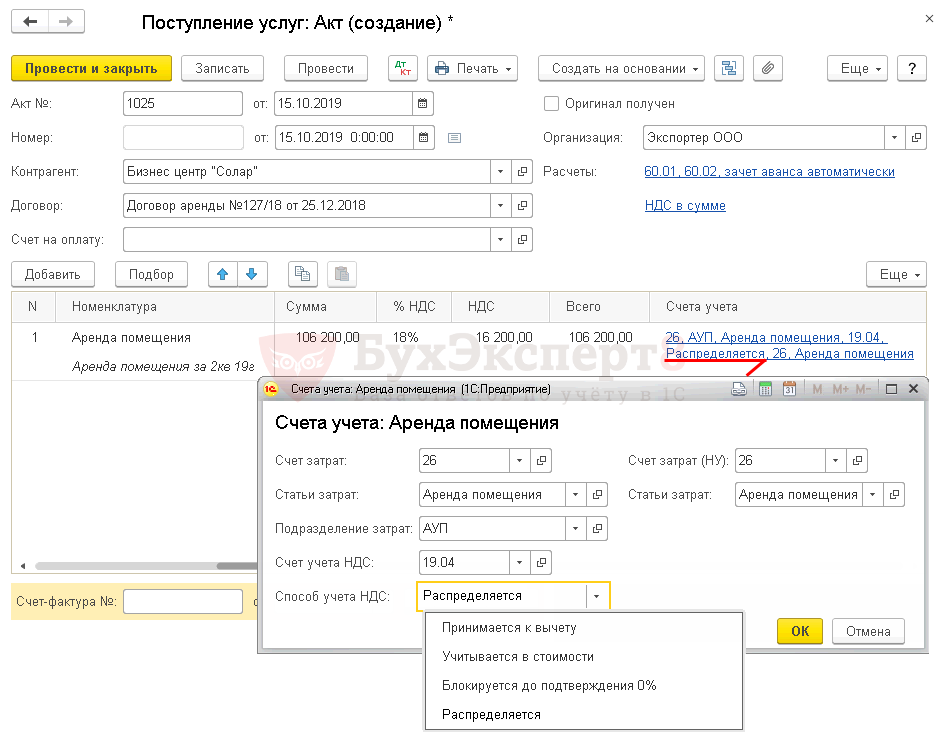

Счета учета затрат и способ учета НДС можно указать как в табличной части документа Требование-накладная, так и на отдельной закладке Счет затрат (см. рис. 2).

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

Выбор способа учета НДС при приобретении ОС и НМА

При поступлении основного средства на закладке Оборудование нужно указать Способ учета НДС в зависимости от предполагаемого использования основного средства (см. рис. 3).

Рис. 3. Выбор способа учета НДС в документе «Поступление товаров и услуг»

Установленный способ учета НДС можно изменить в документе Принятие к учету ОС. Аналогичным образом можно указать Способ учета НДС при поступлении и при принятии к учету нематериальных активов (НМА).

Распределение НДС в соответствии с новой методикой

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС является его применение для основных средств и нематериальных активов. Распределение НДС работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных – по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Раздельный учет НДС по расходам будущих периодов

Новая методика раздельного учета НДС подойдет также и в ситуации, когда поступившие в организацию ценности бухгалтер будет списывать не сразу, а равномерно в течение определенного периода времени. Такие ценности будут учитываться в качестве объектов расходов будущих периодов (РБП).

В документе поступления на закладке Услуги указывается счет учета 97.21 Прочие расходы будущих периодов и Способ учета НДС аналогично всем другим видам документов поступления. В карточке счета 97.21 надо указать наименование, первоначальную сумму, вид расхода и прочие параметры списания.

Если документ поступления пришелся на первый или второй месяцы квартала, то никаких изменений в алгоритме списания РБП не происходит. После распределения НДС в конце квартала (если указано, что НДС по РБП Распределяется) программа сформирует следующую проводку:

Дебет 97.21 Кредит 19.03

– отнесена на РБП сумма НДС

Теперь при проведении регламентной операции Списание расходов будущих периодов программа проанализирует по каждому РБП сальдо счета 97.21 и оставшийся срок списания. Сумма ежемесячного расхода будет рассчитана заново.

Обратите внимание: первоначальная сумма, указанная в карточке РБП, в дальнейшем не используется и не корректируется, а носит сугубо справочный характер.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание: на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:

проверить актуальность установленного релиза программы;

при создании Учетной политики на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 % установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

Источник: buh.ru

Настройка учетной политики по НУ в 1С: НДС

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

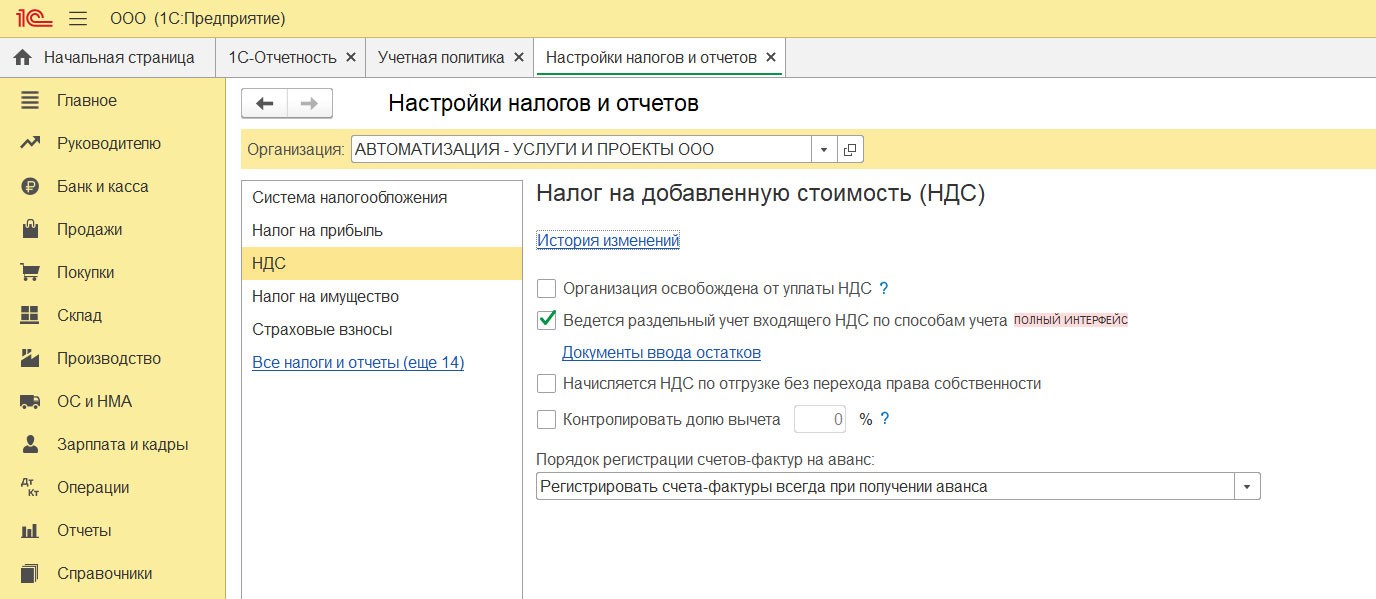

Учетная политика по НДС

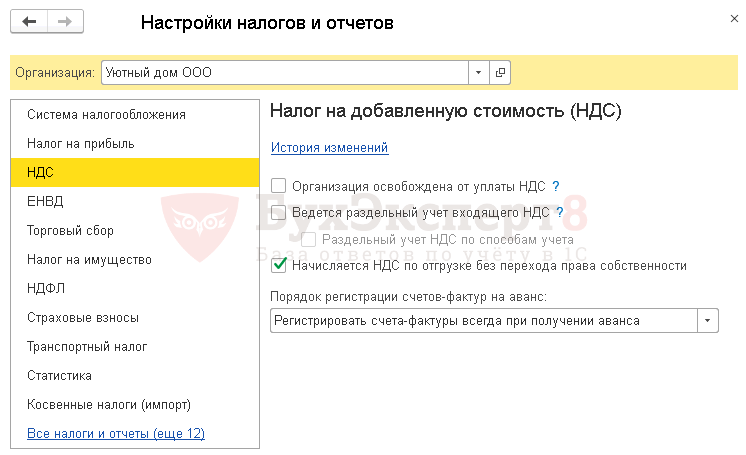

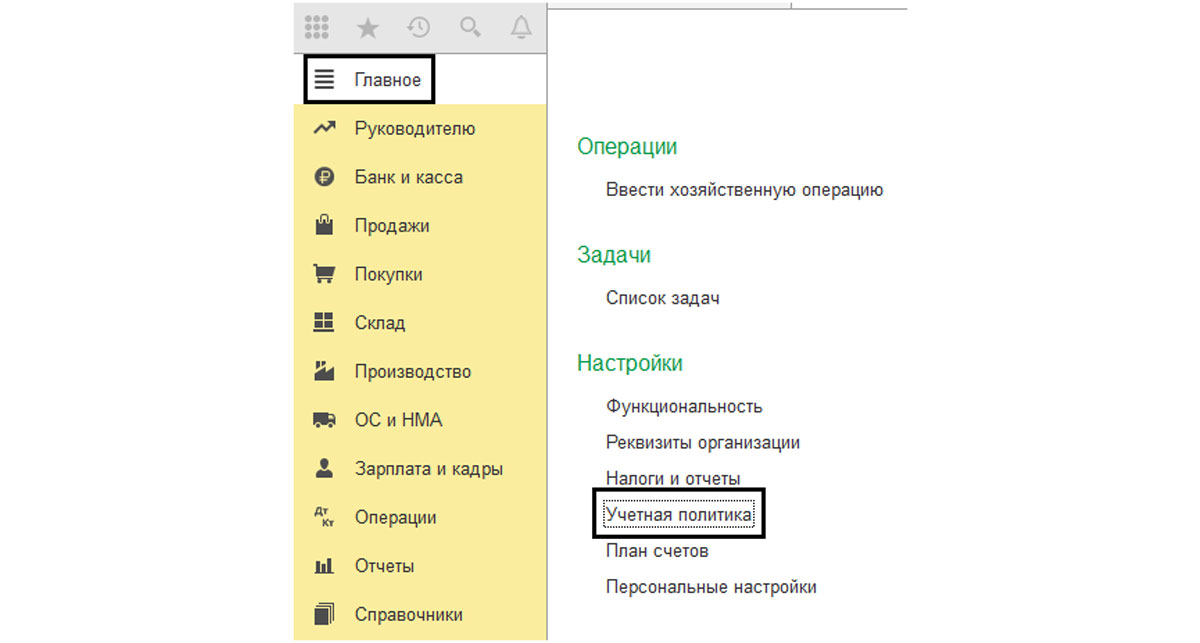

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации — Общая.

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

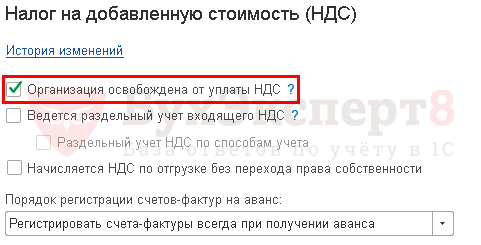

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

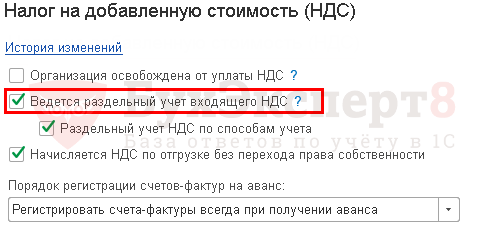

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

С 01.01.2018 раздельный учет по НДС вести надо, даже если выполняется правило 5% (п. 4 ст. 170 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

При экспорте несырьевых товаров включать раздельный учет не обязательно.

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

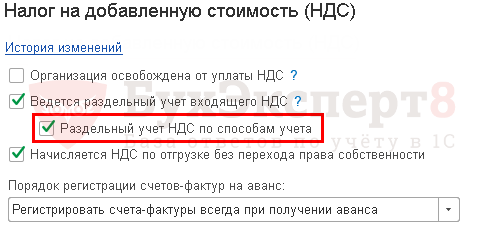

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету — для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости — для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% — для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется — для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

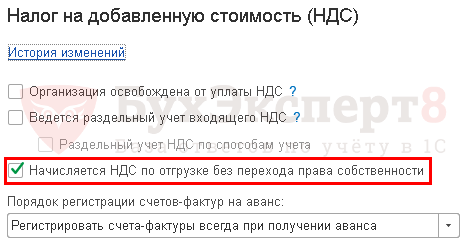

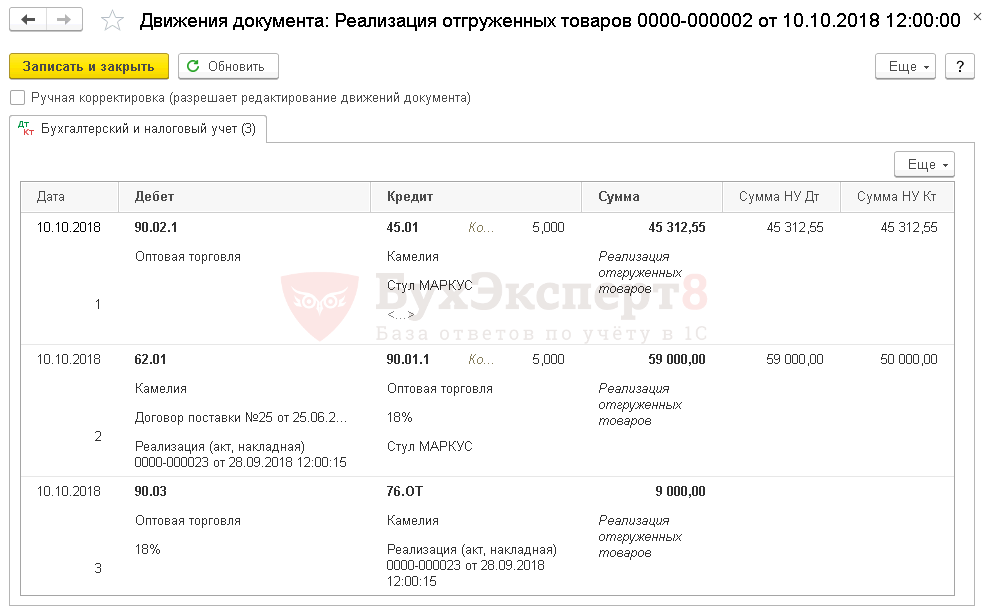

Отгрузка без перехода права собственности

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

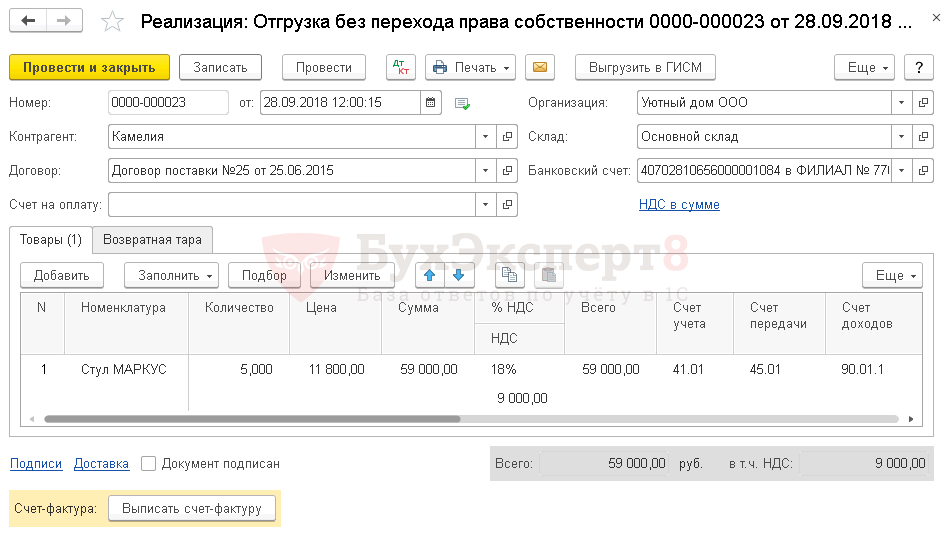

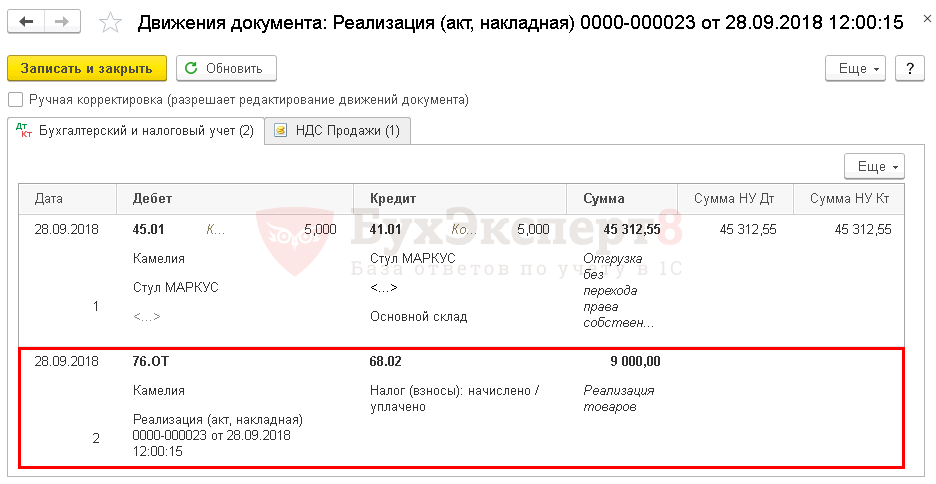

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

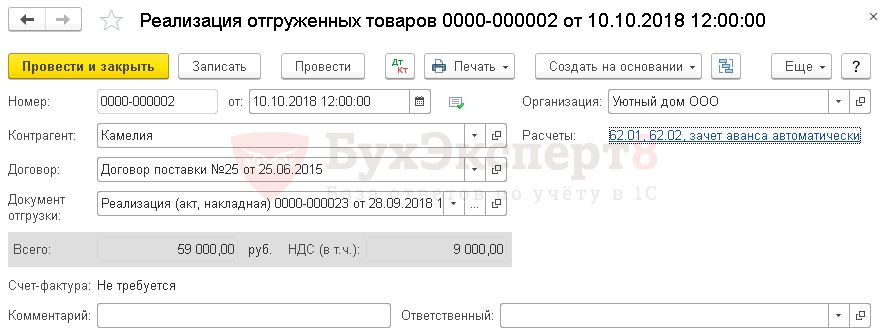

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

![]()

Начисление НДС при реализации объектов недвижимости осуществляется при проведении документа Передача ОС и не зависит от установки флажка Начисляется НДС по отгрузке без перехода права собственности в параметрах учетной политики. Для начисления НДС в момент передачи имущества покупателю необходимо установить флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно документа Передача ОС . PDF

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация ОС с убытком

- Реализация недвижимости (переход права собственности после гос.регистрации)

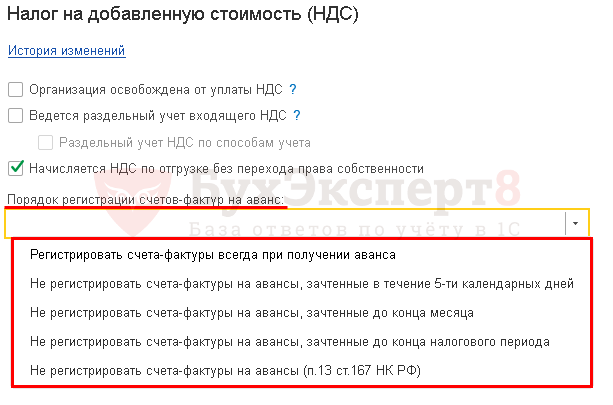

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 — это зависит от реализуемого объекта (п. 4 ст.

164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса.

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней.

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

По договорам, предусматривающим особенности, связанные с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате) и выставлять их покупателям допускается не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

Судебная практика исходит из того, что если оплата и отгрузка товара произошли в одном налоговом периоде, то платежи можно не признать авансовыми (Постановление ВАС РФ от 10.03.2009 N 10022/08). Однако не исключены разногласия с контролирующими органами, и свою позицию вам, возможно, придется отстаивать в суде. Поэтому данный вариант не рекомендуется к использованию.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6-ти месяцев — по перечню, указанному в Постановлении Правительства РФ от 28.07.2006 N 468, налогоплательщик вправе установить момент определения налоговой базы как день отгрузки (передачи) указанных товаров, выполнения работ, оказания услуг (п. 13 ст. 167 НК РФ).

Проверьте себя! Пройдите тест на эту тему по ссылке >>

- Учетная политика по НДС

- Конструктор учетной политики по НДС

- Регистрация счетов-фактур на аванс

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС.

- Настройка учетной политики по НУ в 1С: Налог на прибыльВ учетной политике для целей исчисления налога на прибыль налогоплательщик.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

- Настройка Учетной политики при переходе с ЕНВД на ОСНО.

Оцените публикацию

(13 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Учет НДС в 1С Бухгалтерия 8.3

В статье будет рассмотрена настройка и отображение НДС — наиболее «популярного» налога. Для начала настроим «Учетную политику», чтобы НДС верно учитывался.

В одной статье невозможно рассмотреть все вопросы и нюансы по учету НДС. Именно поэтому мы разберем лишь главные особенности на понятных примерах.

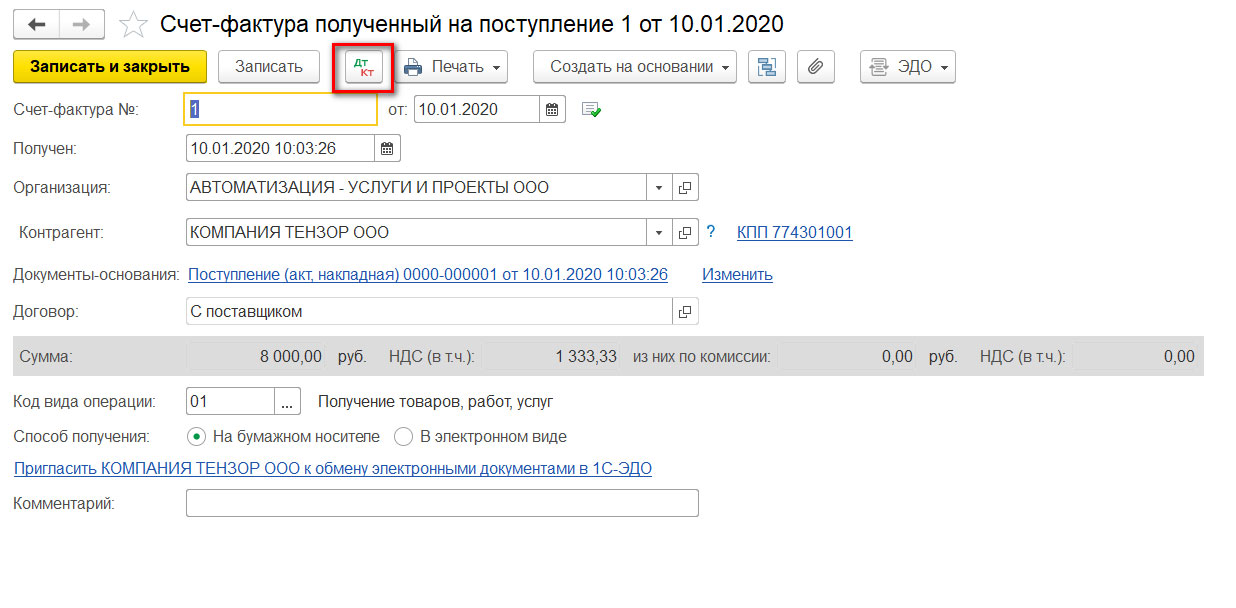

Наша организация — плательщик НДС, купила 5 письменных столов по цене 1600 рублей на сумму 8000 рублей (НДС составляет 1333,33 рублей). Потом продали столы по 3000 рублей, на сумму 15000 рублей (НДС равен 2288,14 рублям).

- Внесем документы в 1С.

- Создадим две основных книги: покупок и продаж.

- Внесем сведения в декларацию по НДС за первый квартал настоящего года.

Входящий НДС. Отображение поступления продукции. Книга покупок

Укажем поступление продукции через строку меню «Покупки» — «Поступление» и оформим документ поступления. Введем данные в шапку документа, затем в табличную часть внесем приобретаемую продукцию, выделив сумму НДС. В нижнюю строку требуется внести сведения и зарегистрировать входящую счет-фактуру.

При проведении документа будут оформлены проводки и выделена сумма НДС.

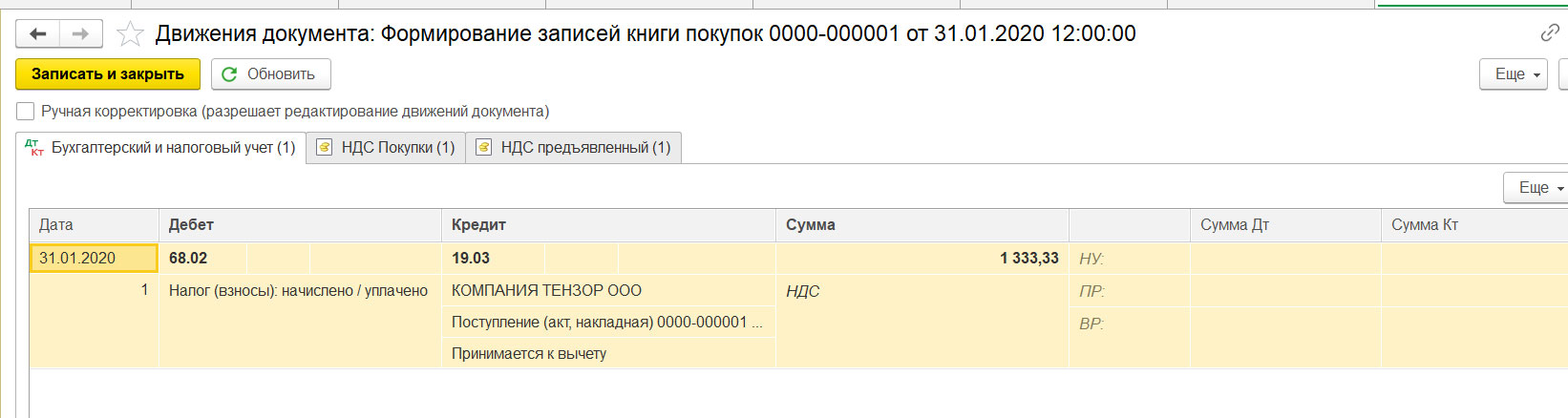

6666,67 рублей создали себестоимость – дебет счета 41.01 «Товары на складах» – в корреспонденции с долгом перед контрагентом — кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

1333,33 рублей — «входящий» НДС, который мы примем к зачету – дебет счета 19 «НДС по приобретенным МПЗ» – в корреспонденцией с нашим долгом перед контрагентом — кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

Себестоимость товара будет 6666,67 руб. (Дт. счета 41.01), НДС к зачету 1333,33 руб. (Дт. счета 19) и долг перед контрагентом составит 8000 рублей (Кт. Счета 60.01).

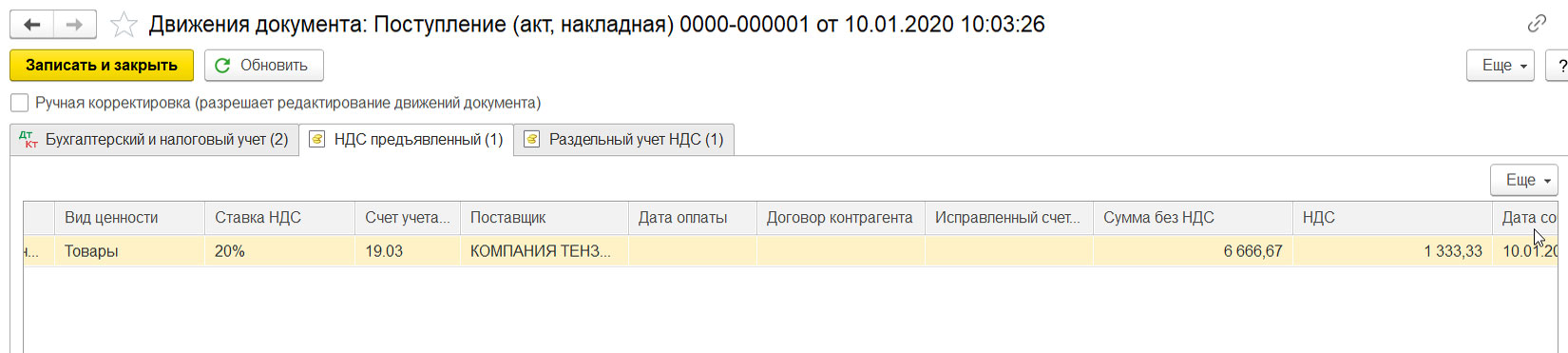

При этом будет создана запись в регистре «НДС предъявленный», поле «Приход».

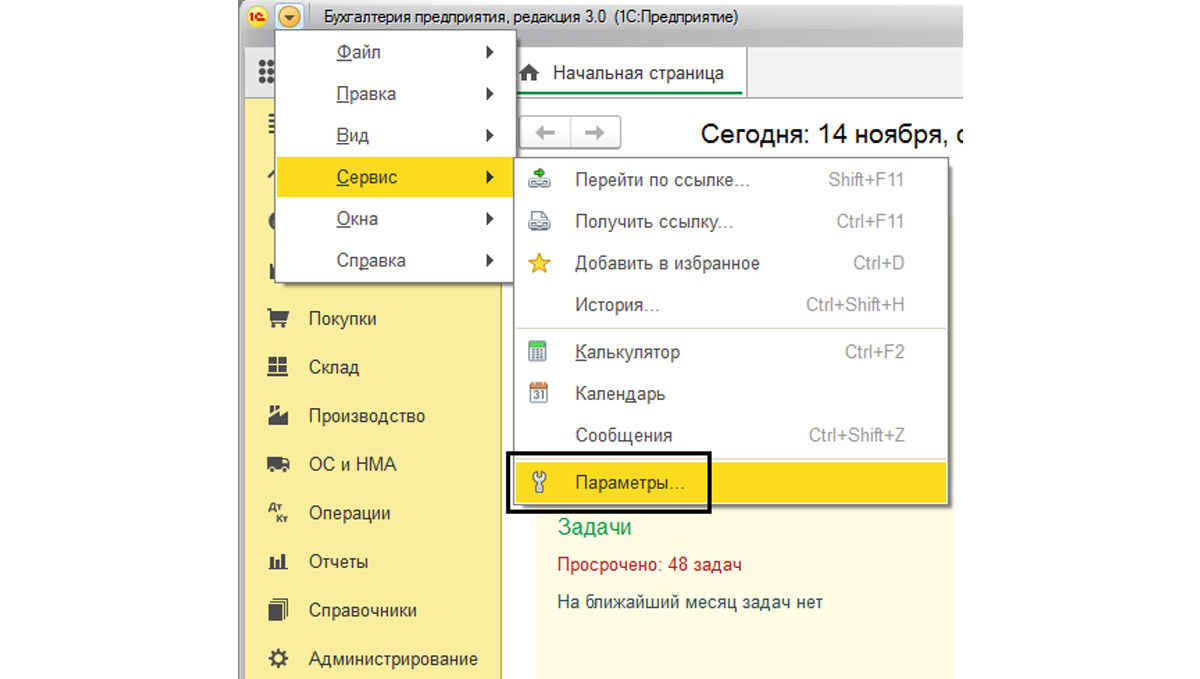

Приход по подобному регистру накапливает входящий НДС, подобно записи в дебет счета 19. Как можно заметить, движение документа построено на движении регистров. Рассмотрим, что это представляет из себя.

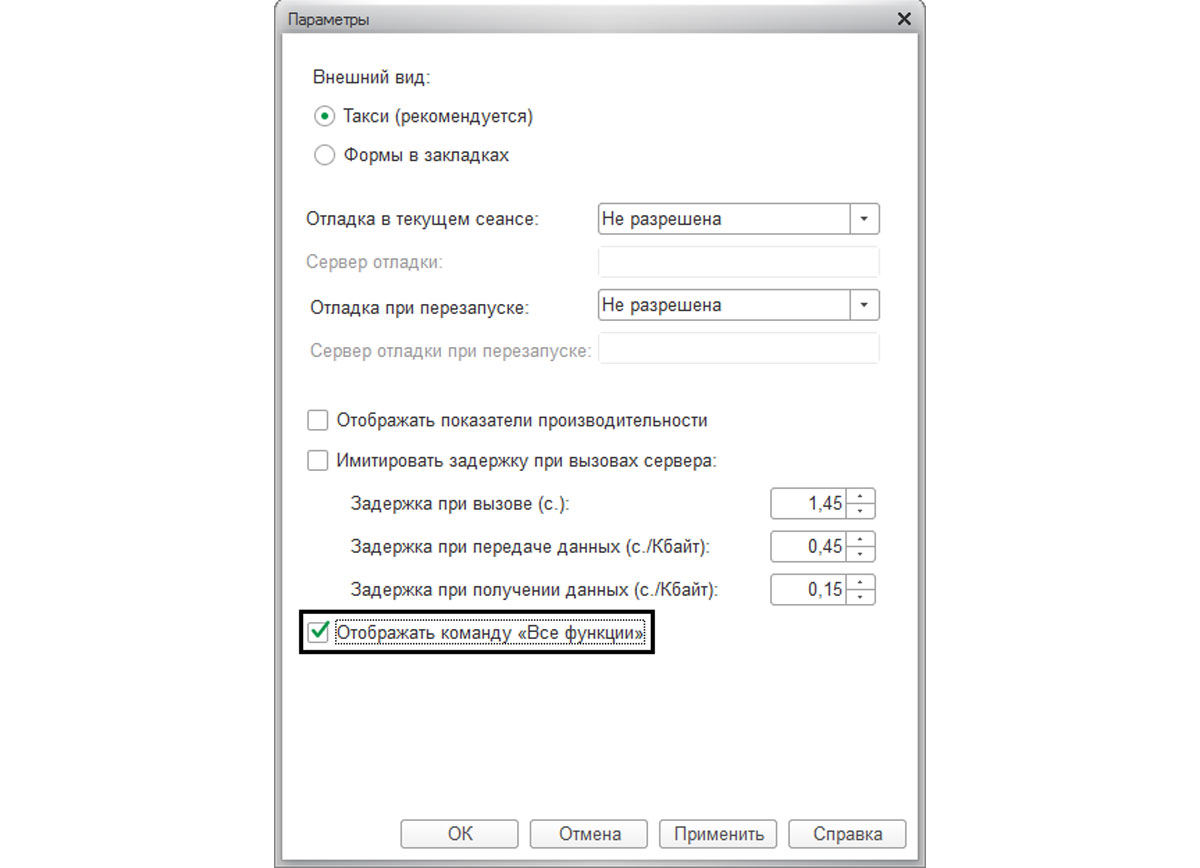

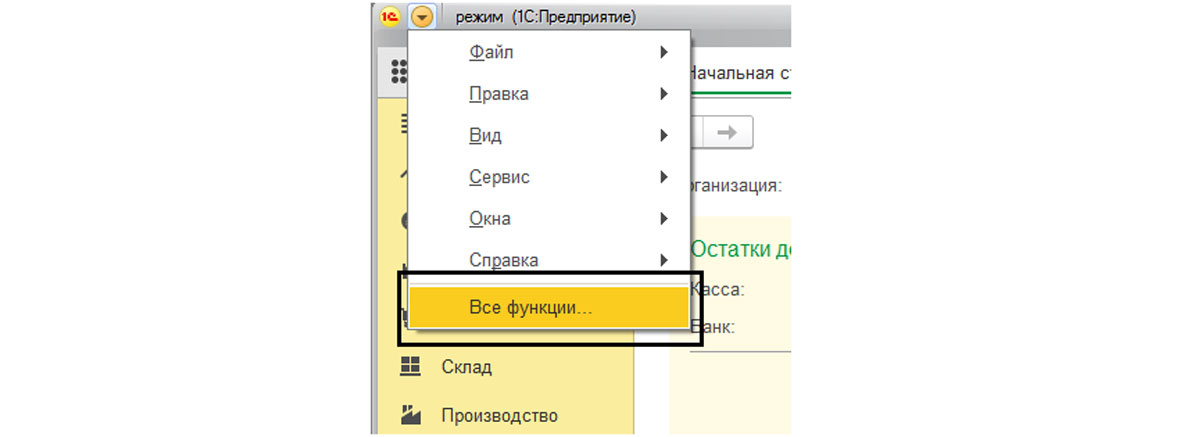

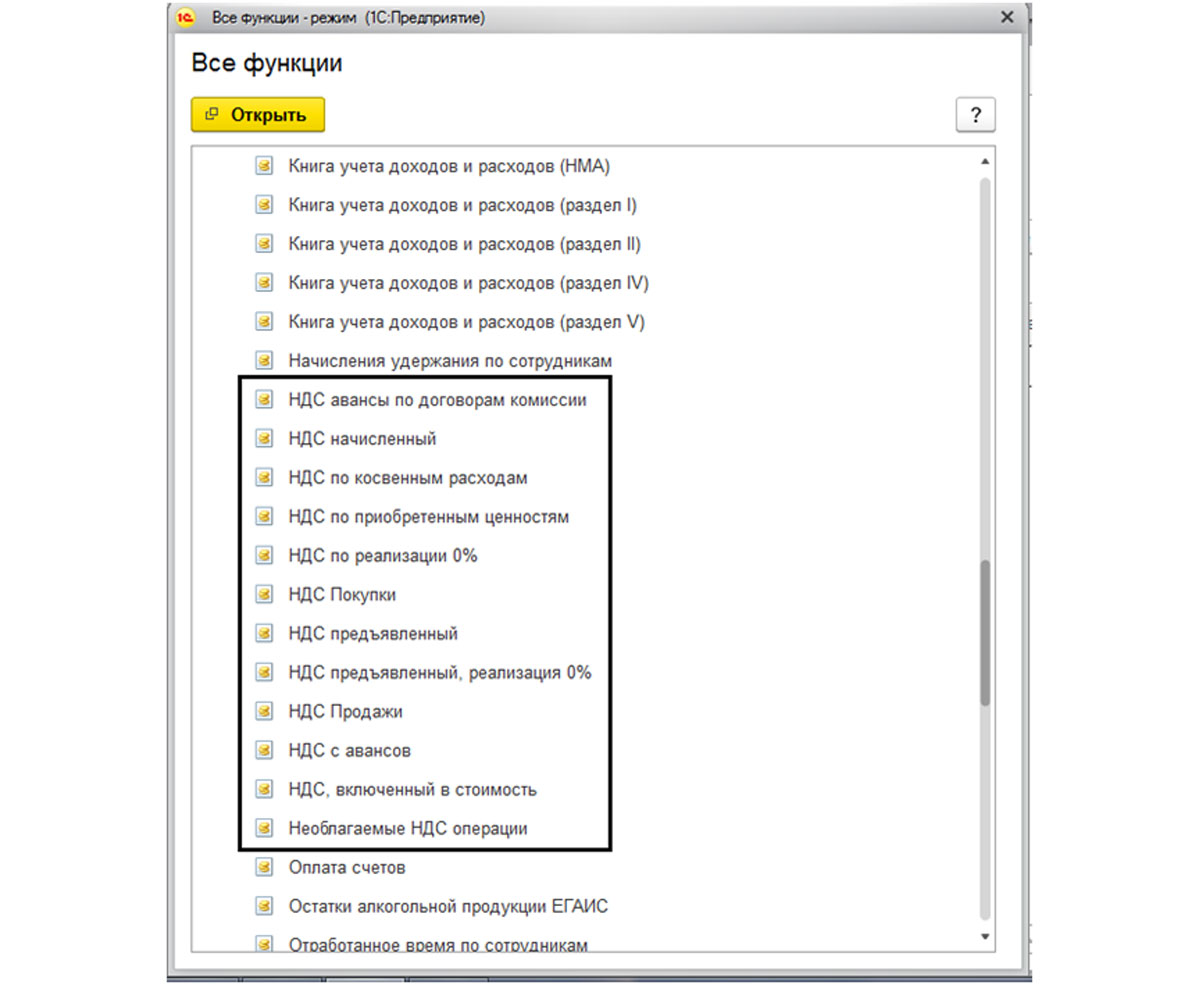

Все сведения в программе размещены в регистрах и учет НДС в приложении построен на регистрах накопления. Перечень регистров по НДС можно рассмотреть, применяя панель опций, открыв меню «Все функции» и вкладку «Регистры накопления». Если вкладку «Все функции» не видно, включить ее получится в строке меню «Сервис» — «Параметры», нажав галочку «Все функции».

Каждый регистр обладает своим предназначением:

- «НДС предъявленный» необходим для хранения сведений о суммах НДС, предоставленных контрагентами купленных ценностей;

- «НДС покупки» нужен для хранения данных о записях книги покупок, по его информации оформляется отчет «Книга покупок»;

- «НДС продажи» требуется для хранения сведений о записях книги продаж и по его

- информации создается отчет «Книга продаж» и так далее.

Как можно увидеть из наименований, каждый регистр отвечает за определенную вкладку.

Затем, открыв оформленный «Счет-фактуру», можно увидеть, какие проводки и записи в регистры были осуществлены данным документом — клавиша «Дт/Кт».