Достаточно распространенным основным видом деятельности организаций является оказание заказчикам различного вида производственных и непроизводственных услуг. О классификации услуг, методике учета операций по их реализации, формировании себестоимости оказанных услуг в «1С:Бухгалтерии 8» (ред. 3.0) рассказывает д.э.н., профессор С.А. Харитонов. Приведены практические рекомендации по настройке в программе аналитического учета по видам и наименованиям услуг.

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0)

Классификации услуг и их учет в «1С:Бухгалтерии 8» (ред. 3.0)

В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемые заказчикам, подразделяются на следующие виды:

- производственные услуги, по которым установлена плановая себестоимость;

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых учитываются на счете 20 «Основное производство»;

- услуги торговли;

- прочие услуги.

В основе приведенной классификации лежит счет бухгалтерского учета, на котором обобщается информация о затратах на оказание услуг.

Услуги сторонних организаций в «1С:Бухгалтерия 8.3»

Производственные услуги, по которым установлена плановая себестоимость

К производственным услугам, по которым установлена плановая себестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01 «Основное производство» или 23 «Вспомогательные производства» (далее — на счете 20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если это предусмотрено учетной политикой).

Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Акт об оказании производственных услуг. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог на добавленную стоимость») и списание плановой себестоимости услуг (Дебет 90.02 «Себестоимость продаж» Кредит 20.01). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредиту счета 20.01. В случае если в текущем месяце услуги, по которым установлена плановая себестоимость, фактически не оказывались (по ним не вводился документ Акт об оказании производственных услуг), но по этим услугам имели место обороты по дебету счета 20.01, понесенные затраты признаются незавершенным производством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырья

Разновидностью производственных услуг, по которым установлена плановая себестоимость, является оказание услуг по изготовлению продукции из давальческого сырья. Себестоимость таких услуг формируется на счете 20.02 «Производство продукции из давальческого сырья». Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред.

1С:Бухгалтерия 8 для начинающих. Урок девятый. Реализация товаров и услуг

3.0) предназначен документ Реализация услуг по переработке. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановой себестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебету счета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги по переработке не оказывались (по ним не вводился документ Реализация услуг по переработке), но по этим услугам имели место обороты по дебету счета 20.02, понесенные затраты признаются незавершенным производством, т. е. на счет 90.02 не списываются. Незавершенное производство оценивается с учетом количества продукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги — затраты учитываются на счете 20

К другим услугам, затраты на оказание которых учитываются на счете 20, относятся производственные и иные виды услуг, себестоимость которых также формируется на счете 20.01 или 23 (далее — на счете 20.01), но в соответствии с принятой учетной политикой по каждой номенклатурной единице не калькулируется (см. далее — Аналитический учет услугам по наименованиям услуг). Для отражения реализации таких услуг в «1С:Бухгалтерии 8» (ред.

3.0) предназначены документы Реализация товаров и услуг и Оказание услуг. Второй документ применяется, когда одинаковые услуги оказываются группе заказчиков. При проведении указанных документов в бухгалтерском учете отражается только признание выручки и начисление НДС.

Списание затрат на оказание указанных услуг производится не в момент отражения реализации, а при выполнении регламентных операций закрытия месяца. При этом порядок списания затрат со счета 20.01 в дебет счета 90.02 определяется настройкой Учетной политики. По умолчанию затраты со счета 20.01 списываются на счет 90.02 полностью независимо от того, отражена ли по соответствующей номенклатурной группе выручка на счете 90.01. Если документом Инвентаризация незавершенного производства зафиксировано незавершенное производство, то списывается сумма затрат за минусом стоимости НЗП.

В программе поддерживается также такой вариант, при котором затраты по счетам 20.01, 23 на счет 90.02 будут списываться только по тем номенклатурным группам, для которых на счете 90.01 в текущем месяце отражена выручка.

По остальным услугам списание затрат не производится. Они формируют незавершенное производство. Для поддержки такого варианта в настройках Учетной политики следует указать, что затраты списываются со счета 20 «Основное производство» с учетом выручки.

Услуги торговли

Под услугами торговли понимаются услуги, информация о затратах на оказание которых обобщается на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». К таким услугам относятся доставка товаров покупателям, оказание посреднических услуг по продаже товаров и т. д. Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред.

3.0) предназначены документы Реализация товаров и услуг, Отчет о розничных продажах, Отчет комитенту. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС. Затраты на оказание услуг торговли учитывать обособленно не требуется.

Они входят в состав издержек обращения, признаваемых расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание услуг торговли делать не нужно.

Прочие услуги

Под прочими услугами понимаются услуги, информация о затратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» (доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказание посреднических услуг по приобретению товаров, услуги брокеров, дилеров и т. п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту, Оказание услуг. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях, осуществляющих промышленную и иную производственную деятельность, учитывать обособленно на счете 44.02 не требуется. Они входят в состав коммерческих расходов, признаваемых полностью расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику, если счет 20 «Основное производство» не используется, и затраты на оказание услуг учитываются на счете 26 «Общехозяйственные расходы». При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказание таких услуг в составе общехозяйственных расходов за месяц списывается в дебет счета 90.08 «Управленческие расходы».

Аналитический учет по видам и наименованиям услуг

В учете операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) важную роль играют субконто Номенклатурные группы и Номенклатура.

Первое субконто используется для аналитического учета выручки от продаж и себестоимости услуг на счете 90 «Выручка», аналитического учета затрат на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

Субконто Номенклатура используется для аналитического учета выручки от продаж на счете 90.

Как объекты программы оба субконто независимые, т. е. не подчинены друг другу. Но для целей учета между ними устанавливается связь «один ко многим», где «один» — это номенклатурная группа, а «многие» — номенклатура. Другими словами, для каждой номенклатурной единицы в программе указывается номенклатурная группа, к которой относится или в которую входит номенклатурная единица.

При выборе наименования объектов аналитического учета по субконто Номенклатурные группы (элементов справочника Номенклатурные группы) в качестве основы можно использовать Общероссийский классификатор видов экономической деятельности ОК 029-2007 и Общероссийский классификатор услуг населению ОК 002-93. Например, «Разработка программного обеспечения и консультирование в этой области» (код по ОКВЭД 72.20), «Пошив обуви» (код по ОКУН 011109).

При этом организациям рекомендуется на разных номенклатурных группах учитывать:

- услуги, по которых требуется вести раздельный учет доходов и расходов (для целей ЕНВД по отдельным видам деятельности, для НДС при осуществлении операций реализации, облагаемых и необлагаемых налогом на добавленную стоимость);

- услуги, облагаемые по пониженной налоговой ставке налога, уплачиваемого в связи с применением УСН;

- услуги, для которых установлены пониженные тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование работников, занятых их оказанием.

Также не следует учитывать по одной номенклатурной группе услуги, затраты на которые учитываются:

- на разных счетах, например, производственные услуги (учитываемые на счете 20) и услуги в торговле (учитываемые на счете 44.01);

- на одном счете, но относящиеся к разным элементам классификации, приведенной в начале статьи, например, производственные и иные услуги, затраты на которые учитываются на счете 20.

Невыполнение рекомендаций может приводить к ошибкам в списании затрат на оказание услуг, в определении фактической себестоимости оказанных услуг.

Решение о том, что указывать в справочнике Номенклатура, каждая организация принимает самостоятельно, руководствуясь существом договора с покупателем и организационно-техническими особенностями ведения бизнеса.

Например, для номенклатурной группы «Разработка программного обеспечения и консультирование в этой области» номенклатурными единицами могут быть «Разработка программного обеспечения» и «Консультирование в области разработки программного обеспечения». В то же время номенклатурными единицами могут быть и такие: «Разработка программного обеспечения по договору № 1 от ХХ.ХХ.ХХХХ», «Разработка программного обеспечения по договору № 2 от ХХ.ХХ.ХХХХ» и т. д. Для номенклатурной группы «Пошив обуви» номенклатурными единицами могут быть «Пошив модельной обуви» (код по ОКУН 0113027), «Пошив обуви по эскизам заказчика» (код по ОКУН 0113083) и т. д.

При решении вопроса о том, что указывать в справочнике Номенклатура, следует также учитывать, что наименование номенклатурной единицы по умолчанию подставляется в Счетах на оплату, Актах об оказанных услугах, Счетах-фактурах и иных документах.

Отметим, в частном случае в состав номенклатурной группы может входить только одна номенклатурная единица, и ее наименование совпадает с наименованием номенклатурной группы. Например, если организация оказывает услуги саун (код по ОКУН 0191021), то она может присвоить наименование «Услуги саун» и номенклатурной группе, и номенклатурной единице. С точки зрения применения программы это не нарушение. Важно при этом в форме элемента справочника Номенклатура с наименование «Услуги саун» указать, что эта номенклатурная единица входит в состав номенклатурной группы (т. е. относится к элементу справочника Номенклатура) с наименованием «Услуги саун».

Обращаем внимание, что в «1С:Бухгалтерии 8» (ред. 3.0) не ведется аналитический учет затрат по каждой номенклатурной единице, т. е. нет возможности получить информацию о фактической себестоимости услуг и калькуляции себестоимости непосредственно по учетным данным. Для услуг торговли и прочих услуг такая информация не требуется, но для производственных и иных услуг, учитываемых на счетах 20 и 23, может потребоваться для целей управленческого учета. Если такая информация необходима, то услугам следует назначить плановую себестоимость и отражать их реализацию с помощью документа Акт об оказании производственных услуг.

При выполнении регламентных операций закрытия месяца программа производит расчет фактической себестоимости таких услуг и сохраняет их в специальном регистре. Для определения фактической себестоимости услуги каждого наименования (каждой номенклатурной единицы) общая сумма затрат подразделения по номенклатурной группе, к которой относятся услуги, делится между наименованиями пропорционально плановой стоимости. Посмотреть результаты расчетов можно с помощью отчетов программы Справка-расчет: Себестоимость выпущенной продукции и оказанных услуг производственного характера (бухгалтерский учет) и Калькуляция себестоимости.

Если организации такая информация не требуется, то реализацию услуг следует отражать с помощью документа Реализация товаров и услуг.

Источник: buh.ru

В программе 1с бухгалтерия 8 перечень оказываемых и приобретаемых услуг хранится

Список тегов Добавить пост

Просто начни вводить вопрос в поле и получи ответ

В программе «1С:Бухгалтерия 8» информация о возвратной таре хранится

В справочнике «Номенклатура»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» информация о комплектах и наборах товаров, продукции хранится

В справочнике «Номенклатура»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» перечень оказываемых и приобретаемых услуг хранится

В справочнике «Номенклатура»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» информация о товарах и материалах хранится

В справочнике «Номенклатура»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

Если наша организация принимает от комитента товар на комиссию и передает их на реализацию другому комиссионеру, в программе «1С:Бухгалтерия 8» такая ситуация

В части поступления товаров отражается документом «Поступление (акт, накладная)», в части отражения продажи комиссионером документом «Отчет комиссионера (агента) о продажах

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

Если наша организация принимает от комитента товар на комиссию и передает их на реализацию другому комиссионеру, в программе «1С:Бухгалтерия 8» такая ситуация

В части передачи на комиссию отражается документом «Реализация (акт, накладная)», в части отражения продажи комиссионером документом «Отчет комиссионера (агента) о продажах

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

Если наша организация принимает от комитента товар на комиссию и передает их на реализацию другому комиссионеру, в программе «1С:Бухгалтерия 8» такая ситуация

В части поступления товаров отражается документом «Поступление (акт, накладная)», в части передачи на комиссию документом «Реализация (акт, накладная)»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» комитент, отражая продажу комиссионером товаров, принятых им на комиссию в документе «Отчет комиссионера (агента) о продажах» должен указать проданные комиссионером товары

Отдельно по каждой товарной позиции, покупателю и дате совершения операции

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» комитент, отражая продажу комиссионером товаров, принятых им на комиссию может воспользоваться следующими вариантами автоматического расчета комиссионного вознаграждения

«Первые два способа

Процент от общей стоимости продаж комиссионного товара

Процент от разности сумм продажи и поступления»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

В программе «1С:Бухгалтерия 8» комитент отражает продажу комиссионером товаров, принятых им на комиссию при помощи документа

В документе «Отчет комиссионера (агента) о продажах»

Комментарии 0 Раскрыть 2017-06-15 22:22:08 5

Страницы: >>>

Источник: otvet-est.ru

Учет готовой продукции в 1С 8.3 — пошаговая инструкция

В пошаговой инструкции мы рассмотрим каким образом в 1С Бухгалтерия 8.3 производится учет готовой продукции и затрат на неё.

Предварительная настройка программы

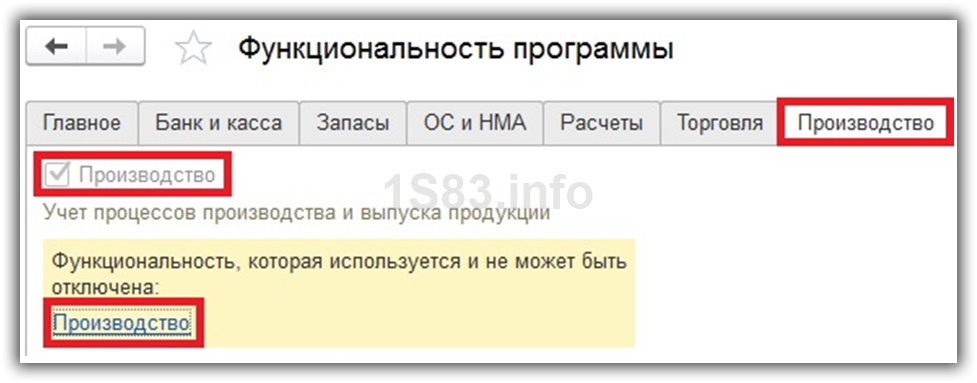

Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное».

В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.

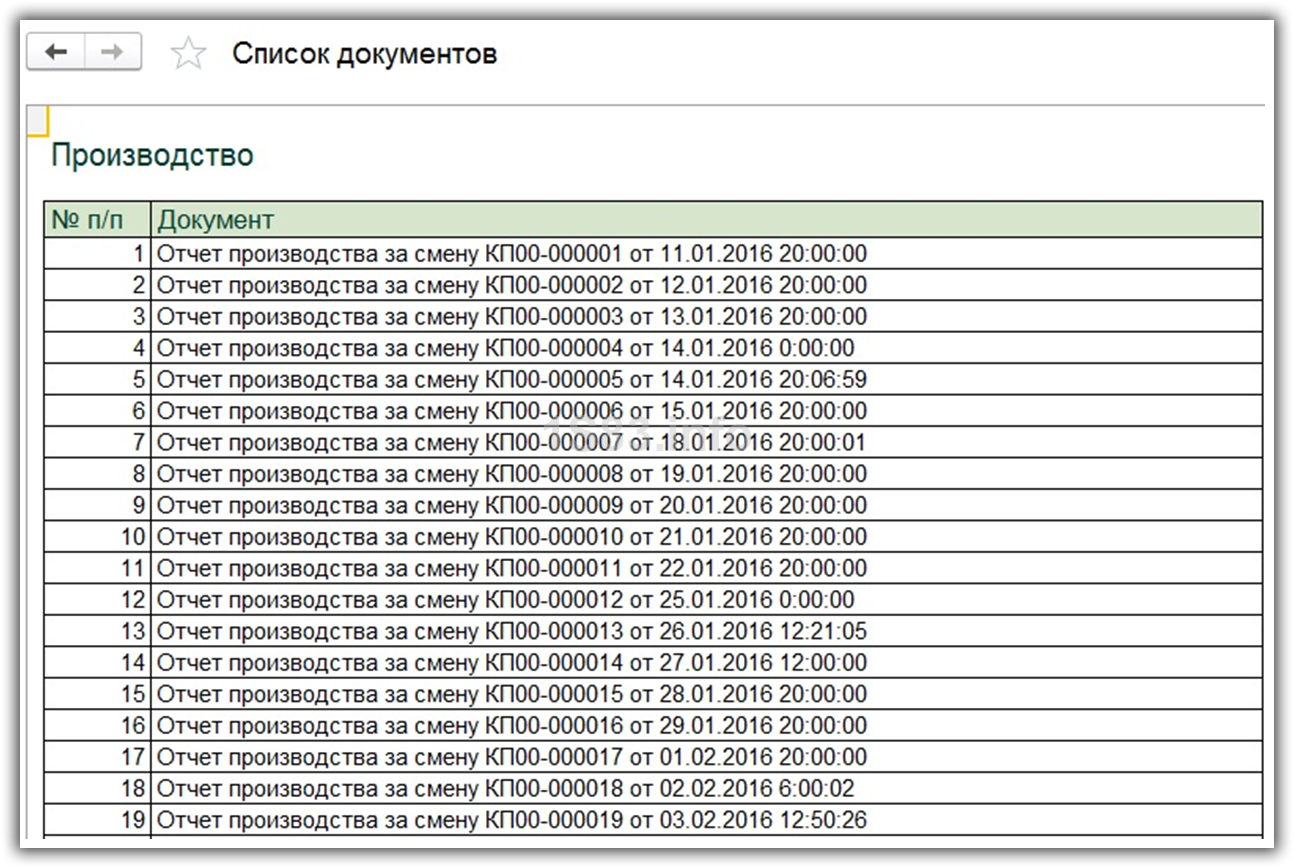

Вы, скорее всего, заметили, что на нашем рисунке флаг «Производство» установлен, но не доступен для редактирования. Это произошло из-за того, что в программе уже есть документы в рамках этой функциональности. Чтобы просмотреть их список, перейдите по гиперссылке «Производство», которая расположена ниже.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Программа сформировала для нас отчет с перечнем всех документов в программе, которые относятся к производственным процессам и выпуску продукции. Именно их существование не позволит отключить данный функционал.

Далее перейдем к небольшой настройке учетной политики, которая так же расположена в разделе «Главное». Здесь мы установим галку в пункте «Выпуск продукции». Теперь затраты по нему будут учитываться на 20 счете.

Следующей немаловажной настройкой является учет отклонения от плановой себестоимости. При установленном флаге эти отклонения будут отражаться на 40 счете. В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет.

В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет. Далее мы рассмотрим отражение учета для обоих вариантов настройки программы.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Операции по учету ГП

С учетом отклонения от плановой себестоимости

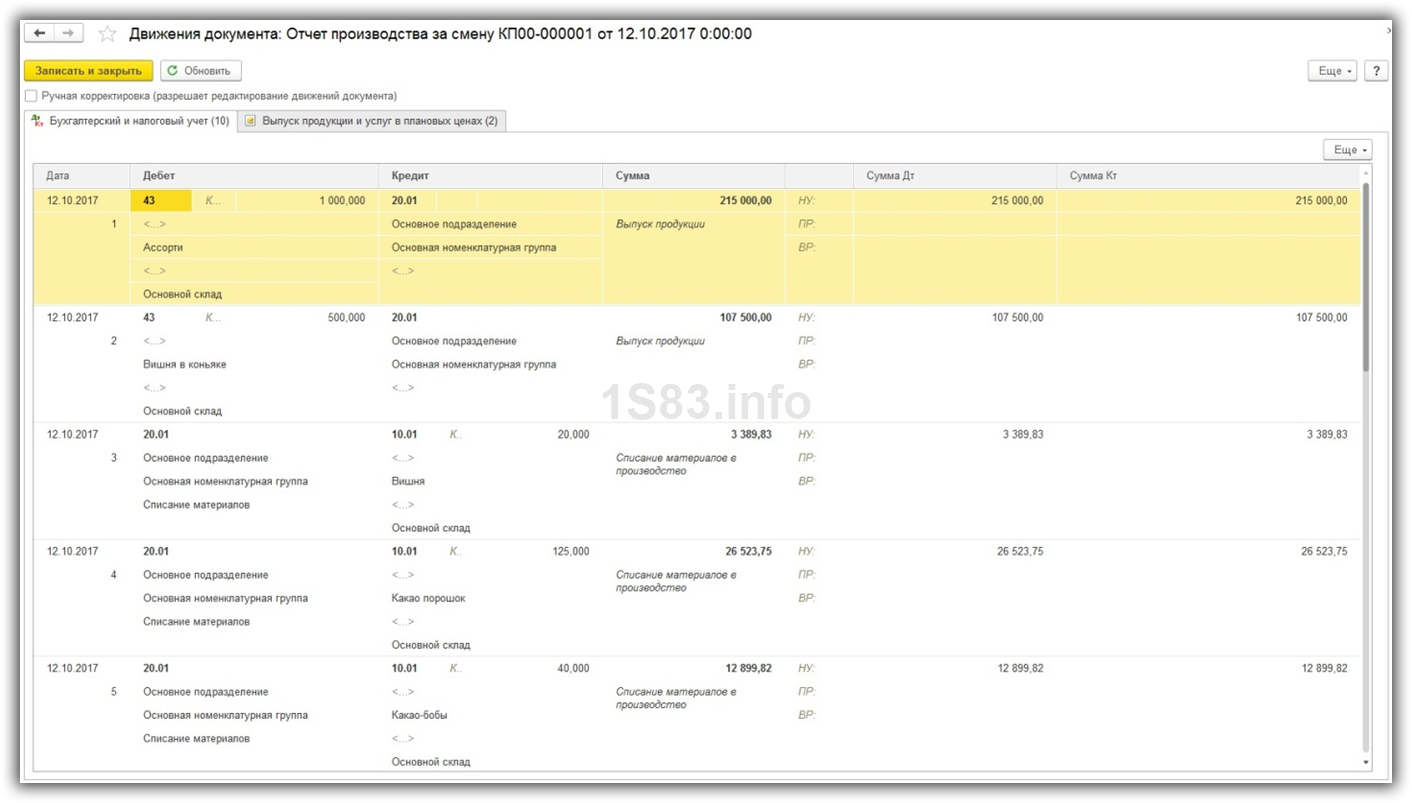

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

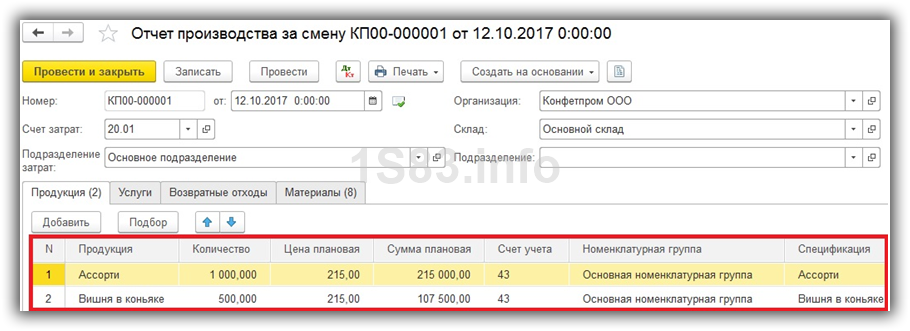

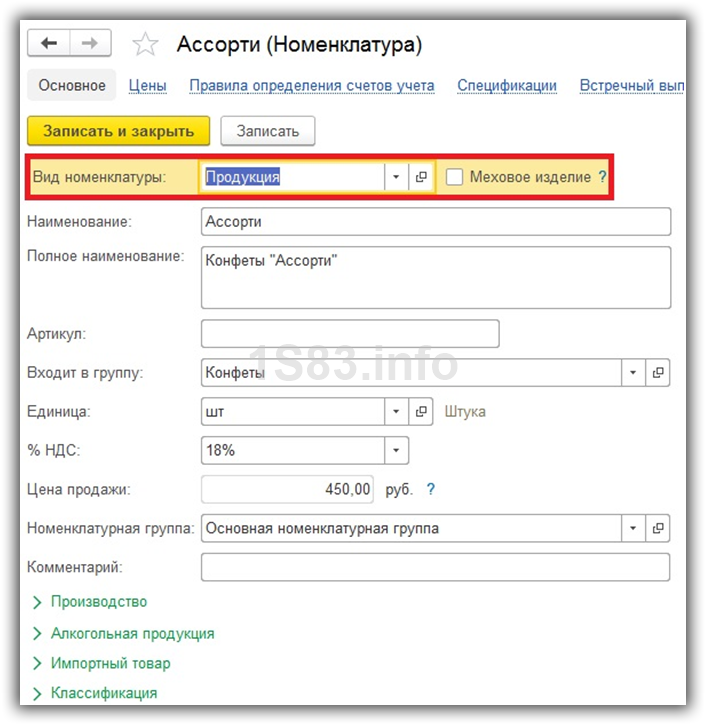

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП.

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

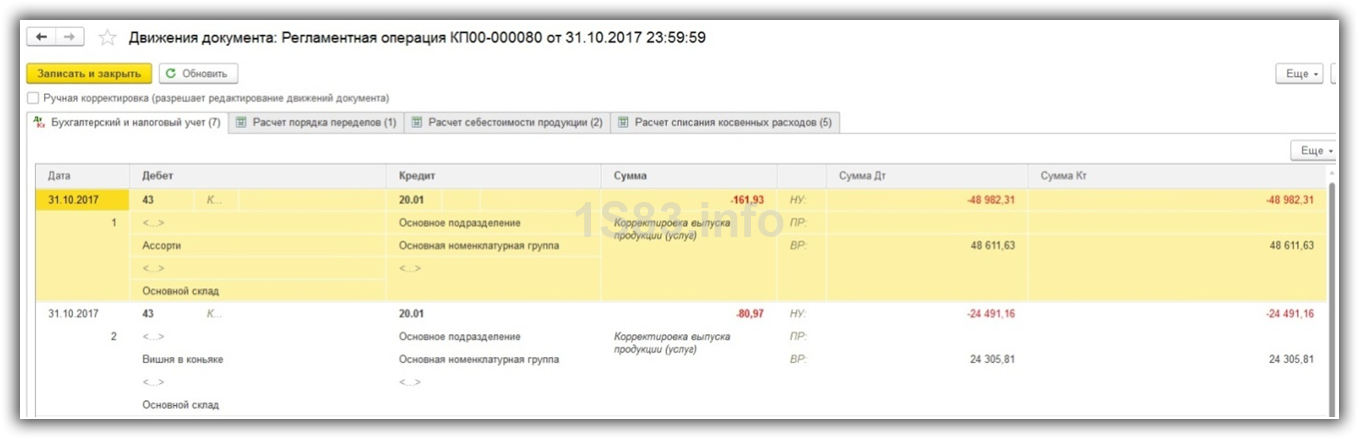

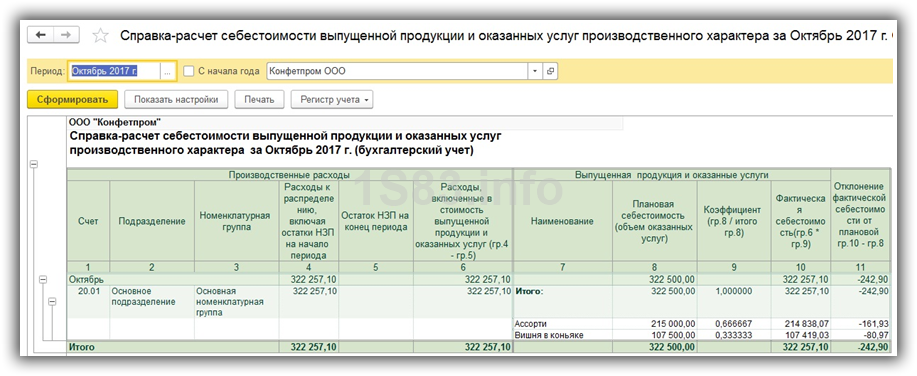

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

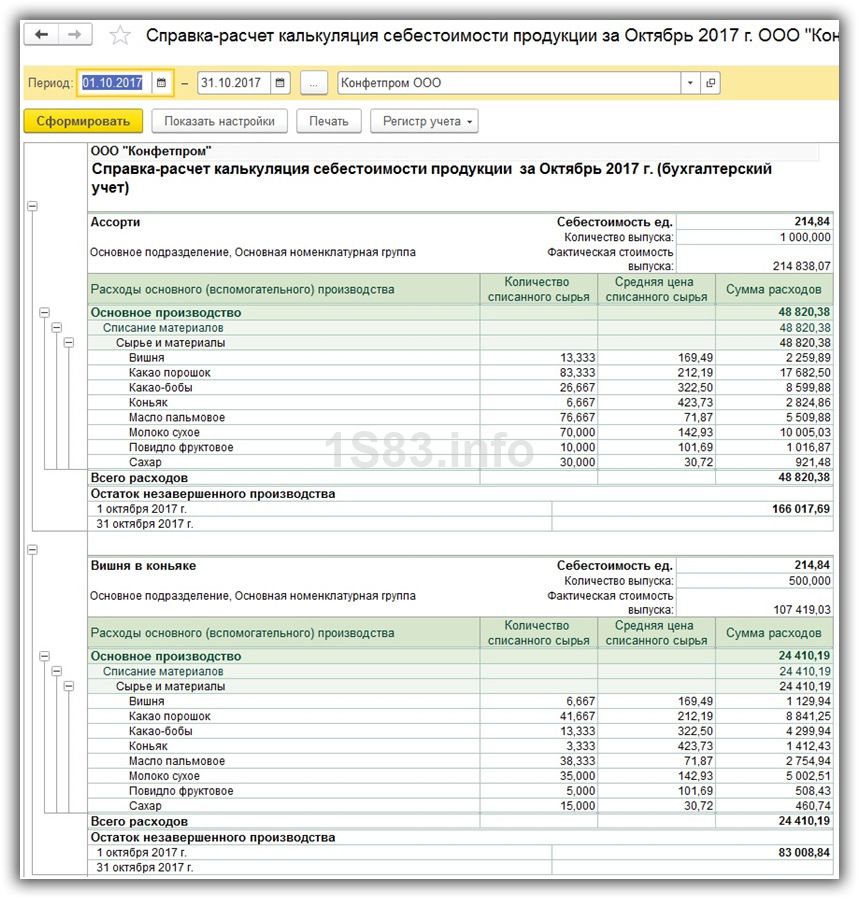

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

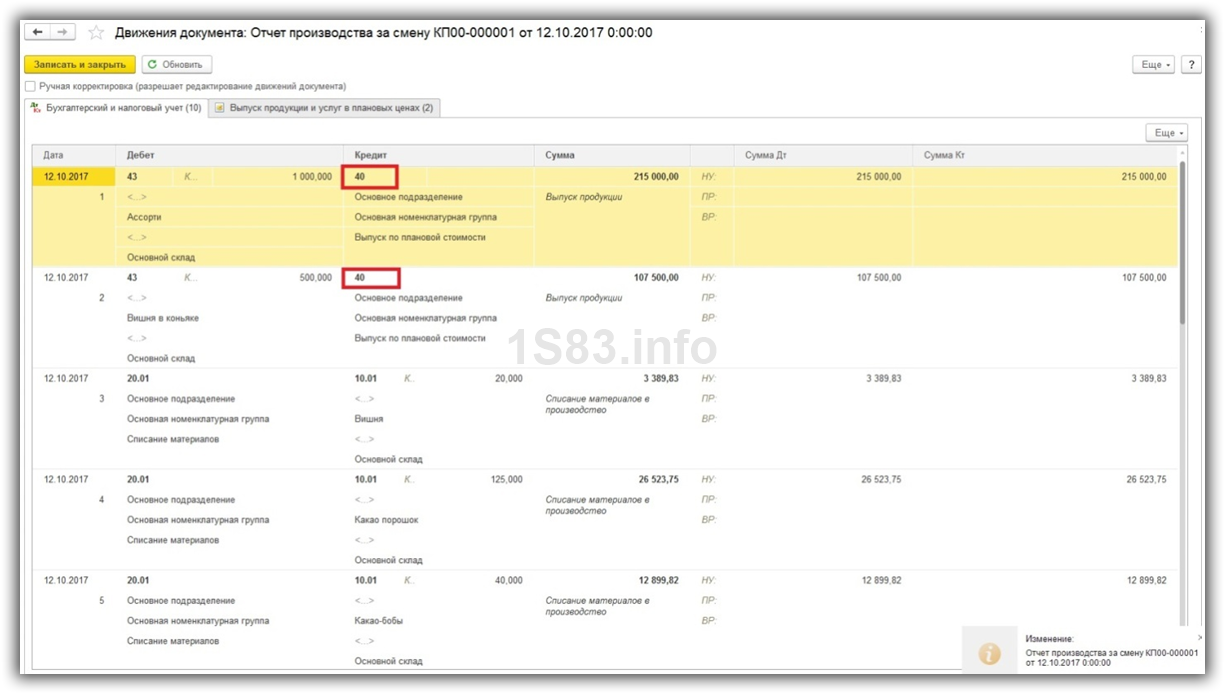

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

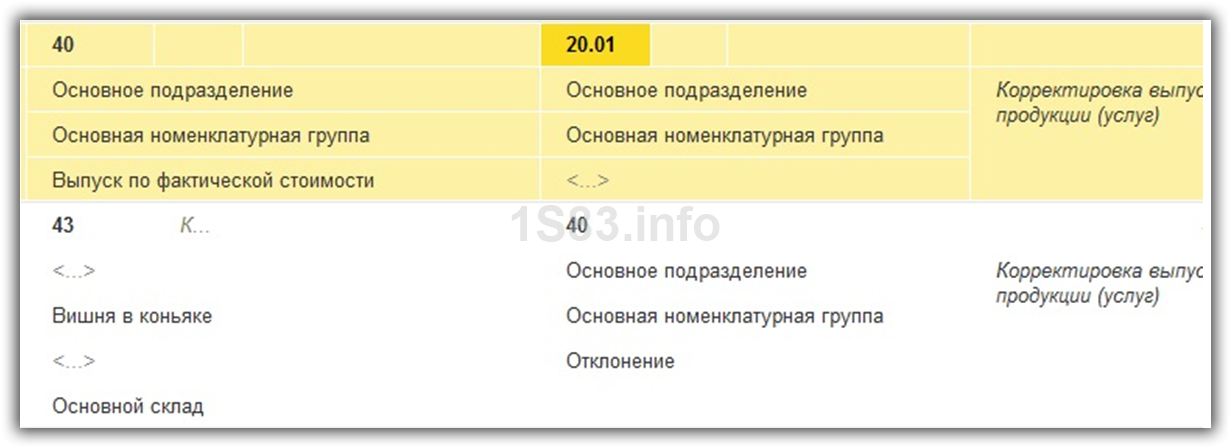

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

- Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

- Отчет производства за смену в 1С 8.3 на примере

- Проводки по Списанию с расчетного счета в 1С

- Учет производства в 1С 8.3 Бухгалтерии 3.0 пошагово для «чайников»

Источник: 1s83.info