Многоуровневый аналитический учет в «1С:Предприятие 8.0» организуется с помощью введения соответствующего количества субсчетов к счетам синтетического учета. Субсчета к счетам вводятся как в режиме конфигурирования (они называются предопределенными), так и на этапе ведения учета.

Количество уровней субсчетов, а также то, сколько знаков отводится под счет и каждый из субсчетов, определяется в конфигураторе в целом для всего плана счетов.

Структура маски кода счета оказывает только влияние на техническую структуру кода счета/субсчета. Следует понимать, что в «1С:Предприятие 8.0» логическая подчиненность субсчета некоторому счету синтетического учета определяется не кодом предыдущего уровня, а тем значением счета, который выбран в качестве родителя.

Следует учесть, что хотя подчиненность кода субсчета не влияет на логическую подчиненность субсчета, в типовой конфигурации подчинение по структуре счетов совпадает с подчинением по структуре кодов. В случае, если структура подчиненности не совпадает, то в плане счетов пользователь будет выбирать субсчет в соответствии с его кодом (на рис. 19 — это счет 41.11), а в итогах будут храниться значения в соответствии с родительским счетом (в оборотно-сальдовой ведомости итоги будут зафиксированы по счету 58).

Как организован аналитический учет в 1С:Бухгалтерии 8

Во избежание недоразумений в процессе ведения учета стоит избегать несоответствия подчиненности по коду и по родительскому счету.

В режиме ведения учета пользователь также может ввести счета и субсчета, а также у субсчетов может изменить родительский счет.

Многомерный учет в «1С:Предприятие 8.0» строится с использованием так называемых субконто. Под субконто в «1С:Предприятие 8.0» понимается минимальная единица многомерного аналитического учета. В качестве примера возьмем счет 10 «Материалы». По данному счету аналитический учет ведется по каждому поступившему в организацию материалу и каждому складу.

Конкретный материал называется субконто. Список всех материалов называется «Виды субконто «Номенклатура». Конкретный склад, на который поступил материал, также является субконто. Список всех складов называется «Виды субконто «Склады».

В «1С:Предприятие 8.0» многомерный аналитический учет можно вести по любому счету или субсчету. Для организации многомерного аналитического учета по счету (субсчету) необходимо при создании (изменении) счета (субсчета) прикрепить требуемый вид субконто.

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Следует учитывать, что к любому счету (субсчету) можно добавить абсолютно произвольные виды субконто. Максимальное количество субконто по счету (субсчету) не может превышать максимальное количество субконто, установленное для плана счетов.

Количество видов субконто, которые можно прикрепить к счету (субсчету) определяется в свойстве плана счетов «Виды субконто».

1C:Лекторий 18.01.22 Учет многопередельного производства в «1С:Бухгалтерии 8»

Для каждого, из существующих в системе планов счетов, можно установить свой список допустимых видов субконто. Виды субконто для разных планов счетов могут как совпадать, так и не совпадать. Если виды субконто для разных планов счетов не совпадают, то создаются различные списки видов субконто, например, «ВидыСубконтоХозрасчетные» и «ВидыСубконтоМеждународные».

В типовой конфигурации два плана счетов: «Хозрасчетный» и «Налоговый» используют одни и те же виды субконто, сгруппированные в «ВидыСубконтоХозрасчетные». На счетах плана счетов международного учета используется другие объекты аналитического учета, сгруппированные в «ВидыСубконтоМеждународные».

Группировка объектов аналитического учета в список доступных для конкретного плана счетов осуществляется в режиме конфигурирования на ветви конфигуратора «Планы видов характеристик».

Следует понимать, что «Планы видов характеристик» — это список группировок аналитического учета. Иначе, можно сказать, что это список, каждый элемент которого в свою очередь является списком определенных (за частую не всех возможных) видов объектов аналитики.

Виды субконто, также, как и счета могут быть заданы как в режиме конфигурирования (предопределенные), так и на этапе ведения учета. Предопределенные виды субконто в режиме ведения учета нельзя ни удалить, ни изменить. Для ввода видов субконто (как предопределенных, так и не предопереденных) необходимо указать, какого типа могут быть эти виды. Для этого выбираются те объекты, элементы которых могут быть объектами аналитического учета.

Создать новый план видов характеристик (список возможных видов субконто) можно только в режиме конфигурирования. Добавить же вид субконто в уже существующий список можно как в режиме конфигурирования (предопределенный вид субконто), так и в режиме ведения учета.

Для аналитического учета по субконто отдельно настраиваются признаки учета. Так, например, можно установить количественный учет по счетам, и не устанавливать количественный признак учета по субконто. Однако, такая комбинация видов учета по счетам и по субконто представляется маловероятной, поскольку организация аналитического учета с помощью субконто является доминирующей в «1С:Предприятие 8.0».

Возможность ведения пооперационной аналитики в «1С:Предприятие 8.0» в первую очередь обусловлена наличием измерения у регистра бухгалтерии. Виды аналитики, устанавливаемые в качестве измерений в регистре бухгалтерии, обеспечивают привязку конкретного объекта аналитики непосредственно ко всей записи в регистре (проводке).

Так, в типовой конфигурации реализована возможность ведения аналитического учета в разрезе организаций. Данная настройка объясняется тем фактом, что при ведении учета по нескольким организациям в рамках одной информационной базы, необходимо получать как итоговые данные (баланс) по каждому предприятию в отдельности, так и консолидированные данные по всему предприятию в целом. В записи регистра ссылка на организацию привязана ко всей проводке. Таким образом, в одном регистре можно вести записи (проводки) по разным организациям, отличая их друг от друга по соответствующему значению измерения регистра.

Обратите внимание, указать организацию в качестве субконто по счету нельзя, поскольку в записи регистра (проводке) не могут корреспондировать счета разных организаций, так как для каждой организации обязательно соблюдение принципа баланса итогов. В связи с этим, данное измерение регистра является балансовым.

В общем случае, к регистру можно установить неограниченное количество измерений и организовать таким образом, пооперационную аналитику, однако следует понимать, что подобная организация аналитического учета требует пересмотра всей структуры программы, поскольку «1С:Предприятие 8.0» хранит итоги по счетам и субконто, при организации пооперационной аналитики для получения итоговых данных придется перебирать все записи регистра (проводки) и определенным образом их группировать.

В типовых конфигурациях «1С:Предприятие 8.0» организована комбинированная аналитика с помощью субсчетов, субконто и измерений регистра бухгалтерии.

Отдельно для счетов (субсчетов) настраиваются признаки учета (количественный, валютный и пр.), позволяющие получать соответствующие итоги отдельно по каждому счету (субсчету). Суммовой учет не является признаком учета по счетам, поскольку для обеспечения баланса итогов по счетам плана счетов в регистре бухгалтерии предусмотрен балансовый (действующий для счетов и дебета и кредита) ресурс «Сумма».

Признаки учета также настраиваются и для учета по субконто. В общем случае, признаков учета по субконто больше, чем по счетам (субсчетам), поскольку в типовых конфигурациях аналитический учет преимущественно ведется с использованием субконто.

Признаки учета по измерениям ресурса не предусмотрены, так как для объектов аналитики по записям актуальными являются балансовые ресурсы регистра.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Одной из проблем маленьких деревень в давние времена был высокий процент детей рождающихся с генетическими отклонениями. Причина этого крылась в том, что муж и жена из-за того, что людей в деревнях мало, часто могли приходиться друг другу родственниками.

Вопрос: Какое изобретение конца 19 века резко снизило процент детей рождающихся с генетическими отклонениями в сельской местности?

Источник: center-yf.ru

Учет затрат на производство и выпуск продукции в программе «1С:Бухгалтерия 8 (ред. 2.0)»

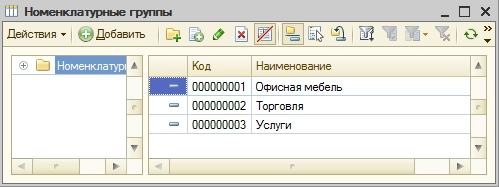

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие – Товары (материалы, продукция, услуги)» ). Пример:

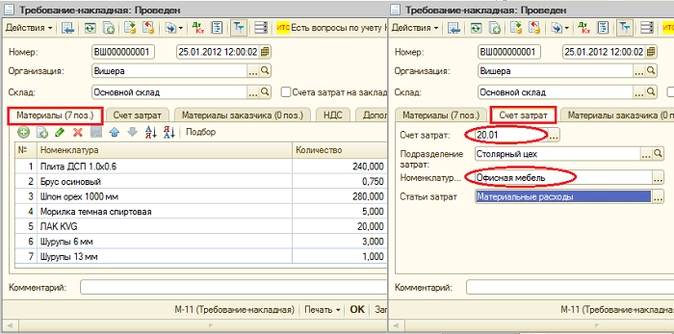

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги. В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

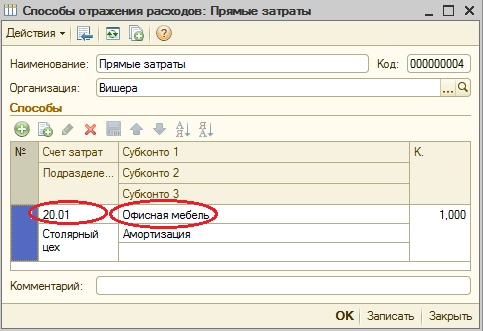

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат.

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат.

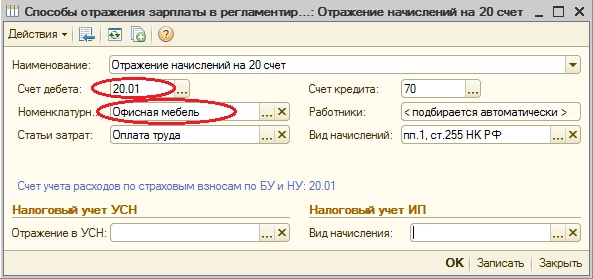

В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.  Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат.

В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.  В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности).

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности).

Распределение происходит с помощью регламентных операций закрытия месяца. Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26. Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат.

В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций. Общехозяйственные расходы в течение месяца относятся на 26 счет.

Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения.

Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации. Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат.

При необходимости можно детализировать способы распределения по подразделениям и статьям затрат. Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке). Задано автоматическое определение последовательности переделов:

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке). Задано автоматическое определение последовательности переделов:  Задано ручное определение последовательности переделов, установлен порядок подразделений:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

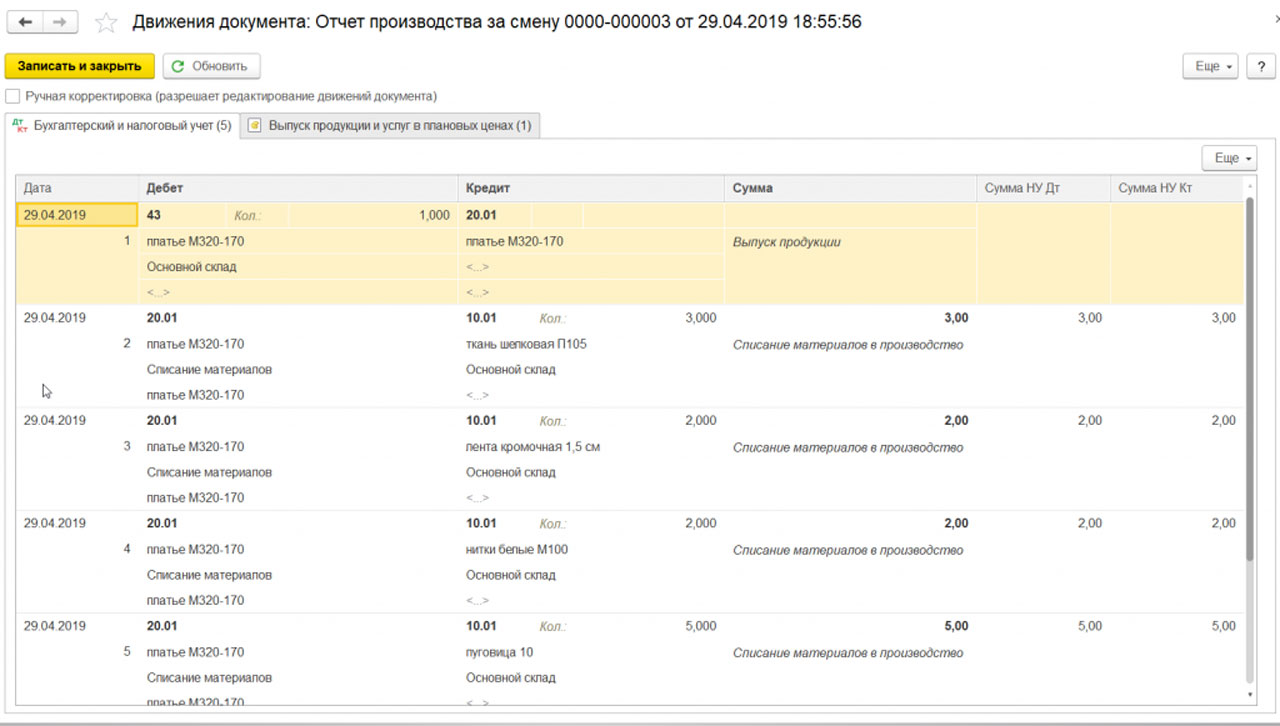

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40).

Необходимо правильно указать номенклатурную группу для выпущенной продукции. Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):  Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе. Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности). Результат проведения документа по реализации продукции:

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе. Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности). Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

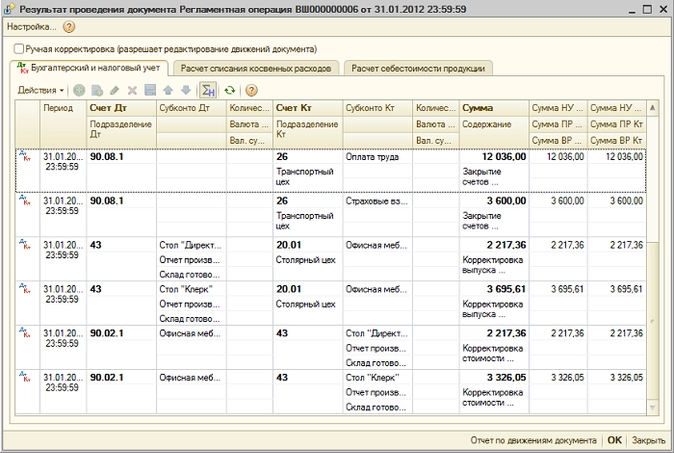

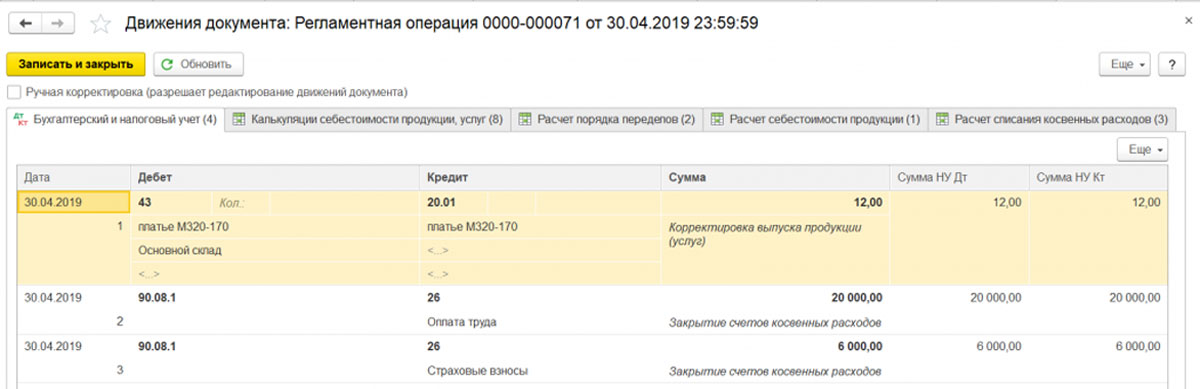

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости. Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

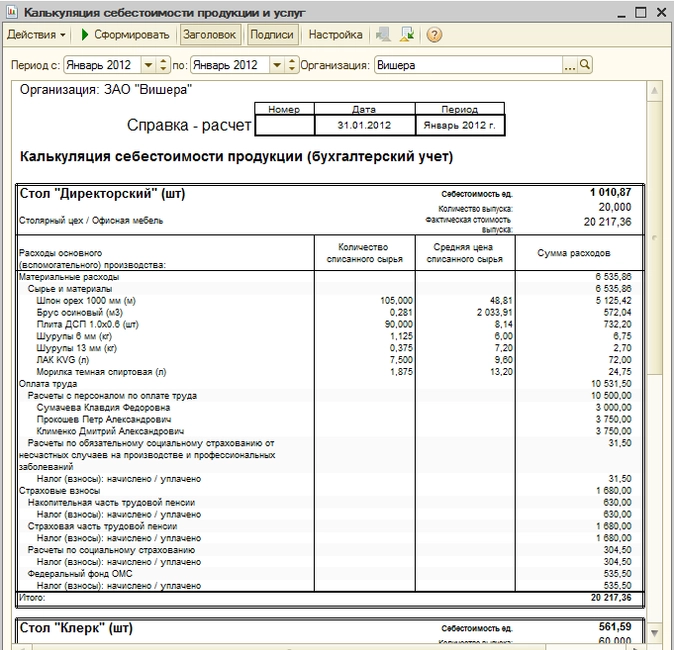

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости. Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).  После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»). Справка-расчет «Калькуляция»:

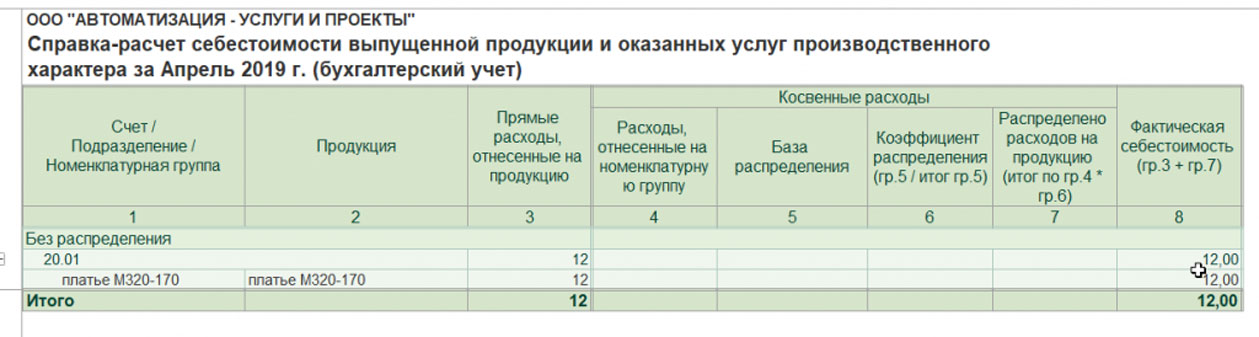

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»). Справка-расчет «Калькуляция»:  Справка-расчет «Себестоимость продукции»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

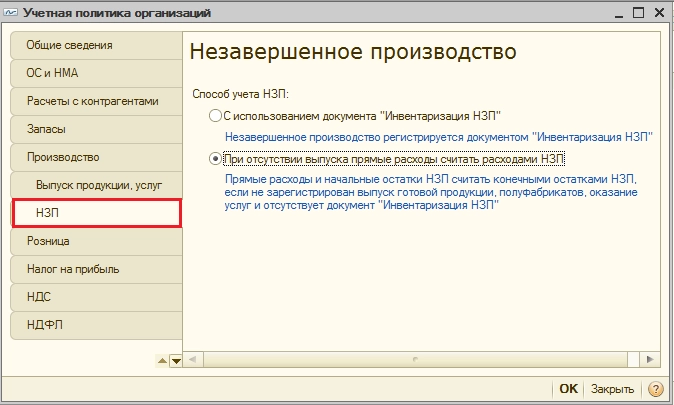

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:  Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»

Источник: www.klerk.ru

Учет затрат на производство в 1С Бухгалтерия 8

Выпуск собственных товаров и учет их реальной себестоимости – важнейшие составляющие деятельности любого промышленного предприятия. Эта «связка» крайне важна, поскольку правильно определенная себестоимость, включающая все производственные расходы, даст в конечном счете понимание о рентабельности и конкурентоспособности фирмы-производителя.

Трудоемкие расчеты по распределению расходов и определению фактической с/с, а также анализ издержек сегодня немыслим без внедрения систем автоматизированного учета на производстве.

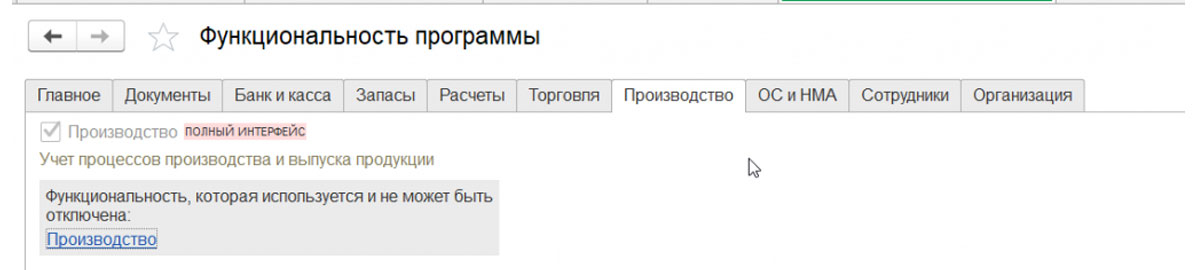

В этой статье мы рассмотрим, как вести производство в 1С 8.3. Для включения возможности учитывать производство в 1С необходимо установить флаг в настройках:

Последовательность создания документов в 1С

Для начала необходимо завести в базе 1С номенклатуру, соответствующую изготовляемой продукции и, собственно, материалы, из которой ее изготавливают.

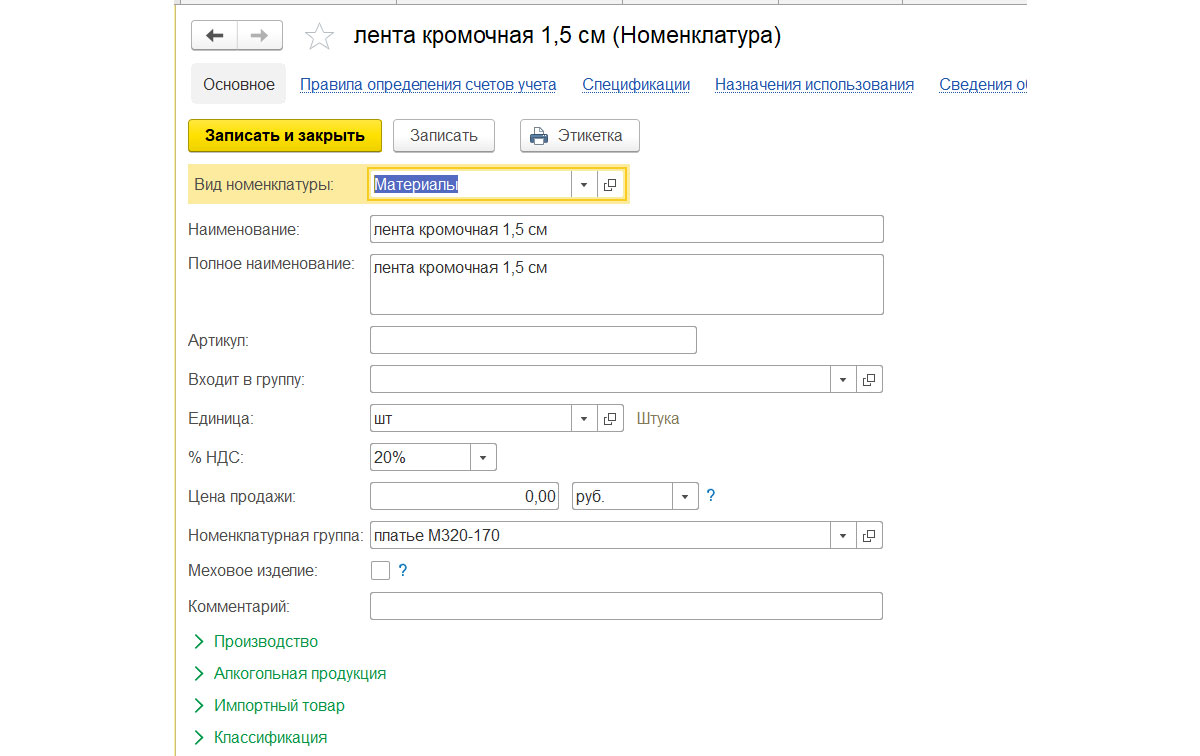

Для создания современной модели летнего платья создадим в справочнике «Номенклатура» элементы справочника с видом «Материалы: ткань шелковая П105, нитки белые М100, лента кромочная 1,5 см, пуговица 10».

Это материалы, из которых нужно сшить нашу продукцию – платье М320-170. Для этого также требуется создать номенклатуру с видом «Продукция». В карточке указывается номенклатурная группа, она используется для укрупненного учета затрат производства.

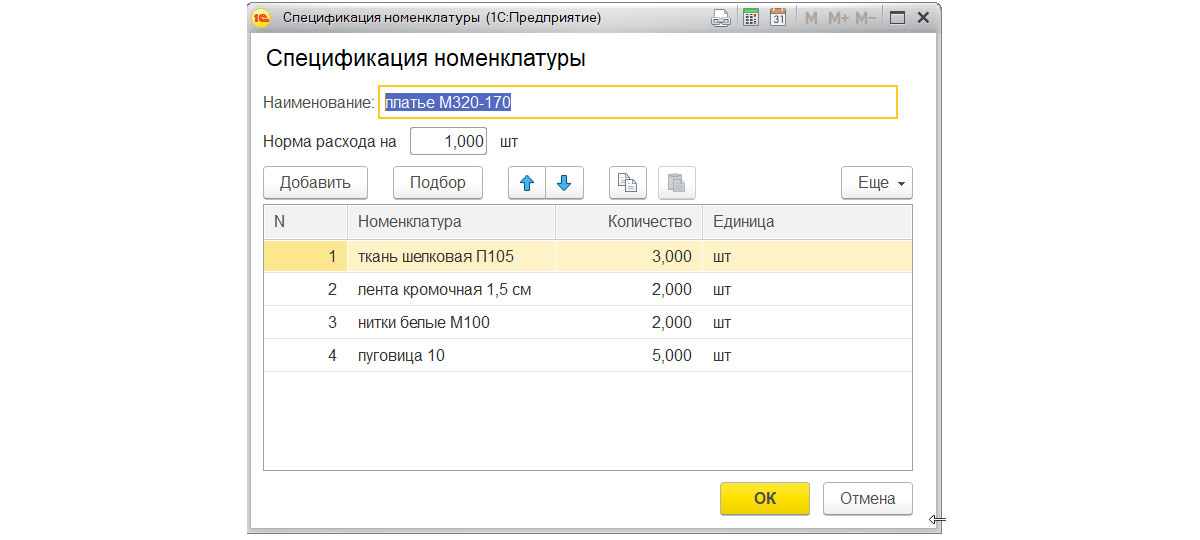

Создадим «Спецификацию» для производимого платья. Данный справочник используется для быстрого заполнения в документах состава изготавливаемой продукции. Для каждой номенклатуры есть возможность определить любое количество вариантов спецификаций. Один из вариантов определяется как основной.

В нашем варианте, платье будет сшито из ткани шелковой П105 – 3 м, ниток белых М100 – 2шт, ленты кромочной 1,5 см – 2 м, пуговиц 10 – 5 шт. Указываем все эти материалы в табличной части создаваемой «Спецификации». Указываем спецификацию в качестве основной.

Далее необходимо приходовать материал на склад. Необходимая закупка оформляется документом «Поступление товаров/услуг». С его помощью приходуется материал на склад и рассчитывается себестоимость прихода.

Производство продукции в 1С, а точнее его учет, и отражение списания материалов на соответствующий выпуск, осуществляют с помощью документов «Требование-накладная/Отчет производства/смену».

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

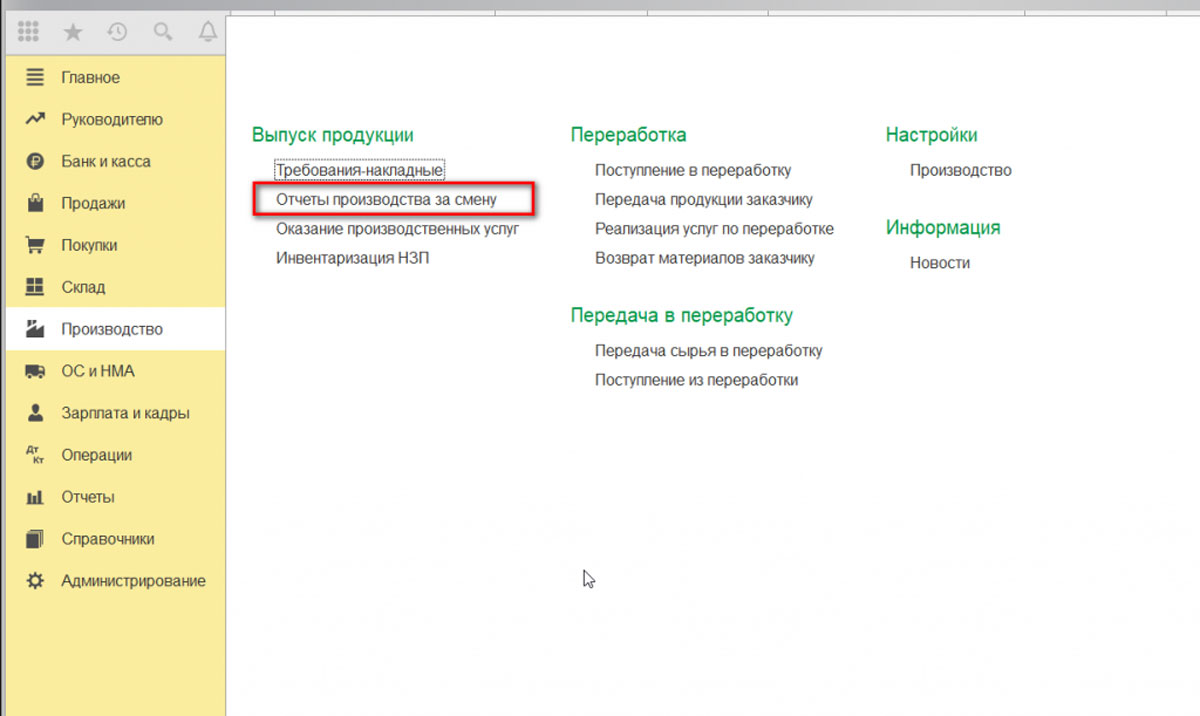

Отчет за смену

Списывают затраты на конкретную продукцию и формируют плановую себестоимость выполняют посредством «Отчета производства за смену». Создать документ можно, перейдя в раздел «Производство/Отчеты производства за смену».

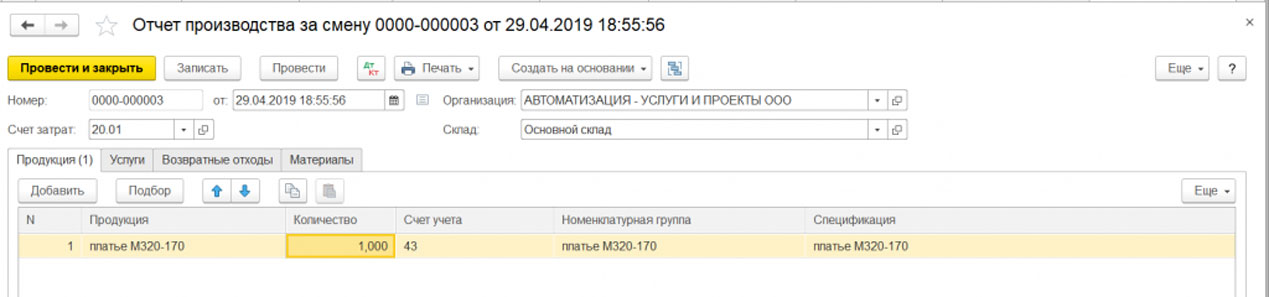

В создаваемом производственном документе присутствует возможность указать перечень материалов, которые были использованы согласно спецификации. По умолчанию указывается в документе счет затрат 20.01.

Также можно указать список услуг, которые выполнило собственное производственное подразделение для выпуска данной продукции. Делается это на вкладке «Услуги». В качестве Номенклатуры можно выбрать только позиции, у которых в виде номенклатуры есть флаг Услуга.

Можно указать вид оказанных услуг/объем услуги. Потребуется указать счет и аналитику соответствующего счета учета затрат, а также подразделение, для которого данные услуги были оказаны.

Подразделение затрат – подразделение, которому оказаны услуги. По этим данным при закрытии счетов производства, регламентным заданием «Закрытие счетов 20, 23, 25, 26», расходы, которые были отнесены на выпуск продукции, распределяются по видам оказанных услуг. После проведения документа формируются проводки со списанием материалов с 10 счета на счет производства 20 и оприходование продукции на 43 счет.

На закладке «Материалы» можно ввести список списанных составляющих продукции вручную, а можно заполнить автоматически на основании созданных ранее спецификаций, указанных на закладке «Продукция».

Если не списывать материалы документом «Отчет производства за смену», тогда материальные расходы можно списать, создав на основании документ «Требование-накладная». В нее переносится весь список материалов из спецификаций продукции.

По окончании месяца регламентной операцией «Закрытие счетов 20, 23, 25, 26» себестоимость корректируется до фактической суммы расходов.

Из «Закрытие месяца» можно распечатать различные Справки – Калькуляция себестоимости, С/с выпущенной продукции и пр.

Требование-накладная

Когда невозможно списать материалы на какую-то конкретную продукцию – используется документ «Требование-накладная». Создать документ можно, перейдя в раздел Производство и нажав «Требования-накладные».

Чтобы использовать типовые операции, нужно в шапке установить флаг счета затрат на закладке «Материалы», и счет затрат заполнится автоматически. Если его не установить, то появляется новая вкладка «Счет затрат», на которой можно самостоятельно выбрать нужный счет затрат и соответствующую аналитику*.

*В ситуации как на скриншоте, необходимо указание счета затрат 20.

Данным документом можно списывать как собственные материалы, так и переданные заказчиком.

Рассмотрев имеющийся функционал, можно сделать вывод, что учет производства в 1С:Бухгалтерия 8.3 реализован на достаточном уровне, то есть инструментарий, предложенный в решении, позволяет удовлетворить нужды производственной фирмы в части установки плановой себестоимости и подсчета фактической, учета производственных и общехозяйственных затрат и прочее.

Источник: wiseadvice-it.ru