В программе «1С:Бухгалтерия 8» начиная с версии 3.0.61.37 прямые расходы производства можно распределять без использования плановой себестоимости. Такая возможность доступна, если на счетах прямых затрат используется субконто «Продукция». В этом случае расходы, прямые по отношению к номенклатурной группе, распределяются пропорционально расходам, прямым по отношению к конкретной продукции. Вариант распределения расходов можно выбрать в форме учетной политики.

Что такое плановая себестоимость

Готовая продукция является составной частью материально-производственных запасов предприятия (МПЗ) и учитывается исходя из фактических затрат, связанных с производством данных МПЗ, то есть по фактической производственной себестоимости (п. 7 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н, п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н).

Как посмотреть себестоимость выпущенной продукции в 1С: Бухгалтерия 8 | Микос Программы 1С

На практике не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска, и тогда организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных (плановых) цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации. В конце месяца определяются фактические затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью.

Плановая себестоимость готовой продукции устанавливается организацией самостоятельно. Она может быть рассчитана на основании норм расхода материалов, зарплаты производственного персонала и иных затрат, необходимых для выпуска готовой продукции.

В «1С:Бухгалтерии 8» выпуск готовой продукции (полуфабрикатов) отражается документами Отчет производства за смену или Оказание производственных услуг. В прежних версиях программы при заполнении табличной части указанных документов требовалось обязательно указывать плановую цену, которая использовалась в качестве учетной цены, а также в качестве базы распределения прямых расходов внутри номенклатурной группы.

В программе можно предварительно установить плановые цены по каждому виду выпускаемой продукции (полуфабрикату) с помощью последовательности действий:

- в настройках параметров учета (раздел Администрирование — Параметры учета) установить тип цен, соответствующий плановым ценам, например, Плановая (выпуск). Тип цен выбирается из справочника Типы цен номенклатуры;

- установить плановые цены на готовую продукцию с помощью документа Установка цен номенклатуры (раздел Склад). В документе в качестве типа цен следует указать значение Плановая (выпуск).

Зафиксированные документом Установка цен номенклатуры плановые цены будут автоматически устанавливаться в документах Отчет производства за смену и Оказание производственных услуг.

Распределение затрат на выпуск продукции по плановой себестоимости в 1С:Бухгалтерии 3.0

По окончании месяца регламентными операциями в составе обработки Закрытие месяца определяется фактическая себестоимость готовой продукции и формируются проводки по корректировке плановой себестоимости до фактической.

1С:ИТС

Об установке плановых цен выпуска готовой продукции см. в «Справочнике хозяйственных операций. 1С Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет».

Развитие методики калькуляции себестоимости

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (см. Инструкцию по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). В «1С:Бухгалтерии 8» редакции 3.0 до недавнего времени прямые расходы, накапливаемые на указанных счетах, являлись «прямыми» только по отношению к номенклатурным группам. Внутри каждой номенклатурной группы «прямые» затраты требовалось распределить между отдельными позициями выпущенной продукции. Такое распределение выполнялось пропорционально плановой себестоимости.

Начиная с версии 3.0.53 программы себестоимость готовой продукции можно рассчитывать с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция.

При расчете себестоимости продукции программа позволяет комбинировать прямые расходы:

- распределяемые в рамках номенклатурной группы (прямые по отношению к номенклатурной группе);

- относящиеся к конкретной продукции (прямые по отношению к продукции).

В табличной части производственных документов (Отчет производства за смену, Поступление из переработки, Требование-накладная и т. д.), где указываются использованные материалы, появилась колонка Продукция. Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено пустым для тех расходов, для которых неизвестно или нецелесообразно определять, в себестоимость какой именно продукции (полуфабрикатов) они были включены. В этом случае прямые расходы распределяются по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

Подробнее о вариантах расчета себестоимости продукции в «1С:Бухгалтерии 8» редакции 3.0 читайте тут.

Отказ от плановой себестоимости

Расчет плановой себестоимости продукции вызывает у пользователей затруднение, особенно в небольших организациях, где отсутствует плановый отдел.

Начиная с версии 3.0.61.37 в «1С:Бухгалтерии 8» прямые расходы можно распределять без использования плановой себестоимости. Вариант распределения расходов выбирается в форме учетной политики (рис. 1).

Рис. 1. Настройки учетной политики

Если флаг Используется плановая себестоимость выпуска не установлен, то в документах выпуска готовой продукции и оказания услуг плановые цены указывать не требуется (поля Цена плановая и Сумма плановая в документе отсутствуют).

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. А расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов в составе обработки Закрытие месяца.

№ п/п

Учет у пользователя

Настройки «1С:Бухгалтерии 8» (ред. 3.0)

Не ведется учет выпуска готовой продукции (услуг)

Плановая себестоимость по умолчанию отключена (см. рис. 1)

Ведется учет выпуска готовой продукции (услуг)

Плановая себестоимость по умолчанию включена

Плановая себестоимость по умолчанию отключена

Использовалась плановая себестоимость, затем принято решение отказаться от ее применения

Можно отключить в любой момент, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года

Плановая себестоимость не использовалась, затем принято решение о ее применении

Можно включить со следующего месяца, но рекомендуется внести изменение в учетную политику организации и перейти на новый вариант учета с начала года.

Можно ли начать распределять расходы без использования плановой себестоимости уже сейчас, не дожидаясь окончания года? Возможные варианты приведены в таблице. Рассмотрим пример.

Пример

Организация выпускает два наименования готовой продукции «Продукции 1» и «Продукции 2», входящих в одну номенклатурную группу.

На изготовление 10 штук «Продукции 1» потребовалось «Материала 1» на сумму 100 000 руб. На изготовление 20 штук «Продукции 2» потребовалось «Материала 2» на сумму 2 000 руб.

Расходы на оплату труда в сумме 3 000 руб. распределяются пропорционально прямым расходам, отнесенным на конкретную продукцию.

Выполним расчет. Общая сумма прямых расходов, отнесенная на конкретную продукцию, входящую в одну номенклатурную группу, составляет:

102 000 руб. (100 000 руб. + 2 000 руб.).

Расходы на оплату труда, рассчитанные пропорционально стоимости «Материала1» и включенные в себестоимость «Продукции1» составляют:

2 941,18 руб. (100 000 руб. / 102 000 руб. х 3 000 руб.).

Расходы на оплату труда, рассчитанные пропорционально стоимости «Материала2» и включенные в себестоимость «Продукции2» составляют:

58,82 руб. (2 000 руб. / 102 000 руб. х 3 000 руб.).

Именно такой результат будет отражен в справке-расчете Калькуляция себестоимости (рис. 2) после выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца.

Рис. 2. Калькуляция себестоимости

Обратите внимание, что новая возможность доступна, если на счетах прямых затрат используется субконто Продукция.

Таким образом, прямые по отношению к продукции расходы являются альтернативной базой распределения затрат, прямых по отношению к номенклатурной группе.

От редакции. Вопросы организации учета услуг и производства продукции с использованием «1С:Бухгалтерии 8» редакции 3.0 (в т. ч. варианты расчета себестоимости с учетом новых возможностей программы) на практических примерах демонстрировали эксперты 1С на лекции от 19.04.2018 в 1С:Лектории. Подробнее — см. в 1С:ИТС .

Источник: buh.ru

Распределение косвенных расходов в 1С 8.3: настройка и методы

К косвенным расходам в 1С 8.3 относятся те расходы, которые невозможно отнести к конкретному выпускаемому изделию. К ним можно отнести оплату за воду, электричество, заработную плату бухгалтера и т. п.

Организация производит товары, затрачивая на их изготовление материалы. Но мы не можем точно узнать, сколько ушло косвенных расходов на определенную единицу произведенной продукции. В этой инструкции будет пошагово рассмотрено, как же все-таки их настроить и распределить в программе 1С: Бухгалтерия для начинающих.

Настройка программы

Распределение косвенных расходов, так же как и большинство функционала программы 1С 8.3 не будет корректно работать без произведения правильной начальной настройки.

В разделе «Главное» перейдите по ссылке «Учетная политика».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В самом низу открывшегося окна нажмите на гиперссылку «Налог на прибыль».

Методы распределения прямых расходов

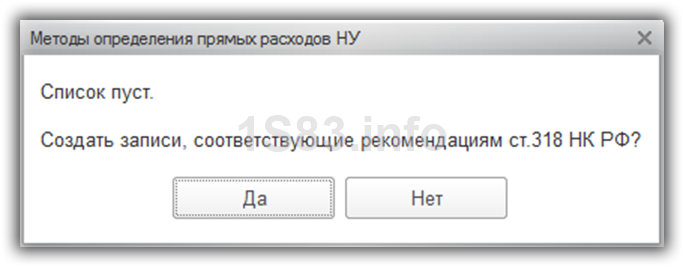

После этого появится окно с несколькими разделами настроек. Выберите «Налог на прибыль» и в открывшемся разделе откройте ссылку «Перечень прямых расходов». Данная настройка необходима потому, что все затраты кроме тех, которые перечислены в качестве прямых в дальнейшем будут учитываться в качестве косвенных.

В нашем случае список прямых затрат оказался пустым и программа предложила заполнить его автоматически.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Далее перед вами откроется список затрат, учитывающихся в качестве прямых. Настройте его по правилам ведения учета вашей организации.

Методы распределения косвенных расходов

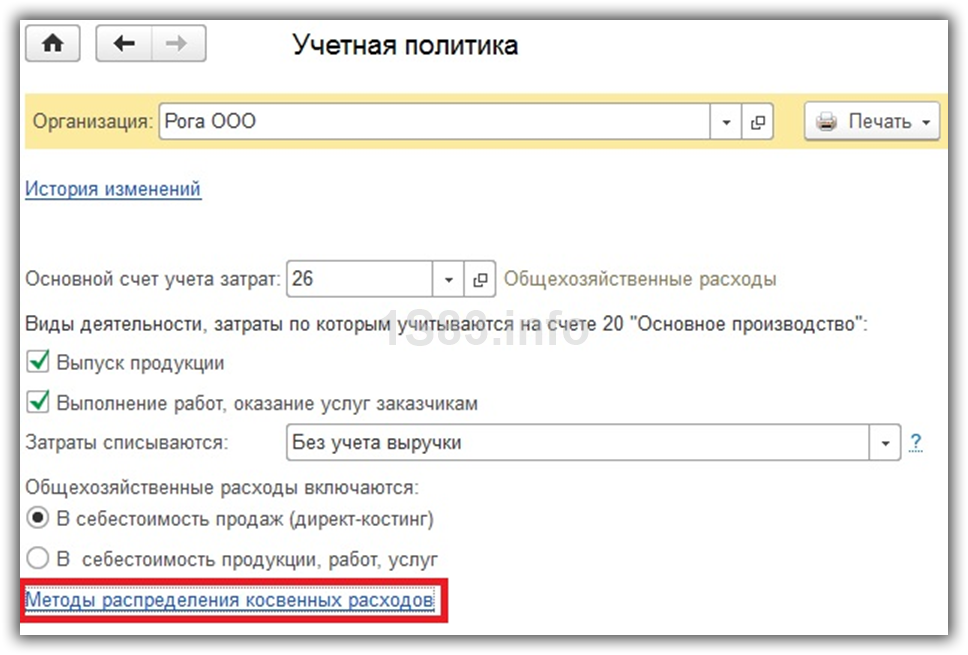

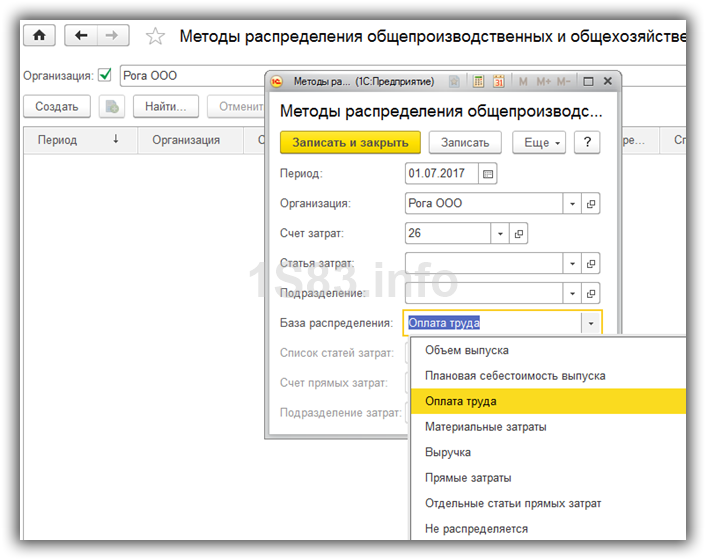

Теперь вернитесь обратно в окно учетной политики 1С 8.3 и откройте ссылку «Методы распределения косвенных расходов».

Перед вами откроется список правил для разнесения общехозяйственных и общепроизводственных расходов. Создайте новую запись и заполните ее.

Самое главное здесь – правильно указать то, как будут распределяться косвенные расходы (поле «База распределения»). В зависимости от указанного здесь значения косвенные расходы будут распределяться пропорционально количеству, себестоимости выпуска, выручке и пр.

Теперь перейдите в меню «Производство» и выберите одноименный пункт.

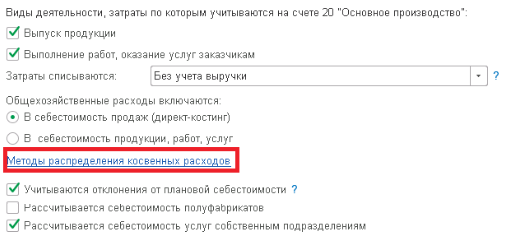

В открывшемся окне установите флаг «Производство».

Учет косвенных затрат

В программе 1С:Бухгалтерия существует много документов для отражения косвенных затрат. К ним можно отнести поступления товаров и услуг, ТН, списания, некоторые регламентные операции и т. д.

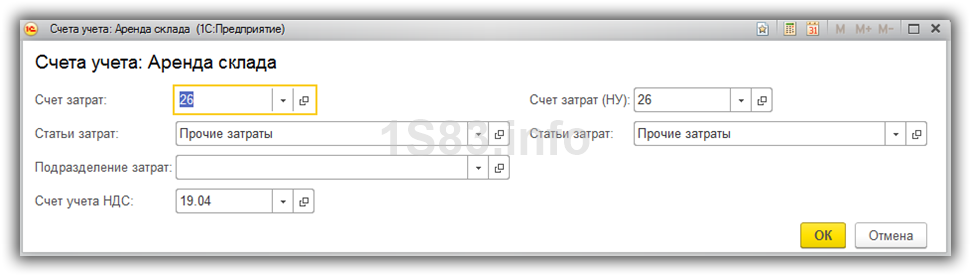

В нашем примере в документе поступления услуги по аренде склада можно детально настроить счет учета.

Здесь можно указать не только сам счет учета. Если по каким-либо причинам у вас нет данного функционала, проверьте правильность описанной выше настройки.

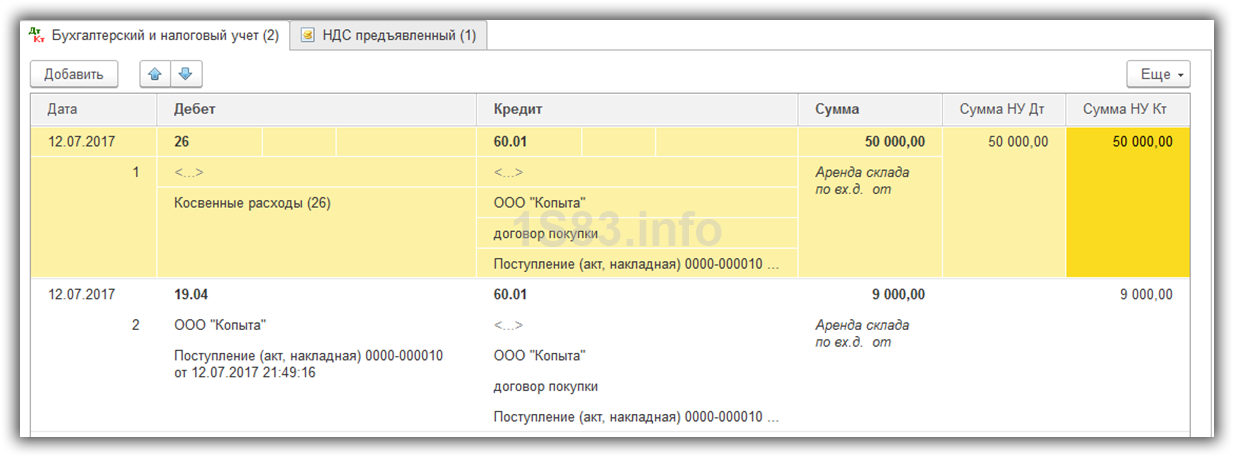

После проведения документ сформировал следующие движения.

Распределение косвенных расходов в отчетности

Подробно посмотреть, как распределились косвенные расходы, вы можете в соответствующей справке-расчете. Похожие данные можно так же получить при формировании оборотно-сальдовой ведомости по-нужному счету. Там так же будет отражаться закрытие косвенных расходов.

Счета по косвенным расходам закрываются при выполнении регламентных операций закрытия месяца.

- Открытие дополнительного отчета в 1С программно

- Учетная политика в 1С 8.3: где найти и как заполнить на примерах

- Расчет себестоимости в 1С 8.3 Бухгалтерия 3.0 — пошаговая инструкция

- Книга учета доходов и расходов в 1С 8.3: где найти, как заполнить, проблемы

Источник: 1s83.info

Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

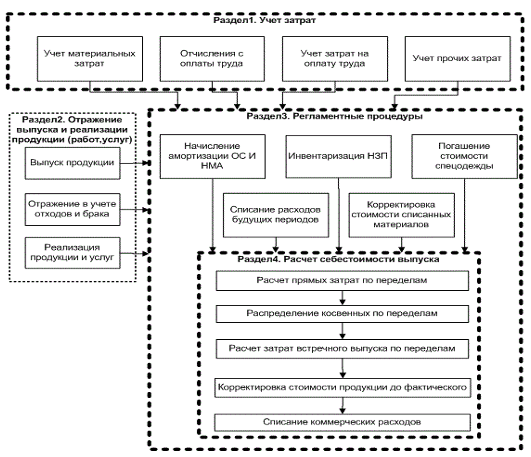

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации. На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3. Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

- Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

- Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной политики варианта «По методу директ-костинг») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

База распределения

Описание

Плановая себестоимость выпуска

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг.

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг.

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы».

Отдельные статьи прямых затрат

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке.

Согласно расходам на оплату труда основных производственных рабочих.

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы.

Распределение происходит пропорционально выручке от реализации.

Методы распределения затрат в программе производятся в настройках учетной политики («Главное» – «Учетная политика»).

Указание методов распределения косвенных расходов.

- Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

- «Требование-накладная»;

- «Поступление товаров и услуг» (закладка «Услуги»);

- «Авансовый отчет» (закладка «Прочее»).

- «Отражение зарплаты в регламентированном учете».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

- согласно методу «ФИФО»;

- согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

- себестоимость рассчитывается исходя из номенклатурных групп;

- затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг.

Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену» и «Оказание производственных услуг» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры» (Раздел «Склад» – «Цены» – «Установка цен»).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

- «Отчет производства за смену» предназначен для отражения выпуска продукции и услуг;

- «Оказание производственных услуг» используется для отражения выпуска и реализации услуг производственного характера.

При расчете фактической себестоимости продукции (операция «Закрытие месяца») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

- Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от установленной последовательности закрытия подразделений.

- Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации», которая была описана выше.

- Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

- Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

- справка-расчет «Калькуляция себестоимости»;

- справка-расчет «Распределение косвенных расходов»;

- справка-расчет «Себестоимость продукции».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.

Источник: www.audit-it.ru