Учетную политику в онлайн-бухгалтерии часто можно настроить: например, выбрать счета для отнесения расходов по зарплате, настроить формы отчетности, объем учета расходов при закрытии месяца.

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Учет в разных отраслях

Учет торговой организации или предприятия из сферы услуг отличается от учета на производстве. Убедитесь, что онлайн-бухгалтерия дает необходимые возможности.

Например, если сервис позволяет вести учет затрат по проектам, в нем будет удобно работать компаниям, которые оказывают услуги разных направлений или разным крупным заказчикам.

Если в сервисе есть учет готовой продукции, комплектация товаров, оценка себестоимости, в нем смогут работать производственные предприятия.

Еще в бухгалтериях бывают полезные возможности: учет лизинга, торговли на маркетплейсах, валютных операций, прослеживаемых товаров. Если документов для оформления таких операций нет в системе, их придется оформлять через бухгалтерские справки, и это неудобно.

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.

Первичные учетные документы

Любой учет начинается с создания первичных учетных документов: накладных на товары, актов о предоставлении услуг, кассовых ордеров, банковских выписок и так далее. Бухгалтер вводит сведения в онлайн-бухгалтерию из реальных документов, создавая их «системные копии», на основе этих данных и строится учет.

Ввод первичных документов в систему — это самая рутинная, но ответственная часть работы бухгалтера. Если вводить сведения с ошибками, будут проблемы в учете и отчетности, а это создаст проблемы с налоговой. При ОСНО первички больше: к каждому документу-основанию прилагается счет-фактура с выделенным НДС. Поэтому важно, чтобы ввод документов был удобным и хотя бы отчасти автоматизированным.

Например, в Контур.Бухгалтерии есть автоматическая загрузка банковской выписки из интернет-банка, и бухгалтеру не нужно просить у руководителя выгружать файлы из банка. А платежные поручения можно создать в сервисе и отправить в интернет-банк. Все это экономит время и избавляет от ошибок.

Электронный документооборот тоже серьезно облегчает работу: можно получить электронную накладную или УПД от контрагента и принять к учету в два клика — и не нужно вручную «перебивать» цифры с бумаги.

Если у сервиса есть интеграция с товароучетными системами или кассами, можно легко принимать входящие накладные, z-отчеты из касс, чтобы на их основе создавать кассовые ордеры и отчеты о безналичной рознице.

Но полностью избавиться от бумажных документов почти нереально. Поэтому в онлайн-бухгалтериях бывают системы распознавания сканов. Сервис читает данные на скане, переносит их в поля документа, а бухгалтеру нужно проверить правильность распознавания.

Налоговый учет

На ОСНО компании и ИП платят такие налоги:

- налог на прибыль для организаций и НДФЛ по ставке 13% для ИП.;

- НДС;

- налог на имущество;

- транспортный налог;

- земельный налог;

- если вы продаете товары некоторых категорий: алкоголь, сигареты, топливо — то платите еще и акцизы;

- если есть сотрудники, нужно удерживать и перечислять в бюджет НДФЛ и страховые взносы.

Онлайн-бухгалтерия должна рассчитывать все эти налоги, напоминать о сроках уплаты и заполнять платежные поручения для их перечисления. С 2023 года схема уплаты налогов изменилась: появился единый налоговый платеж и уведомления об исчисленных суммах. Сервис должен сам определять, по каким платежам нужны уведомления, и формировать их, рассчитывать общую сумму платежей и заполнять платежное поручение.

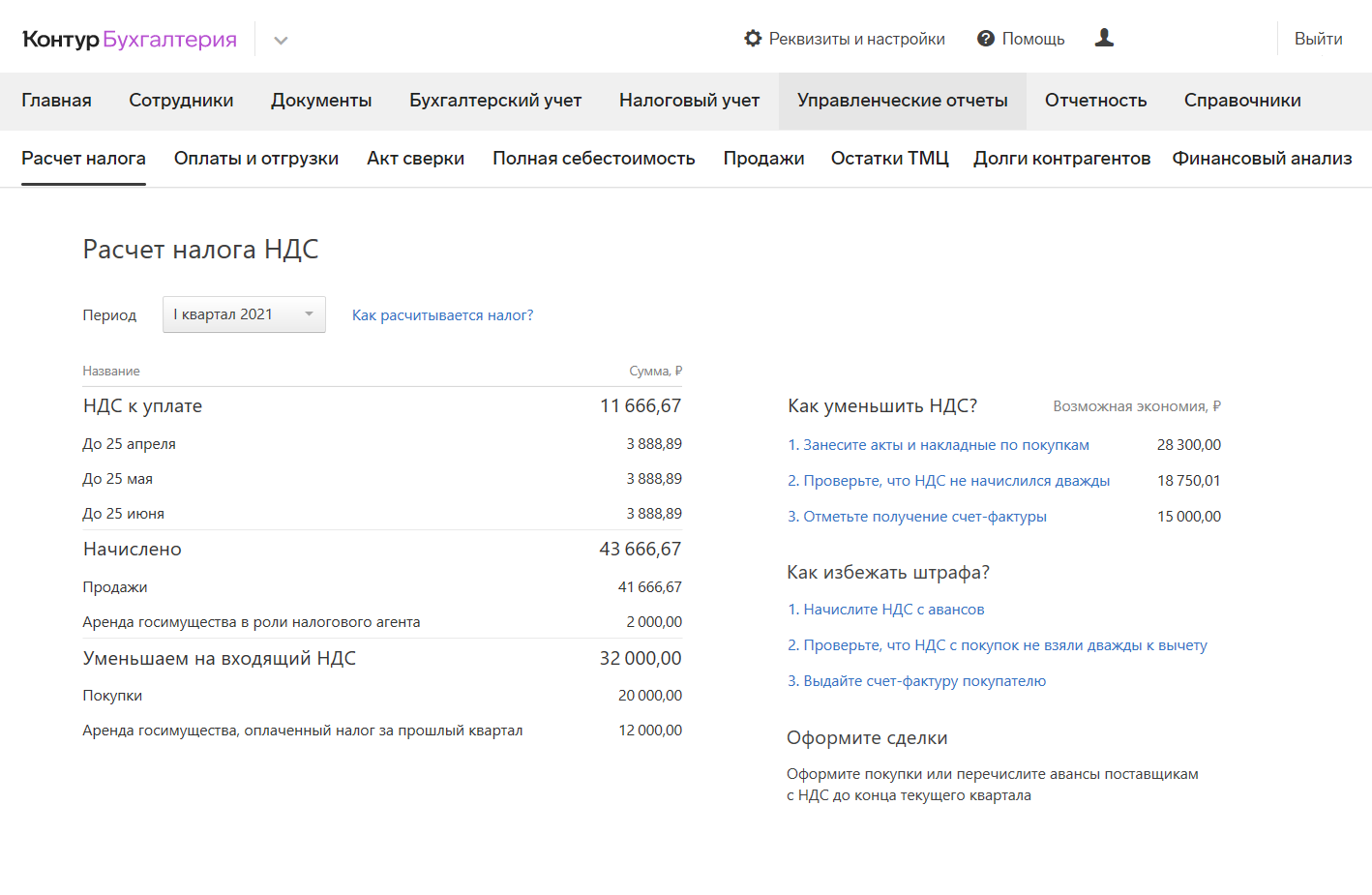

Главные сложности при ОСНО связаны с расчетом и уплатой НДС, поэтому в онлайн-бухгалтериях можно найти аналитику для работы с этим налогом. В Контур.Бухгалтерии есть отчет по предварительному расчету НДС. Он показывает, из каких сумм складывается налог и как его можно законно снизить. А еще система ищет ошибки, задвоения, недостающие документы по НДС — и предлагает все это исправить, чтобы применить все вычеты и корректно рассчитать налог. Кроме того, в Бухгалтерии можно переносить вычеты по НДС между кварталами.

Бухгалтерский учет

Как вести бухгалтерию ИП на ОСНО

Индивидуальный предприниматель на общей системе налогообложения освобожден от бухгалтерского учета. Достаточно того, что он регистрирует хозяйственные операции своей деятельности в Книге учета доходов и расходов, то есть ведет налоговый учет. Бывает, что предпринимателю удобнее не отказываться от бухучета. Рассмотрим, для чего может понадобится бухгалтерия, как ее вести и в чем особенности учета ИП на ОСНО.

Оглавление Скрыть

- Бухучет ИП на ОСНО

- Налоговый учет ИП на ОСНО

- Как вести учет ИП на ОСНО: пошаговая инструкция для начинающих

- Заключение

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Бухучет ИП на ОСНО

О том, должен ли ИП вести бухгалтерский учет, сказано в п.п. 1 п. 2 ст. 6 Федерального закона № 402-ФЗ от 6 декабря 2011 г. Предприниматель может этого не делать, если ведет учет доходов, расходов и других объектов налогообложения.

Бухучет может понадобиться ИП на ОСНО по разным причинам, например:

- чтобы лучше контролировать результаты своей деятельности;

- ради сотрудничества с крупными заказчиками – из бухотчетности они смогут получить представление о состоянии бизнеса ИП;

- для участия в тендерах – бухгалтерская отчетность может входить в список документов для подачи заявки;

- для получения кредита – бывает, что банки просят предоставить баланс и регистры бухгалтерского учета, чтобы проанализировать финансовое состояние заемщика.

Обычно ведение бухучета подразумевает, что каждую хозяйственную операцию деятельности нужно отражать с помощью специальных счетов, формировать и сдавать на проверку баланс и т. д.

На выбор у предпринимателя есть два варианта ведения бухучета – полный или упрощенный.

При упрощенном порядке можно сократить количество бухгалтерских счетов. Например, оставить только сч. 20 «Основное производство» вместо:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

ИП, которые относятся к микропредприятиям, могут не применять в бухучете метод двойной записи, то есть обойтись без одновременной регистрации сумм каждой операции по дебету и кредиту взаимосвязанных счетов.

Микропредприятиями считаются вновь зарегистрированные ИП и те, у кого за прошлый календарный год доход не более 120 млн. руб., а среднесписочная численность работников не превысила 15 человек.

Малые и микропредприятия могут формировать упрощенную бухгалтерскую отчетность: только баланс и отчет о финансовых результатах без детализации показателей (п. 6 Приказа Минфина № 66н от 02 июля 2010 г.).

Если ИП на ОСНО решит вести бухгалтерию в общеустановленном порядке, ему нужно руководствоваться нормативными документами:

- Федеральный закон № 402-ФЗ от 6 декабря 2011 г. «О бухгалтерском учете».

- Положения по бухгалтерскому учету (ПБУ).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина № 94н от 31 октября 2000 г.

Если предприниматель начинает вести бухгалтерию не с нуля, а уже проработав какое-то время, то нужно рассчитать входящие остатки по бухгалтерским счетам. Для этого потребуется учесть по правилам бухучета имущество и обязательства, связанные с предпринимательской деятельностью.

Заполните отчётность в 3 клика!

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Налоговый учет ИП на ОСНО

Чтобы правильно рассчитывать налоги и отчитываться по ним, предприниматели обязаны вести налоговый учет. У ИП на ОСН для этого предназначена книга учета доходов и расходов и хозяйственных операций (форма утверждена Приказом Минфина России № 86н, МНС России N БГ-3-04/430 от 13 августа 2002 г.).

Книга нужна для расчета налоговой базы по НДФЛ – разницы между доходами и документально подтвержденными расходами от предпринимательской деятельности. Расходы, которые уменьшают доходы ИП, приведены в ст. 221 НК РФ.

Доходы и расходы предприниматель на ОСНО может учитывать:

- методом начисления – в периоде, к которому относятся;

- кассовым методом – в момент поступления оплаты на расчетный счет или в кассу.

Однако, это спорный момент. Так, по мнению Минфина, для расчета НДФЛ эти понятия не применимы, и учитывать доходы и расходы ИП нужно в особом порядке:

- доходы – по факту оплаты, то есть на день перечисления денежных средств в кассу или на расчетный счет, на день передачи доходов в натуральной форме и т.д. (п. 1 ст. 223 НК РФ);

- расходы – при условии, что они экономически обоснованы, оплачены, документально подтверждены и связаны с получением доходов.

Это значит, что в базу по НДФЛ предприниматель на ОСНО должен включать полученные в счет будущих поставок авансы, а для признания расходов факта оплаты недостаточно: товар должен быть поставлен (услуга оказана, работа выполнена).

В Постановлении Президиума ВАС РФ № 3920/13 от 8 октября 2013 г. и Решении ВАС РФ № ВАС-9939/10 от 8 октября 2010 г. высказана другая точка зрения – предприниматели вправе выбирать, как им учитывать доходы и расходы: кассовым методом или методом начисления.

Так как единого мнения пока нет, предпринимателю безопаснее работать по кассовому методу, а тем, кто выберет метод начисления, возможно, предстоит отстаивать свою позицию в суде.

Для расчета суммы НДС, подлежащей уплате в бюджет, предпринимателю на ОСНО нужно вести:

- книгу продаж, в которой регистрируют выставленные счета-фактуры;

- книгу покупок, в которую заносят счета-фактуры, полученные от поставщиков.

Сроки сдачи отчетности и уплаты налогов для ИП на ОСНО:

| НДС (ставки 0, 10 и 20%) | Декларацию сдают только в электронном виде ежеквартально не позднее 25 числа, следующего за отчетным кварталом. | Перечисляют НДС в бюджет равными частями (квартальную сумму делят на 3) в течение трех месяцев после отчетного квартала до 25-го числа каждого месяца. |

| НДФЛ (13% для резидентов и 30% для нерезидентов) | Налоговую декларацию по форме 3-НДФЛ подают ежегодно до 30 апреля года, следующего за отчетным. | ИП должен самостоятельно рассчитать авансовые платежи исходя из фактических доходов за 3, 6 и 9 месяцев и уплатить до 25 апреля, июля и октября соответственно. |

Сроки сдачи отчетности и уплаты налогов

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчёт

Предприниматель должен уплачивать за себя страховые взносы. Они состоят из двух частей:

- фиксированной;

- дополнительной – 1 % с доходов свыше 300 тысяч рублей.

В 2021 году фиксированная часть составляет 40 874 руб.

Суммы взносов за себя не зависят от того, как работает ИП – без работников или с наемным персоналом, получает ли доход. Отчитываться по ним не нужно.

Индивидуальные предприниматели могут перечислять фиксированные взносы как им удобно – помесячно, поквартально или сразу одним платежом. Главное, оплатить всю сумму в срок до 31 декабря. Дополнительный взнос в виде 1% с доходов свыше 300 тысяч рублей нужно перечислить до 1 июля следующего года.

Учет ИП на ОСНО без работников немного проще. Количество отчетности и платежей в бюджет значительно увеличится, если предприниматель наймет хотя бы одного сотрудника. Нужно сдавать отчетность в налоговую, пенсионный фонд, соцстрах, платить страховые взносы. А еще ИП с работниками в обязательном порядке ведет кадровый учет, причем независимо от системы налогообложения.

Общие ставки страховых взносов за работников:

- на социальное страхование (на случай временной нетрудоспособности) – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- от несчастных случаев на производстве – ставка варьируется от 0,2 до 8,5% (зависит от класса профессионального риска основной деятельности ИП, определяется по коду ОКВЭД).

Но если ИП относится к малому бизнесу, ставки взносов за работников будут ниже. С зарплаты в пределах МРОТ нужно платить по обычным ставкам, перечисленным выше, а с части, превышающей МРОТ, ставки меняются:

- на пенсионное страхование — 10%;

- на медицинское страхование — 5%;

- на социальное страхование — 0%

- ставки на страхование от несчастных случаев не меняются.

Все взносы перечисляют до 15-го числа месяца, следующего после месяца начисления.

Как налоговый агент предприниматель должен удержать НДФЛ из начислений в пользу работников (13% у резидентов и 30% у нерезидентов) и перечислить эту сумму в бюджет не позднее следующего дня после выплаты зарплаты.

С 2021 года с доходов свыше 5 миллионов рублей в год НДФЛ удерживают по повышенной ставке 15%.

Как работодатель ИП сдает такие отчеты:

- расчет по страховым взносам – каждый квартал до 30-го числа месяца, следующего за отчетным кварталом;

- форма 6-НДФЛ – ежеквартально не позднее последнего числа месяца, следующего за отчетным периодом, и за год – до 1 марта.

- СЗВ-М – до 15-го числа каждого следующего месяца за предыдущий;

- СЗВ-стаж – ежегодно до 1 марта года, следующего за отчетным.

- СЗВ-ТД — каждый месяц до 15 числа если были кадровые изменения кроме приема и увольнения (перевод, переименование организации и т.д.). При приеме и увольнении СЗВ-ТД сдают не позднее следующего дня после издания приказа.

- 4-ФСС – ежеквартально. Если сдавать в бумажном виде, то до 20-го числа месяца после отчетного периода, в электронном – до 25-го числа.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Источник: www.moedelo.org

Настройка учетной политики для ИП на ОСНО в 1С: Бухгалтерии предприятия ред. 3.0 — ВИДЕО

Общая система налогообложения является самой сложной из всех существующих на данный момент систем. Для организаций на ОСНО мы практически ежедневно выпускаем ряд статей, помогающих корректно вести учёт. Но мало уделяем внимания учету у индивидуальных предпринимателей на ОСНО, хотя порядок его ведения существенно отличается от учета организаций. Спешим исправить эту ситуацию и начнём с настройки учётной политики для целей бухгалтерского и налогового учёта ИП на ОСНО в программе 1С: Бухгалтерия.

Ссылки на материалы, которые упоминаются в ролике:

Автор видео: Алина Календжан

Понравилось видео? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai