Ведение бюджета кажется многим предпринимателям сложным и ненужным делом. «Главное – больше заработать, а как потратить – разберемся!». Этот подход очень популярен. Зачем тратить время на скучные и непонятные цифры? Но именно правильное бюджетирование позволяет компании достигать поставленных целей и расти быстрее конкурентов. Стоит только уделить немного времени и разобраться, как составлять и где вести бюджет.

Бюджет – это постатейный план, который включает доходы и расходы компании на определенный период, с назначением ответственных за каждую статью. Чаще всего он составляется на год, но фирма сама может увеличивать или уменьшать срок, на который рассчитан бюджет. Для маленького бизнеса точное планирование на несколько лет вперед невозможно. А в крупной компании составлять бюджет на месяц нецелесообразно: больше времени уйдет на его подготовку.

Плюсы бюджетирования

1. Бюджет помогает проанализировать работу компании

Процесс планирования заставляет отстраниться и посмотреть со стороны на свой бизнес, что дает возможность увидеть ошибки. Иногда в текущей работе не очевидны большие затраты на аренду, рекламу, недооцениваются мелкие расходы. При составлении и исполнении бюджета на эти моменты приходится обращать внимание.

Как вести учёт доходов и расходов в Гугл таблице

Светлана Соколова, генеральный директор коммуникационного агентства MYGRIBS:

«У нас небольшая компания – 25 человек, мы занимаемся комплексным продвижением в социальных сетях.

Долгое время мы не вели финансовый учет – примерно представляли соотношение доходов и расходов, отслеживали только крупные для нашей компании затраты, не учитывая мелкие бытовые. Это привело к слишком большим издержкам, которые не было возможности отследить. Смысла нанимать отдельного финансиста в штат не было, поэтому проблемы решали своими силами.

В прошлом году мы подключили облачный сервис ПланФакт, он позволяет автоматизировать и структурировать информацию со всех расчетных счетов и, соответственно, вести бюджет доходов и расходов и бюджет движения денежных средств. Там же мы контролируем оборот компании, количество затрат и их цель.

Сейчас мы имеем возможность отслеживать расходы по каждому проекту отдельно, их маржинальность и себестоимость. Результаты такого анализа помогают четко оценить нашу эффективность как бизнеса, видеть результативность или необходимость каждого контракта, а главное – оценить реальную себестоимость наших услуг, которая оказалась на порядок выше, чем мы считали ранее. В итоге мы пересчитали стоимость услуг агентства и увеличили оборот компании»

2. Финансовые потоки лучше контролируются, когда есть четкое понимание, к чему нужно стремиться

«Много заработать» – звучит как мечта, а не как цель. Много это сколько? За какой период? Какими способами этого добиться? Бюджет помогает конкретизировать цель и определить, сколько нужно потратить средств для ее достижения.

Максим Ковалевский, директор Chocolate Fiesta:

«Оборот стартапа – вещь крайне непредсказуемая.

Например, в 2020 году квартальная выручка колебалась в диапазоне от 100 тысяч рублей (шоковое состояние экономики из-за коронавируса) до 1,5 миллионов рублей (4 квартал 2020). Поэтому жесткое планирование доходов в нашем случае – дело неблагодарное.

Но, например, по маркетинговым затратам планирование действительно необходимо – ежемесячные затраты на маркетинг рассчитываются исходя из планируемой выручки и историческим данным по соотношению выручки к маркетинговым затратам. На данный момент это соотношение у нас в среднем составляет 7. Сейчас, планируя увеличить ежемесячную выручку до 700-800 тысяч, мы начинаем тратить на маркетинг порядка 100 тысяч рублей в месяц»

3. Ведение бюджета дисциплинирует, позволяет избежать непредсказуемых трат и кассовых разрывов

Когда приходит оплата за большой проект, есть соблазн сразу ее потратить. Вот, неплохо было бы обновить технику, устроить корпоратив, вложиться в криптовалюту. Но бюджет не даст этого сделать: в нем четко прописано, какие запланированы расходы.

Александр Высоцкий, основатель консалтинговой компании Visotsky Consulting:

«Финансовое планирование – необходимый инструмент для компаний любого размера. У меня уже довольно крупная консалтинговая компания, есть 2 филиала в России (офис в Москве – 30 сотрудников и в Новосибирске – 15).

По моей модели финансового планирования используется одновременно бюджет доходов и расходов с бюджетом движения денежных средств. Это помогает более точно управлять финансами. Мы никогда не выстраиваем стратегическую работу с финансами «в моменте», а планируем, у нас есть бюджет на год вперед.

При этом еженедельно руководители принимают решение на что тратить деньги «в моменте», рассматривая заявки на выделение средств всех подразделений. Они руководствуются позицией выделения денег на то, что принесет больше результата и соответственно увеличит доход компании в последующий период»

Минусы ведения бюджета

- Составление и контроль исполнения бюджета требуют времени. Невозможно один раз составить план и копировать его из месяца в месяц. Какой бы стабильной ни была работа фирмы, изменения все равно будут.

- Бюджет может добавить сотрудникам «бумажной» работы: отчетов, планов, пояснительных записок.

- Внедрение бюджета может вызвать недовольство у коллектива.

Этапы составления бюджета:

За формирование бюджета обычно отвечает финансовый директор. Данные могут собираться «снизу вверх»: подразделения компании составляют свои бюджеты, информация собирается по всей компании, объединяется и получается общий бюджет. В этом случае бюджет получается максимально приближенным к реальным условиям, но есть риск искажения первоначальных данных. Руководителям подразделений может быть выгодно занизить предполагаемый доход или необоснованно завысить расходы.

При подходе «сверху вниз» формируется общий бюджет для компании, который отвечает целям и стратегии ее развития, а потом «спускается» подразделениям. Минус этого подхода: большие затраты времени на составление.

Комбинированный подход: сначала подразделения формируют свои бюджеты, потом они объединяются и корректируются в зависимости от стратегии компании, а дальше опять «спускаются» вниз.

Независимо от подхода, формирование бюджета включает следующие этапы:

1. Прогноз спроса на товары или услуги компании

При прогнозировании учитывается занимаемая ниша, сезонность, продажи в прошлых периодах. Показатели нельзя взять с потолка. Если в среднем продается сто плюшевых медведей на сто тысяч рублей в месяц, не стоит планировать продажи на десять миллионов. Как бы сильно этого не хотелось.

2. Учет переменных расходов

Производство ста медведей требует определенного количества ткани, фурнитуры, набивки, упаковки. На этом этапе нужно оценить, какие запасы материалов и продукции есть у компании. Может быть, вообще не придется ничего производить – партия из ста игрушек уже лежит на складе. Или нужно купить весь материал, потому что запасы истощились.

К переменным расходам относятся также траты на доставку, хранение товара, продвижение. Компании, давно ведущие учет, например, в нашем сервисе, знают сколько денег нужно тратить на рекламу, чтобы развиваться. Этот показатель можно учитывать при составлении финансового плана.

3. Учет постоянных расходов

Сюда включается аренда швейного цеха и офиса, зарплата административного и производственного персонала, затраты на связь, коммунальные услуги, амортизация и другое. Обычно эти расходы приблизительно одинаковые в каждом периоде, поэтому они называются постоянными.

4. Назначение ответственных

За каждую статью бюджета должен кто-то отвечать. Только так это работает на благо компании.

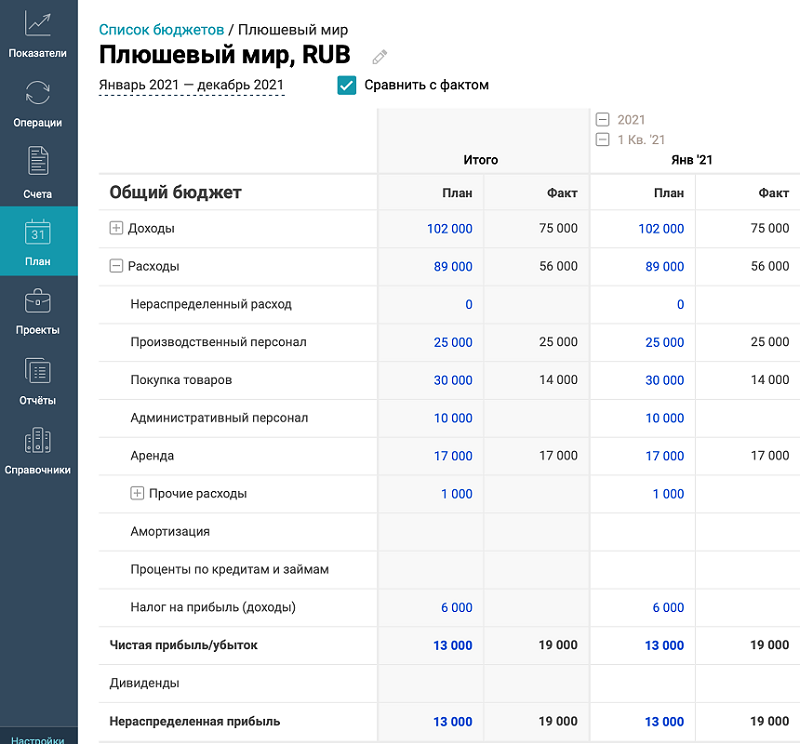

Бюджет доходов и расходов (БДР) – это прогноз прибылей и убытков на будущий период. Он помогает запланировать прибыль, оценить доходность и эффективность бизнеса. Сколько прибыли принесет производство игрушек? Как она изменится по сравнению с прошлым периодом? Как повлияет на бизнес увеличение расходов?

На эти вопросы поможет ответить БДР.

Любой бизнес может сам разработать структуру бюджета, которая ему подходит, но проще и быстрее воспользоваться готовыми решениями. В сервисе ПланФакт уже есть готовая модель:

По мере внесения поступлений и платежей, можно будет увидеть, как выполняется бюджет, по каким статьям получается сэкономить, а где идет перерасход. Оперативный учет позволяет увидеть точную картину работы.

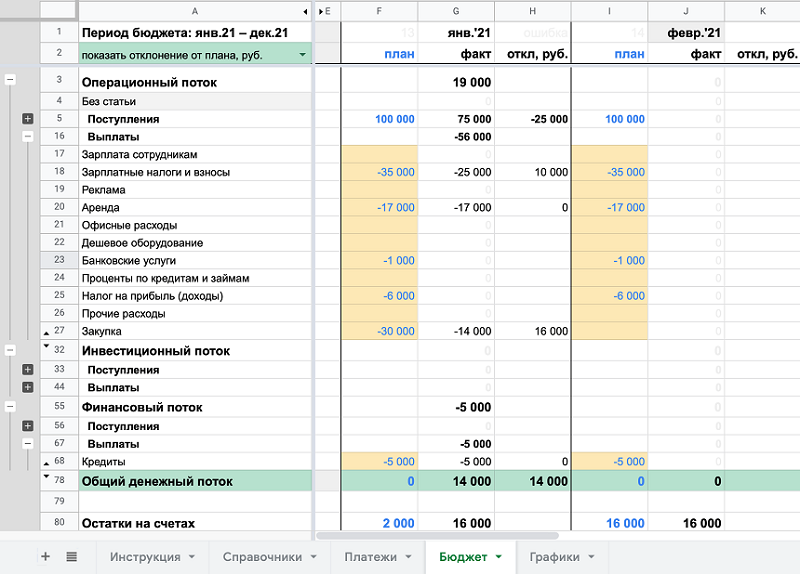

Бюджет движения денежных средств (БДДС) – прогноз притоков и оттоков денежных средств. Он показывает, насколько обеспечена компания деньгами, не грозит ли ей кассовый разрыв, нужно ли привлечь дополнительные средства.

Состоит из трех блоков:

- Операционная деятельность – все, что связано с обычной работой компании: доходы от производства и продажи товаров, оказания услуг, траты на сырье и оплату труда, налоги и так далее.

- Инвестиционная деятельность: долгосрочные вложения, например, в основные средства, и доход от продажи активов. Если компания по производству мишек решит купить новое оборудование, расходы нужно будет отнести в этот блок.

- Финансовая деятельность: к ней относятся полученные и погашенные кредиты (кроме процентов по ним), лизинг, вложения учредителей. Компания из нашего примера относит к этому потоку ежемесячные выплаты по кредиту.

Чтобы максимально упростить ведение бюджета, мы разработали шаблон БДДС в Excel. Скачивайте и пользуйтесь бесплатно.

Работать с ним просто:

- Во вкладке «Платежи» достаточно внести остатки по счетам и плановые показатели по статьям доходов и расходов.

- Можно адаптировать бюджет для любого бизнеса. Для этого в «Справочнике» есть возможность добавить новые статьи доходов и расходов. В нашем примере это статья «Закупка», где отражены расходы на сырье.

Все готово, можно работать. Все операции (поступления и расходы) фиксируются в «Платежах». В разделе «Бюджет» будет видно выполнение плана по статьям, а на вкладке «Графики» – финансовый поток, остатки на счетах и прогноз кассового разрыва.

Это удобный инструмент для контроля финансов, с ним плановые показатели всегда под рукой. Вносить платежи может любой уполномоченный сотрудник, ему нужно лишь предоставить права. Руководитель может оценить ситуацию в целом и оперативно корректировать работу компании.

Бюджетный цикл

Он состоит из трех фаз: планирования, контроля и анализа.

Самая важная часть ведения бюджета – планирование, ошибка здесь может дорого обойтись. Но остановиться на планировании нельзя: без выполнения следующих шагов бюджет останется просто проектом.

На этапе контроля все расходы и доходы, возникающие в результате работы компании, аккуратно фиксируются. Бюджетный период обычно разбивают на более короткие отрезки, например, квартал или месяц, чтобы было более четкое понимание показателей, к которым нужно стремиться. Это поможет скорректировать работу, если возникнет какая-то проблема.

После выполнения бюджета наступает стадия анализа. Рассматривается прошедший период, сравниваются плановые и фактические показатели, выясняется, удалось ли достигнуть поставленных целей, что помогло, что помешало, какие факторы нужно учесть в следующем бюджете.

Потом опять начинается стадия планирования: на основе полученных данных формируется бюджет на следующий период.

Каким бы сложным не казалось ведение бюджета, достаточно просто начать. Планирование доходов и расходов дает предпринимателю очень много – это анализ работы компании и возможность объективно оценить свою деятельность. Два числа на листочке с планом по выручке и затратам – уже бюджет, если он основан на анализе и принят к исполнению. Со временем из него может вырасти идеально отлаженная система, подходящая для конкретной фирмы.

Источник: planfact.io

Выбор программы для учета дохода и расхода семьи

Современные программы учета расходов и доходов семьи перестали быть лишь прерогативой финансистов и программистов, но превратились для многих в повседневную реальность. С учетом огромного количества статей расходов и доходов, которые множатся с каждым годом, далеко не просто самостоятельно вести бухгалтерию семьи, управлять бюджетом и эффективно распределять средства. Поэтому использование специального ПО актуально, как никогда.

Для эффективного планирования семейного бюджета с использованием программы, необходимо знать:

1) Доходы каждого члена семьи абсолютно по всем статьям (заработная плата, доход от аренды, дополнительные проекты, депозиты и т.д.)

2) Все статьи расходов – как общие (коммунальные услуги, совместный отпуск, продукты питания), так и индивидуальные (обеды на работе/в школе, заправка личного авто, походы в кафе и т.д.)

Основное требование любой программы, независимо от функционала и назначения, доступных опций и особенностей, заключается в своевременном заполнении каждой графы. Неэффективно вносить суммы в соответствующие пункты по выходным или по принципу «вспомнил – записал». Только точные и своевременные расчеты позволяют видеть все движения средств и эффективно планировать бюджет.

Для чего нужны специальные приложения, учитывающие все траты и прибыль

При выборе программы для учета доходов и расходов семьи необходимо определиться с некоторыми моментами:

1) Четко определить, зачем и с какой целью ведутся записи, чтобы анализ был максимально информативным и простым, способствующим дальнейшему составлению плана и достижению поставленных задач

2) Выбор онлайн или оффлайн сервиса – онлайн-версии позволяют в режиме реального времени обновлять записи всех членов семьи, синхронизировать информацию, но требуют постоянного наличия Интернета, оффлайн можно заполнять где угодно, но потом нужно дублировать или синхронизировать сведения

3) Бесплатные и платные приложения – часто создаются одним разработчиком, бесплатные позволяют использовать урезанный набор функций, платные гарантируют полную поддержку. Но сегодня можно найти огромное количество свободно распространяемых в сети программ, в которых можно вести как доходы, так и расходы семьи быстро и удобно, поэтому выбрать бесплатный вариант не составит труда

4) Наличие конкретных опций и удобных функций – список требований определится только в процессе использования, поэтому прежде, чем будет найдено идеальное приложение, скорее всего, придется попробовать несколько

Как правило, основной проблемой в процессе ведения учета становится не отсутствие или наличие в программе каких-то пунктов, а отсутствие дисциплины у пользователей. Чтобы понять, куда деваются деньги, необходимо учитывать не только крупные покупки, но каждую чашку кофе, выпитую по дороге на работу, каждую шоколадку.

Более того, обычно именно мелкие «незаметные» траты составляют львиную долю затрат. Поэтому вносить нужно абсолютно все, чтобы создать полную картину, а потом уже на основе полученных данных можно будет делать выводы и корректировать бюджет, управлять финансами. Так, согласно статистике, тщательное ведение домашней бухгалтерии дает шанс снизить расходы примерно на 25-30%.

Источник: invest2you.com

Как вести учет своих расходов/доходов и какую программу для этого выбрать?

От автора:Когда вы начнете уважать деньги, тогда деньги начнут уважать васУчет (фиксация) каждого движения своих личных финансов — это один из самых первых, базовых шагов, который гарантированно приведет вас к финансовому благополучию. Однако, мало кто делает этот шаг – даже те, кто не раз слышал (читал) про это простейшее правило обращения с деньгами. Причин НЕделания достаточно много:

- элементарная забывчивость – люди попросту забывают записывать (учитывать) свои расходы и доходы;

- желание «казаться» богатым – я что, нищий на паперти, собирающий милостыню-мелочь?

- застенчивость – кому то очень сложно (стыдно, некомфортно) прилюдно считать деньги или делать записи о своих расходов;

- банальная лень – за которой прячется НЕпонимание важности фиксации каждого движения денег.

И еще одна причина – «глаза разбегаются, не знаю, что выбрать» — так я трактую вопрос, присланный мне недавно.

Александр, какой программой по учету личных финансов Вы порекомендуете воспользоваться, простой и понятный интерфейс и хорошим функционалом, желательно с установкой на любой носитель (комп, планшет или девайс)? Спасибо!

Свой ответ на этот вопрос начну с напоминания, какие плюсы несет выполнение этого правила финансовой грамотности — «вести учет своих личных финансов»:

- Вы начинаете уважать деньги (а не отмахиваться от них);

- Вы привыкаете проявлять заботу и внимание к финансовым вопросам на постоянной основе, даже не задумываясь об этом, на уровне автоматических рефлексов-привычек;

- Вы четко видите-понимаете: откуда к вам приходят деньги (источники доходов) и куда они уходят от вас (основные статьи расходов: постоянные и спонтанные);

- Вы тренируете свою целеустремленность (тем самым значительно ускоряя свое движение к финансовой свободе);

- Вы гордитесь собой (за еще один сделанный шаг навстречу своей Мечте)

Чтобы вы еще добавили в этот список? Напишите внизу, в комментариях к этой статье.

Остается решить технический момент – как именно фиксировать движение финансовых потоков?

Мой ответ прост — любым удобным (привычным) для вас способом.

Рекомендую для начала использовать самый обычный EXEL:

- создайте таблицу с несколькими столбцами;

- фиксируйте-записывайте крупные категории расходов (питание, воспитание, одежда, коммунальные и бытовые расходы, транспорт, развлечения и т.п.);

- введите формулы (например, сумма расходов за месяц)

При желании, в интернете (или на своем гаджете) вы найдете огромное количество различных программ-приложений по ведению учета личных (семейных) финансов.

Выбирайте любую, они мало чем отличаются друг от друга по функционалу!

Не важно КАК вы это делаете, ВАЖНО что вы это делаете на постоянной основе.

Ведение учета личных финансов – это всего лишь один шаг, из 50 шагов, которые помогут вам повысить уровень своего благосостояния.

ДОПОЛНИТЕЛЬНО:

2) Для тех, кто любит читать — сделал подборку хороших книг по домашним финансам — это ЗДЕСЬ

Источник: www.b17.ru