В РСВ попадают данные о каждом работнике, с которым заключен трудовой договор или договор подряда. В расчет включается информация о взносах за сотрудников на пенсионное, медицинское и социальное страхование. Взносы на травматизм в РСВ не попадают — их нужно платить в СФР и отражать в отчете ЕФС-1.

СБИС заполняет отчет на основании баз по страховым взносам из расчетных листков.

Срок сдачи

Сдавать форму нужно ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом, начиная с отчетности за I кв. 2023 года (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст.

431 НК РФ).

Подготовка

- Выполните предварительную настройку.

- Закройте зарплату за все месяцы отчетного периода.

- загрузите в СБИС и отметьте завершенными отчеты «РСВ» за прошлые периоды текущего года, если ранее они создавались в другой системе. Это нужно для формирования отчетов нарастающим итогом;

- пересчитайте зарплату сотрудников, если пониженные ставки страховых взносов установили позже, чем начали их применять.

Источник: sbis.ru

Расчет по страховым взносам — новая форма с 2023 года

Как в 1С 8.3 бухгалтерия правильно настроить РСВ?

Данные о налогах во внеоборотные фонды, например, пенсионный, медицинский, социальный или страхование, отражаются в отчете “Расчеты по страховым взносам”.

Расчет по страховым взносам: заполнение в 1С 8.3 на примере

Расчет представляется в налоговую инспекцию, а не в фонды. Если организация не вела деятельность в отчетном периоде, то она обязана представить «нулевой» расчет по страховым взносам.

Расчет по страховым взносам по сути заменяет собой ранее представлявшиеся РСВ-1 и 4-ФСС в части Раздела I, содержит информацию о расчете взносов:

- на обязательное пенсионное страхование (в т.ч. по дополнительным тарифам);

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Кроме того, в Расчете по страховым взносам приводится расчет взносов на дополнительное социальное обеспечение членов летных экипажей и работников угольной промышленности, по которым ранее мы отчитывались по форме РВ-3 , а также расчет взносов за главу и членов крестьянских (фермерских) хозяйств (ранее применялся РСВ-2 ).

В расчете по страховым взносам не представлены сведения о взносах на страхование от несчастных случаев на производстве и профессиональных заболеваний, по этим взносам мы по-прежнему отчитываемся по форме 4-ФСС .

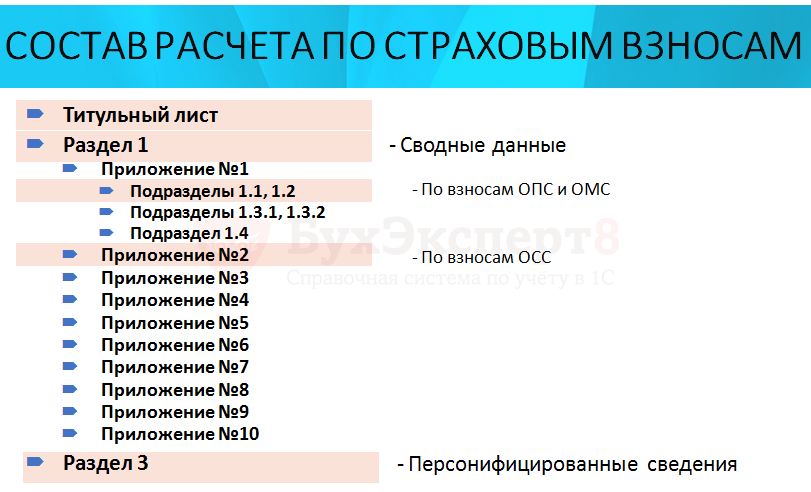

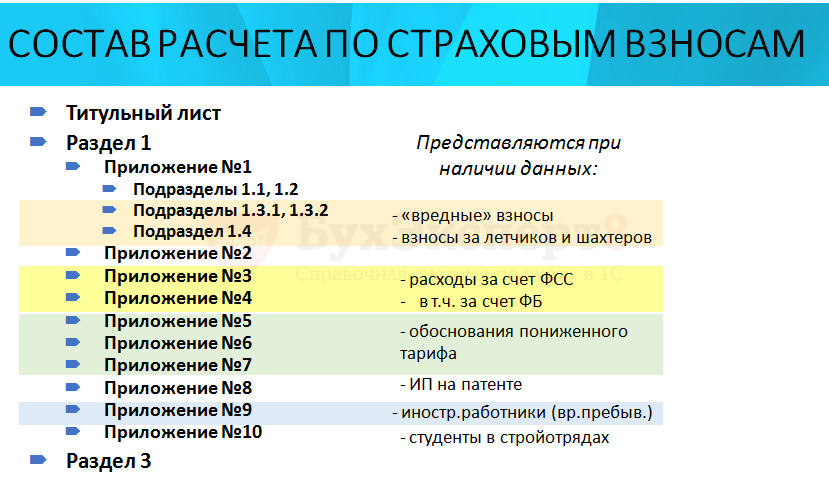

Состав расчета

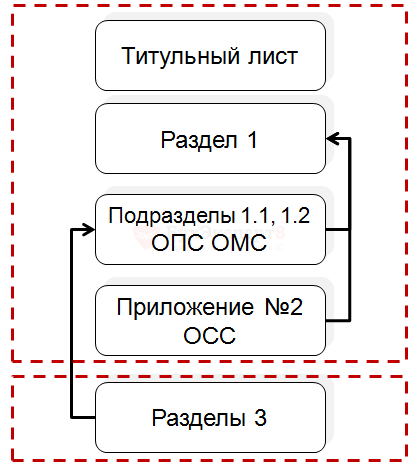

Расчет по страховым взносам состоит из

В Разделе 1 приводятся сводные данные о начисленных страховых взносах по видам страхования в целом по организации. Раздел 2 предназначен для заполнения по страховым взносам глав крестьянских (фермерских хозяйств) и представляется только по итогам года. Раздел 3 – персонифицированные сведения, заполняется на каждого работника организации.

Как заполнить форму РСВ — 1 ПФР за 1 квартал 2022 год.

В обязательном порядке представляются следующие разделы расчета:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Титульный лист ;

- Раздел 1 ;

- Подраздел 1.1 (по взносам на ОПС);

- Подраздел 1.2 (по взносам на ОМС);

- Приложение N 2 к Разделу 1 (по взносам на ОСС);

Следующие разделы представляются при наличии данных для их заполнения:

- Подразделы 1.3.1, 1.3.2 – если уплачиваются взносы по дополнительным тарифам;

- Подраздел 1.4 — если уплачиваются взносы на дополнительное социальное обеспечение;

- Приложение N 3 – если были расходы на выплату пособий;

- Приложение N 4 – если были расходы на пособия, финансируемые за счет Федерального бюджета;

- Приложения NN 5, 6, 7 – если организация применяет пониженный тариф страховых взносов, который требует обоснования;

- Приложение N 8 – заполняется ИП с патентной системой;

- Приложение N 9 – если в организации работают временно пребывающие иностранные граждане;

- Приложение N 10 – если организация использует труд студентов в стройотрядах:

Пример заполнения в 1С

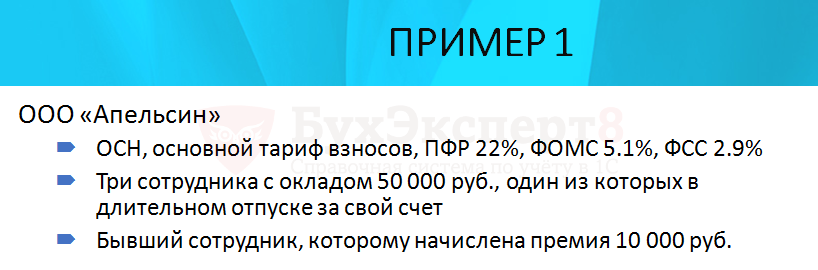

Заполнение расчета по страховым взносам в 1С рассмотрим на следующем простом примере:

| Работник | Заработок за 1 кв. 2017 | Взносы на ОПС | Взносы на ОМС | Взносы на ОСС |

| Афанасьев А.А | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Лопырева Л.Л. | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Ромашкина А.А, | В отпуске за свой счет | |||

| Ромашкин Р.Р. | Премия за прошлый период 10 000 руб. | 2 200 | 510 | 290 |

| Всего: | 68 200 | 15 810 | 8 990 |

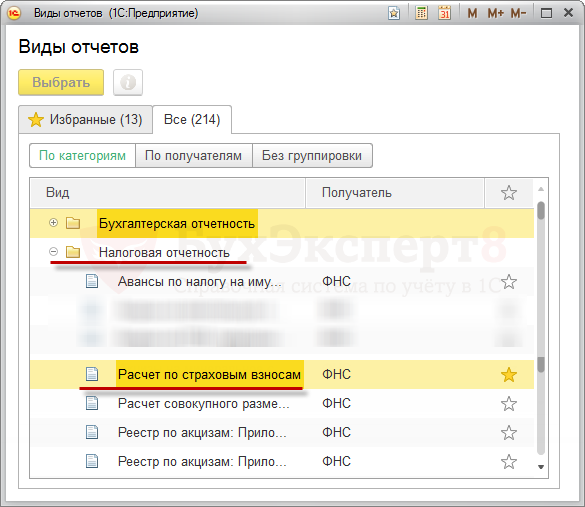

Для составления расчета по страховым взносам в 1С используется соответствующий регламентированный отчет, он включен в категорию отчетов Налоговая отчетность :

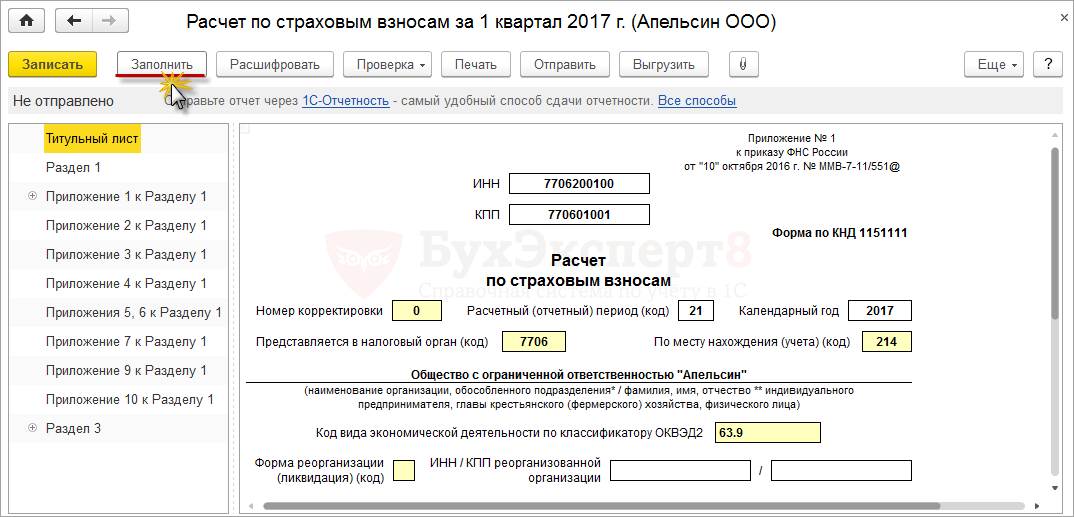

Для расчета по страховым взносам реализовано автоматическое заполнение по данным информационной базы, для этого используем кнопку Заполнить :

Схема проверки расчета

Расчет по страховым взносам удобно проверять по следующей схеме:

- сначала проверяем сведения о заработке и взносах на ОПС на каждого работника в Разделе 3 ;

- затем расчеты по взносам в целом по организации – Подраздел 1.1 . (расчет по ОПС), Подраздел 1.2 (расчет по ОМС), Приложение N 2 (расчет по ОСС);

- обращаем внимание, что данные Подраздела 1.1 должны коррелировать с данными Раздела 3 , т.е. взносы на ОПС в целом по организации должны складываться из сумм взносов на ОПС по каждому работнику;

- в последнюю очередь проверяем Раздел 1 , так как он содержит итоговые данные о начисленных страховых взносах по организации.

Заполнение титульного листа

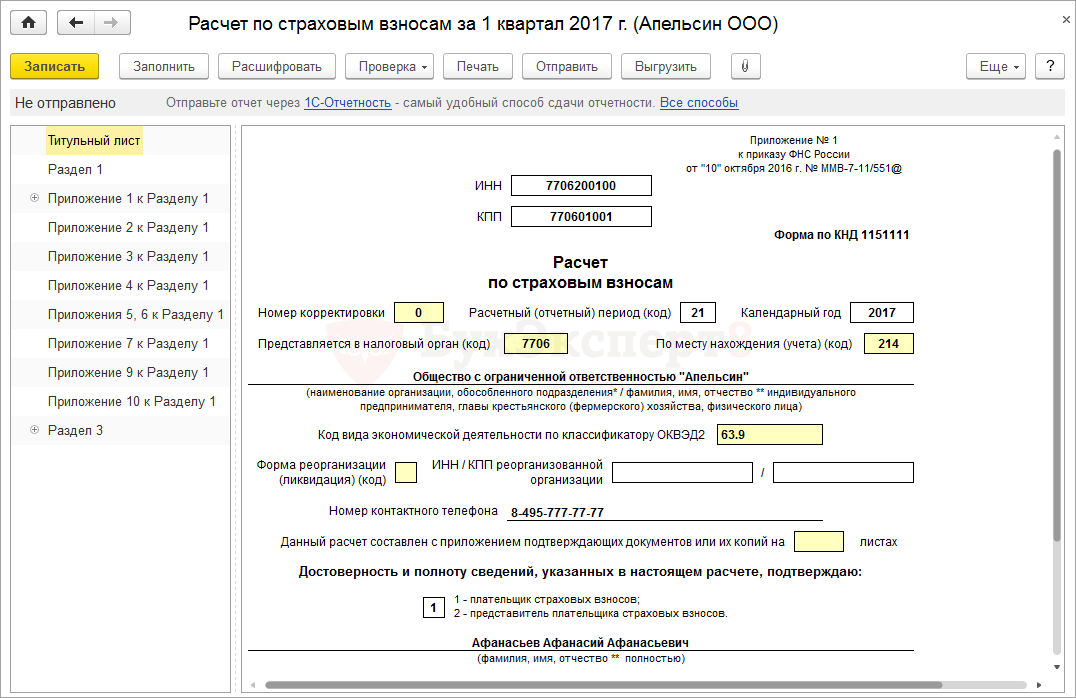

Титульный лист расчета по страховым взносам заполняется полностью автоматически на основании данных справочника Организации :

Если какие-то сведения на титульном листе не заполнились, то следует внести их в справочник Организации и обновить расчет по кнопке Еще — Обновить (именно обновить, а не перезаполнить).

Заполнение Раздела 3

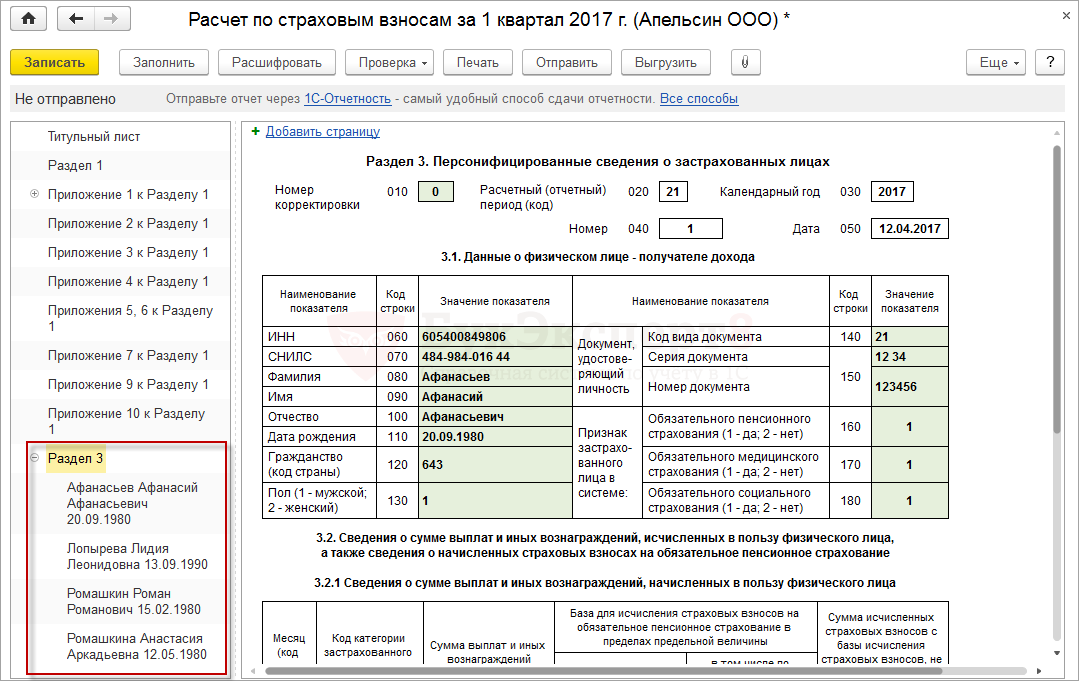

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3 :

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

В нашем примере в Раздел 3 будут включены сведения по четырем застрахованным лицам – это три основных работника, один из которых весь 1 квартал 2017 г находился в отпуске за свой счет и один бывший работник, которому в январе 2017 г. была выплачена премия, на которую были начислены страховые взносы.

Для каждого застрахованного лица заполняются:

- Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники ;

Персональные данные застрахованных будут сверяться с базой данных налоговой ЦУН АИС и в случае несоответствия расчет по страховым взносам принят не будет.

- Подраздел 3.2.1 — приводятся сведения о заработке работника и начисленных взносах на ОПС с сумм, не превышающих предельную величину базы. Сведения приводятся в разрезе месяцев отчетного периода и кодов категории застрахованного лица.

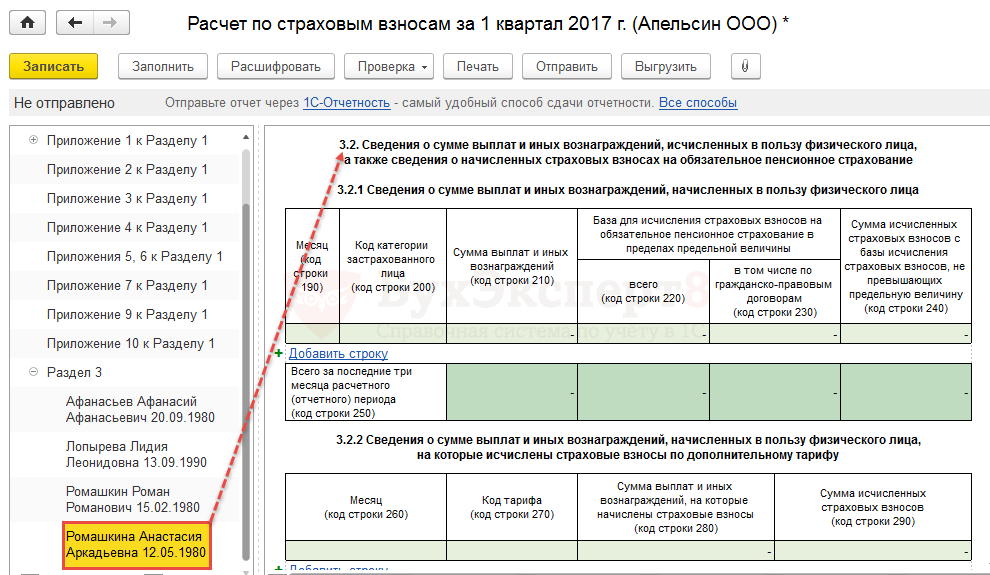

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР .

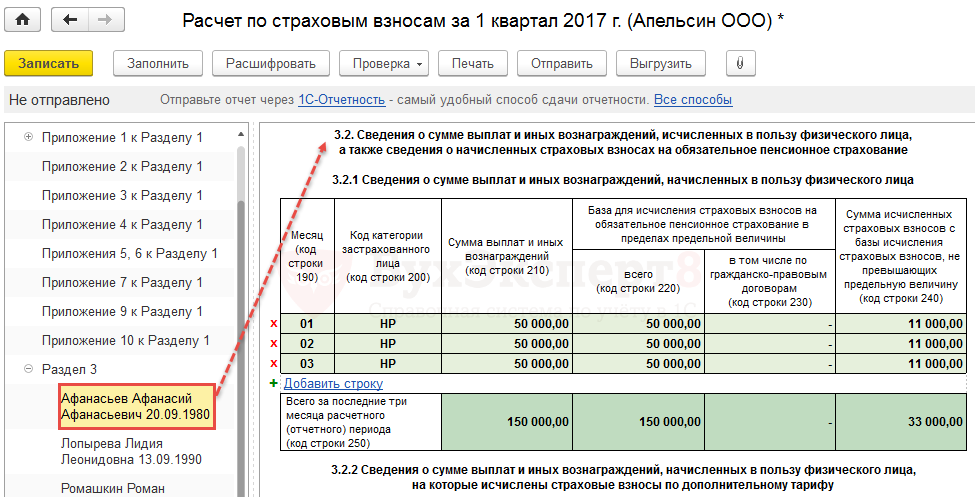

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

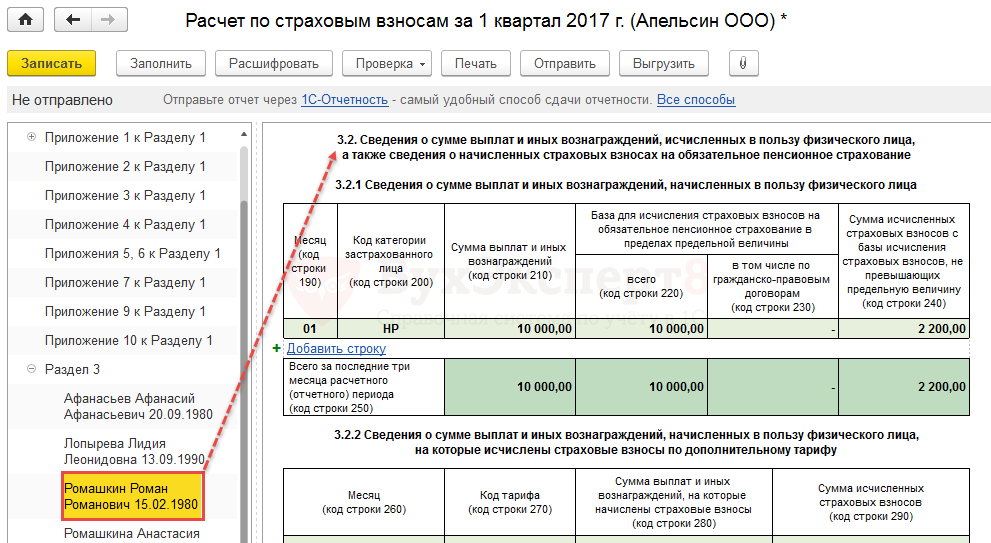

- Ромашкин Р.Р.:

- Ромашкина А.А.:

Заполнение Приложения N 1

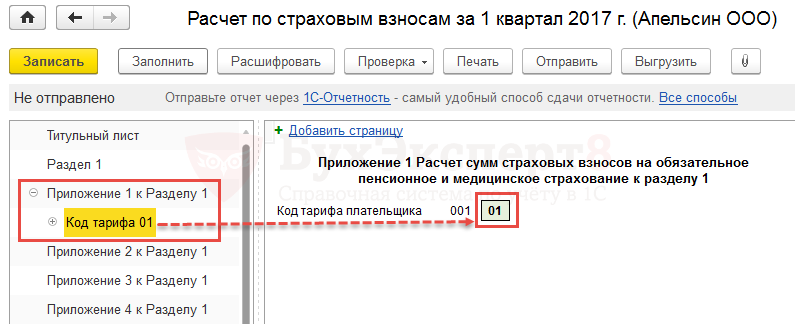

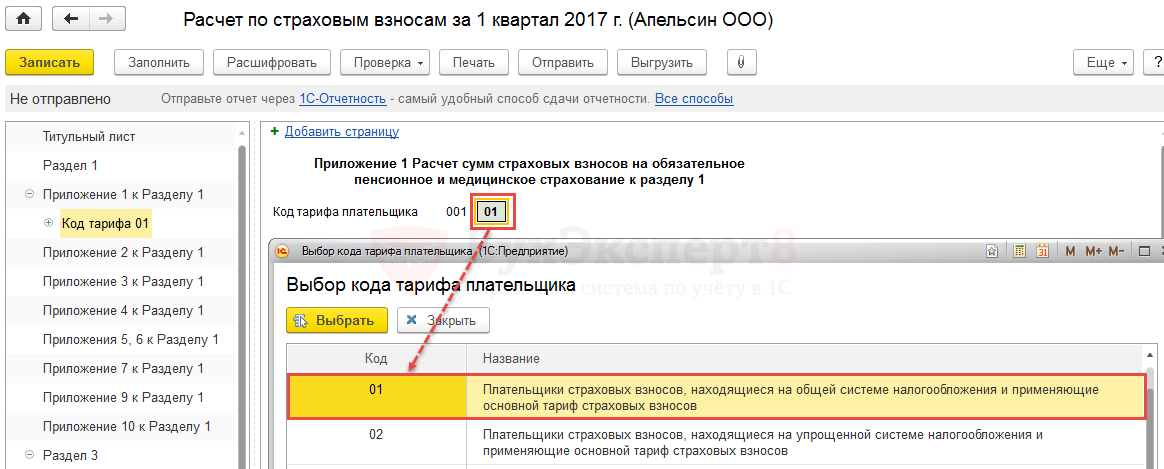

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01 , что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

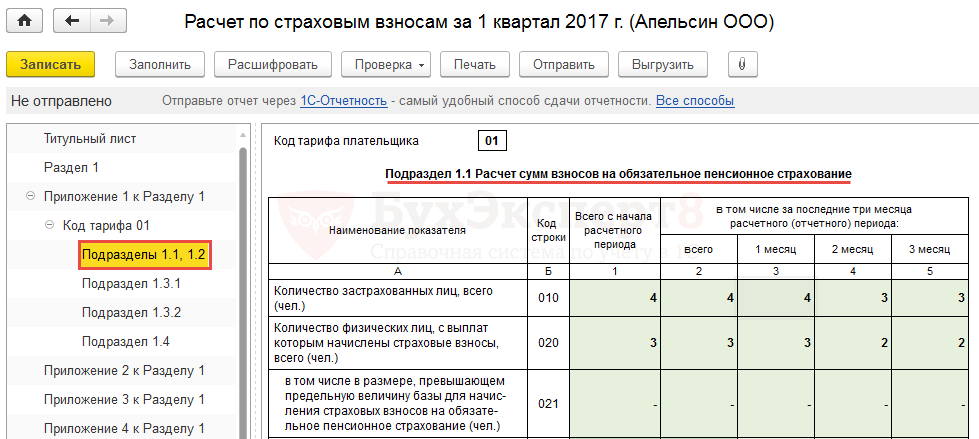

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

- о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

- о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

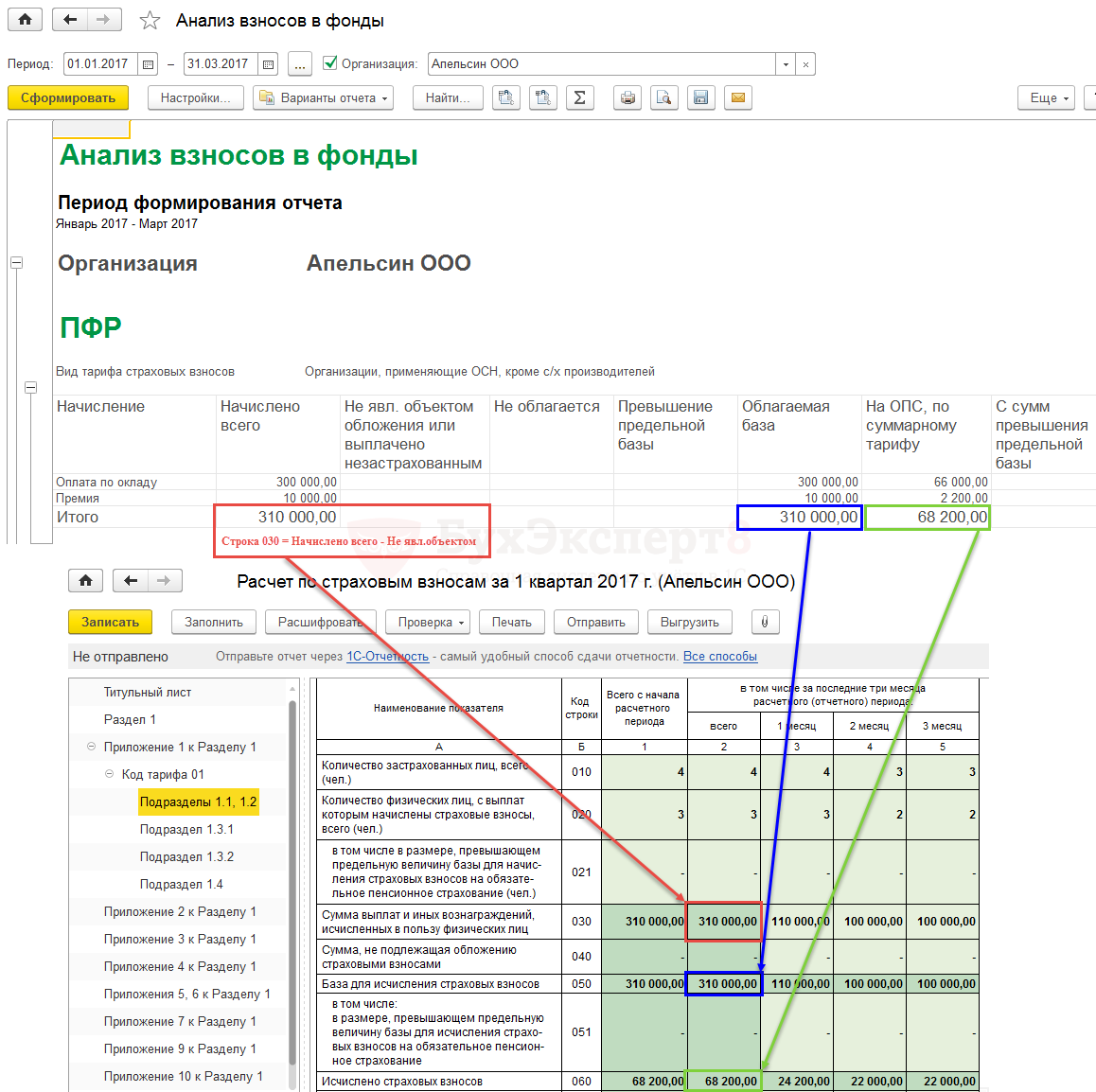

В нашем примере страховые взносы за первый месяц будут начислены с окладов по 50 000 руб. 2-х основных работников и с премии в сумме 10 000 руб. уволенного работника. В последующих месяцах начисления будут производиться только с окладов 2-х основных работников.

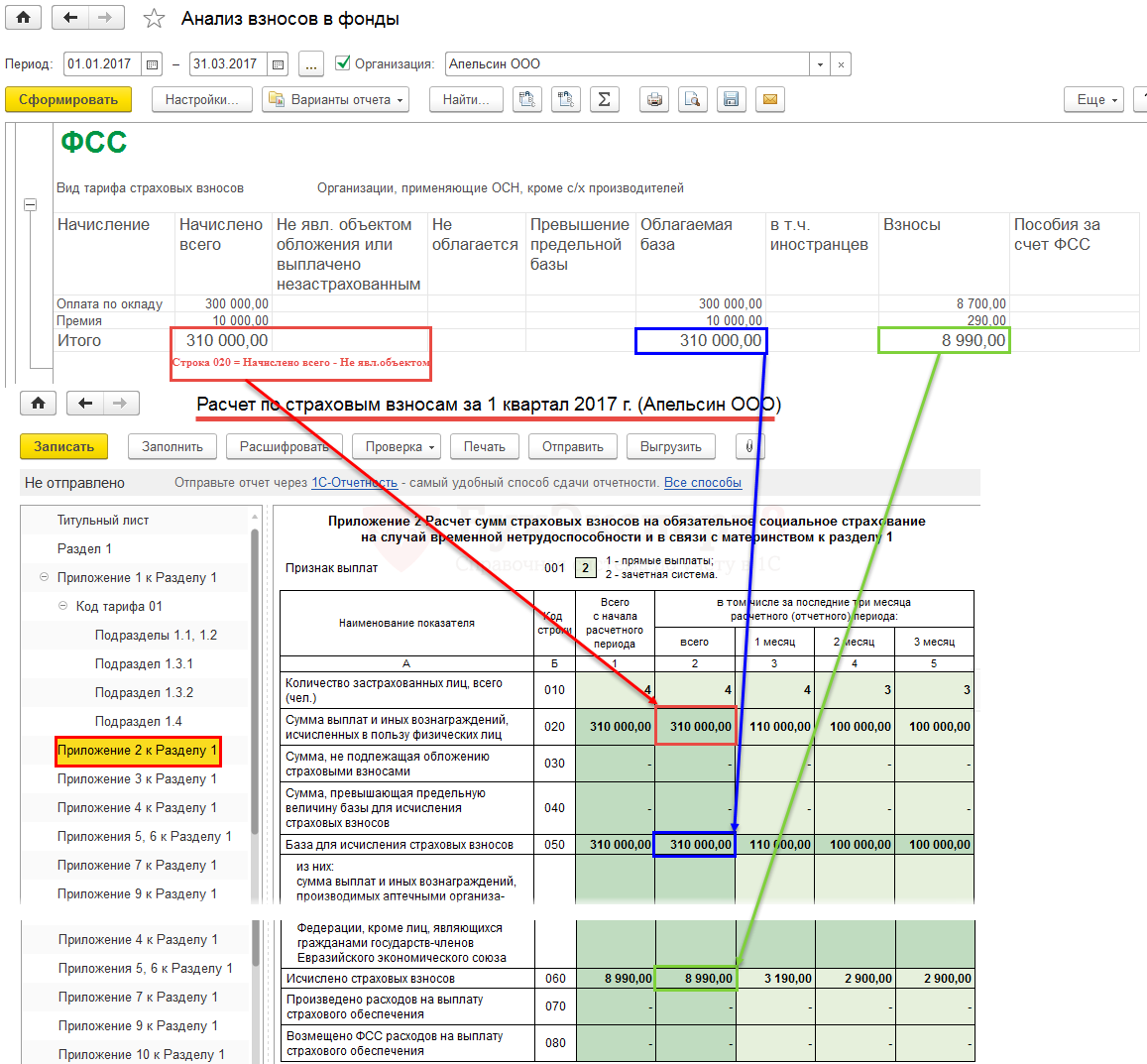

Для проверки информации, попавшей в Расчет по страховым взносам , можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате , в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам ):

Сумма взносов на ОПС в Подразделе 1.1 в целом по организации должна совпадать с суммой взносов по ОПС по каждому сотруднику из Раздела 3 . В противном случае ИФНС расчет не примет.

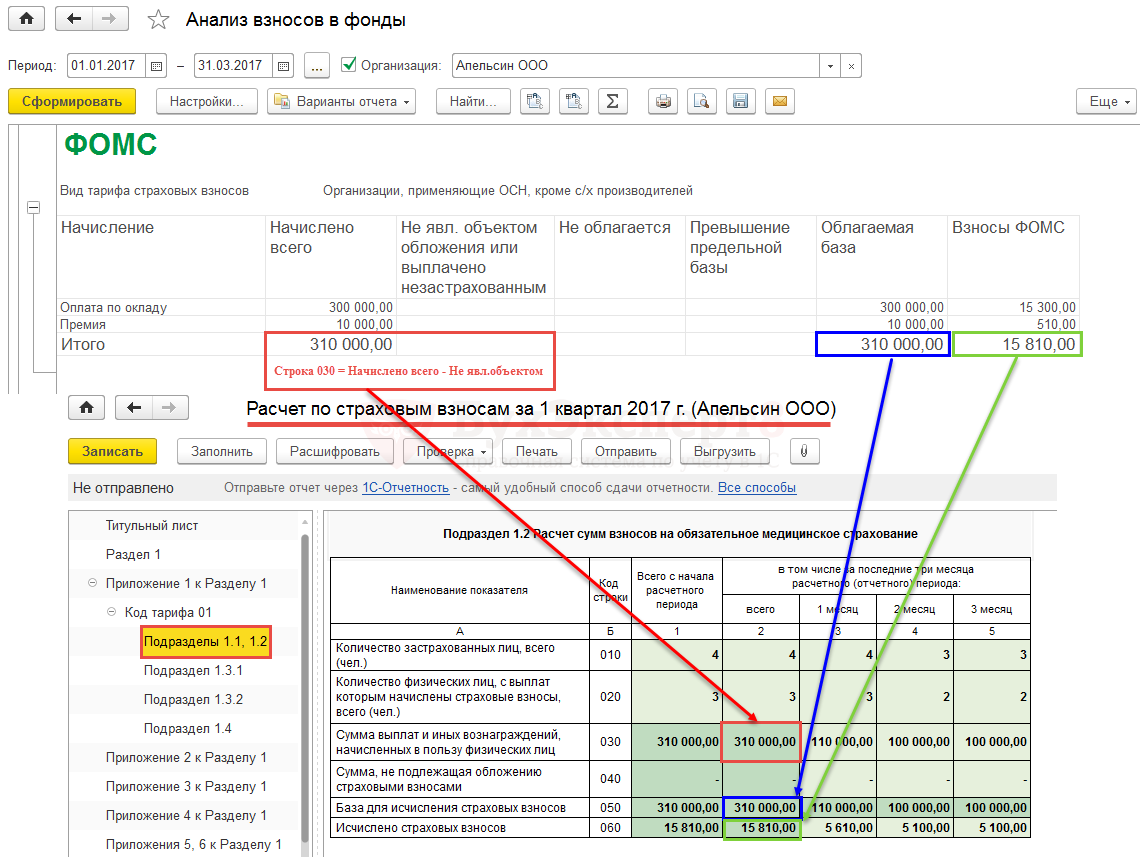

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

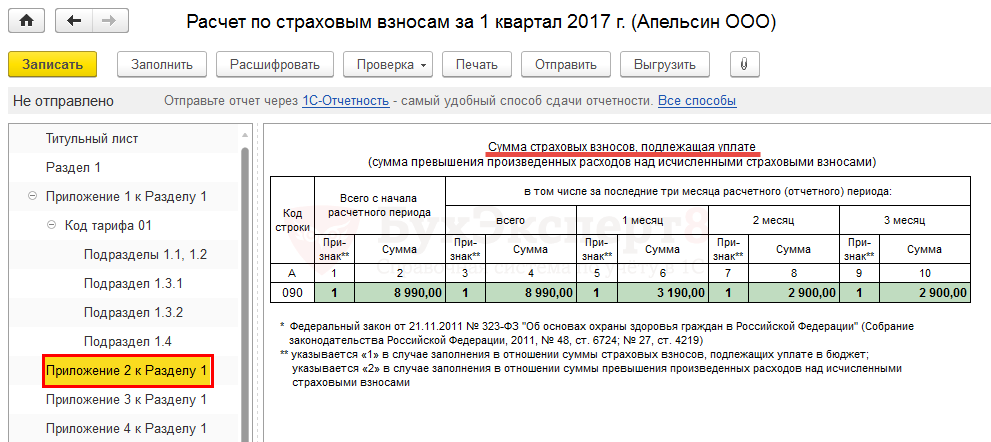

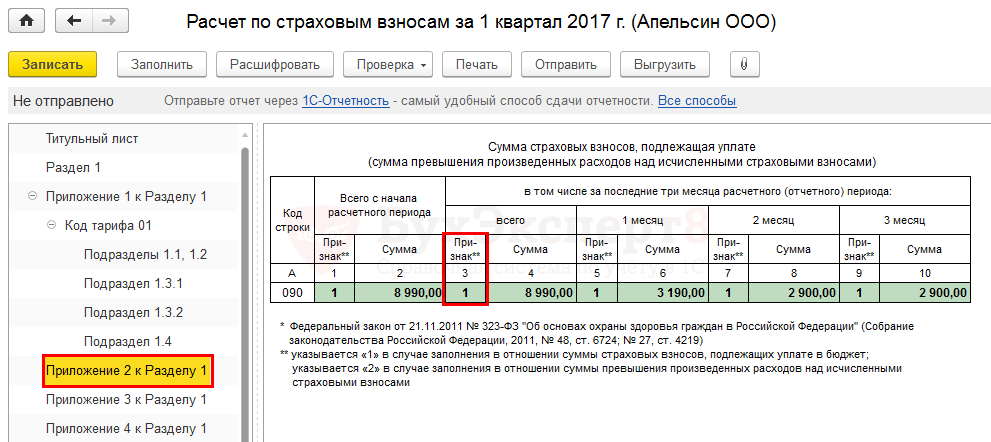

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

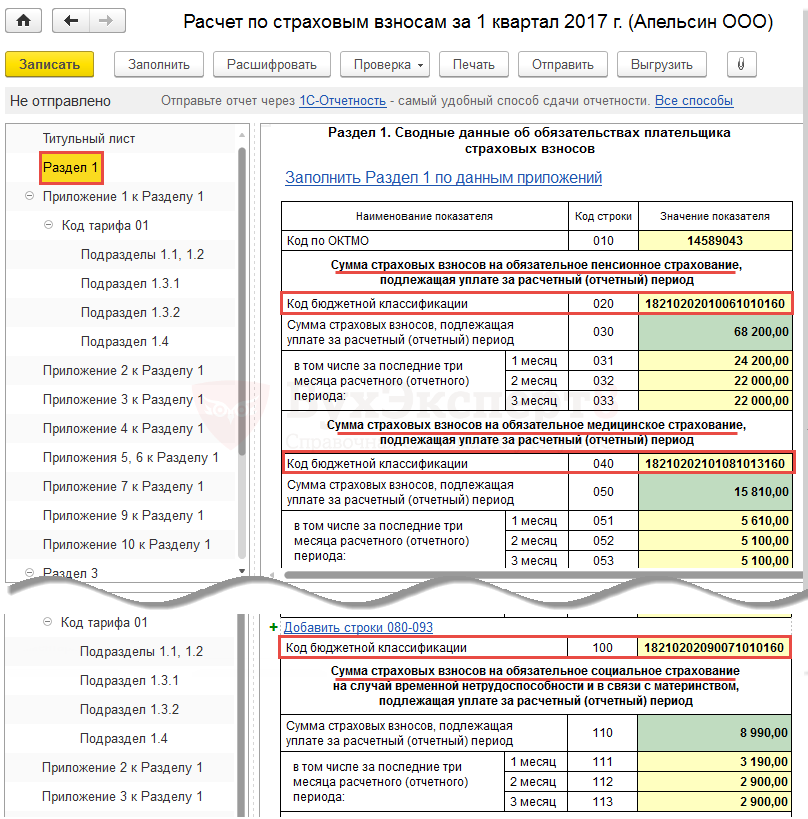

Заполнение Раздела 1

В Разделе 1 показываются сводные данные об обязательствах плательщика страховых взносов по ОПС, ОМС и ОСС в разрезе КБК.

По умолчанию Раздел 1 заполняется по данным информационной базы. В случае внесения ручных правок в Приложения к Разделу 1 , для того чтобы Раздел 1 заполнился по данным ручных изменений, необходимо использовать ссылку Заполнить Раздел 1 по данным приложений .

На этом заполнение расчета по страховым взносам для нашего примера закончено.

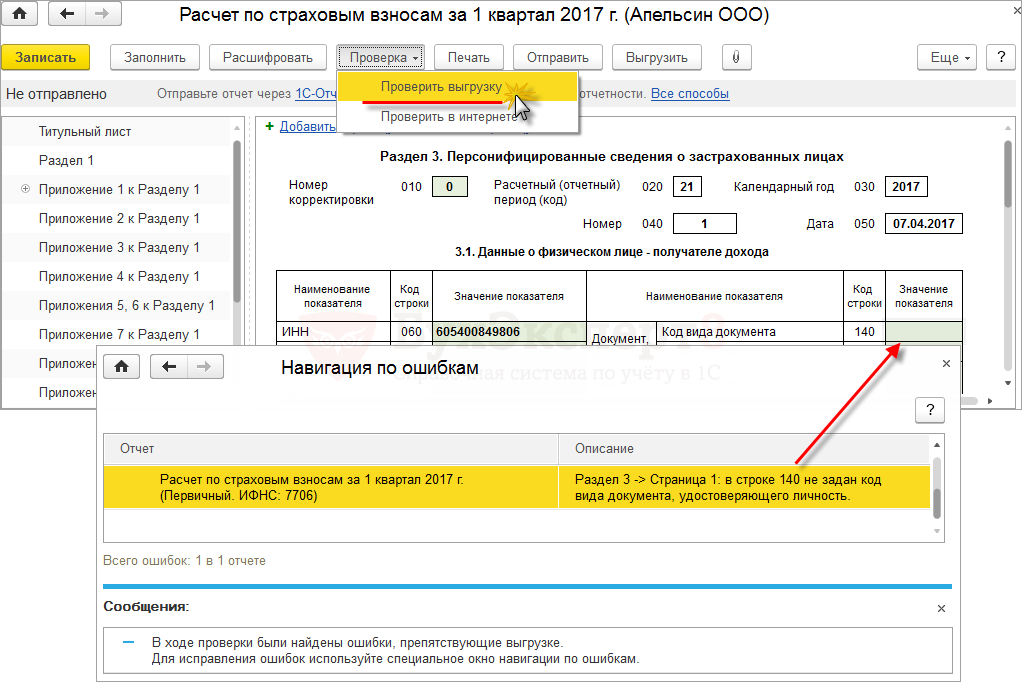

Как проверить расчет

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам. В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет. При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ :

Если контрольное соотношение не будет выполнено, то налогоплательщику будет направлено требование о представлении пояснений.

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.