Юридическим лицам и ИП от УЦ ФНС на 15 мес. Физическим лицам и сотрудникам организаций от УЦ «Основание» от 1500 руб. Выпуск сертификатов в Челябинском и Магнитогорском филиале УЦ «Основание» (партнёр ООО «ПНК»)

ЭЦП для участия в торгах Аккредитация на торговых площадках Регистрация в ЕИС Сопровождение торгов

Подключение к системе маркировки «Честный ЗНАК»

ЭЦП для ГИС Честный ЗНАК Кассовое оборудование Подключение, настройка и обучение

Скидка до 80% на Электронную отчётность СБИС

Для новых организаций и ИП впервые подключающихся к СБИС «Электронная отчётность» или использующих аналогичные сервисы при переходе на СБИС.

Услуги по защите информации и информационной безопасности

Более 10 лет опыта работы в сфере защиты информации Лицензиат ФСБ и ФСТЭК

Подключение к ФИС ФРДО ЭЦП для ФИС ФРДО

Выполняем подключение образовательных учреждений к системе ФИС ФРДО

Онлайн-кассы и ОФД

Поставка кассовой техники (ККТ) Регистрация кассы в ФНС Настройка ККТ

11.01.2023 11:10

Расчет по страховым взносам — новая форма с 2023 года

Как сдать отчет 4-ФСС и РСВ за 2022 год и не допустить ошибок

Привычной формы сдачи отчетности больше не будет.

С 1 января 2023 года старой формы больше не будет

— с 1 января начал свою работу единый Социальный фонд России (СФР). Теперь отчётность необходимо передавать в комплекте единой формы ЕФС -1.

Сроки сдачи за 2022 год:

Сдача форм 4-ФСС за 2022 год остается в привычные для нас старые сроки:

- до 20 — января на бумаге;

- до 25 — января в электронном виде.

К нашему счастью, РСВ за 2022 год, как и 4-ФСС, можно передать по старой форме. Важно делать это обязательно до 25 января. Рекомендуем не откладывать в долгий ящик с подготовкой и отправкой отчётов.

По какой форме заполнять отчет за 2022 год:

4-ФСС за 2022 год сдавать необходимо по старой форме, которая действует с отчетности за 2022 полугодие.

Новая форма ожидается только с отчета за 1 квартал 2023 г. Раздел 2 формы ЕФС-1 придет на замену 4-ФСС.

Сроки подачи раздела 2 ЕФС-1 (аналог 4-ФСС) не зависят от формы подачи:

- за 1 квартал 2023 г. – до 25.04.2023;

- за 2 квартал 2023 г. – до 25.07.2023;

- за 3 квартал 2023 г. – до 25.10.2023;

- за 4 квартал 2023 г. – до 25.01.2024.

Куда сдавать:

Так как с 2023 г. Фонд социального страхования объединился с Пенсионным фондом — образовался новый Социальный фонд России (СФР). Именно в данное отделение СФР и необходимо будет подать расчет 4-ФСС за 2022 г. Вариант с электронной формой, обязывает вас обновить программу, которую вы используете для отправки отчетности через оператора. Получатель отчетности будет изменен автоматически.

Как сдать отчёт без ошибок с первого раза:

Подготовить отчёт РСВ без ошибок с первого раза вам поможет Суперсверка СБИС.

Новый отчет РСВ за 1 квартал 2023 г. Как заполнить в 1С

Суперсверка поможет:

- Распределить суммы страховых взносов по тарифам нарастающим итогом.

- Не допустить превышения предельной базы по каждому сотруднику. Даже если у вас работают тысячи человек, сверка покажет только тех, по кому есть ошибки.

- Отследить всех отсутствующих и задублированных в отчете сотрудников.

- Сравнить РСВ, СЗВ-М и СЗВ-СТАЖ с учетом всех корректировок.

Система не просто покажет ошибку, но и даст краткую и понятную подсказку, как и в каком разделе расчета ее исправить.

Узнайте подробную информацию о сервисе СБИС Суперсверка вы можете у менеджера компании. До 31.01.2023 года на сервис действует скидка 25%. Cкачать коммерческое предложение. Для связи с отделом по работе с клиентами вы можете:

- Оставить заявку на сайте;

- Написать сообщение в онлайн-чат;

- Позвонить нам по указанному номеру на сайте. Добавочный номер отдела по работе с клиентами – 6010.

Источник: www.y-center.ru

Форма для рассчета страховых взносов РСВ

Среди прочих полезных функций в 1С: Зарплата и Управление персоналом (в последующем сокращенно 1С 8.3 ЗУП) есть возможность формировать специальную форму для расчета начисленных и уплаченных страховых взносов. Формировать такую форму расчетов можно не только для взносов в ПФР, но и для ОМС. Сделать это возможно абсолютно для всех плательщиков страховых взносов с помощью формы РСВ. Далее будет подробно рассмотрено, как это сделать.

Для формирования РСВ отчета необходимым условиям является четкое выполнение установленной последовательности действий. Процесс составления отчета РСВ можно условно разделить на три этапа:

- Для начала следует подготовить всю необходимую информацию, выполнить настройки и ввести необходимые данные.

- Запустить в автоматическом режиме формирование отчета РСВ.

- Сдать сформированный отчет в пенсионный фонд.

Однако не все так просто, поэтому далее следует рассмотреть каждый этап более подробно.

Этап №1. Сбор и подготовка информации составления для отчета РСВ в 1С ЗУП

Для того, чтобы в 1С ЗУП корректно сформировать РСВ отчет, прежде всего нужно ввести необходимую для этого информацию. Такую информацию следует брать из следующих источников:

- Личные дела сотрудников организации. Из них потребуются ФИО, номер страхового счета, а также статус застрахованных лиц.

- Документы, определяющие деятельность организации. Помимо этого необходимо верно указать наименование предприятия, следует также заполнить информацию в полях ИНН и КПП. Вести информацию о регистрации не только в пенсионном фонде, но и в фонде социального страхования. При этом стоит помнить про ФИО руководителя, и ОКВЭД коды. Всю эту информацию необходимо ввести еще перед началом составления отчета РСВ. Делается это в справочнике «Организация». Ее можно найти в разделе «Настройки». В открытой вкладке «Реквизиты организации» нужно ввести всю вышеуказанную информацию. При этом важным моментом является количество организаций. Если учет ведется только по одной, то актуальна вкладка «Реквизиты организации». Но в случае, если учет ведется сразу по нескольким, то тут нужна вкладка «Организации».

- Тарифная ставка страховых взносов. Данную информацию следует внести в реквизит «Вид тарифа», который можно найти всё в тех же настройках организации, что и в предыдущем пункте. Только в разделе «Реквизиты организации» (или «Организация») выбрать форму «Учетная политика».

- В случае если организация или одно из подразделений располагается в особых территориальных условиях, таких, как например район крайнего севера, то это также нужно указать. Сделать это можно в справочнике «Организации», выбрав там вкладку «Основные сведения». Но если в подобных территориальных зонах находится одно из подразделений, а не вся организация, то тогда данную информацию указывают в справочнике «Подразделения».

- Информацию касательно вида дохода, облагаемого взносами необходимо внести во вкладку «Начисления». Данную вкладку можно найти в разделе «Настройки» закладка «Налоги и взносы».

- Документы начисления зарплаты и взносов, договора на работы или услуги, акты выполненных работ (если оплата производится согласно этим актам) и авторского заказа вводятся в разделе «Зарплата».

- Далее следует сделать формирование отчета — «Проверка расчета взносов». Это можно сделать в разделе «Налоги и взносы» либо «Отчеты по налогам и взносам». Если во взносах будут обнаружены расхождения, то они автоматически выделяются красным цветом. Обычно расхождения появляются из-за ввода разовых начислений. Для того чтобы это исправить нужно найти документ в котором имеются расхождения и с помощью соответствующей кнопки пересчитать взносы.

Этап №2. Формирование отчета РСВ в 1С ЗУП

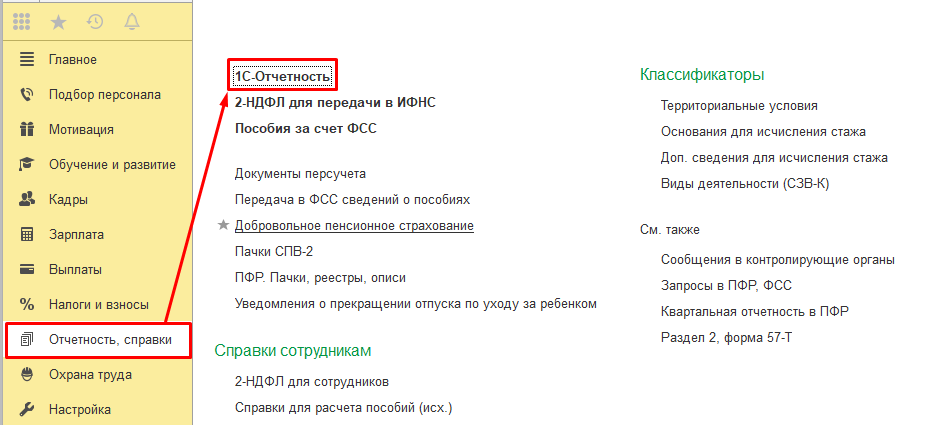

Само формирование отчета происходит в режиме «1С-Отчетность». Данный режим можно запустить в разделе «Отчетность и справки», с помощью команды «1С- Отчетность». Данный сервис доступен в рамках договора о сопровождении программы 1С для базовых версий, а также в рамках тарифов ПРОФ и КОРП.

Для того чтобы сделать формирование отчета РСВ с помощью режима «1С-Отчетность» нужно:

- Если в программе ведется учет сразу по нескольким организациям, следует выбрать ту, по которой нужно заполнить РСВ.

- Указать отчетный период для которого заполняется РСВ.

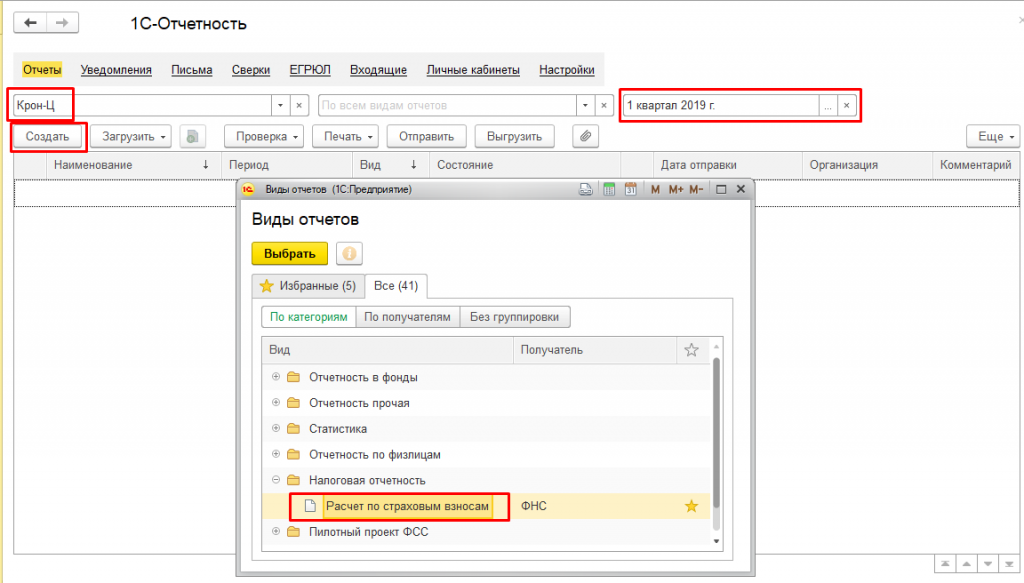

- После выбора организации, для которой формируется отчет, и нужного периода, нажать на кнопку «Создать». После этого необходимо выбрать — «Расчет страховых взносов» в папке «Налоговая отчетность».

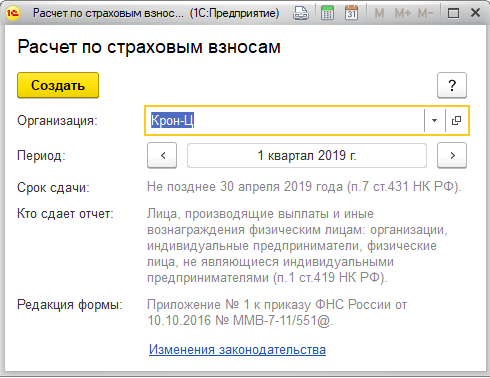

В следствии, нажатия кнопки «Выбрать» должна появиться форма для составления нового отчета «Расчет по страховым взносам».

В появившейся форме создания отчета, нажатием на кнопку «Создать» открыть его форму.

Чтобы заполнения отчета с использованием данных из информационной базы произошло в автоматическом режиме нужно нажать кнопку «Заполнить».

Этап №3. Отправка отчета в Пенсионный фонд

Для отправки уже сформированного отчета в Пенсионный фонд необходимо:

- Произвести настройку состава для заполнения РСВ.

- Провести проверку расчета заполнения РСВ.

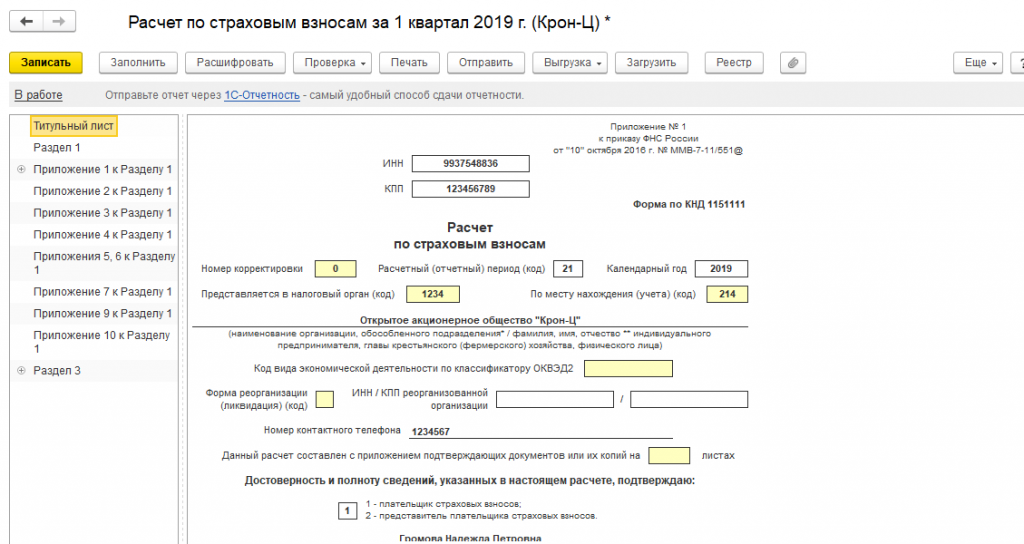

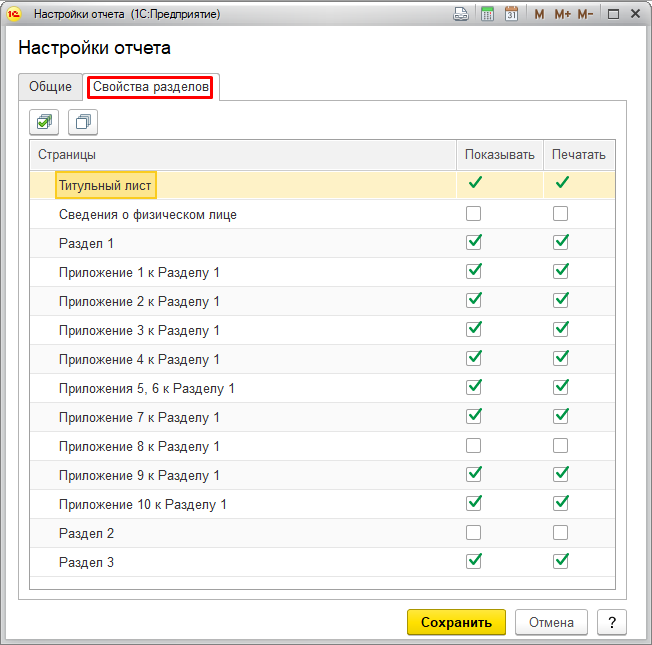

- Сделать распечатку отчета, либо выгрузить его электронную форму, в случае если его отправка будет производиться по электронным каналам связи. Как правило, под понятием настройка состава заполнения, обычно подразумевается удаление разделов, которые являются необязательными в составе отчета. Такие разделы не заполняются и не предоставляются в случаях отсутствия соответствующих показателей. Для настройки состава заполнения нужно перейти в режим для просмотра всех имеющихся разделов РСВ. И нажав на кнопку «Еще», раздел «Настройка», в котором на вкладке «Свойства разделов» исключить колонки «Печатать» и «Показывать».

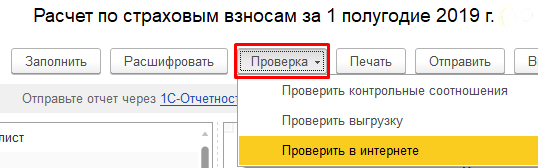

Для того чтобы провести проверку на наличие несоответствий и ошибок в расчетах РСВ необходимо нажать на «Проверка». Данный отчет может быть проверен не только алгоритмом, встроенным в 1С ЗУП, но и другими сторонними программами, которые могут быть установлены на компьютере.

Чтобы проверить наполненность необходимых полей с реквизитами, можно воспользоваться кнопкой «Проверить выгрузку». После проверки программа проинформирует, если какой-либо значимый для отчета реквизит не введен или введен не корректно. Простым примером может служить отсутствие такого реквизита как ОКВЭД. Для того чтобы это исправить нужно в настройках организации добавить соответствующие данные и с помощью нажатия кнопки «Еще» в выпадающем списке выбрать команду «Обновить».

Нажатием кнопки «Проверить» есть возможность проверить данные:

- Соответствуют ли ФИО работника и СНИЛС данным в ИФНС. Если вдруг кто-то из работников сменил фамилию, отчет проверку не пройдет.

- Сумма уже уплаченных взносов по каждому отдельному сотруднику должна равняться общей сумме по всей организации. При этом эта сумма обязана быть равной сумме, которая фигурировала в предыдущем отчете. Если по какой-то причине отчет за предыдущий период был пересчитан, а корректирующая форма не была сдана во время, отчет также не пройдет проверку.

- Нет ли разночтений с 6-НДФЛ. При этой сверке производится проверка контрольного соотношения разницы суммы доходов, которые были начислены сотруднику и суммы доходов, которые были начислены как дивиденды. В данном случае вторая сумма должна быть равна сумме выплат или превышать их.

Если после формирования РСВ требуется его бумажная версия, то это можно сделать нажатием на кнопку «Печать», которая расположена в форме сведений РСВ. Также распечатать его можно из режима просмотра разделов нажатием соответствующей кнопки «Печать».

Чтобы выгрузить РСВ отчет из 1С для электронной отправки следует нажать «Выгрузить» и указать папку для сохранения файла. Имена выгружаемым файлам будут присвоены в автоматическом режиме.

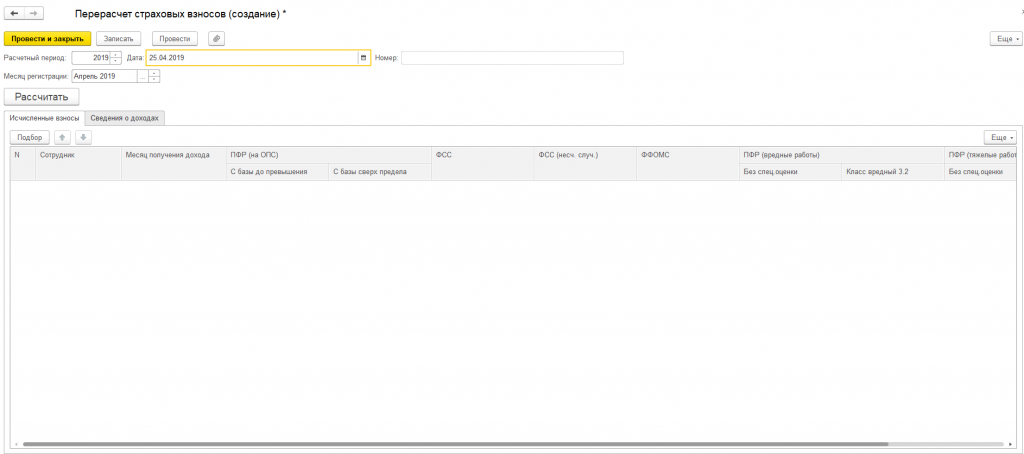

Как осуществить корректировку сформированного РСВ в 1С

Бывают случаи, когда при формировании отчета по страховым взносам допускаются ошибки. Как правило, это выясняется уже после сдачи отчетности. Чтобы это исправить, необходимо создать документ «Перерасчет страховых взносов».

В случаях, когда сведения о начисленных взносах указаны неверно, либо их сумма по каким-то причинам занижена, налогоплательщик обязан сдать корректирующий отчет.

Сформировать корректирующую РСВ можно в программе, точно также как и исходную форму. При ее формировании следует поставить номер корректировки, указать за какой период делается корректировка, внести верные и исключить неверные уже поданные данные.

Отдельно следует рассмотреть внесение исправлений в 3 раздел. Если по какой-то причине появилась необходимость внести ранее не представленные сведения, то это следует сделать в подразделе 3.1 и 3.2. Если нужно из расчета какие-либо сведения исключить, то раздел нужно отметить как корректировочный, а в 3.1 внести данные лица, в отношении которого внесены изменения. В этом случае строки 190-300 подраздела 3.2 заполняются нулевыми значениями. При необходимости изменения сведений о сумме взноса или о сотруднике нужно добавить обновленную информацию в раздел 3 без указания корректировки, а в пункте 2 удалить ошибочные данные.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Новая форма РСВ в 2023 году

С 2023 года ПФР и ФСС представляют собой единый Фонд пенсионного и социального страхования с общей предельной базой страховых взносов. В статье рассказали, как изменился порядок расчета и уплаты страховых взносов и форма РСВ.

Когда подавать новую форму РСВ

Какие разделы входят в новый отчет

Новый РСВ состоит из четырех основных разделов:

- «Сводные данные об обязательствах плательщиков страховых взносов»;

- «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- «Персонифицированные сведения о застрахованных лицах»;

- «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 НК РФ».

Что изменили в отчете

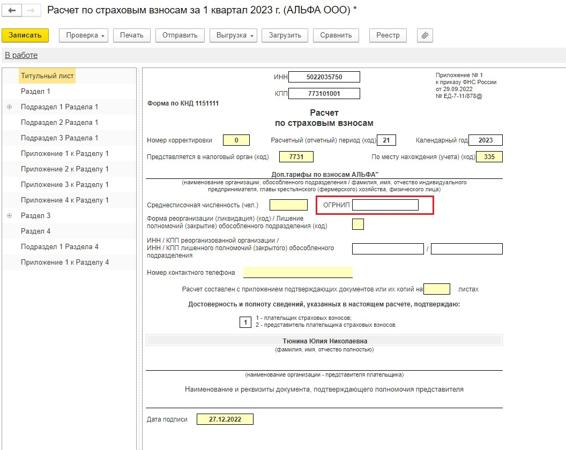

Изменения в форме начались с титульного листа, на нем появилось поле «ОГРНИП» (рис. 1).

Рисунок 1. Титульный лист расчета по страховым взносам

Его должны заполнять индивидуальные предприниматели и главы К(Ф)Х. Указывают государственный регистрационный номер в соответствии с листом записи Единого государственного реестра индивидуальных предпринимателей.

Изменения потерпели и разделы отчета. Новая форма отчета состоит из следующих разделов.

Раздел 1

В разделе 1 «Сводные данные об обязательствах плательщика по взносам» необходимо отразить подлежащие уплате суммы страховых взносов на:

- пенсионное, медицинское и социальное страхование (общей суммой по всем трем видам взносов);

- пенсионное страхование по дополнительным тарифам;

- дополнительное социальное обеспечение (имеются в виду взносы за членов летных экипажей воздушных судов гражданской авиации, а также взносы за отдельных категорий работников организаций угольной промышленности).

По видам страхования суммы взносов делить не нужно. Они рассчитываются по единому тарифу в зависимости от того, превышен единый предельный размер базы по взносам или нет.

Раздел 1 состоит из 3 подразделов и 4 приложений.

В подразделе 1 раздела 1 указывают:

- количество застрахованных лиц (строка 010);

- число лиц, с выплат которым исчислены страховые взносы (строка 020), с указанием лиц, выплаты которым не превысили предельную базу по взносам (строка 021) и превысили ее (строка 022);

- сумма всех вознаграждений, которые являются объектом обложения страховыми взносами в соответствии со ст. 420 НК РФ (по строке 030);

- необлагаемые суммы в соответствии со ст. 422 НК РФ (по строке 040);

- база для исчисления взносов (строка 050), при этом отдельно указывается сумма, не превышающая предельную величину (строка 051) и превышающая (строка 052).

Также отдельно в подразделе 1 раздела 1 отражаются суммы страховых взносов:

- с базы, не превышающей предельную величину (строка 061);

- с базы, превышающей предельную величину (строка 062).

Все суммы указывают нарастающим итогом с начала года и помесячно в текущем отчетном квартале, это правило осталось неизменным.

Подраздел 1 раздела 1 заполняют согласно применяемым тарифам страховых взносов. Их коды определяются в соответствии с приложением 5 к Порядку заполнения. Код тарифа указывают в строке 001 подраздела 1 раздела 1 РСВ. Если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включаются столько подразделов 1 раздела 1, сколько применялось тарифов.

Расчет взносов на ОПС по дополнительным тарифам для лиц, имеющих право на досрочную пенсию, отражают в подразделе 2 раздела 1 новой формы РСВ.

Приложения к разделу 1 РСВ заполняют страхователи, применяющие пониженные тарифы взносов:

- приложение 1 – ИТ-компании и организации сферы радиоэлектроники;

- приложение 2 – некоммерческие организации на УСН;

- приложение 3 – российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции;

- приложение 4 – организации, которые производят выплаты в пользу обучающихся по очной форме за деятельность в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым или гражданско-правовым договорам.

Сейчас сведения в отношении выплат за деятельность в студотрядах отражают в приложении 7 к разделу 1 действующей формы расчета по взносам. Такие выплаты освобождены от взносов на ОПС. С 01.01.2023 эта норма утрачивает силу. С 2023 года выплаты за деятельность в студотрядах будут облагаться всеми видами взносов, но по пониженным тарифам (новый подп. 20 п. 1 ст. 427 НК РФ, подп. 1 п. 3 ст.

422 НК РФ).

Разделы 2 и 3

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств» и раздел 3 «Персонифицированные сведения о застрахованных лицах» остались прежними. Их структура с 2023 года не меняется.

В новой форме РСВ не нужно в отдельном подразделе отражать сведения об иностранцах и лицах без гражданства, временно пребывающих в РФ. Сейчас такие данные указывают в приложении 6 к разделу 1 расчета. Ведь с выплат таким гражданам взносы на ОСС рассчитывают по тарифу 1,8 % (вместо 2,9 %).

С 01.01.2023 временно пребывающие иностранцы и лица без гражданства будут относиться к числу застрахованных по всем видам страхования. Страховые взносы, в том числе на ОСС, с выплат в их пользу нужно платить по единым тарифам, таким же, как с выплат гражданам РФ.

Раздел 4

В РСВ добавили раздел 4. Его должны заполнять организации, которые производят выплаты госслужащим, а именно:

- прокурорам;

- сотрудникам Следственного комитета РФ;

- судьям федеральных судов, мировым судьям.

Это связано с тем, что с 01.01.2023 выплаты перечисленным лицам облагают страховыми взносами по особым тарифам (новый п. 6.1 ст. 431 НК РФ). Так, взносами на ОПС их выплаты не облагаются. Тариф взносов на ОМС составляет 5,1 %. А тарифы взносов на ОСС следующие:

- с выплат, не превышающих единую предельную величину базы, – 2,9 %;

- с выплат, превышающих единую предельную величину базы, – 0 %.

Для каждой категории плательщиков взносов отличается перечень обязательных для представления разделов. Таким образом, лица, производящие выплаты работникам, представляют в составе РСВ:

- титульный лист;

- раздел 1;

- подраздел 1 раздела 1;

- раздел 3.

Допустим, лица, производящие выплаты работникам, применяют пониженные тарифы взносов или платят взносы на ОПС по дополнительным тарифам. Тогда к названным разделам в составе РСВ нужно подать еще подразделы или приложения к разделу 1 РСВ, в которых отражены расчеты взносов по пониженным или дополнительным тарифам.

Лица, производящие выплаты прокурорам, сотрудникам Следственного комитета, судьям федеральных судов, мировым судьям, в составе РСВ обязаны подать:

- раздел 1;

- подраздел 1 раздела 1;

- раздел 3;

- раздел 4.

Главы К(Ф)Х, которые не производят выплаты работникам, представляют в составе РСВ:

- титульный лист;

- раздел 2;

- подраздел 1 раздела 2.

Если плательщик не ведет деятельность, от обязанности представлять РСВ он не освобождается. Он должен подать:

- титульный лист;

- раздел 1 без подразделов и приложений;

- раздел 3.

В этих разделах проставляют нули для количественных и суммовых показателей и прочерки. При этом по строке 001 «Тип плательщика» раздела 1 расчета необходимо указать код 2.

Когда сдавать РСВ

Представлять обновленный РСВ нужно будет ежеквартально, не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом. А персонифицированные сведения – ежемесячно, не позднее 25-го числа месяца, следующего за истекшим.

Соответственно, в первый раз представить обновленный РСВ нужно будет за I квартал 2023 года, а персонифицированные сведения – за январь 2023 года.

Реализация отчета в программах 1С

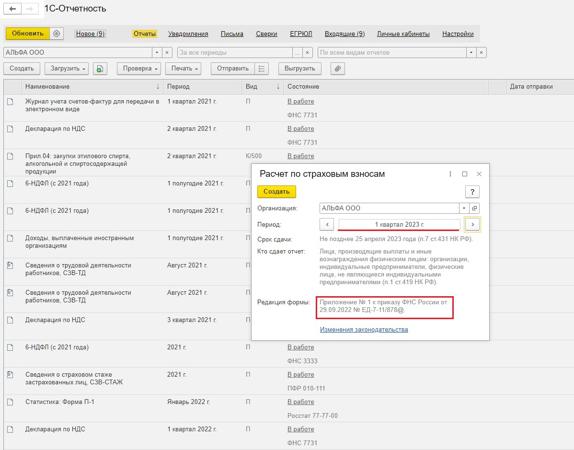

В программах 1С реализация отчета уже началась. Так, в программе Бухгалтерия предприятия ред. 3.0 отчет реализован с релиза 3.0.127 от 27.12.2022 (рис. 2), в программах Розница ред. 3.0 – с релиза 3.0.2.139 и Управление нашей фирмой – с релиза 3.0.2.139.

Рисунок 2. Расчет по страховым взносам в 1С

В программе Зарплата и управлением персоналом добавление отчета запланировано на ближайшее время. Автозаполнение отчета также будет добавлено позже.

По вопросам отчетности обращайтесь в наш Центр экспертной поддержки 1С компании «ЧТО ДЕЛАТЬ КОНСАЛТ». Наши эксперты легко и быстро решат ваш вопрос. Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.

Работайте в программах 1С с удовольствием!

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru