Описание системы 1С:Упрощёнка

1С:Упрощёнка – это бухгалтерская программа для индивидуальных предпринимателей и организаций, переведенных на упрощенную систему налогообложения (УСН).

Программный продукт 1С:Упрощёнка от компании 1С-Рарус предназначена для учёта хозяйственной деятельности. Программное обеспечение является специальной версией продукта 1С:Бухгалтерия, и сконфигурирована для нужд организаций и индивидуальных предпринимателей, осуществляющих деятельность в рамках упрощенной системы налогообложения (УСН).

Бухгалтерская система 1С:Упрощёнка позволяет автоматизировать весь спектр задач по учёту для бухгалтера малого предприятия: вести учёт продаж и первичную документации, на основании которых автоматически формировать записи в Главную книгу.

Программа 1С:Упрощёнка позволяет также вести учёт в режиме общего налогообложения после настройки, без необходимости покупать новую версию приложения.

Подробнее: http://v8.1c.ru/usn/

Читать далее

Упрощенка для ИП, что нужно знать предпринимателю?

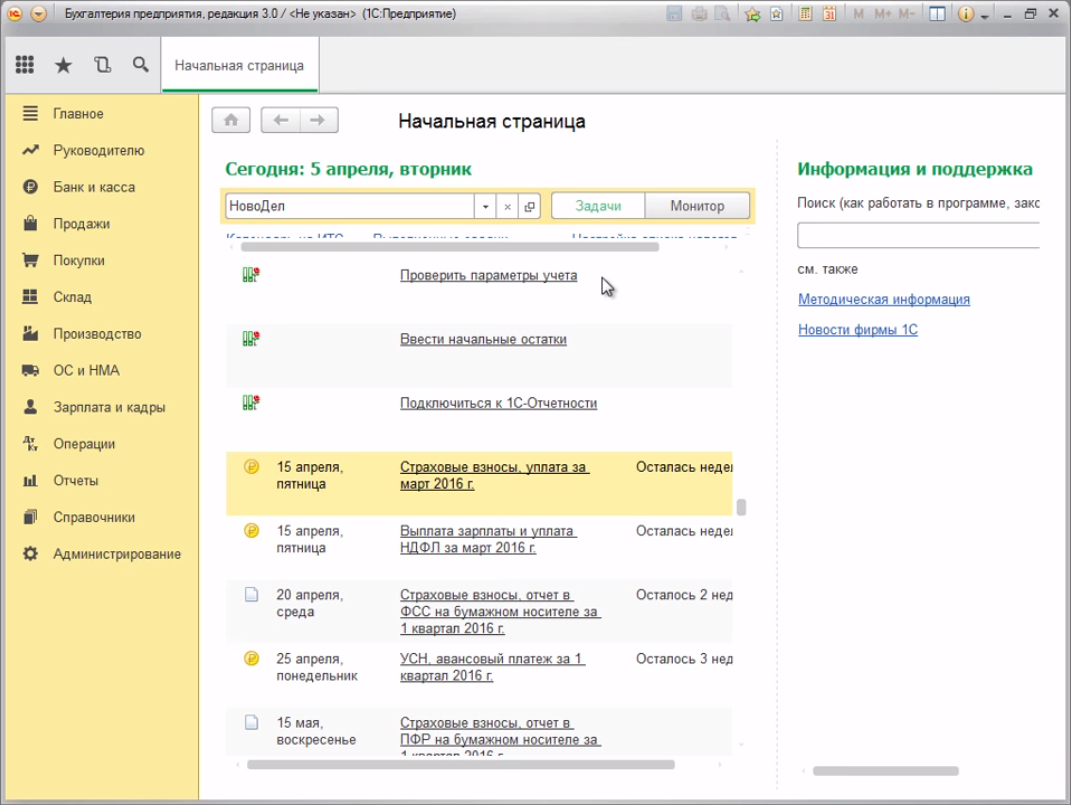

Главная страница с календарём в бухгалтерской программе 1С:Упрощёнка (1С:Предприятие)

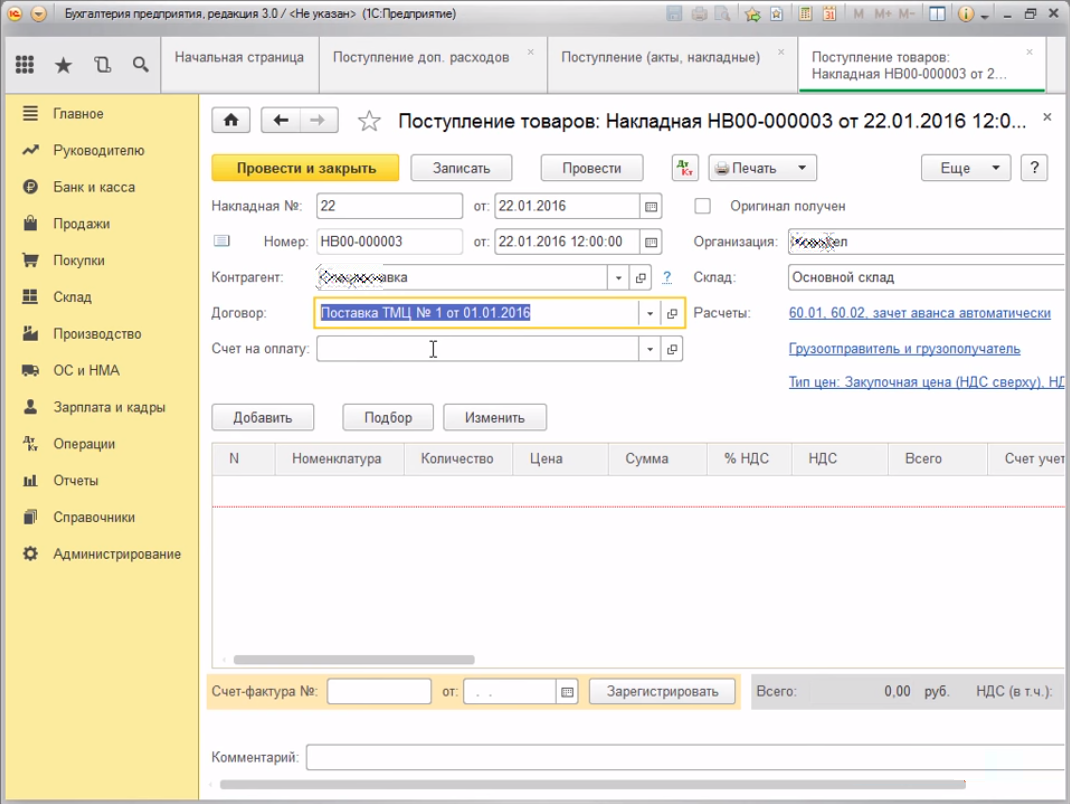

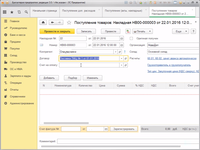

Создание накладной на поступление товаров (ТМЦ) в системе бухгалтерского учёта 1С:Упрощёнка

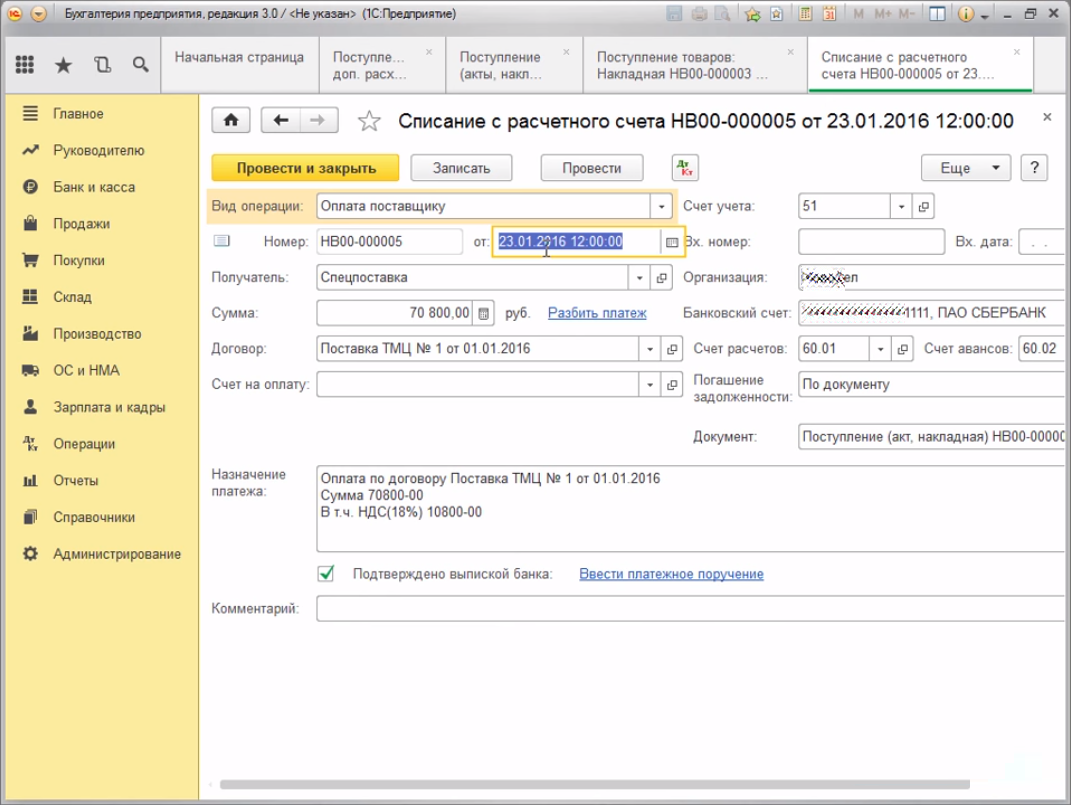

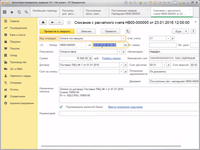

Списание денег с расчётного счёта в финансовом программном обеспечении 1С:Упрощёнка

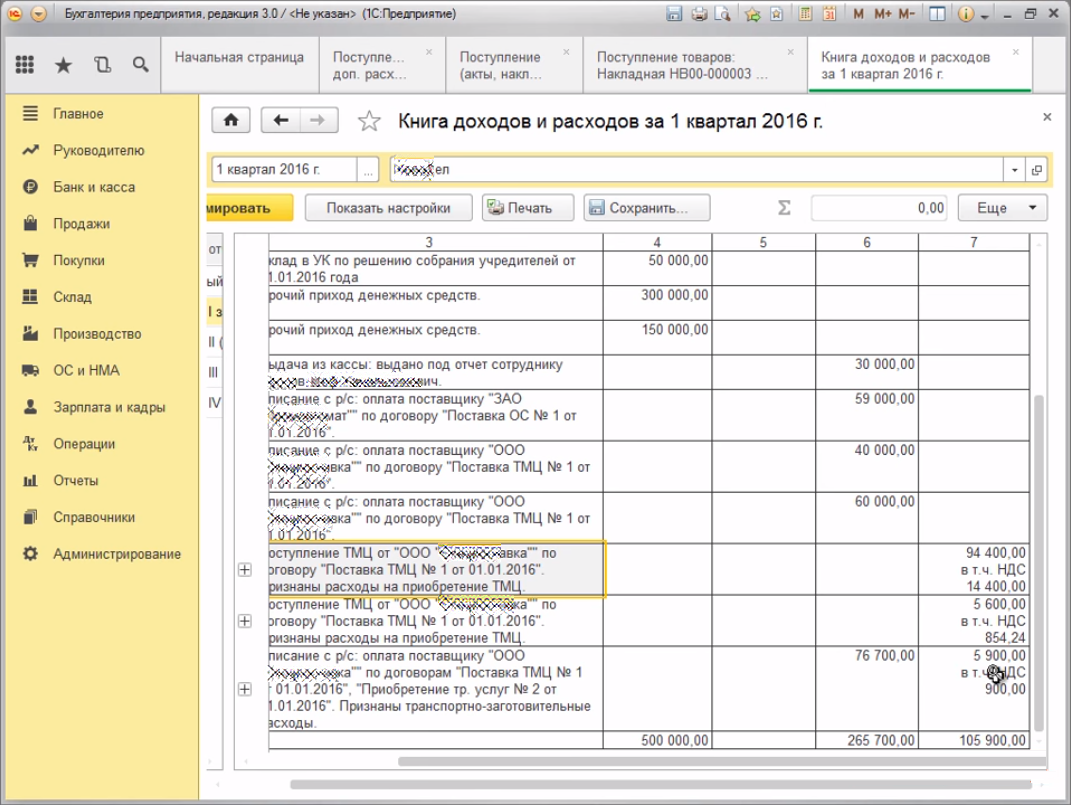

Книга доходов и расходов за квартал в системе управления бухгалтерией предприятия 1С:Упрощёнка

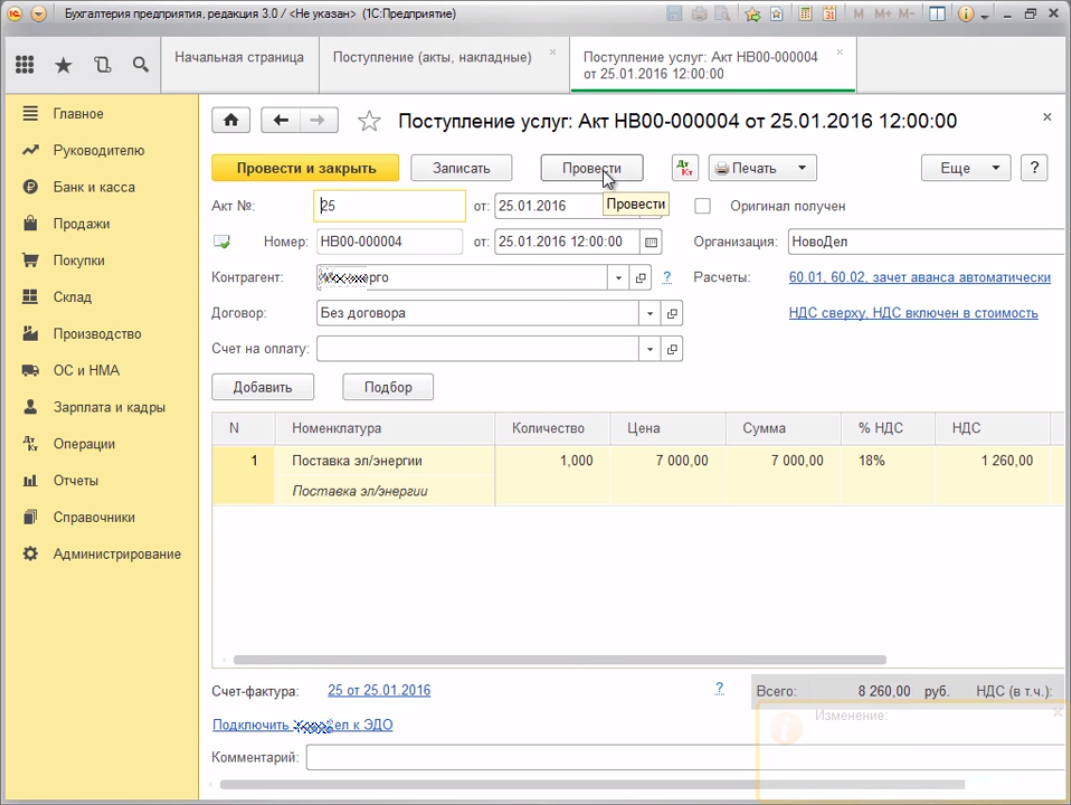

Оформление акта на поступление услуг в бухгалтерской программе 1С:Упрощёнка

Назначение системы 1С:Упрощёнка

Разработчик системы 1С:Упрощёнка

Компания-разработчик

Страна

Головной офис

Москва, Москва

Веб-сайт

https://rarus.ru/

Социальные сети

Вопросы и ответы

Какие языки поддерживает 1С:Упрощёнка?

Предполагает ли 1С:Упрощёнка серверный вариант установки (или на частное облако)?

Какие есть варианты оплаты за использование 1С:Упрощёнка?

На каких пользователей нацелен и для кого подходит 1С:Упрощёнка?

Возможно ли устанавливать 1С:Упрощёнка на компьютер с ОС Windows?

Есть ли у 1С:Упрощёнка демонстрационная или бесплатная пробная версия?

Популярные аналоги 1С:Упрощёнка

1С: Бухгалтерия – это комплексное финансовое программное обеспечение для автоматизации учёта финансово-хозяйственной деятельности предприятий.

Контур Эльба – это онлайн-приложение, помогающее малому бизнесу подтовить бухгалтерскую и налоговую отчетность, выставить счёт.

Программа Главбух 24/7 – это интернет-сервис для расчёта зарплаты и ведения кадрового учёта в компании любого размера.

Инфо-бухгалтер – полноценная бухгалтерская программа, позволяющая автоматизировать бухгалтерский, налоговый, управленческий, производственный и складской учёты.

Онлайн-бухгалтерия Контур.Бухгалтерия – это интернет-сервис для ведения бухгалтерского учёта, расчёта зарплат и подготовки отчетности для налоговой, соцстраха, пенсионного фонда.

Интернет-бухгалтерия Моё дело – это облачный сервис, позволяющий вести бухгалтерский, налоговый и кадровый учёт в малых и средних организациях.

Функции 1С:Упрощёнка

Валютный учет

Бухгалтерский баланс

Отчётность и аналитика

Управление календарем

Администрирование

Электронная подпись

Соответствие 152-ФЗ

Дебиторская задолженность

Платежная ведомость

Кредиторская задолженность

Главная книга

Выставление счетов

Импорт/экспорт данных

Многопользовательский доступ

Наличие API

Отслеживание расходов

Ознакомьтесь с Системой автоматизации бухгалтерского учёта — Контур.Эльба

РЕКОМЕНДАЦИЯ

Главная > Системы автоматизации бухгалтерского учёта (САБУ) > 1С:Упрощёнка

Информация о 1С:Упрощёнка

1С:Упрощёнка

Фрилансер, ИП, Специалист, Малый бизнес

Подходит для

Персональный компьютер

Развёртывание

Графический интерфейс

Единовременная оплата

Тарификация

Поддержка языков

Реестр российского ПО

Демо версия

Пробная версия (триал)

Краткий обзор 1С:Упрощёнка

1С:Упрощёнка – это бухгалтерская программа для индивидуальных предпринимателей и организаций, переведенных на упрощенную систему налогообложения (УСН). Программный продукт 1С:Упрощёнка от компании 1С-Рарус предназначена для учёта хозяйственной деятельности. Программное обеспечение является специальной версией продукта 1С:Бухгалтерия, и сконфигурирована для нужд организаций и индивидуальных предпринимателей, осуществляющих деятельность в рамках упрощенной системы налогообложения (УСН).

Бухгалтерская система 1С:Упрощёнка позволяет автоматизировать весь спектр задач по учёту для бухгалтера малого предприятия: вести учёт продаж и первичную документации, на основании которых автоматически формировать записи в Главную книгу.

Программа 1С:Упрощёнка позволяет также вести учёт в режиме общего налогообложения после настройки, без необходимости покупать новую версию приложения.

Читать далее

Графический интерфейс

Главная страница с календарём в бухгалтерской программе 1С:Упрощёнка (1С:Предприятие)

Создание накладной на поступление товаров (ТМЦ) в системе бухгалтерского учёта 1С:Упрощёнка

Списание денег с расчётного счёта в финансовом программном обеспечении 1С:Упрощёнка

Книга доходов и расходов за квартал в системе управления бухгалтерией предприятия 1С:Упрощёнка

Оформление акта на поступление услуг в бухгалтерской программе 1С:Упрощёнка

Источник: soware.ru

Упрощенная система налогообложения для ООО (нюансы)

Упрощенная система налогообложения для ООО — один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Кто вправе применять спецрежим? Какие ограничения существуют? Каковы особенности УСН с объектом налогообложения «доходы» и «доходы минус расходы»? Когда можно перейти на УСН?

Эти и другие особенности УСН для ООО рассматриваются в данной статье.

Вам помогут документы и бланки:

- Какие фирмы могут применять УСН

- Как работает ООО на упрощенке

- Варианты налогообложения для УСН

- Налогообложение ООО на упрощенке 15 процентов

- Особенности упрощенки 6 процентов для ООО

- Итоги

Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 130 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2022 год не должна превысить 200 млн руб., если ООО уже работает на УСН (в 2023 году эта сумма будет проиндексирована на коэффициент-дефлятор 1,257 и составит 251,40 млн руб.); если же организация планирует перейти на упрощенку с 2023 года, то ее доходы за 9 месяцев 2022 года не должны быть больше 141,41 млн руб.

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается. Подробности см. в статье «Как применять повышенные лимиты и ставки при УСН в 2021 — 2022 годах». А об ограничениях для данного спецрежима читайте здесь.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года.

Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН».

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

Что делать, если нужно сменить объект налогообложения, рассказывается в материале «Как сменить объект налогообложения при УСН».

Для принятия решения о том, какой объект налогообложения выбрать, советуем изучить несколько мнений. Авторитетное мнение экспертов правовой системы КонсультантПлюс смотрите в Готовых решениях по УСН, получив бесплатный пробный доступ. Сравните анализ УСН «доходы минус расходы» и «УСН «доходы».

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

ВАЖНО! С 01.01.2023 меняются сроки и порядок уплаты налогов и сдачи отчетности в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали здесь и здесь.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Как заплатить минимальный налог по УСН 1%, пошагово разъяснили эксперты «КонсультантПлюс». Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в готовое решение. Это бесплатно.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

О том, как рассчитать налог 6% с учетом уплаченных взносов, читайте в материале «Как ”упрощенцу“ уменьшить единый налог на страховые взносы».

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно.

Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи. С 2023 года меняются сроки уплаты авансов, налогов и представления отчетности. Кроме того выросло значение коэффициента-дефлятора до 1,257.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) – это специальный налоговый режим, позволяющий снизить налоговую нагрузку организациям и индивидуальным предпринимателям, соответствующим критериям, установленным главой 26.2 Налогового кодекса РФ. До 01.01.2013г. плательщики УСН были освобождены от обязанности ведения бухгалтерского учета и представления бухгалтерской отчетности. С 01.01.2013г. эта норма не действует.

Переход на упрощенную систему налогообложения осуществляется добровольно. Возврат к иным режимам налогообложения осуществляется добровольно, или принудительно в случае, если налогоплательщик перестает соответствовать критериям, установленным главой 26.2 Налогового кодекса РФ.

Применение упрощенной системы налогообложения предусматривает освобождение от следующих налогов:

— налога на прибыль для организаций/НДФЛ для индивидуальных предпринимателей;

— налога на имущества;

Статьей 346.11 Налогового кодекса РФ предусмотрены исключения – случаи, когда налог на прибыль, НДФЛ и НДС подлежат уплате, несмотря на применение УСН.

Плательщики налога, уплачиваемого в связи с применением УСН

Налогоплательщиками УСН признаются организации и индивидуальные предприниматели, перешедшие на УСН.

Перечень условий, необходимых для перехода на УСН, а также перечень условий, запрещающих применение УСН, установлен статьей 346.12 Налогового кодекса РФ.

Налоговые ставки

Главой 26.2 Налогового кодекса РФ предусмотрено 2 вида налоговых ставок:

— 6%, если объектом налогообложения являются доходы. При этом, сумма налога уменьшается на социальные выплаты, перечисленные в ст.346.21 Налогового кодекса РФ, но не более, чем на 50%;

— 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Вместе с тем, сумма налога не может быть менее 1% от доходов за налоговый (отчетный) период.

Налогоплательщик самостоятельно выбирает, по какой ставке будет уплачиваться налог в отчетном году.

Из этого правила есть исключение – участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» (п.3 ст.346.14 Налогового кодекса РФ). Минфин РФ разъяснил, что если налогоплательщик УСН, выбравший объект налогообложения «доходы», становится участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, он утрачивает право на применение УСН с начала квартала, в котором он стал участником такого договора (письмо Минфина РФ от 01.08.2006 г. № 03-11-02/169).

Налоговый период

Налоговым периодом по упрощенной системе налогообложения признается календарный год.

Особенности исчисления налога, уплачиваемого в связи с применением УСН

Доходы и расходы признаются для УСН кассовым методом, т.е. по мере поступления (уплаты) денежных средств.

При этом, полученные в счет предстоящих поставок денежные средства признаются доходом, даже если это аванс, и в налоговом периоде поставка еще не состоялась (услуга не была оказана, работа не была выполнена) (перечень доходов, подлежащих и не подлежащих налогообложению, приведен в ст.346.15 Налогового кодекса РФ).

А вот авансы, уплаченные поставщикам, признаются в составе расходов только после поставки сырья, выполнения работ, оказания услуг. Не все расходы уменьшают налоговую базу, а только те, которые перечислены в закрытом перечне, указанном в ст.346.16 Налогового кодекса РФ. Для включения в состав расходов стоимости товаров и основных средств предусмотрены дополнительные ограничения:

— товары должны быть не только получены и оплачены, но еще и реализованы покупателям;

— основные средства должны быть получены, оплачены и введены в эксплуатацию.

Кроме того, все расходы должны быть документально подтверждены, экономически обоснованы, а расходы, для которых предусмотрены нормы, уменьшают налоговую базу только в пределах таких норм.

- Книга учета доходов и расходов (КУДиР)

- Единый сельскохозяйственный налог (ЕСХН)

- Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

- Автоматизированная упрощенная система (АУСН, АвтоУСН)

- Налог на профессиональный доход (НПД)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. в 2019 году совмещал применение упрощенной системы налогообложения с патентной системой налогообложения. Налоговым . камеральной налоговой проверки декларации по упрощенной системе налогообложения за 2019 год налоговый орган . Федерации, ему доначислен налог по упрощенной системе налогообложения и пени. Не согласившись с . малого предпринимательства на основе совершенствования упрощенной системы налогообложения индивидуальных предпринимателей с использованием патента .

. заработал новый налоговый режим «Автоматизированная упрощенная система налогообложения» (АвтоУСН) для малого бизнеса. . заработал новый налоговый режим «Автоматизированная упрощенная система налогообложения» (АвтоУСН) для малого бизнеса. . Что такое АвтоУСН Автоматизированная упрощенная система налогообложения — это модифицированная УСН (упрощенная система налогообложения, упрощенка) с двумя . и платить налоги Автоматизированная упрощенная система налогообложения предусматривает два варианта взимания .

. установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (далее – Федеральный закон № 17-ФЗ .

. , уплачиваемому в связи с применением упрощенной системы налогообложения, включается сумма процентов, полученная по . , уплачиваемому в связи с применением упрощенной системы налогообложения, в составе материальных расходов. Письмо . в связи с применением налогоплательщиком упрощенной системы налогообложения, предоставленной организацией потребителям скидки за . , уплачиваемому в связи с применением упрощенной системы налогообложения. Поскольку расходы, связанные с проживанием .

. кодексом Российской Федерации для применения упрощенной системы налогообложения. Результаты указанной выездной налоговой проверки . Российской Федерации ограничений в применении упрощенной системы налогообложения как специального налогового режима, предназначенного . установленным законом условиям для применения упрощенной системы налогообложения; 2) осуществление единой (общей) . формально обладала правом на применение упрощенной системы налогообложения (отвечала условиям применения специального .

. , уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от 3 февраля 2021 . , уплачиваемому в связи с применением упрощенной системы налогообложения. Поскольку расходы, связанные с проживанием . , уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от 16 февраля 2021 . , уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от 18 февраля 2021 .

. Условия: обеими сторонами договора применяется упрощенная система налогообложения (далее также – УСН); в договоре . , уплачиваемому в связи с применением упрощенной системы налогообложения (УСН); по налогу на доходы .

. , уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от 14 октября 2020 . /89741 Принимая во внимание, что упрощенная система налогообложения заменяет собой не только налоги . , уплачиваемому в связи с применением упрощенной системы налогообложения, в общеустановленном порядке, предусмотренном пунктом .

. , уплачиваемому в связи с применением упрощенной системы налогообложения, в полном размере в 2020 . утверждении форм документов для применения упрощенной системы налогообложения», указав в нем иной . , уплачиваемому в связи с применением упрощенной системы налогообложения, включается сумма процентов, полученная по .

. извлечения выгоды в период применения упрощенной системы налогообложения, а облагаемые операции с . им в период применения упрощенной системы налогообложения с объектом «доходы . в добровольном порядке к применению упрощенной системы налогообложения, налогоплательщики, по общему правилу, . выгоды, облагаемой в рамках упрощенной системы налогообложения. Передача оконченного строительством объекта . осуществления строительства и применения им упрощенной системы налогообложения с объектом «доходы .

. выбрать на смену ЕНВД – это упрощенная система налогообложения (УСН). Для того чтобы использовать .

. уплачиваемому в связи с применением упрощенной системы налогообложения, не включаются. Письмо от . связи с применением налогоплательщиком упрощенной системы налогообложения, предоставленной организацией потребителям скидки . в связи с применением упрощенной системы налогообложения. Письмо от 30 марта . уплачиваемому в связи с применением упрощенной системы налогообложения, в отчетном (налоговом) периоде . уплачиваемому в связи с применением упрощенной системы налогообложения, при условии их соответствия .

. его в налоговой базе по упрощенной системе налогообложения не нужно. Иная ситуация возникает .

. (Е.А. Тарасова, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложениеhttps://www.audit-it.ru/terms/taxation/usn.html» target=»_blank»]www.audit-it.ru[/mask_link]

УСН — что это такое простыми словами в 2020-2021 годах

УСН — что это такое простыми словами? Кто может находиться на такой налоговой системе? Как рассчитывается налог? Эти и другие вопросы задают очень часто. Попробуем разобраться во всех тонкостях УСН.

Кроме того, рассмотрим плюсы и минусы данной системы, а также разберемся в том, выполнения каких обязательств будут требовать налоговые органы и какие нюансы стоит учесть при УСН.

Вам помогут документы и бланки:

- Бланк уведомления о переходе на УСН

- Бланк уведомления о смене объекта налогообложения

- Образец уведомления о переходе на УСН с ОСНО

- Образец уведомления о смене объекта налогообложения

- Расшифровка аббревиатуры УСН

- Что такое УСН для ИП простыми словами

- Система налогообложения УСН: кто применяет

- Упрощенная система налогообложения: преимущества и недостатки

- Уплата УСН

- Что выбрать в качестве объекта исчисления: «доходы» или «доходы минус расходы»

Расшифровка аббревиатуры УСН

Государство предоставляет всем компаниям и предпринимателям возможность выбора системы налогообложения. На сегодняшний день существует несколько таких систем, среди которых УСН.

Упрощенная система налогообложения (УСН) — это налоговый режим, особенностью которого является сниженная налоговая нагрузка, а также более простое ведение как налогового, так и бухгалтерского учета. Для того чтобы находиться на упрощенной системе налогообложения, необходимо соблюдать установленные государством условия. О них поговорим чуть позже.

Начинающие небольшие фирмы или ИП по ряду причин предпочитают использовать упрощенную систему налогообложения, так как она во многом выгоднее, нежели общая система налогообложения (ОСНО).

Являясь довольно удобным инструментом для регулирования налоговой нагрузки, УСН позволяет малому бизнесу в какой-то мере укрепить свои позиции, ведь упрощенка так или иначе дает возможность экономить на налогах. УСН — это расшифровка налогового режима, где упрощенный заменяет сразу несколько других налогов, в общем случае налог на прибыль, налог на имущество организаций, НДС.

Что такое УСН для ИП простыми словами

Система налогообложения УСН предусмотрена НК РФ. Отличительной чертой при ведении упрощенки является возможность налогоплательщика добровольно определить объект налогообложения:

- доходы, облагаемые по ставке 6%;

- доходы минус расходы — 15%.

Что такое УСН для ИП простыми словами? Это возможность уменьшить налоговую нагрузку и сдавать отчетность раз в год. При расчете налога по упрощенке учитывается доход, определяемый в порядке, установленном пп. 1 и 2 ст. 248 НК РФ, в том числе выручка от продажи товаров (услуг), поступление арендной платы, а также прочие доходы, в том числе проценты от выданных займов.

Некоторые доходы все же не принимаются во внимание при формировании налоговой базы:

- доход от продажи личного имущества, которое ИП не использует в предпринимательской деятельности;

- проценты по вкладам в банк, получаемые предпринимателями;

- полученная предпринимателем сумма задатка или залога;

- субсидии, выданные предпринимателю государством и относящиеся к целевому финансированию по списку, указанному в ст. 251 НК РФ, также не формируют налоговую базу.

С полным списком поступлений, не относящихся к налоговой базе, можно ознакомиться в ст. 251 НК РФ. Таким образом, режим налогообложения УСН довольно удобен, но имеет свои нюансы.

Ознакомьтесь с порядком формирования отчетности для ИП на УСН без работников в другой нашей статье.

Система налогообложения УСН: кто применяет

Налогообложение УСН требует от ИП и организаций соблюдения определенных условий, предусмотренных законом. Чтобы применять УСН, предприниматели и юрлица должны соответствовать следующим требованиям:

- в штате предприятия или ИП должно числиться не больше 100 человек;

- выручка за год не должна быть свыше 150 млн руб. (для тех, кто хочет с нового года перейти на УСН, выручка за 9 месяцев текущего года не должна быть больше 112,5 млн руб.);

- остаточная стоимость активов не должна превышать 150 млн руб.;

- другие фирмы не должны владеть уставным капиталом компании, претендующей на УСН, больше чем 25%;

- у предприятия не должно быть филиалов.

Обратите внимание! С 2021 года законодатель увеличены лимиты для применения УСН путем ввода так называемого переходного коридора. В соответствии с этим нововведением предприятия, превысившие предел численности сотрудников на 30 человек и/или предел дохода на 50 млн руб., не потеряют право на применение спецрежима, но налог будут уплачивать по ставке 8% с доходов или 20% с доходов за вычетом расходов.

Но даже в случае, если все условия и были соблюдены, некоторые предприниматели или компании не смогут применять налоговый режим УСН. К ним относятся:

- банки, финансовые компании, ломбарды, НПФ;

- зарубежные компании;

- фирмы, производящие или продающие подакцизные товары (спиртные напитки, табак и пр.).

С полным списком юридических лиц, которые не вправе применять УСН, можно ознакомиться в ст. 346.12 НК РФ.Скачать бланк и образец уведомления о переходе на УСН можно в начале статьи.

Стоит отметить также, что те предприниматели, кто использует УСН, имеют возможность при желании сменить объект налогообложения в начале следующего года, но об этом до 31 декабря должны уведомить налоговую. Исключение составляют только участники договора простого товарищества, договора о совместной деятельности или договора доверительного управления имуществом. Для них возможен лишь вариант налогообложения «доходы минус расходы».Скачать бланк и образец уведомления о смене объекта налогообложения можно в начале статьи.

Упрощенная система налогообложения: преимущества и недостатки

Налоговый режим УСН — что это дает ИП и компаниям? Упрощенка, несомненно, имеет массу преимуществ перед прочими системами налогообложения, такие как:

- сдача отчетности один раз в год;

- возможность получить сниженную процентную ставку и льготы от властей региона (в некоторых регионах ставка может составлять всего 1% в год, если объектом налогообложения выступают «доходы», и 5% в год, если это «доходы минус расходы»);

- отсутствие индексации по ежегодным взносам (т. е. размер налога будет зависеть лишь от фактических расходов и прибыли);

- упрощенное ведение бухгалтерского и налогового учетов;

- возможность самостоятельно определить объект налогообложения.

Данная система налогообложения также имеет и свои минусы. Так, при заключении крупной сделки (и как следствие роста оборотов) компания может лишиться права на УСН. В таком случае придется быстро доплачивать налоги и сдавать необходимую отчетность. С 2021 года, чтобы слететь со спецрежима, нужно будет превысить новый лимит в 200 млн руб.

К минусам УСН можно отнести ее недоступность при определенных видах деятельности, а также ограничение по количеству работников. Возникновение необходимости в увеличении числа рабочих или увеличение доходов обязывает предпринимателей и компании переходить на ОСНО.

Компаниям, планирующим в дальнейшем расширить свой бизнес и открыть дополнительно филиалы, УСН также не подойдет, так как данная система неприменима при их наличии.

Таким образом, чтобы понять, насколько актуальной упрощенка будет на предприятии, необходимо учесть все плюсы и минусы данной системы.

Уплата УСН

УСН — это какой налог? Единый налог при УСН является федеральным (п. 7 ст. 12 НК РФ, Глава 26.2 НК РФ).

Подробнее о том, какие налоги платятся при применении УСН, в статье по ссылке.

Законодательством РФ установлено, что каждая организация или ИП должны по итогу отчетного периода перечислять в бюджет авансовые платежи по УСН. Отчетными периодами являются: 1-й квартал, полугодие, 9 месяцев (ст. 346.19 НК РФ).

Согласно п. 7 ст. 346.21 НК РФ срок для уплаты аванса по УСН — до 25-го числа месяца, следующего за отчетным периодом. Сроки одинаковы как для компаний, так и для индивидуальных предпринимателей и от выбранного объекта для начисления налога никак не зависят.

Авансовые платежи рассчитываются каждый квартал. База для расчета определяется нарастающим итогом. Ставка, применяемая к базе, зависит от выбранного объекта налогообложения (доходы или доходы минус расходы). Окончательный расчет по УСН будет сделан по итогу года (налогового периода).

По итогам налогового периода УСН уплачивают:

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Для вашего удобства мы подготовили актуальные КБК по УСН.

Что выбрать в качестве объекта исчисления: «доходы» или «доходы минус расходы»

Как уже упоминалось выше, налогоплательщик сам вправе выбрать, какой объект для исчисления налога будет им использоваться.

По объекту «доходы» ставка установлена в размере 6%. Для определения обязательного платежа при таком выборе необходимо проводить учет поступлений, являющихся доходом для обложения УСН компании или ИП, как в кассу, так и на расчетный счет. По решению властей региона может быть принято решение о снижении ставки, при этом ставка может быть снижена до 1%.

При доходах, уменьшенных на величину расходов, важно помнить, что к учету могут быть приняты только те затраты, которые указаны в ст. 346.16 НК РФ, кроме того, все траты должны быть документально подтвержденными и экономически обоснованными. Также к учету принимаются затраты, если по ним фактически прошла оплата.

При таком объекте налогообложения используется ставка в размере 15%. Субъекты РФ могут уменьшить данный процент до 5. Данная система предусматривает уплату налога даже в том случае, когда получен убыток или размер УСН меньше 1% от полученных доходов — в этом случае платится минимальный налог (налогооблагаемые доходы, умноженные на 1%).

Более подробно с ранжированием ставок на УСН читайте в нашей статье «Налоговая ставка УСН — дифференцирование».

УСН 6% лучше всего применять в случае, когда доля расходов относительно небольшая или их вовсе невозможно подтвердить документально.

Что же касается УСН 15%, то такая система дает наибольшее снижение налоговой нагрузки, поэтому считается более выгодной. Использовать ее лучше всего, когда расходы составляют свыше 50–60% от суммы доходов.

Напоминаем, что с 2021 года вводятся дополнительные новые ставки 8% и 20%.

При дальнейшем превышении данных показателей возможность применять УСН пропадает.

УСН, или упрощенная система налогообложения, — это специальный налоговый режим, позволяющий снизить налоговую нагрузку, вместе с тем он упрощает ведение бухгалтерского и налогового учета. Для того чтобы находиться на упрощенке, налогоплательщик должен соблюдать ряд условий, установленных законодательством.

Одним из преимуществ такой системы является возможность самостоятельного выбора объекта налогообложения (доходы либо доходы минус расходы). Кроме того, выбранный ранее объект налогообложения, если компания или ИП посчитает его для себя невыгодным, можно легко сменить в начале следующего года. Выплаты по УСН производятся авансовыми платежами по итогам отчетного периода (поквартально). Итоговый платеж осуществляется по окончании налогового периода (года).

Еще больше материалов по теме — в рубрике «УСН».

Источник: nsovetnik.ru