Здравствуйте уважаемые посетители zup1c. Сегодня в очередной статье из серии публикаций, посвященных ведению учета в 1С ЗУП 3.1 для начинающих, мы поговорим о работе с документом Отражение зарплаты в бухучете. Я расскажу для чего в ЗУП, редакция 3, предназначен этот документ, а также об основных настройках, которые влияют на его заполнение. Ну и конечно посмотрим поведение данного документа на стороне бухгалтерской программы (1С Бухгалтерия), в которую этот документ переносится при синхронизации (о синхронизации более подробно можно почитать здесь, здесь и здесь).

- Часть 1: Начальные настройки 1С ЗУП 3 и Учетная политика

- Часть 2: Прием на работу нового сотрудника, настройки для нового сотрудника, Штатное расписание

- Часть 3: Расчет зарплаты. Регистрация невыходов, межрасчетные и плановые начисления (удержания)

- Часть 4: Выплата зарплаты

- Часть 5: Учет исчисленного, удержанного и перечисленного НДФЛ. Вычеты

- Часть 6: Расчет и уплата страховых взносов

- Часть 7: Отражение зарплаты в бухучете

Видеоверсия публикации:

» 1С бухгалтерия 8.3″ Начало работы. Настройки

Настройка способов отражения в 1С ЗУП 3.1 для заполнения документа «Отражение зарплаты в бухучете»

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

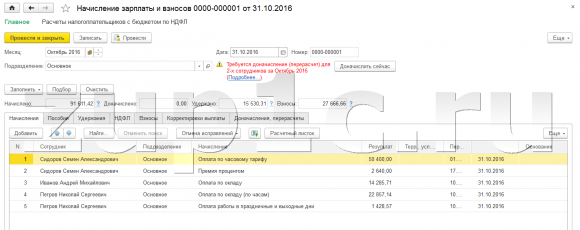

Документ Отражение зарплаты в бухучете предназначен для того, чтобы по итогам месяца в нём собрались сведения о начислениях по всем сотрудникам, об удержаниях и об исчисленных налогах и взносах. Документ создаётся на каждый месяц один, после того как рассчитаны все начисления, взносы и налоги. Таким образом, этот документ необходимо вносить после того, как по всем сотрудникам рассчитан документ Начисление зарплаты и взносов.

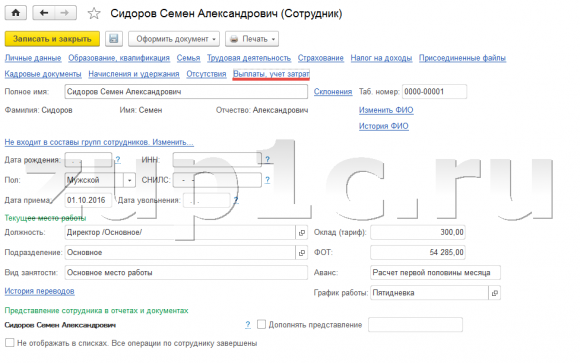

Напомню, что рассмотрение данного вопроса я продолжаю на основе той информационной базы, которая сформировалась по итогам предыдущих публикаций. У нас было начисление зарплаты за октябрь по трём сотрудникам: по Сидорову – оплата по часовому тарифу и премия; по Иванову – оплата по окладу и ещё у него был больничный; по Петрову – оплата по окладу и работа в выходной день.

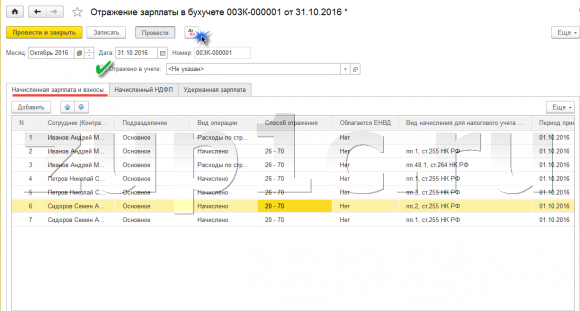

Создадим документ Отражение зарплаты в бухучете (Раздел Зарплата – Отражение зарплаты в бухучете) и нажмем на кнопку Заполнить.

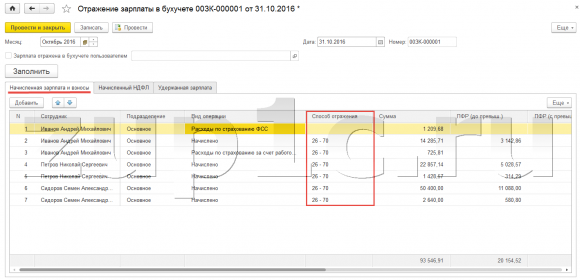

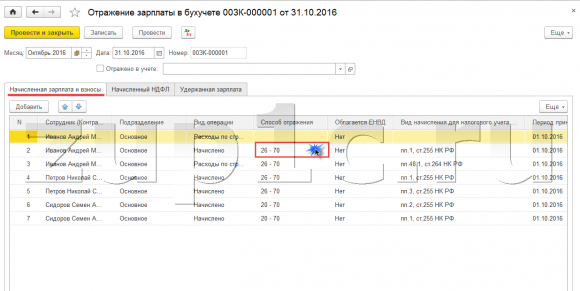

По каждому сотруднику в табличной части создаются строчки. По Иванову: первая строчка – это Оплата по окладу. Далее двумя строчками разбиваются сведения о больничном: отдельно Расходы по страхованию ФСС и Расходы за счет работодателя. Начисление по сотруднику Петрову так же разбито на две строчки: Оплата по окладу и Оплата за работу в выходные дни. По сотруднику Сидорову начисление: Оплата по часовому тарифу и Премия.

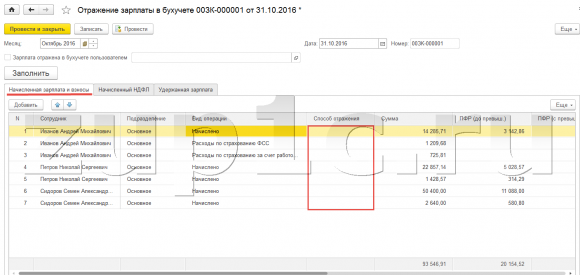

Хочу обратить внимание, что в данной табличной части не заполнена колонка Способ отражения. Именно на основании сведений в этой колонке определяется, по каким счетам будет отражаться то или иное начисление. Более наглядным это станет, когда мы чуть ниже начнем рассматривать данный документ на стороне бухгалтерской программы.

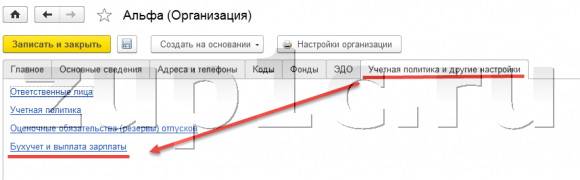

Определимся, каким образом настроить программу, чтобы колонка Способ отражения заполнялась. Самая главная настройка располагается в сведениях об организации. Раздел Настройка – Реквизиты организации.

Переходим на вкладку Учетная политика и другие настройки – Бухучет и выплата зарплаты. Более подробно обо всех остальных настройках программы я рассказываю в статье Начальные настройки 1С ЗУП 3.0 и Учетная политика организации

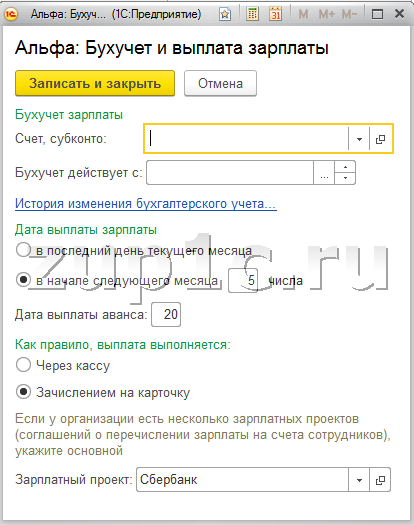

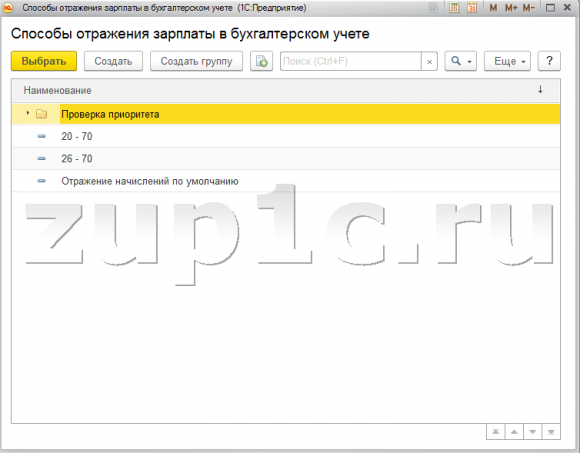

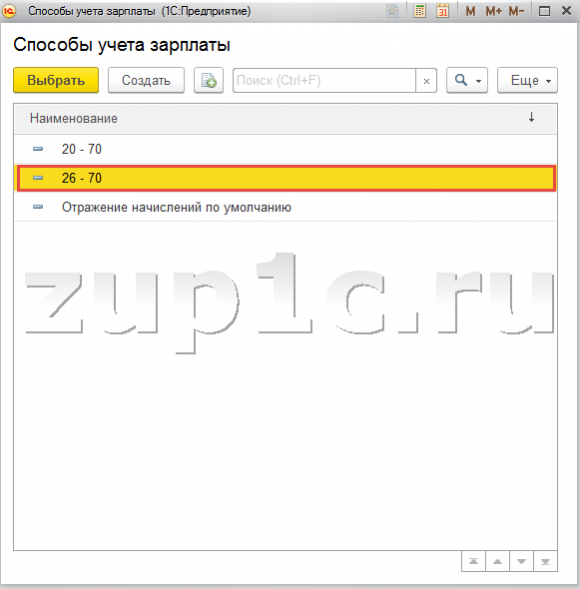

Здесь для всей организации мы можем определить способ отражения, который будет применяться для сотрудников всей организации. Выбор происходит из одноименного справочника Способы отражения зарплаты в бухгалтерском учете.

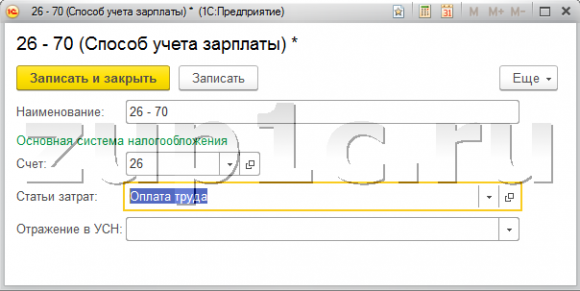

В нашей базе был создан элемент справочника с названием «26-70», который будет говорить нам, что в последствии на стороне бухгалтерской программы к данному способу отражения мы привяжем счет 26. На стороне зарплатной программы счет не задается, поскольку плана счетов в 1СЗУП 3.1 — нет. Он есть на стороне бухгалтерской программы. Поэтому здесь нам следует задать только наименование способа отражения, но такое наименование, по которому мы сможем понять, какой счет, возможно какая аналитика, будут привязаны к этому способу отражения на стороне бухгалтерской программы.

Выбираем способ отражения «26-70» в целом для организации. Указываем, что данный способ отражения будет действовать с октября 2016 года, поскольку учет в базе мы ведем именно с данного месяца. Нажимаем Записать и закрыть.

После того, как мы сохранили изменение в данном справочнике, зайдем в документ Отражение зарплаты в бухучете и перезаполним его.

По всем сотрудникам заполнился Способ отражения «26-70». Не проставлен он только для начислений больничного за счет ФСС. Программа видит, что это начисление за счет ФСС и на стороне бухгалтерской программы автоматически проставится проводка Дебет сч. 69.01 Кредит сч.70.

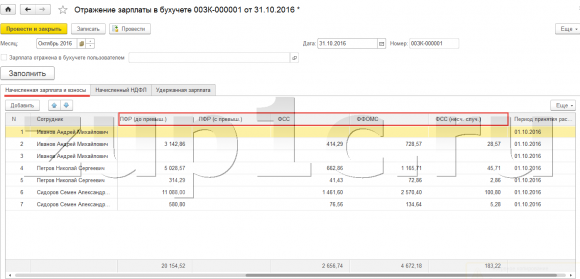

Кроме сумм по начислению, в данном документе находятся сведения о начисленных взносах.

Информация о страховых взносах также берется из документа Начисление зарплаты и взносов. Взносы будут отражаться по тому же способу отражения, который был определен для начисленной суммы, с которой исчислены эти взносы. Поэтому начисления и взносы представлены в одной вкладке документа «Отражение зарплаты в бухучете».

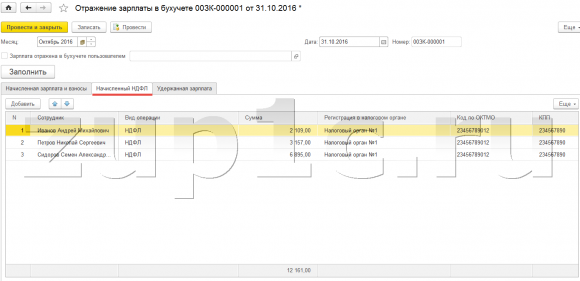

В данном документе также есть вкладка Начисленный НДФЛ. Перейдем на нее.

На этой вкладке программа собирает по сотрудникам НДФЛ за месяц. В бухгалтерской программе на основании представленных сведений будут формироваться проводки по исчисленному за месяц НДФЛ. Подробно про учет исчисленного, удержанного и перечисленного НДФЛ можно почитать здесь.

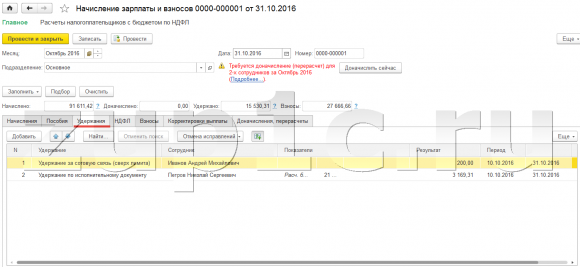

Теперь поговорим об отражении удержаний. В документе Начисление зарплаты и взносов у нас было два удержания.

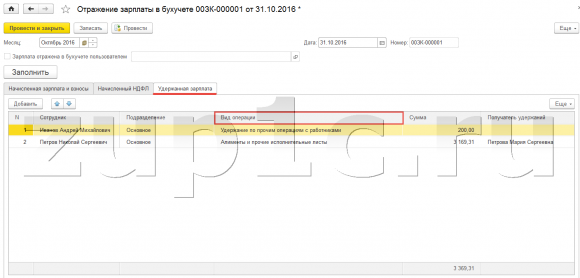

Речь идет об удержание по исполнительному документу и удержание за сотовую связь. Эти удержания отразились на вкладке Удержанная зарплата документа Отражение зарплаты в бухучете

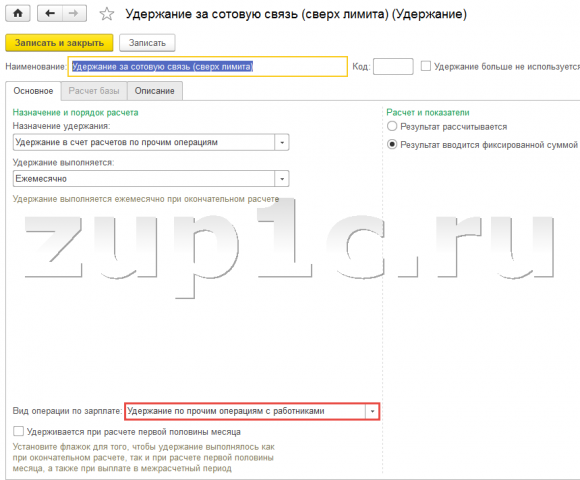

На данной вкладке такого понятия как способ отражения — нет. Проводка будет определяться на основании Вида операции. Для алиментов программа автоматически подставила вид операции Алименты и прочие исполнительные листы. Удержанию за сотовую связь программа также подставила свой вид операции – Удержание по прочим операциям с работниками. Это случилось поскольку в настройках вида удержания мы указали, что данное удержание имеет назначение «Удержание в счет расчетов по прочим операциям» и вид операции Удержание по прочим операциям с работниками (Раздел Настройки – Удержания, где мы создавали вид удержания «Удержание за сотовую связь(сверх лимита)»).

Программа это увидела, и уже в документе Отражение зарплаты в бухучете подставила нужный вид операции. Какую проводку подразумевает под собой вид операции Удержание по прочим операциям с работниками, мы увидим уже на стороне бухгалтерской программы.

Итак, мы рассмотрели все вкладки документа Отражение зарплаты в бухучете. Теперь давайте немного усложним наш пример.

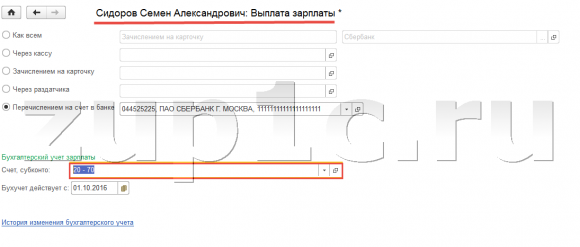

Переходим по гиперссылке Выплаты, учет затрат.

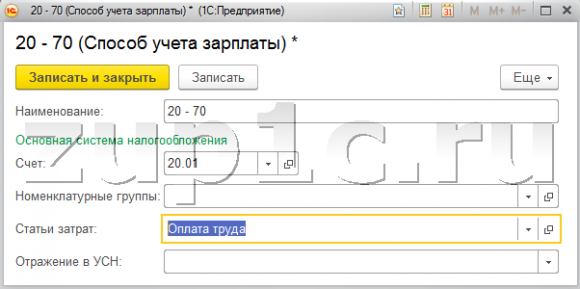

Здесь мы сможем указать способ отражения для конкретного сотрудника. Выбираем способ отражения 20-70. Эта настройка будет более приоритетна, чем настройка в сведениях об организации. Программа посмотрит, что в карточке сотрудника настроен способ отражения и при заполнении документа Отражение зарплаты в бухучете по данному сотруднику будет выбран способ отражения 20-70.

По остальным сотрудникам такой настройки в их карточках мы не делали, поэтому будет применен тот способ отражения, который указан в целом по всей организации. В следующей публикации мы более подробно рассмотрим другие подобные настройки и их приоритет, т.к. это не единственное место, где можно настраивать способ отражения. Способ отражения можно настраивать на уровне вида начисления, на уровне некоторых документов, в справочнике Подразделения и ещё в некоторых разделах программы. Все эти настройки имеют свой приоритет. Но об этом я расскажу в отдельной статье.

Вернемся к нашей теме. Проведем наш документ. Теперь документ готов, чтобы выполнить его перенос в бухгалтерскую программу.

Отражение зарплаты в бухучете в программе 1С Бухгалтерия 3.0

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Перейдем в бухгалтерскую программу. Перенос документа Отражение зарплаты в бухучете производится при синхронизации. Подробно на настройке и выполнении синхронизации я останавливаться не буду, поскольку подробно об этом писал здесь, здесь и здесь.Но отмечу, что в 1С Бухгалтерии также, как и в ЗУП есть журнал документов Отражение зарплаты в бухучете. Этот журнал синхронизируется с журналом в ЗУП и здесь создаётся аналогичный документ. Ниже на скрине представлен документ Отражение зарплаты в бухучете, который создан в Бухгалтерии после синхронизации.

Поскольку мы выполняем перенос впервые, следует еще донастроить используемые способы отражения. Откроется окно.

Выбираем для редактирования способ отражения 26-70. Для этого нажмем кнопку F2 или кликнем правой кнопкой мыши и вызовем контекстное меню. Выбираем Изменить.

На стороне зарплаты мы задавали только наименование этого способа отражения, а на стороне бухгалтерской программы мы уже имеем возможность задать счет учета, который подразумевает под собой этот способ отражения.

В данном случае этот способ отражения подразумевает счет учета 26. Указываем статью затрат – вероятно, это будет Оплата труда. Сохраняем.

Тоже самое делаем для способа отражения 20-70. Проставляем счет учета 20.01 и статью затрат – Оплата труда. Ограничимся этими настройками.

Дальше, для того, чтобы проводки появились, следует не только провести документ, но и поставить флажок Отражено в учете. Иначе проводки не появятся.

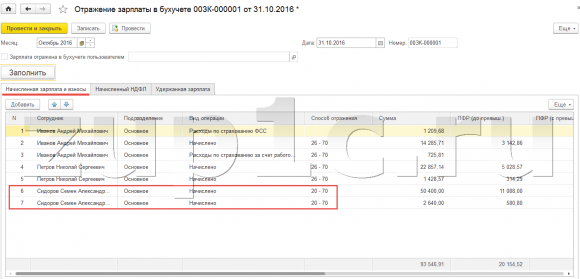

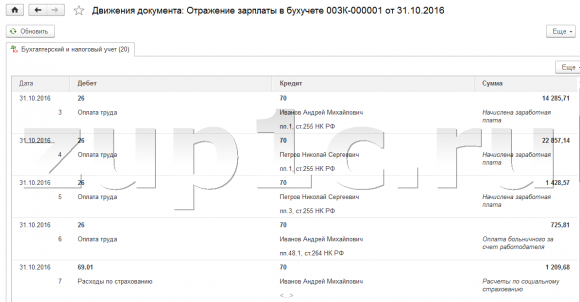

Проведем документ. Откроем проводки. Давайте разберемся, что за проводки у нас получились.

Первый две строчки по сотруднику Сидорову — это его оклад и премия были отражены на счете 20, т.е проводка Д-т 20 К-т 70.

Дальше по остальным сотрудникам были сформированы проводки Д-т 26 К-т 70, т.е. это настройка, которую мы устанавливали в целом по организации(строка 3 — 6).Седьмой стройкой, у нас идет проводка отражающая факт начисления больничного за счет ФСС (Д-т 69.01 К-т 70)

Далее идут 3 строчки, касающиеся начисления НДФЛ. Здесь программе не требовалось подсказывать и указывать способ отражения, поскольку она сама знает, что если это НДФЛ, то Д-т 70 счета, а К-т 68.

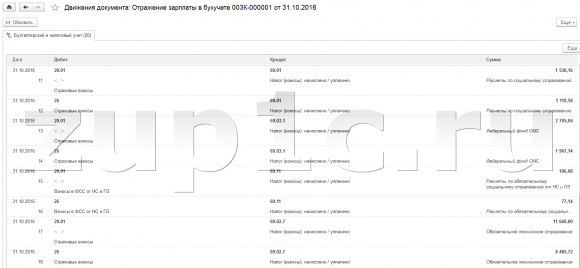

Строчки с 11 по 18 – это проводки, касающиеся страховых взносов. К-т 69 счета – значит страховые взносы.

И последние две строки – это данные, относящиеся к удержаниям. По сотруднику Петрову алименты, программа видит вид операции Алименты и прочие исполнительные листы. В программном коде прописано, что этому виду операции соответствует проводка Д-т 70 К-т 76.41 и он автоматически подставляется. Что касается Удержания по прочим операциям с работниками, то программном коде прописано, что данному виду операции соответствует проводка Д-т 70 К-т 73.03.

Итак, мы сегодня разобрались для чего нам нужен документ «Отражение зарплаты в бухучете», на какие настройки следует обратить внимание перед его заполнение и как формируются проводки в программе 1С Бухгалтерия 3.0 на основе этого документа, перенесенного из 1С ЗУП 3.1. В следующей публикации я более подробно расскажу про всевозможные настройки способов отражения и про приоритет этих настроек на стороне программы ЗУП.

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Источник: www.zup1c.ru

Описание 1С Бухгалтерия 3.0: 1С производство 8.3 – Часть 3

Продолжаем расширенное описание возможностей программы 1С Бухгалтерия 8 редакция 3. Предыдущая статья опубликована здесь. Это описание, как и предыдущее, основано на официальной информации, опубликованной здесь и на личном опыте.

Для отражения операций по производству продукции, выполнению работ и оказанию производственных услуг в 1С Бухгалтерия 3.0 предусмотрен раздел «Производство». Здесь содержаться ссылки на все необходимые на документы и отчёты, рисунок.

Прямые затраты на производство учитываются на счетах 20.01 «Основное производство» и 23 «Вспомогательное производство». На эти счета в течение месяца списываются материалы, полуфабрикаты, услуги одного подразделения другому, амортизация имущества, зарплата сотрудников, страховые взносы и другое. Учёт прямых затрат производится в разрезе номенклатурных групп, статей затрат и подразделений.

Затраты, накопленные на счёте 25 «Общепроизводственные расходы», по алгоритму, установленному пользователем распределяются на основное и вспомогательное производство. Общехозяйственные расходы либо распределяются аналогичным образом, либо списываются в себестоимость продаж (директ-костинг). Подходящий вариант указывается в настройках учётной политики.

До конца месяца учет готовой продукции (работ, услуг) ведется по плановой цене. Другого варианта нет. Фактическая себестоимость рассчитывается регламентной обработкой «Закрытие месяца». Из её расчёта исключаются затраты в незавершённом производстве.

Автоматизировано производство продукции из давальческого сырья.

Варианты выпуска продукции

Предусмотрено два альтернативных варианта выпуска продукции.

- Без использования счёта 40 «Выпуск продукции (работ, услуг)».

- С использованием счёта 40 «Выпуск продукции (работ, услуг)».

Наиболее часто используется вариант без использования счёта 40 «Выпуск продукции (работ, услуг)». Он проще и не имеет ограничений в отличие от варианта с использованием счёта 40.

По мнению методистов фирмы 1С использовать счет 40 «Выпуск продукции (работ, услуг)» можно, когда на складе предприятии на конец отчётного периода нет остатков готовой продукции. Обоснование этой позиции изложено в статье «Методы учета готовой продукции в 1С Бухгалтерии 8». Выполнить это условие далеко не всегда представляется возможным.

Многопередельное производство – Учёт полуфабрикатов

Многопередельное производство предполагает наличие двух и более технологических этапов, каждый их которых характеризуется промежуточным выпуском. Выпуски промежуточных переделов представляют собой полуфабрикаты. Они используются в производстве следующего передела. На последнем переделе происходит выпуск готового изделия.

Полуфабрикаты можно продавать и на сторону. Поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Предусмотрено автоматическое определение последовательности этапов производства (переделов). Этот вариант рекомендуют и методисты фирмы 1С. При необходимости пользователь может вручную задать последовательность переделов.

Центры затрат на производство – учёт по подразделениям

Центры затрат создаются для учёта и контроля над затратами на производство отдельного вида изделия или группы изделий. В 1С Бухгалтерия 3.0 в качестве таких центров выступают отдельные подразделения организации. Если производство сосредоточено в одном подразделении (например, цех А) и нет необходимости выделять в нём отдельные центры затрат (например, участок А1, участок А2 и т.д.), то можно отключить учёт затрат по подразделениям.

Аналитика учёта затрат

В течение месяца затраты накапливаются на счёте 20.01 «Основное производство» по следующим аналитическим разрезам: статьи затрат, номенклатурные группы и подразделения затрат.

Номенклатурные группы служат для укрупнённого учёта затрат. Как правило, в одну номенклатурную группу включают несколько видов однородной продукции. Например, номенклатурная группа «Мебель» может содержать следующие производимые изделия: столы, стулья, шкафы. При оценке фактической себестоимости изделий затраты внутри номенклатурной группы распределяются пропорционально плановой стоимости произведённых изделий.

Учёт общепроизводственных и общехозяйственных расходов

Аналитический учёт на счете 25 «Общепроизводственные расходы» ведётся по центрам затрат. То есть по тем подразделениям организации, которые участвуют в производстве продукции.

Поэтому при закрытии месяца расходы, накопленные на этом счёте по данному производственному подразделению, списываются в дебет счёта 20.01 «Основное производство» на это же подразделение и распределяются в нём по номенклатурным группам пропорционально базе распределения.

Напротив, аналитический учёт на счете 26 «Общепроизводственные расходы» ведётся по любым подразделениям организации, где возникают общехозяйственные расходы. Эти подразделения могут быть и не связаны с производством продукции.

Поэтому при закрытии месяца расходы, накопленные на этом счёте в данном подразделении, распределяются по всем производственным подразделениям и номенклатурным группам счёта 20 «Основное производство» пропорционально базе распределения.

Если в настройках учётной политики установлено, что общехозяйственные расходы включаются в себестоимость продаж (директ-костинг), то они не будут участвовать в формировании фактической себестоимости продукции.

Спецификации и требование-накладная

Если известны нормативы использования материалов и полуфабрикатов на производство конкретных видов продукции, то их целесообразно описать в спецификациях. Указание этих спецификаций при выпуске продукции приведёт к автоматическому списанию нужного количества материалов и полуфабрикатов.

Каждая спецификация характеризуется необходимым набором и объёмом материалов и полуфабрикатов, которые необходимы для выпуска заданного количества продукции.

При необходимости передавать в производство материалы и полуфабрикаты можно и специальным документом требование-накладная.

Учёт незавершённого производства (НЗП)

В налоговом учёте расчёт фактической стоимости продукции определяется по затратам, накопленным на счёте 20 «Основное производство», исключая остатки НЗП.

Законченные работы и услуги, которые ещё не сданы заказчику и/или не приняты им, исполнитель обязан включить в остатки НЗП, п. 1 ст. 319 НК РФ.

Из этого правила есть исключение для услуг. Исполнитель, вправе относить сумму прямых расходов на оказание производственных услуг, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки НЗП; абз. 3 п. 2 ст. 318 НК РФ

Это право реализовано в программе 1С Бухгалтерия 3.0. Правда, очень важно иметь ввиду следующее обстоятельство. В конфигурации по формальным признакам работы и производственные услуги не различаются. Поэтому, если исполнитель выполняет работы и оказывает услуги, то устанавливать настройку для списания НЗП на уменьшение доходов ни в коем случае нельзя.

Ибо она будет применяться и для работ. А для работ законодательство не предоставляет такого права.

Услуги вспомогательных производств

Услуги, оказываемые одним подразделением другому подразделению, отражаются документом «Отчёт производства за смену» на вкладке «Услуги». При этом, объём оказанных услуг можно указывать в натуральных или в стоимостных показателях.

Если точно известно, на какую номенклатурную группу будут списываться услуги вспомогательных производств, то в отчёте следует указать счёт 20 «Основное производство». В противном случае указываем счет 25 «Общепроизводственные расходы».

Учёт возвратных отходов

При выпуске продукции могут иметь место возвратные отходы: обрезки ткани, ДСП, опилки и др. Если в документе выпуска продукции вкладка «Возвратные отходы» не заполнена, это означает, что их либо нет, либо они в дальнейшем не учитываются и не используются.

Оприходовать возвратные отходы можно либо в виде материалов или в виде товаров и только по плановой стоимости. При этом затраты на производство уменьшаются на стоимость возвратных отходов.

Возвратные отходы можно использовать для собственных нужд или продавать их. Выручка от реализации возвратных отходов отражается в составе прочих доходов.

Учёт брака

Программа позволяет работать с двумя видами брака в производстве.

- Исправимый брак. Документом «Требование-накладная» списываются необходимые материалы и полуфабрикаты на исправление брака в дебет счёта 28 «Брак в производстве». Зарплата сотрудников, занятых исправлением брака также списывается на этот счёт. С помощью, например, ОСВ по счёту 28 определяем затраты на брак. Затем документом «Операция» списываем их в дебет счёта 96.09 «Резервы предстоящих расходов, прочие».

- Неисправимый брак. Выпуск неисправимой (бракованной) продукции регистрируется документом «Требование-накладная» по плановой стоимости. В качестве счёта затрат указывается счёт 28 «Брак в производстве» и соответствующая аналитика. Затем документом «Операция» необходимо списать затраты на брак в дебет счёта 91.02 «Прочие расходы». Фактические затраты на брак придётся оценивать вручную.

Давальческое сырьё

Программа позволяет работать с давальческим сырьем в двух направлениях. Так, если на предприятии нет производственных мощностей, то оно может передавать свои сырье и материалы на переработку сторонним организациям. И наоборот, она может принимать от сторонних заказчиков сырье и материалы для изготовления для них готовой продукции.

Ограничения производственного учёта

При покупке программы у производственной организации возникает не простой вопрос. Если купить 1С Бухгалтерия 3.0, то достаточно ли будет её производственного функционала? Или лучше купить программу 1С Комплексная автоматизация, а может быть даже 1С ERP.

Полное сравнение функционалов данных программ не является целью этой статьи. Здесь остановимся на тех ограничениях, которые имеются в программе 1С Бухгалтерия 3.0 и, которые могут обратить внимание пользователя на более специализированные программы.

Плановая цена

В течение отчётного периода учёт готовой продукции ведётся по плановым ценам. В программе не предусмотрена возможность предварительной оценки плановой цены продукции. Её придётся оценивать вручную.

Спецификации

В спецификациях невозможно указать технологические операции; только материалы и полуфабрикаты. Не предусмотрены и аналоги материалов. Данный вопрос можно разрешить созданием нескольких спецификаций, но в ряде случаев это может оказаться громоздким и неудобным решением.

Резервирование материалов

Отсутствует возможность резервирования материалов и полуфабрикатов. Пользователю придётся самому держать руку на пульсе.

Распределение материальных затрат

При формировании фактической стоимости материальные затраты при закрытии месяца распределяются автоматически и только пропорционально плановой стоимости выпущенной продукции. Распределять их как-то иным образом в программе не предусмотрено.

Учёт брака

Учёт брака предусмотрен. Однако оценивать фактические затраты, по которым будет списываться брак придётся оценивать вручную.

Затраты на оплату труда

Если сотрудник занят в производстве продукции, входящей в разные номенклатурные группы, то невозможно затраты на его оплату автоматически списать в необходимой пропорции на разные номенклатурные группы. Конечно, можно придумать «искуственные» способы решения этой проблемы, но они не всегда удобны или очень громоздки.

Сдельная оплата труда

В программе 1С Бухгалтерия 3.0 отсутствует сдельная форма оплаты труда. Можно, конечно, создать виды расчётов, которые будут отражать сдельный заработок. Но данные для него надо будет где-то считать на коленке и вручную вводить в программу. Для подобных ситуаций расчёт зарплаты лучше вести в специализированной программе 1С Зарплата и управление персоналом.

Позаказное производство

Как таковое позаказное производство в программе не предусмотрено, точнее не оно автоматизировано. Отсутствуют документы регистрирующие поступления заказов. Тем не менее, организовать позаказное производство можно. Для этого в справочнике «Номенклатура» для каждого заказа создаём новый элемент номенклатуры с видом «Продукция». Одновременно в справочнике «Номенклатурные группы» создаём (целесообразно одноимённую) номенклатурную группу и в неё включаем только данный заказ.

При небольшом позаказном производстве – это вполне приемлемое решение. Однако, если доля позаказного производства относительно велика, то указанные справочники будут стремительно разрастаться. Учёт будет не очень удобен.

Наряд-заказы

В программе 1С Бухгалтерия 3.0 не предусмотрено ведение наряд-заказов. Все необходимые операции бухгалтер отражает обычными документами бухгалтерского учёта.

Спецодежда

Допустим, раскройщик в одном и том же фартуке кроит и мужские джинсы, и женские платья, которые включены в разные номенклатурные группы. Автоматически погашать стоимость этого фартука с учётом выпуска продукции невозможно. Но можно поступить следующим образом.

В справочнике «Назначения использования» указать в способ отражения расходов несколькими проводками. Например, одна проводка в дебет счёта 20.01 на номенклатурную группу «Мужские джинсы», другая на этот же счёт, но на номенклатурную группу «Женские платья». Для каждой проводки в графе «Коэффициент» задать вручную соответствующую долю.

Как вариант можно списать на общепроизводственные или общехозяйственные расходы.

Инвентарь и хозяйственные принадлежности

Для инвентаря и хозяйственных принадлежностей в «Способе отражения расходов» можно указать только одну проводку. Поэтому, если раскройщик пользуется одними и теми же ножницами для раскройки и мужских джинсов и женских платьев, то погасить их стоимость на обе номенклатурные группы не получится.

Можно поизголяться: в документе «Передача материалов в эксплуатацию», на закладке «Инвентарь и хозяйственные принадлежности» для ножниц указать две строки, а в каждой из них для графы «Количество» указать значение, например, по 0.5; то есть по половинке ножниц. В этом случае для каждой половинке можно указать свой способ отражения расходов.

Если технологический процесс позволяет, то лучше для разных номенклатурных групп использовать свой инвентарь и хозяйственные принадлежности. Как вариант, их стоимость можно списать на общехозяйственные или общепроизводственные расходы.

Учёт незавершённого производства

В 1С Бухгалтерия 3.0 для учёта НЗП предусмотрен только суммовой учёт. Указать сколько и каких материалов и/или полуфабрикатов осталось в НЗП невозможно.

Планирование

Отсутствует операции по планированию закупок материалов, занятости работников и выпуску продукции.

Ждите продолжение статьи …

2. Есть, с кем поделиться статьёй? Обязательно поделитесь.

3. Пишите свои комментарии, вопросы, пожелания!

Источник: btr-k.ru

Стартовый помощник в программе 1С Бухгалтерия

Стартовый помощник в конфигурации Бухгалтерия позволяет последовательно проверить и заполнить: настройки ведения учета, справочники и ввести начальные остатки.

Стартовым помощником является закладка Начало работы в панели функции:

После заполнения и проверки всех данных система предлагает закрыть помощника. Если нажать кнопку Начать работу вкладка будет скрыта.

Иногда может потребоваться заново открыть помощник, для этого необходимо зайти в настройки Панели Функций. В открывшемся окне поставить галку напротив Начало работы.

В результате снова будет доступна закладка Начало работы или Стартовый помощник.

Источник: manual1c.ru