Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169, п. 1 ст. 172 НК РФ).

Требования к оформлению счетов-фактур, выставляемых при реализации товаров (работ, услуг), имущественных прав, изложены в п.п. 5 и 6 ст. 169 НК РФ.

Если счета-фактуры не соответствуют требованиям, перечисленным, в частности, в п.п. 5 и 6 ст. 169 НК РФ, то по таким счетам-фактурам вычет покупателю не предоставляется (абзац 3 п. 2 ст. 169 НК РФ).

Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац 2 п. 2 ст. 169 НК РФ).

Демонстрация программы 1С Рарус: Бухгалтерия для некоммерческой организации, обзор возможностей

Согласно пп. 2 п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны наименование, адрес и идентификационные номера налогоплательщика и покупателя.

При этом нормы главы 21 НК РФ не раскрывают порядка заполнения указанных реквизитов, равно как и не устанавливают каких-либо особенностей их заполнения при отгрузке товаров (оказании услуг, выполнении работ) через обособленное подразделение (обособленным подразделением) организации или при получении товаров (оказании услуг, выполнении работ) на склад обособленного подразделения (обособленному подразделению) организации.

Пунктом 8 ст. 169 НК РФ установлено, что форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

Во исполнение данной нормы принято и действует постановление Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС” (далее – Постановление № 1137). В указанное Постановление постановлением Правительства РФ от 19.08.2017 № 981 внесен ряд изменений, вступивших в силу с 01.10.2017.

В частности, изменения затронули порядок заполнения строк 2а “Адрес” и 6а “Адрес” счета-фактуры. Так, на основании пп.пп. “г”, “к” п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением № 1137 (далее – Правила), с 01.10.2017 по этим строкам должен быть указан (смотрите также письмо Минфина России от 10.11.2016 № 03-07-14/65748):

– для юридических лиц – адрес, указанный в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ), в пределах места нахождения юридического лица;

– для индивидуальных предпринимателей – место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (далее – ЕГРИП).

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1

На основании пп. “д” п. 1 Правил в строке 2б счета-фактуры указывается идентификационный номер и код причины постановки на учет налогоплательщика-продавца. В данной норме не говорится, каким образом заполнять ИНН и КПП продавца, если товары (работы, услуги) реализуются через обособленные подразделения организации.

С 01.10.2017 постановлением Правительства РФ от 19.08.2017 № 981 в пп. “д” п. 1 Правил внесены изменения, заключающиеся в добавлении абзаца 6 следующего содержания: “При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика)”. То есть новации, внесенные в пп. “д” п. 1 Правил с 01.10.2017, не изменяют порядка указания ИНН и КПП продавца при условии, что реализацию товаров (работ, услуг) налогоплательщик осуществляет через свое обособленное подразделение. Также в пп. “д” п. 1 Правил не говорится об указании в счете-фактуре КПП исходя из данных, указанных в ЕГРЮЛ.

В силу пп. “л” п. 1 Правил в строке 6б счета-фактуры указывается идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя.

В данной норме не сказано, какой КПП указывать продавцу при реализации товаров (работ, услуг) обособленным подразделениям покупателя.

Постановление Правительства РФ от 19.08.2017 № 981 с 01.10.2017 никак не изменило норму пп. “л” п. 1 Правил, в том числе не обязывает продавца указывать КПП покупателя, согласно данным, указанным в ЕГРЮЛ.

В связи с этим в данный момент можно применять разъяснения уполномоченных органов по рассматриваемому вопросу, данные до 01.10.2017.

По мнению специалистов финансового ведомства в случае реализации товаров (работ, услуг) обособленному подразделению покупателя по строке 6б счета-фактуры “ИНН/КПП покупателя” указывается КПП соответствующего обособленного подразделения (письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671, от 15.05.2012 № 03-07-09/55, от 13.04.2012 № 03-07-09/35, от 02.11.2011 № 03-07-09/36, от 14.01.2010 № 03-07-09/01). Аналогичной позиции придерживаются налоговые органы (письма УФНС России по г. Москве от 19.05.2009 № 16-15/049391, от 20.03.2008 № 19-11/026593).

При этом специалисты Минфина России считают, что только в случае приобретения непосредственно головной организацией товаров (на ее склад), которые в дальнейшем будут переданы обособленному подразделению, по строке 6б “ИНН/КПП покупателя” в счете-фактуре указывается КПП головной организации (письма Минфина России от 15.05.2012 № 03-07-09/55, от 26.01.2012 № 03-07-09/03).

Таким образом, если товары (работы, услуги) поставляются (выполняются, оказываются) обособленному подразделению покупателя, то поставщик (подрядчик, исполнитель) в строке 6б счета-фактуры должен указать ИНН покупателя и КПП соответствующего обособленного подразделения покупателя.

При этом заметим, что п. 5 ст. 169 НК РФ прямо не определяет КПП продавца (покупателя) в качестве обязательного реквизита счета-фактуры. Необходимость его указания в счетах-фактурах установлена Правилами.

В то же время акты исполнительных органов власти, в том числе Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах, то есть нормы НК РФ в целом и главы 21 НК РФ в частности, что прямо установлено п. 1 ст. 4 НК РФ.

Поэтому если рассматривать возможное неверное указание КПП как ошибку в счете-фактуре, то она не препятствует налоговым органам идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, что не является основанием для отказа в принятии к вычету сумм НДС (смотрите, например, письма Минфина России от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318, от 05.09.2014 № 03-07-09/44671, от 01.09.2014 № 03-07-09/43645).

В отношении неправильного указания в счетах-фактурах КПП суды приходят к выводу, что данная ошибка не может препятствовать получению права на налоговый вычет, поскольку данный реквизит не является обязательным (не указан в п.п. 5, 5.1 ст. 169 НК РФ) (смотрите постановления ФАС Северо-Кавказского округа от 30.07.2009 по делу № А53-18001/2008-С5-46, ФАС Московского округа от 14.07.2010 № КА-А40/5923-10, от 08.09.2011 № КА-А41/9713-11, Девятого арбитражного апелляционного суда от 18.07.2011 № 09АП-14445/11, Семнадцатого арбитражного апелляционного суда от 11.03.2012 № 17АП-1211/12, Одиннадцатого арбитражного апелляционного суда от 21.01.2013 № 11АП-16278/12, Пятнадцатого арбитражного апелляционного суда от 11.06.2017 № 15АП-4606/17).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

|

Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

«Электронный экспресс» — это электронные услуги в составе информационно-правового обеспечения ГАРАНТ. Компания «Гарант» основана в 1990 году.

- Электронная подпись

- Электронные торги

- Электронная отчетность

- Экспресс Документ

- Гарант Тендер

- Экспресс Проверка

Источник: www.garantexpress.ru

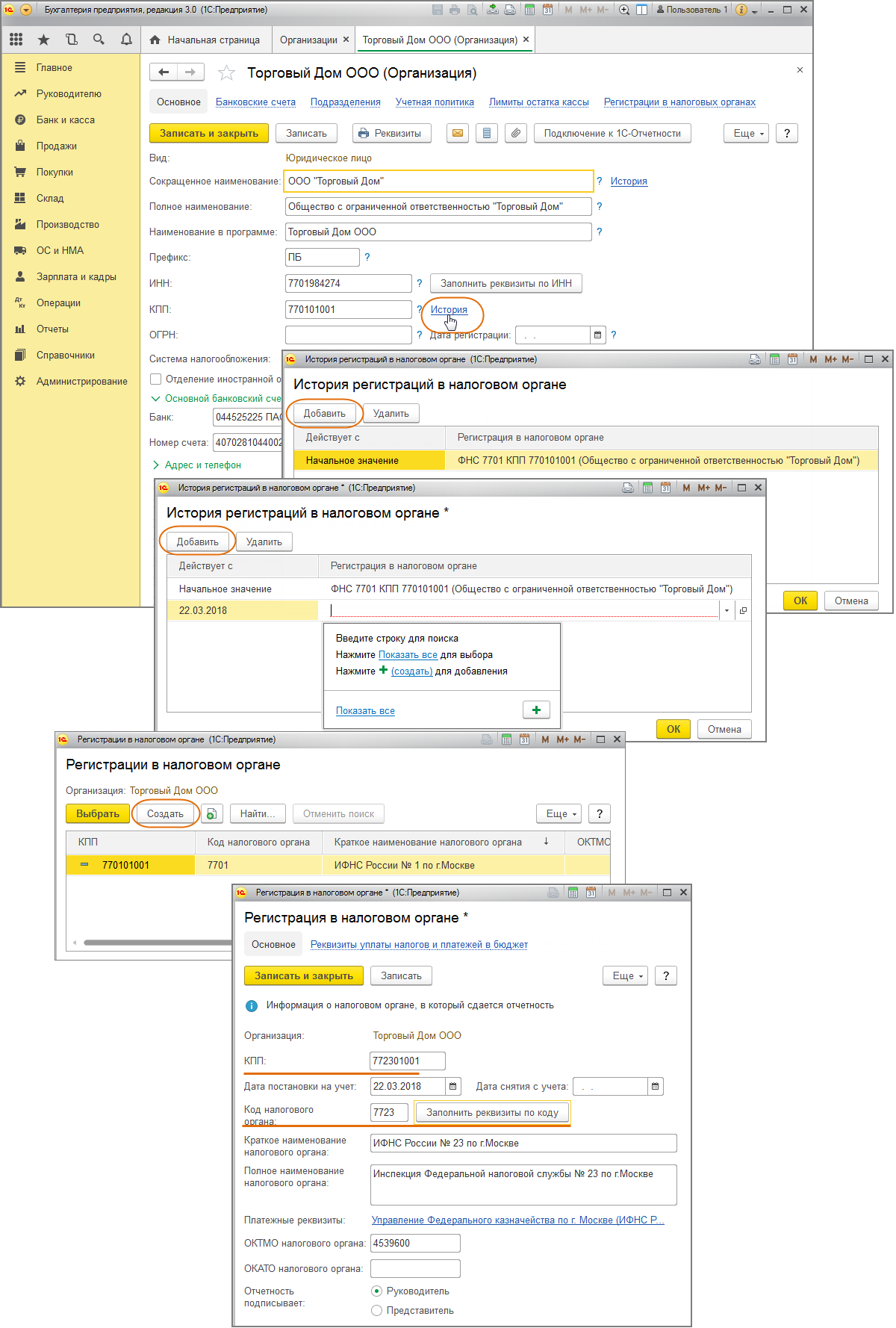

Как установить новый КПП организации в 1С:Бухгалтерии 8?

Если организация сменила налоговую инспекцию, то в программе 1С:Бухгалтерия 8 необходимо указать для нее новый КПП (код причины постановки на учет). Для этого сделайте следующее (рис. 1):

- Раздел: Главное – Организации.

- В форме элемента организации справа от поля КПП перейдите по ссылке История

- Кнопка Добавить.

- В колонке Действует с установить дату регистрации в новой ИФНС.

- В колонке Регистрация в налоговом органе выберите или создайте новую карточку регистрации в налоговом органе. При ее заполнении укажите новый КПП, код налогового органа и нажмите кнопку Заполнить реквизиты по коду.

- При необходимости укажите ОКТМО и ОКАТО налогового органа.

- Кнопка Записать и закрыть.

- Кнопка Выбрать в форме Регистрация в налоговом органе.

- Кнопка Записать или Записать и закрыть в форме организации.

Заказать бесплатную консультацию эксперта!

Задать вопрос

Не нашли ответ? Спросите нас! Задать вопрос можно в любое время суток,

где бы вы ни находились. Сотрудник службы поддержки ответит на ваш

вопрос, и вы получите уведомление на e-mail, указанный в форме.

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Мы поддерживаем ваш бизнес 24 часа 7 дней в неделю

Заказать звонок

Отраслевые решения

Все указанные на сайте цены носят информационный характер и не являются публичной офертой (ст. 437 ГК РФ)

Следите за новостями:

Разработка — «StudioBit»

С 1 июля 2023 года повышение цен на 1С

Мы используем cookie. Подробнее Принять

Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия Браузера; тип устройства и разрешение его экрана; источник откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и Браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Источник: www.1cbit.ru