Данные для цитирования: . ПРОГРАММНЫЙ БЮДЖЕТ – ЦЕЛЬ БЮДЖЕТНОЙ РЕФОРМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Евразийский Союз Ученых — публикация научных статей в ежемесячном научном журнале. Экономические науки. ; ():-.

Основные преобразования в организации бюджетного планирования, осуществляемые в Российской Федерации в ходе реформирования бюджетного процесса, связаны с переходом к средне- и долгосрочному бюджетному планированию, с расширением сферы применения инструментов программно-целевого управления бюджетными ресурсами, с переходом на программный принцип формирования бюджетов.

Целями большинства современных реформ являются повышение эффективности функционирования и конкурентоспособности экономики, решение социальных проблем, повышение благосостояния и уровня жизни населения.

Внедрение программно-целевого метода в бюджетный процесс Российской Федерации приобретает особую актуальность в период наиболее сильного влияния неблагоприятной внешнеэкономической и внешнеполитической конъюнктуры. Следует отметить, что модернизация бюджетного процесса, направленная на повышение эффективности использования бюджетных ресурсов, заключается не только в переходе к применению программно-целевого метода в бюджетном процессе, но и в корректировке действующей системы государственного стратегического и бюджетного планирования, которые в настоящее время слабо взаимосвязаны, а также в пересмотре и разграничении полномочий органов исполнительной и законодательной властей в процессе планирования и исполнения программного бюджета [3, с. 170].

Как МИЛЛИАРДЕРЫ планируют дела? 5 Главных Правил. Маргулан Сейсембаев про Кайдзен

БОР – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование государственных (муниципальных) расходов осуществляется в непосредственной связи с планируемыми результатами [4, с. 56].

Программное бюджетирование представляет собой методологию планирования, исполнения и контроля за исполнением бюджета, обеспечивающую взаимосвязь процесса распределения государственных расходов с результатами от реализации программ, разрабатываемых на основе стратегических целей, с учетом приоритетов государственной политики, общественной значимости ожидаемых и конечных результатов использования бюджетных средств.

Основная цель программного бюджетирования состоит в повышении социальной и экономической эффективности расходов.

Программный бюджет отличается от традиционного (постатейного) тем, что все или почти все расходы включены в программы, и каждая программа своей целью прямо увязана с соответствующим стратегическим направлением деятельности ведомства, ответственного за ее реализацию. В свою очередь стратегические направления деятельности ведомства увязываются с приоритетами и ожидаемыми результатами деятельности правительства.

Программный бюджет в отличии от традиционного имеет ряд преимуществ. Он обеспечивает:

прочную взаимоувязку между стратегическими планами государства и бюджета;

концентрацию бюджетных средств на стратегически важных целях социально-экономического развития страны;

Собрались с мыслями. Какое образование нам нужно? Подкаст.Лаб. Выпуск от 22.06.2023

целостную связь краткосрочного и долгосрочного бюджетного планирования и прогнозирования;

повышение ответственности министерств и ведомств за целевое и эффективное использование выделенных бюджетных средств;

проведение оценки эффективности бюджетного финансирования на основе показателей (индикаторов);

возможность перераспределения ресурсов в рамках реализации конкретных государственных программ в пользу более результативных и приоритетных мероприятий.

Сложившаяся в Российской Федерации к 2000-му году затратная система бюджетного планирования все больше тяготела к расширенному воспроизводству накопившихся диспропорций и не отвечала текущим потребностям страны в области управления государственными расходами.

В России тема БОР как приоритетная была озвучена в послании Президента Российской Федерации Федеральному Собранию Российской Федерации в 2004 году. Акцент был сделан на необходимость внедрения элементов среднесрочного бюджетного планирования, определены концептуальные подходы к новым механизмам программно-целевого планирования, предполагающего тесную увязку бюджетных расходов и планируемых результатов.

Постановлением Правительства Российской Федерации от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов» была принята Концепция реформирования бюджетного процесса в Российской Федерации в 2004 — 2006 годах, которая ознаменовала собой начало построения законодательной базы для проведения реформы бюджетного процесса.

Суть реформирования состояла в смещении акцентов бюджетного процесса от «управления бюджетными ресурсами (затратами)» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках среднесрочного финансового планирования.

Основными направлениями реформирования бюджетного процесса в рамках данной Концепции стали развитие и расширение сферы применения программно-целевых методов бюджетного планирования и упорядочение процедур рассмотрения бюджета.

Выступая 14 мая 2010 года на совместном заседании коллегий Минфина России и Минэкономразвития России, Председатель Правительства Российской Федерации В.В.Путин заявил: «По сути, речь идет о коренных переменах в организации государственного управления. О переходе к новой, программно-целевой структуре бюджета. В основу деятельности Правительства будут положены государственные программы. Это позволит увязать деятельность каждого федерального органа исполнительной власти с приоритетами, зафиксированными в наших программных документах. Каждый государственный рубль должен быть нацелен на конечный результат» [2].

Новый этап реформирования государственного управления предусматривался Программой Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года. Одним из направлений повышения эффективности бюджетных расходов явилось формирование бюджетов в программном формате.

В 2010 — 2013 годах на федеральном уровне были приняты необходимые нормативные правовые акты, в соответствии с которыми началась разработка государственных программ Российской Федерации.

Бюджетным кодексом Российской Федерации (ст. 179) установлено, что порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъектов Российской Федерации, муниципальных программ, их формирование и реализация устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом субъекта Российской Федерации, местной администрацией.

Порядок разработки, реализации и оценки эффективности государственных программ Российской Федерации утвержден Постановлением Правительства Российской Федерации от 2 августа 2010 г. № 588. Согласно данному порядку государственной программой Российской Федерации (далее – госпрограмма) является документ стратегического планирования, содержащий комплекс планируемых мероприятий, взаимоувязанных по задачам, срокам осуществления, исполнителям и ресурсам, и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и обеспечения национальной безопасности Российской Федерации.

Госпрограмма включает в себя федеральные целевые программы и подпрограммы, содержащие в том числе ведомственные целевые программы и основные мероприятия органов государственной власти.

Распоряжением Правительства Российской Федерации от 11 ноября 2010 г. № 1950-р утвержден перечень госпрограмм. Указанный перечень сформирован по отраслевому признаку, исходя из приоритетов социально-экономического развития Российской Федерации, установленных в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.

Все госпрограммы сгруппированы по 5 направлениям реализации:

- Новое качество жизни – госпрограммы, предусматривающие качественное развитие отраслей, ориентированных на человека, включающие развитие здравоохранения, образования, поддержка семей и улучшение качества жизни социально незащищенных групп населения, развитие пенсионной системы;

- Инновационное развитие и модернизация экономики – госпрограммы, содержащие вопросы развития отраслей промышленности, науки, внешнеэкономической деятельности;

- Сбалансированное региональное развитие – госпрограммы, направленные на решение региональных проблем, развитие макрорегионов и бюджетных отношений;

- Обеспечение национальной безопасности – госпрограммы, включающие вопросы обороноспособности и государственной безопасности страны;

- Эффективное государство – госпрограммы, направленные на повышение эффективности управления государственным имуществом и государственными финансами.

Приказом Минэкономразвития России от 20 ноября 2013 г. № 690 утверждены Методические указания по разработке и реализации госпрограмм.

Создание нормативной правовой и методической базы позволило федеральным органам исполнительной власти приступить к непосредственной разработке госпрограмм.

Федеральный бюджет на 2014 год и на плановый период 2015 и 2016 годов впервые был сформирован на основе 39 утвержденных госпрограмм из 42, предусмотренных перечнем. Не были утверждены госпрограммы «Развитие пенсионной системы», «Обеспечение обороноспособности страны», а также «Социально-экономическое развитие Крымского федерального округа на период до 2020 года» [1, с. 98].

В связи с тем, что на начальном этапе их формирования принцип программно-целевого бюджетирования был подменен финансированием от достигнутого, ряд госпрограмм по своей сути стали набором расходных обязательств, недостаточно подкрепленных обоснованными целями, задачами, показателями. Кроме того, показатели, выбранные в качестве целевых, не в полной мере позволяли оценить степень реализации задач, установленных в госпрограммах. В них, как правило, отсутствовали обоснования возможности достижения количественных значений целевых показателей. По отдельным госпрограммам при росте финансового обеспечения не предусматривалась положительная динамика планируемых результатов. Имели место несогласованность отдельных индикаторов госпрограмм и основополагающих стратегических документов, количественные показатели (индикаторы) характеризовались иными плановыми значениями.

В госпрограммах, как правило, не дается оценка рисков, в том числе по вероятности их наступления и величине потерь, их влиянию на результаты госпрограмм, возможности управления рисками. Отсутствует комплекс мер по минимизации прежде всего наиболее существенных рисков и преодолению их последствий.

В целом меры, принятые Правительством Российской Федерации, позволили достичь в 2014 году основной цели бюджетной реформы в Российской Федерации — перехода к формированию федерального бюджета с использованием «программного формата».

Для устранения недостатков и дальнейшего повышения качества программно-целевого планирования необходимо при утверждении госпрограмм и внесении изменений в них учитывать опыт их реализации, четко определять приоритеты, формулировать цели, задачи, мероприятия и показатели в соответствии с документами стратегического планирования, разрабатывать методики оценки их эффективности и минимизации рисков, а также предусматривать объемы финансирования в соответствии с реальными возможностями федерального бюджета.

Литература:

- Аналитическая записка о ходе исполнения федерального бюджета за январь – декабрь 2014 года к оперативному докладу Счетной палаты Российской Федерации. Электронный ресурс. [Режим доступа] //

- Выступление Председателя Правительства Российской Федерации на совместном заседании коллегий Минфина России и Минэкономразвития России. Электронный ресурс. [Режим доступа] // https://premier.gov.ru/events/news/10586/

- Фесик С.В. Внедрение программно-целевого метода в бюджетный процесс Российской Федерации. Вестник Томского государственного университета. 2014. № 383. С 170 – 175.

- Шподаренко Д.В., Михайлова О.И. Бюджетирование, ориентированное на результат. Сборник научных трудов СевКавГТУ. Серия «Экономика». 2007. № 6 Северо-Кавказский государственный технический университет. С. 55 – 60.[schema type=»book» name=»ПРОГРАММНЫЙ БЮДЖЕТ – ЦЕЛЬ БЮДЖЕТНОЙ РЕФОРМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ» description=»В статье рассматривается концепция проведения бюджетной реформы в России. Раскрывается ее суть, подчеркнуты преимущества и отличия программного бюджета от традиционного, отмечены характерные недостатки государственных программ. » author=»Беляева Ольга Ивановна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]

Источник: euroasia-science.ru

Построение бюджетирования на предприятии

Настройка подсистемы бюджетирования в 1С под ваши бизнес-процессы.

Рассчитать стоимость

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

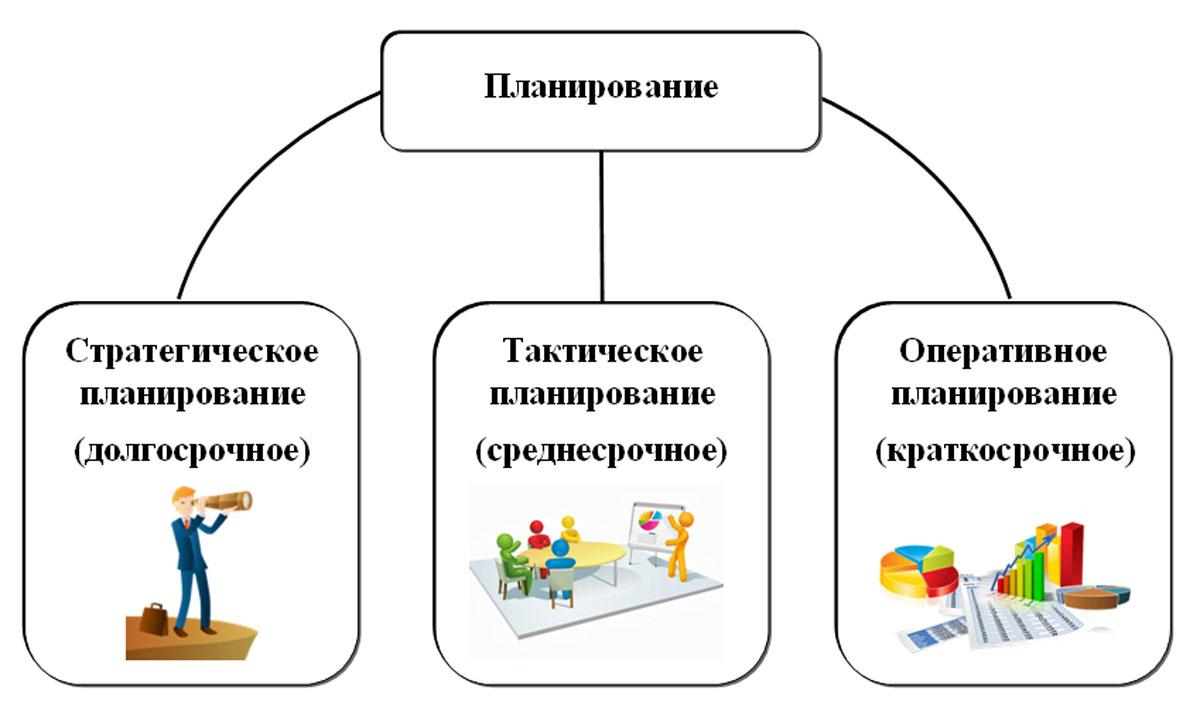

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

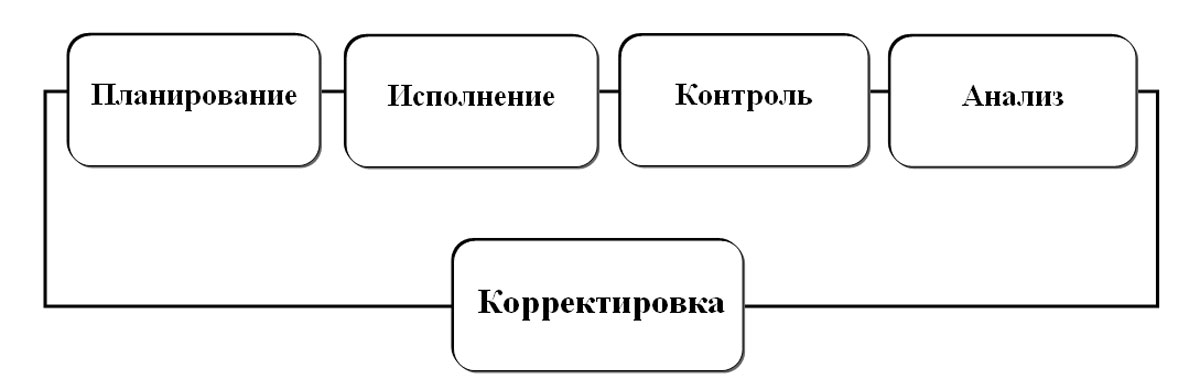

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

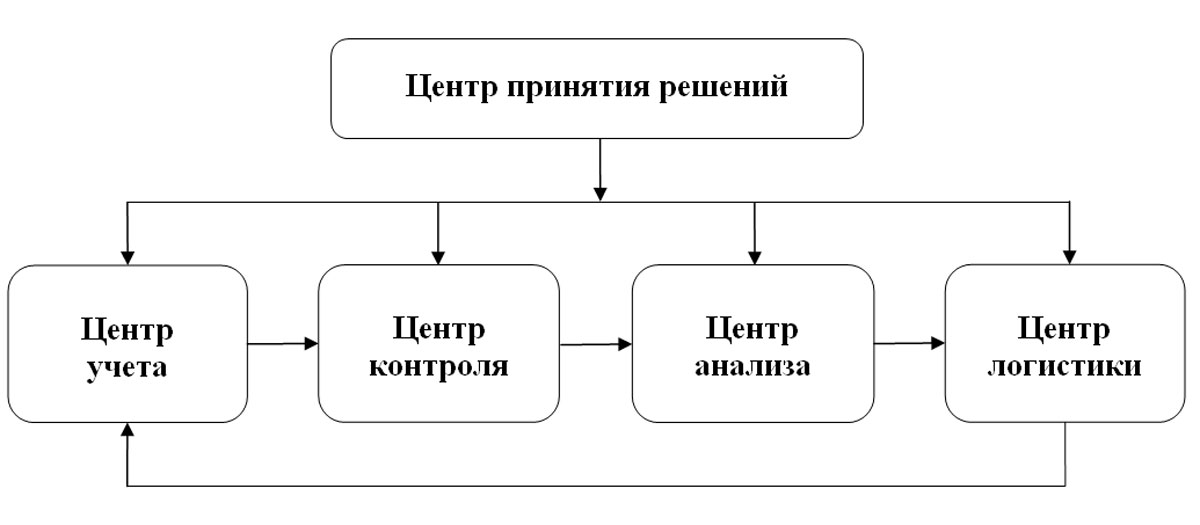

Рассмотрим пример структуры центров ответственности в организации.

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроляотвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистикиотвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

Источник: wiseadvice-it.ru

Бюджетирование деятельности предприятия: цели, задачи и основные принципы

Есть вопросы, на которые не может ответить ни оперативный учет, ни регламентированный бухгалтерский. Например, почему отчеты показывают прибыль, а денег по факту нет? Как не задерживать выплаты поставщикам и сотрудникам? Может ли компания вложиться в новое направление? И что делать, если вдруг подскочит курс доллара или объем заказов снизится вдвое?

Получить полную финансовую картину и ответить на эти вопросы поможет только бюджетирование деятельности предприятия. Как внедряется бюджетирование в организации и какие ошибки при этом часто допускают менеджеры, мы разбирали ранее. В этой статье вы узнаете, что собой представляет бюджетирование и какие задачи выполняет в компании.

Что такое бюджетирование финансовой деятельности предприятия

- стратегия и бизнес-план компании на будущий период

- комплекс мероприятий по достижению стратегических целей

- и собственно сам бюджет — документ, который финансово выражает цели, задачи компании и все действия по их реализации (это сметы, графики расходов, прогнозы объема продаж, цены на продукцию, налоги и пр.).

Финансовое бюджетирование на предприятиях — это не просто хранилище плановых данных, а целый процесс составления финансовых планов и смет, контроль за их исполнением и управленческая технология одновременно. В первую очередь бюджетирование необходимо руководителям и собственникам, чтобы финансово обосновать свои решения и повысить конкурентоспособность бизнеса на рынке.

Бюджетирование помогает оценить финансовую устойчивость бизнеса и прибыльность отдельных его направлений. Составляют бюджет все подразделения компании по общим принципам и правилам. Вместе с бюджетами на будущий период обычно составляются отчеты об исполнении предыдущих. Что позволяет увидеть, достигла ли компания поставленных целей, и вовремя скорректировать планы.

Цель и задачи бюджетирования в организации

Цель бюджетирования на каждом предприятии может быть своя. И будет зависеть для кого или чего составляется бюджет: для всей организации или только для отдельных ее подразделений.

Общие цели бюджетирования, конечно, существуют. К ним можно отнести координацию работы менеджеров, оценку эффективности работы предприятия и общее финансовое планирование операций.

Посмотрим, как это выглядит на практике.

- Планирование возможностей

Часто менеджеры используют бюджетирование, чтобы спланировать развитие бизнеса, выявить возможности и объекты инвестиций, а также определить их стоимости.

Например, сеть ресторанов быстрого питания планирует расширить возможности франшизы для партнеров. Менеджерам нужно создать такую систему бюджетирования, которая покажет, какие бизнес-процессы необходимо для этого улучшить, во сколько обойдется обучение, маркетинг, закупка оборудования и пр.

- Мотивация и координация работы менеджеров

Система бюджетирования объединяет усилия менеджеров по достижению общей цели и мотивирует их оптимизировать затраты весь финансовый год. Также бюджетирование учит руководителей договариваться между собой и разумно распределять средства компании.

Например, руководитель отдела логистики использовал весь бюджет заработной платы для нужд собственного отдела, из-за чего менеджер по производству не смог нанять новых сотрудников.

- Эффективное распределение ресурсов

Это одна из основных целей бюджетирования в организации. Система бюджетов позволяет распределить ограниченный объем средств и активов на различные нужды компании в течение года. А также подстраховаться и отложить средства на случай форс-мажора и непредвиденные трудности на предприятии.

- Оценка производительности

Бюджетирование позволяет отследить, насколько эффективно компания работает в рамках выделенных ресурсов. Это может быть анализ расходов рекламного бюджета или оценка работы отдельных сотрудников по финансовым показателям.

Задачи бюджетирования в организации во многом перекликаются с целями. Сюда входит:

- планирование важных бизнес-процессов в компании

- выстраивание сбалансированной системы показателей

- обоснование затрат и привлекаемых кредитов

- контроль за состоянием ликвидности и доходностью активов компании

- определение оптимального соотношения «цена — объем производства — продажи»

- мониторинг текущей деятельности предприятия по методу «план-факт»

- сравнительный анализ рентабельности отдельных видов продукции, проектов и анализ массы нераспределенной прибыли по видам бизнеса.

Рис. 1. Задачи бюджетирования

Главная цель бюджетирования в организации — обеспечить предсказуемость и управляемость работы всего бизнеса. А задачи, по-сути, уже определяют методы и этапы достижения поставленных целей. Что касается методов бюджетирования, их также существует несколько. Какой из них выбрать, можно узнать на бесплатном вебинаре «Инкрементальное бюджетирование VS Бюджетирование с нуля».

Принципы бюджетирования на предприятии

Основная причина, почему во многих компаниях не «прижилось» бюджетирование заключается в том, что при его разработке не были учтены определенные принципы. Их на самом деле не много, но они должны обязательно соблюдаться при разработке бюджетов.

Рис. 2. Основные принципы бюджетирования на предприятии

Посмотрим на примерах базовые принципы бюджетирования.

- Принцип «скользящего бюджета»

Например, компания составила стратегию на 5 лет и утверждает бюджет для достижения поставленной цели на 4 квартала. Бюджет будет пересматриваться по окончанию каждого квартала и снова продлеваться на 4 квартала.

- Принцип исполнения финансовых планов

Все утвержденные бюджеты нужно исполнить, используя систему поощрений и наказаний. Но если в компании случилась непредвиденная ситуация, форс-мажор, то должна быть предусмотрена возможность оперативного пересмотра бюджета.

- Принцип детализации расходов

Учет расходов «до копейки» необходим, чтобы видеть, куда уходят деньги компании, а менеджеры не смогли «нажиться» за ее счет. Расписать бюджеты можно по неделям, месяцам или даже по банковским дням (например, финансовый план движения денежных средств).

- Принцип «финансовой структуры»

Финансовую структуру нужно создать еще до начала постановки бюджетирования. Для этого необходимо выделить центры учета (отделы или подразделения компании). Так компания поймет, кто участвует в сборе информации и сможет составить график утверждения бюджетов для каждого отдела.

- Принцип «прозрачности» информации

Специалист по бюджетированию должен иметь доступ ко всем бюджетам на предприятии. Хорошо, если учетные центры автоматизировали процесс и ведут бюджеты в специальных программах или таблицах Excel с открытым доступом. Это помогает добиться «прозрачности» данных и пристальнее следить за работой менеджеров.

В итоге, что дает система бюджетирования компании при правильной ее организации? Она экономит ресурсы предприятия, упрощает документооборот, выявляет неиспользуемые активы и возможности, а также согласовывает работу подразделений и менеджеров между собой. И главное — бюджетирование делает более прозрачной экономическую деятельность организации, защищает бизнес от непредвиденных убытков и повышает его рентабельность.

Хотите разобраться в механизме построения системы бюджетирования в компании? Пройдите онлайн-тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы научиться управлять денежными потоками компании и стать экспертом-практиком по организации бюджетирования на предприятии!

Источник: finacademy.net