,5. Комплексные средства автоматизации семейства «АИСТ»

Переход управления и организации таможенного дела от многочисленных разрозненных программных средств (от программных АРМов до программных систем) к разработке и внедрению комплексных средств автоматизации таможенной деятельности позволяет значительно повысить эффективность использования информационного пространства, людских, финансовых и технических ресурсов.

Примером такого комплексного средства автоматизации является АИСТ- РТ21. Используя мировой опыт, накопленный в области разработки электронных технологий и технических средств российские специалисты ООО «ЭКСИ- СОФТ» создали комплексную автоматизированную систему таможенной деятельности «Российская таможня-XXI», заказчиком которой является ФТС РФ в лице Северо-Западное таможенное управление и ГНИВЦ ФТС России.

АИСТ-РТХХ1 является распределенной системой, объединяющей таможенные органы любого ранга, потенциально размещенные на сколь угодно протяженной территории. Система обеспечивает защиту и безопасность ведомственной информации, связь таможни со сторонними организациями-декларантами, перевозчиками, складами, брокерами. Несмотря на значительную территориальную удаленность таможенных органов — постов, таможен друг от друга, система АИСТ-РТХХ1 организует для всех, без исключения, подразделений работу в режиме «виртуального офиса», то есть, делает работу подчиненных органов полностью «прозрачной» для вышестоящих.Система АИСТ-РТХХ1 предоставляет руководству таможен и таможенных управлений возможность мониторинга в режиме реального времени хода оформления грузов, процесса контроля доставки товаров, перечисления средств в бюджет и других важных процессов. С другой стороны, по информационным каналам система обеспечивает подчиненные органы четкой, своевременной, и полной руководящей информацией, единообразной и однозначной нормативной и справочной информацией. Основными инструментами в работе аналитических отделов и групп, звена таможня-пост-отдел являются:

Дистанционное обучение по курсу «Таможенный декларант»

ПЗ «Анализ информации»; КПС «ACTO анализ», Внутренний программный модуль для ведения статистики в КПС «АИСТ РТ-21», «АИСТ ?VI».

Данные ПС выполняют одинаковые функции, используя практически одинаковый набор фильтров и возможность составления запросов в SQL-формате. Работа в среде данных ПС, требует от специалиста специфических знаний по обращению с этими программами, особенностями их интерфейса и временных затрат связанных с обработкой большого массива информации.

Внутренний программный модуль для ведения статистики, в КПС «АИСТ РТ-21» является инструментарием инспектора отдела статистики и предназначено для получения оперативных данных по основным параметрам таможенного оформления. В силу небогатого инструментария обработки данных используется в звене отдел — пост и для решения сложных аналитических задач не применяется. Следует заметить, АИСТ-РТ21 является примером первого комплексного средства автоматизации. Однако высокие требования к обработке информации с использованием системы АИСТ-РТ21 определили ее достаточно высокую требовательность к уровню аппаратного обеспечения, которая не может быть удовлетворена в менее крупных таможенных органах в связи с низким уровнем финансирования. Это обусловило необходимость (параллельно с модернизацией АИСТ-РТ21) выпуска новой, «облегченной» версии, получившей название КАСТО «АИСТ-М», менее требовательной к аппаратному обеспечению и, как следствие, более дешевой.

Принципы таможенного регулирования

Система «АИСТ-М» (рис. 14) представляет собой комплексную, взаимоувязанную законченную задачу автоматизации таможенного оформления товаров и получения всевозможных форм отчетности. Система охватывает все уровни сбора информации: пункты таможенного оформления, таможенные посты (ТП), таможни, региональные управления.

Система ориентирована на существующий компьютерный парк и российские линии связи. При этом система может быть сконфигурирована таким образом, чтобы обеспечить максимальную централизацию и работу в режиме On-line.

Система рассчитана на широкий круг пользователей, умеющих обращаться с компьютером, и не требует специальных знаний. Выходные данные одного этапа таможенного контроля становятся исходными для следующего.

Рис. 14. Состав АИСТ-М

Форматы данных, передаваемых с этапа на этап таможенного контроля разработаны и утверждены ГНИВЦ (ЦИТТУ), что позволяет применять данную систему в различной конфигурации, а также использовать аналогичные разработки.

Централизованная проверка ГТД (ТД) на достоверность, контроль ориентировок, заверение платежного документа (подтверждение поступления денег), списание средств по указанным платежным документам в момент выпуска ГТД, протоколирование действий инспекторов ведется на сервере таможни (управления).

Источник: ozlib.com

5.5.2. «Аист м»

Уникальные возможности системы АИСТ-РТ21 определили ее достаточно высокую требовательность к уровню аппаратного обеспечения, которая не может быть удовлетворена в менее крупных таможенных органах в связи с низким уровнем финансирования. Это обусловило необходимость (параллельно с модернизацией АИСТ-РТ21) выпуска новой «облегченной» версии, получившей название КАСТО «АИСТ-М», менее требовательной к аппаратному обеспечению и, как следствие, более дешевой.

Система «АИСТ-М» представляет собой комплексную, взаимоувязанную законченную задачу автоматизации осуществления таможенных операций и получения всевозможных форм отчетности.

Система охватывает все уровни сбора информации таможенные посты (ТП), таможни, региональные управления.

В целях реализации приказов ГТК России от 31.01.2003 г. № 80, от 04.02.2003 г. № 99 «Об утверждении Порядка аттестации комплексных автоматизированных систем таможенного оформления» автоматизированная информационная система таможни (АИСТ-М) в марте 2003 г. комиссией ГТК России принята в опытную эксплуатацию.

Система ориентирована на существующий компьютерный парк и российские линии связи. При этом система может быть сконфигурирована таким образом, чтобы обеспечить максимальную централизацию и работу в режиме on-line.

«АИСТ-М» создана для осуществления информационной поддержки принятия решений должностными лицами таможенных органов Российской Федерации в ходе осуществления таможенного оформления и таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу, посредством обработки электронных копий документов (в том числе таможенных), необходимых для таможенных целей, на основе анализа информации, содержащейся в базах данных Единой автоматизированной информационной системы (ЕАИС) ФТС России. «АИСТ-М» предназначается для:

• автоматизации управления процессом документального таможен

ного оформления и таможенного контроля;

• контроля движения документов в процессе таможенного оформ

ления, а также аудита действий должностных лиц таможенных

• обеспечения прозрачности процесса таможенного оформления

для руководящего звена, а также для участников внешнеэконо

• обеспечения форматно-логического контроля электронных ко

пий документов, применяемых в таможенной деятельности;

• обеспечения контроля, в том числе вторичного, правильности

начисления и своевременности уплаты таможенных платежей;

• обеспечения гибкого подключения различных информационно

справочных баз данных;

• обеспечения информационной поддержки участников внешнеэ

кономической деятельности в части документального таможен

ного оформления товаров и транспортных средств.

АС «АИСТ-М» реализует следующие функции:

• управление и визуальное представление хода документального

таможенного оформления товаров и транспортных средств;

• прием и регистрацию электронных копий документов (в том чис

ле таможенных), необходимых для таможенных целей;

• форматно-логический контроль электронных копий документов

(в том числе таможенных), необходимых для таможенных целей;

• автоматизированный контроль соблюдения требований и усло

вий заявленного таможенного режима;

• автоматизированный контроль поступлений платежей участни

• контроль наличия задолженности уплаты таможенных платежей;

• контроль правильности начисления и своевременной уплаты та

• автоматизированный контроль сроков таможенного оформле

ния и сроков хранения грузов на таможенном складе, учрежден

ном таможенным органом;

• автоматическое информирование руководства таможенного ор

гана и участников ВЭД о ходе оформления ГТД;

• автоматизированный контроль выпуска определенных товаров

согласно акту таможенного досмотра;

• формирование и актуализация нормативно-справочной инфор

мации (НСИ) на уровне таможенного поста и таможни;

• формирование произвольных аналитических отчетов;

• разграничение доступа к данным и операциям.

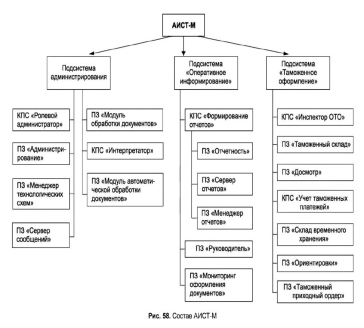

«АИСТ-М» (см. рис. 58) состоит из трех подсистем: АПС «Администри-рование»; АПС «Оперативное информирование»; АПС «Таможенное оформление».

АПС «Администрирование» предназначается для организации управления процессом документального таможенного оформления и таможенного контроля и включает в себя КПС «Ролевой администратор», ПЗ «Админи-трирование», ПЗ «Менеджер технологических схем»/«Маршрутизатор», ПЗ «Сервер сообщений».

КПС «Ролевой администратор» — комплекс программных средств, позволяющий работать с документами как объектами технологической схемы (документооборота) вне зависимости от их внутреннего содержания. Должностное лицо, непосредственно исполняющее обязанности «Ролевого администратора», не производит обработки содержимого документа, а лишь выполняет функцию управления документами, их взаимосвязью и безопасностью (ИЗ «Центр управления» и «Маршрутизатор»). Непосредственная обработка документов, согласно принятой в таможенном органе технологии таможенного оформления, производится пользователями с помощью рабочего клиента «АИСТ-М» «Клиент отчетов» с использованием КПС «Инспектор ОТО», ПЗ «Досмотр», ПЗ «Таможенный склад», а также иных специализированных функциональных программных средств, имеющихся в данном таможенном органе. «Ролевой администратор» построен на архитектуре «КлиентСервер» с использованием СУБД Interbase.

Все команды по обработке файлов прописываются в схеме документооборота, как правило, один раз. Схема документооборота далее может изменяться в зависимости от конкретных условий. Группа действий над документом называется «переходом» (т. е. переход документа из одного состояния в другое). Такая группа действий может быть определена в виде сценария. Если над документом не выполнятся никаких действий, то в этом случае будет просто происходить смена состояния документа (этапа) с сохранением прежнего содержимого документа.

Администратору в большинстве случаев не обязательно создавать схему документооборота с нуля, в большинстве случаев под существующий технологический процесс может быть адаптирована одна из типовых схем, которая импортируется извне. От администратора в таком случае требуется понимание структуры схемы и умение приспосабливать такую типовую схему к конкретным условиям, включая изменения скриптов и создание новых этапов и переходов.

Источник: studfile.net

Основные автоматизированные системы таможенного контроля

Комплексная автоматизированная система таможенного контроля включаюет в себя самостоятельные программные модули, автоматизирующие операции, выполняемые должностными лицами таможенных органов при осуществлении таможенного контроля в соответствии с нормативно-правовыми актами ФТС России. АСТК осуществляет информационную поддержку принятия решений инспекторами в ходе осуществления таможенного контроля товаров и транспортных средств, перемещаемых через границу посредством обработки электронных копий документов, необходимых для таможенных целей, а также анализа информации, содержащейся в базах данных ЕАИС.

С использованием АСТК производится таможенный контроль как товаров, перемещаемых участниками ВЭД в торговом обороте, так и товаров, не предназначенных для коммерческой деятельности, перемещаемых физическими лицами в упрощенном (льготном) режиме.

АСТК должна минимально состоять из следующих модулей:

— модуль контроля за доставкой и транзитом товаров и транспортных средств;

— модуль контроля товаров и транспортных средств, находящихся под таможенным контролем, на временном хранении;

— модуль основных таможенных операций и таможенного контроля;

— модуль декларирования в электронной форме;

— модуль осуществления таможенных операций товаров, не предназначенных для производственной или иной коммерческой деятельности, перемещаемых физическими лицами в упрощенном (льготном) порядке;

— модуль контроля условного выпуска товаров;

— модуль оформления результатов фактического контроля (таможенного досмотра);

— модуль ведения НСИ;

— модуль обмена данными и взаимодействия с внешними системами.

Все программные модули, входящие в АСТК выполняют следующие функции:

а) прием требуемых электронных копий документов;

б) проведение форматно-логического контроля электронных копий документов, представленных к таможенному контролю, на соответствие определенным нормативным актам, структуре и формату данных;

в) анализ НСИ, в том числе нормативно-методических актов и ориентировок, автоматическая выработка рекомендаций инспектору о необходимости и последовательности осуществления тех или иных действий в процессе таможенного контроля;

г) выявление рисков, возникающих при таможенном оформлении и таможенном контроле товаров, выработка рекомендаций должностному лицу по локализации фактов нарушений и дальнейших действиях;

д) формирование, корректировка и печать электронных форм документов;

е) формирование отчетов, установленных нормативными актами ФТС России или необходимых инспектору;

ж) протоколирование всех технологических операций.

В настоящее время в таможенных органах эксплуатируются следующие системы таможенного контроля:

— АСТО (разработчик Контакт-Софт, г.Белгород).

— АИСТ РТ21 (разработчик ЭКСИ-Софт, г.Санкт-Петербург).

АСТО и ее модули, в частности автоматизированное рабочее место таможенного инспектора (АРМ ТИ), были первыми программными средствами таможенного контроля (1990-1991г). Программные средства разработаны с использованием системы программирования Clipper и были предназначены для эксплуатации в среде MS DOS. В настоящее время АСТО при проведении необходимой настройки может функционировать в Windows 95, 98, NT, 2000, XP и т.д. Программное средство поддерживает DOS-интерфейс, и с точки зрения интерфейса пользователя не соответствует современному уровню разработок. Тем не менее, таможенники, использовавшие АСТО, находят его интерфейс достаточно удобным вследствие высокой эргономичности, настраиваемости и близости экранных форм ввода и корректировки к формам первичных документов.

АСТО разрабатывалась как наращиваемая система. Его модулями являются автоматизированные рабочие места, использующие общую базу данных. После АРМ ТИ в состав АСТО были включены АРМ Достоверность, выполняющий функции полного форматно-логического контроля ДТэ, ДТСэ и КТСэ, АРМ контроля таможенных платежей (КТП), предназначенный для решения задач по учету, контролю и анализу поступления и перечисления в бюджет таможенных платежей, как в отделе таможенного оформления, так и в отделе таможенных платежей, АРМ ТПО для выполнения функций сбора данных о перемещении товаров физическими лицами в неторговом обороте.

Функциональная структура АСТО является наиболее полной и позволяет решать все задачи в процессе типового таможенного оформления.

Основным недостатком этой системы является устаревшая платформа реализации. Однако, требования к техническим средствам у АСТО минимальные, что позволяет использовать эту систему при небольших объемах данных на слабых комплексах технических средств (процессор начиная от Intel 386). Сегодня АСТО и ее составляющие – самые широко используемые программные средства таможенного оформления и контроля.

Автоматизированная информационная система таможни (АИСТ) – программный продукт, появившийся в таможенных органах в 1997 году. Система АИСТ реализована на основе технологии «клиент-сервер» с использованием для серверной части СУБД MS SQL Server, клиентской – Delphi.

С появлением АИСТ таможенные органы получили инструмент, позволяющий хранить, обрабатывать и передавать данные современными методами, значительно повысить оперативность, надежность и интегрированность системы. Кроме того, объемы данных в крупных таможенных органах постоянно растут и давно «переросли» возможности dbf-файлов. Внедрение АИСТ диктовалось не только требованиями к современному уровню разработок, но и необходимостью оперативного решения всего комплекса задач таможенного оформления и таможенного контроля на больших объемах данных, с возможностью выполнения своих функций одновременно несколькими должностными лицами.

Недостатком АИСТ можно считать высокие требования к комплексу технических средств, уровню подготовки персонала и относительно невысокую эргономику при выполнении операций ввода, корректировки и контроля данных.

33. Технические и правовые основы реализации электронного декларирования.

1. Стандартными правилами 3.11, 3.18 и 3.21 Генерального приложения к Международной конвенции об упрощении и гармонизации таможенных процедур (Киотская конвенция) закреплена возможность представлять таможенным органам декларацию на товары, а также подтверждающие документы в электронном виде посредством электронных средств связи. Глава 7 Киотской конвенции посвящена применению информационных технологий. Так, указывается, что в целях поддержки проведения таможенных операций таможенная служба применяет информационные технологии в тех случаях, когда это экономически выгодно и эффективно для таможенной службы и участников торговой деятельности.

2. ТК ТС выделяет две формы таможенного декларирования товаров: письменную и электронную (ст. 179 ТК ТС). Декларант вправе самостоятельно выбрать наиболее приемлемую для него форму декларирования.

3. Решением Комиссии Таможенного союза от 08 декабря 2010 г. № 494 «О порядке предоставления и использования таможенной декларации в виде электронного документа». (При совершении таможенных операций с использованием ЭТД, в том числе при выпуске товаров до подачи ЭТД, документы представляются в виде электронных документов и (или) документов на бумажных носителях).

4. Федеральный закон 311 «О таможенном регулировании» (ст. 204) закрепил электронную форму декларирования товаров как основную и приоритетную.

5. Федеральный закон от 6.04.2011 № 63-ФЗ «Об электронной подписи».

6. На уровне государства. Например, такие как:

— Приказ ФТС России от 22.04.2011 № 845 «Об утверждении порядка совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования»

— Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении Порядка использования единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля»

— Приказ ФТС России от 01.11.2013 № 2081 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при совершении таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования». И т.д.

1. С 25 ноября 2002 г. применяется декларирование товаров в электронном виде (ЭД-1). ЭД-1, в которой передаются графические файлы, включая отсканированные. ЭД осуществлялось по выделенному каналу связи, когда каждый декларант и таможня должны были проложить между собой волоконно-оптический кабель. Участники ВЭД должны были иметь определенные программные и аппаратные средства, т.к. взаимодействие программных средств декларанта и программных средств таможенного органа основано на обмене информацией исключительно в электронном виде с использованием ЭЦП передаваемых документов и сведений.

2. Приказом ФТС РФ от 24 января 2008 г. № 52 утвержден порядок подключения к системе электронного декларирования через сеть Интернет, позволяющий участникам ВЭД воспользоваться технологиями в области передачи электронных данных для целей таможенного оформления. Ключевое отличие между двумя системами ЭД заключается в их способах подключения: ЭД-1 использует ведомственную сеть ТО, тогда как ЭД-2 использует сеть Интернет с соблюдением сертифицированных способов защиты информации. В целях создания благоприятных условий практического использования участниками ВЭД инновационных таможенных технологий введен в эксплуатацию портал ФТС России ЭД.

В состав программных средств, реализующих информационную технологию по представлению сведений в электронной форме для таможенных целей с использованием сети Интернет, входят:

— автоматизированная подсистема «Представление сведений в электронной форме таможенным органам для целей таможенного оформления в процессе декларирования товаров» (АПС «Электронное представление сведений»);

— программные компоненты автоматизированной информационной системы таможенного оформления «АИСТ-М» (АИС «АИСТ-М»);

— программные компоненты комплекса программных средств «Экспертная унифицированная проверка электронных копий таможенных документов» (КПС «Контроль»).

Источник: zdamsam.ru

Разработка программ для работы с таможней

Компания «СофтЛэнд» — один из лидеров на рынке программного обеспечения для внешнеэкономической деятельности и таможенных органов России.

Можно листать

Наши предложения на рынке

Программное обеспечение

Все виды ПО для работы с таможней.

Электронное декларирование

Надёжный обмен сообщениями с таможней.

Решение технологических таможенных задач

Решения для сложных технологических таможенных задач: товарооборот на территориях особых экономических зон в РФ (ОЭЗ), обеспечение таможенных платежей и др.

Новости

ФТС напоминает — зачисление денежных средств происходит по рабочим дням. Участникам ВЭД, в связи с предстоящими выходными, нужно заранее предусмотреть наличие достаточных средств на лицевых счетах.

ФТС России информирует, что в соответствии с постановлением Правительства Российской Федерации от 24.11.2022 № 2132 с 1 января 2023 г. применяются новые коэффициенты для расчета суммы утилизационного сбора в отношении отдельных видов колесных транспортных средств (шасси), самоходных машин и прицепов к ним.

19.12.2022 Вышла новая версия АРМ декларанта «Феанор» 14.30.

16.12.2022 Вышла новая версия ППД «Контроль ДТ» 8.44.

08.12.2022 Вышла новая версия ИСС «ТН ВЭД Pro» 2.43

ЦИТТУ письмом от 25.09.2019 №25-10/09610 информирует о реализации с 01.10.2019 в информационно-программных средствах ЕАИС таможенных органов функциональности контроля признака, подтверждающего представление либо непредставление документов при подаче декларации на товары в электронном виде (алгоритм прилагается).

Постановлением СМ Респyблики Беларусь внесены изменения в Правила перевозки лекарств, включенные в Государственный реестр РФ — с 10 декабря 2022 r. готовые лекарственные средства, разрешено перемещать через РБ в РФ без перегрузки и (или) перецепки транспортных средств.

Решение Коллегии Евразийской экономической комиссии от 15 ноября 2022 г. N 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378». Вводятся новые коды документов и особенности перемещения товаров.

Постановлением Правительства РФ №2125 от 17 ноября 2022 г. вносятся изменения в ПП РФ от 9.03.2022 г. №311. В ПП РФ 313 от 9.03.2022 добавлено Приложение 3 с перечнем продукции двойного назначения, вывоз которой запрещен.

Постановлением Правительства РФ от 24 ноября 2022 г. N 2133 вносятся изменения в части перемещения через пункты пропуска товаров из позиций 4401, 4403, 4406, 4407 ТН ВЭД ЕАЭС.

ФТС России совместно с Минобороны России приняты дополнительные меры, направленные на ускорение ввоза в Российскую Федерацию и оперативное таможенное оформление товаров, предназначенных для обеспечения боевой и повседневной деятельности воинских частей Российской Федерации.

Распоряжением Правительства РФ от 15 ноября 2022 г. N 3456-р утверждается перечень продукции критического импорта, при осуществлении страховой поддержки импорта которой оказывается государственная гарантийная поддержка.

Приказом Минпромторга №4456 от 21 октября 2022 г. внесены изменения в перечень, утвержденный приказом Министерства промышленности и торговли Российской Федерации от 19 апреля 2022 г. N 1532 (параллельный импорт).

ФТС России информирует о способах инициирования и реализации участниками ВЭД финансово-экономических мер поддержки бизнеса.

Продление мер поддержки: Решениями Совета ЕЭК от 23.09.2022 № 150 и Коллегии ЕЭК от 28.09.2022 № 135 до 31 марта 2023 года продлено применение ставок ввозных таможенных пошлин в размере 0% от таможенной стоимости в отношении широкой номенклатуры товаров (328 подсубпозиций ТН ВЭД ЕАЭС).

Указанные решения вступают в силу 10 октября 2022 года и распространяются на правоотношения, возникшие с 1 октября 2022 года.

ФТС письмом 26.09.2022 №17-09/07918 информирует: В целях исключения создания КДТ в неактуальных версиях 01.10.2022 г. для ДТ, оформленных в спецификации интерфейса ранее 3.3.24, будет заблокирована возможность подачи пакетов изменений в той же версии спецификации интерфейса взаимодействия, в которой оформлена ДТ.

Решение Совета Евразийской экономической комиссии: уточняются правила провоза товаров для личного пользования — алкогольные напитки (более 0,5 об.%), неделимые товары, транспортные средства, статусы физлица и нотариуса.

Теперь программа Информер ЭД2 доступна и на устройствах Apple! Приложение бесплатно, но для работы требуется договор с ООО «Софтлэнд» на передачу данных и настроек ЭД2.

ФТС напоминает: В соответствии с п. 4.3.1.2 Спецификации взаимодействия между АСВД таможенных органов и информационными системами информационных операторов, сообщения, превышающие допустимый размер (100 Мб), подлежат исключению из электронного обмена без дополнительного уведомления.

Для пассажиров, представителей транспортных компаний, участников ВЭД и граждан, признанных беженцами и вынужденными переселенцами, ФТС России открыла во всех федеральных округах «горячие линии», где можно получить консультации по вопросам оформления товаров и транспортных средств.

План проведения вебинаров ФТС России на 2022 год.

Источник: www.softland.ru