— средневзвешенные – групповые (для группы подобных заводов, производств, агрегатов).

По периоду действия нормы делят на:

По составу учитываемых ресурсов нормы укрупнено делят на три вида:

Нормы устанавливают раздельно по следующим видам энергоносителей:

· котельно-печному топливу (в условном исчислении);

· расходу сжатого воздуха;

· расходу воды на производство продукции;

· расходам других материалов.

Для выполнения норм необходимы: исправное оборудование, соблюдение установленных режимов работ, а также плановой загрузки по мощности оборудования.

Индивидуальной нормой называется норма расхода энергоресурса на производство единицы продукции (работ, услуг), которая устанавливается по типам или отдельным энергопотребляющим агрегатам, установкам или технологическим схемам применительно к определенным условиям производства продукции (работ, услуг).

Групповой называется норма расхода энергоресурса на производство единицы объема одноименной продукции (работ, услуг) согласно установленной номенклатуры по уровням планирования (участок, цех, предприятие).

Установка Программного обеспечения «АРМ Респондента Нормы»

Технологическая норма расхода энергии (топлива) – норма расхода энергии (топлива) на основные и вспомогательные технологические процессы изготовления, ремонта и утилизации изделия, включая расход (работу) на поддержание технологических агрегатов в горячем резерве, на их разогрев и пуск после текущих ремонтов и холодных простоев, а также технически неизбежные потери энергии при работе оборудования, технологических агрегатов и установок.

Общепроизводственная норма расхода энергии – норма расхода тепловой и/или электрической энергии, теоретической энергии, теоретически учитывающая их (усредненный) расход на основные и вспомогательные нужды производства (общепроизводственное, цеховое и заводское потребление на отопление, вентиляцию, освещение, воздушно-тепловые завесы всех служб, отопление заводских лабораторий и т.д.), а также при преобразовании и транспортировании энергии на предприятии (в цехе), отнесенные к произведенному объему продукции или выполненному объему работ.

При нормировании расхода топлива устанавливаются только технологические нормы расхода на производство продукции (работы).

Групповая норма расхода ТЭР обычно определяется, как средневзвешенная по формуле:

где b1, b2, …, bn – индивидуальные нормы расхода ТЭР соответственно на 1, 2, 3, n-м объекте (котле, котельной, предприятии и т.д.);

Q1, Q2,…, Qn, – количественная характеристика тех же объектов, положенная в основу определения групповой нормы;

n – число объектов, для которых определяется групповая норма.

Количественная характеристика специфична для каждого конкретного случая и выбирается исходя из задач и целей группировки. Так, в основу группировки могут быть положены установленная тепловая мощность котельных или выработка ими теплоты (годовая, квартальная, месячная), этажность зданий или периоды их застройки и отвечающие этим признакам тепловые характеристики зданий и т.д. В некоторых случаях группировка осуществляется одновременно по нескольким признакам.

Заполнение отчета «Сведения о нормах расхода ТЭР на производство продукции (работ, услуг)»

Если в котельной установлено 10 котлов и тепловая мощность первых трех равна 10, вторых трех 8 и остальных 3 Гкал/ч, а индивидуальные нормы расхода топлива соответственно 170, 171, 171, 175, 180, 185, 186, 186, 190, 190 кг у. т./Гкал, то групповая средневзвешенная норма, кг у. т./Гкал, будет равна:

| bгр = | 10(170+171+171)+8(175+180+185)+3(186+186+190+190) | ~ 177,2 кг у.т./Гкал |

| 10х3 + 8х3 + 3х4 |

В приведенном примере было принято, что все котлы работают в одинаковом режиме в течение всего года, и в качестве Q выступала их установленная мощность. Если же число часов использования установленной мощности различно, формула трансформируется следующим образом:

b’’гр= Σ (b’iQiTi) / Σ (QiTi), кг у.т./Гкал,

где Ti – число часов использования установленной тепловой мощности i-й котла, ч/год;

bi – норма расхода ТЭР для i-гo котла, кг у.т./Гкал;

Qi – установленная теплопроизводительность i-гo котла, Гкал/ч;

n — число котлов в котельной.

Если в предыдущем случае число часов использования тепловой мощности равно для первой группы котлов;Т1-3=2000, для второй Т4-6=2200 и для третьей Т7-10=1500* то групповая норма, кг у. т./Гкал, будет равна:

| bгр = | 10х2000(170+171+171)+8х2200(175+180+185)+3х1500(186+186+190+190) | =176,8 кг у.т./Гкал |

| 10 х 2000 х 3 + 8 х 2200 х 3+ 3 х 1500х 4 |

Обращает на себя внимание, что в зависимости от назначения и уровня агрегирования одни и те же нормы могут выступать в качестве как индивидуальных, так и групповых. Так, в приведенных выше примерах рассчитанная норма расхода топлива является групповой. В то же время для городского теплового хозяйства, где эксплуатируются N котельных, упомянутая норма является индивидуальной, а групповая – для городского теплового хозяйства.

10.2.1. Состав норм расхода

Состав норм расхода топлива, тепловой и электрической энергии – это перечень их расхода, учитываемых в нормах на производство продукции (работы).

На предприятиях, а также в объединениях должны, устанавливаться отдельно нормы тепловой и электрической энергии на отопление, вентиляцию, производство сжатого воздуха, кислорода, подачу воды и другие вспомогательные нужды производства.

В нормы расхода топлива, тепловой и электрической энергии не должны включаться затраты этих ресурсов, вызванные отступлением от принятой технологии, режимов работы, рецептур, несоблюдением требований к качеству сырья и материалов и другие нерациональные затраты.

В нормы расхода топлива, тепловой и электрической энергии на производство продукции (работы) не включаются расходы на строительство и капитальный ремонт зданий и сооружений, монтаж, пуск и наладку нового технологического оборудования, научно-исследовательские и экспериментальные работы, отпуск на сторону (для поселков, столовых, клубов, детских яслей и садов и т.д.), потери топлива при хранении и транспортировке. Расход топлива, тепловой и электрической энергии на эти нужды должен нормироваться отдельно.

Если предприятие, кроме основной продукции, выпускает полуфабрикаты для поставки другим предприятиям (литье, кузнечные поковки, штамповки, клинкер и т.д.) и товары народного потребления, то расход топлива, тепловой и: электрической энергии на их производство нормируется отдельно и не включается в нормы расхода на производство основной продукции (работы).

Примерный состав норм расхода топлива, тепловой и электрической энергии для промышленного предприятия приведен в табл. 9.

Таблица 9 Примерный состав норм расхода топлива, тепловой и электрической энергии для промышленного предприятия

| Виды норм, статьи расхода топлива тепловой и электрической энергии | Виды ТЭР | ||

| Топливо | Тепловая энергия | Электроэнергия | |

| Технологические нормы | |||

| расход топлива, тепловой и электрической энергии па технологические процессы производства с учетом расходов на поддержание технологических агрегатов в горячем резерве на их разогрев и пуск. после текущих ремонтов и холодных простоев, а также технически неизбежных потерь в применяемом оборудовании, технологических агрегатах и установках | |||

| + | + | + | |

| Общепроизводственные цеховые нормы | |||

| Расход тепловой и электрической энергии, входящей в состав технологической нормы. | |||

| + | + | + | |

| Расход тепловой и электрической энергии на вспомогательные нужды цеха: | |||

| отопление | — | + | + |

| вентиляцию | — | + | + |

| освещение | — | — | + |

| работу внутрицехового транспорта | — | — | + |

| хозяйственно-бытовые и санитарно-гигиен. нужды цеха. | |||

| работу цеховых ремонтных мастерских | — | + | + |

| Потери энергии во внутрицеховых сетях | — | + | + |

| и преобразователях | — | + | + |

| Общепроизводственные заводские нормы | |||

| Расход тепловой и электрической энергии, входящей в состав общепроизводственной цеховой нормы. | |||

| — | + | + | |

| Расход тепловой и электрической энергии на вспомогательные нужды предприятия: | |||

| производство сжатого воздуха | — | — | + |

| производство холода | — | — | + |

| производство кислорода, азота | — | — | + |

| производство генераторного газа | — | — | + |

| подача воды | — | + | + |

| производственные нужды вспомогательных и обслуживающих цехов и служб (ремонтных, | |||

| инструментальных и других цехов, заводских лабораторий, складов, административных зданий и | |||

| т.п.), включая их освещение, вентиляцию и отопление. | — | + | + |

| работа внутризаводского транспорта | — | — | + |

| наружное освещение территории. | — | — | + |

| Потери в заводских тепловых и электрических сетях и трансформаторах до цеховых пунктов учета. | |||

| — | + | + |

Основным методом разработки норм расхода топлива, тепловой и электрической энергии является расчетно-аналитический метод. Кроме того, применяются опытный и расчетно-статистический методы.

Для определения групповых норм расхода топлива, тепловой и электрической энергии применяются, в основном, расчетно-аналитический и расчетно-статистический методы.

Расчетно-аналитический метод предусматривает определение норм расхода топлива, тепловой и электрической энергии расчетным путем по статьям расхода на основе прогрессивных показателей использования этих ресурсов в производстве.

Групповые нормы расхода топлива, тепловой и электрической энергии определяются, как правило, расчетно-аналитическим методом на основе индивидуальных норм расхода и соответствующих объемов производства как средневзвешенные величины. В отдельных случаях групповые нормы расхода на планируемый год могут определяться, также, исходя из соответствующих норм базисного года с учетом достигнутых прогрессивных показателей удельного расхода и планируемых организационно-технических мероприятий по экономии топлива и энергии.

Индивидуальные нормы расхода определяются на базе теоретических расчетов, экспериментально установленных нормативных характеристик энергопотребляющих агрегатов и установок с учетом достигнутых прогрессивных показателей удельного расхода топлива, тепловой и электрической, энергии и внедряемых мероприятий по их экономии.

Опытный метод разработки индивидуальных норм расхода заключается в определении удельных затрат топлива, тепловой и электрической энергии по данным, полученным в результате испытаний (эксперимента).

При этом оборудование должно быть в технически исправном состоянии и отлажено, а технологический процесс должен осуществляться в режимах, предусмотренных; технологическими регламентами или инструкциями.

В тех случаях, когда не представляется возможным использовать для разработки норм расчетно-аналитический и опытный методы, применяется, как исключение, расчетно-статистический метод определения норм расхода на основе анализа статистических данных за ряд предшествующих лет о фактических удельных расходах топлива, тепловой и электрической энергии и факторов, влияющих на их изменение.

Основными исходными данными для определения норм расхода топлива, тепловой и электрической энергии являются:

· первичная техническая и технологическая документация;

· технологические регламенты и инструкции, экспериментально проверенные энергобалансы и нормативные характеристики энергетического и технологического оборудования, сырья, паспортные данные оборудования, нормативные показатели, характеризующие, наиболее рациональные и эффективные условия производства (коэффициент использования мощности, нормативы расхода энергоносителей в производстве, удельные тепловые характеристики для расчета расхода на отопление и вентиляцию, нормативы потерь энергии при передаче и преобразовании, и другие показатели);

· данные об объёмах и структуре производства продукции (работы);

· данные о плановых и фактических удельных расходах топлива и энергии за прошедшие годы, а также акты проверок использования их в производстве;

· данные передового опыта, отечественных и зарубежных предприятий, выпускающих аналогичную продукцию по экономному и рациональному использованию топлива и энергии и достигнутым удельным расходам;

· план организационно-технологических мероприятий, по экономии топлива и энергии.

(* Здесь и в дальнейшем под нормативной характеристикой имеется в виду зависимость удельного расхода топлива, тепловой и электрической, энергии от загрузки (производительности) оборудования и других факторов при нормальных условиях его эксплуатации).

Источник: studopedia.su

Сведения о нормах расхода ТЭР

Поможем с правильным заполнением ведомственной отчетности «СВЕДЕНИЯ о нормах расхода топливно-энергетических ресурсов на производство продукции (работ, услуг)» и других форм статистической отчетности.

Укажем и исправим часто допускаемые ошибки при заполнении форм «Сведения о нормах ТЭР», «12-ТЭК» и «4-энергосбережение». Это даст Вам возможность сохранить нормы расхода ТЭР на последующий период.

Правильно заполненная отчетность — залог вашего спокойствия и душевного равновесия.

Обратившись к нам, вы получите:

— Правильность расчета статистических показателей;

— Уведомления об внесенных изменениях в инструкции и правила по заполнению указанной отчетности.

Бланк ведомственной отчетности «СВЕДЕНИЯ о нормах расхода топливно-энергетических ресурсов на производство продукции (работ, услуг)» (утв. приказом Госстандарта от 29.11.2018 №190 А)

Форма ведомственной отчетности Госстандарта «Сведения о нормах расхода топливно-энергетических ресурсов на производство продукции (работ, услуг)» КВАРТАЛЬНОЙ и ГОДОВОЙ периодичности.

Заполняя, форму ведомственной отчетности следует обратить внимание на то, что согласно пункта 9.10. инструкции по заполнению ведомственной отчетности по строке 9010 отражаются данные о расходе энергоресурсов на прочее (ненормируемое) потребление.

На прочее (ненормируемое) потребление может быть отнесен расход энергоресурсов:

- капитальный ремонт, зданий и сооружений в целях расширения производства и увеличения объемов выпускаемой продукции (за исключением строительно-монтажных работ, выполняемых собственными силами);

- монтаж, наладку и запуск технологического оборудования (вновь установленного или после капитального ремонта);

- проведение научно-исследовательских, опытно-конструкторских, опытно-технологических и экспериментальных работ.

Комплект материалов, подтверждающих обоснованность отнесения потребленных энергоресурсов на прочее (ненормируемое) потребление, является неотъемлемой частью отчета. Предоставляемые материалы утверждаются руководителем (заместителем руководителя) юридического лица.

Если при заполнении формы ведомственной отчетности в «Перечне видов продукции (работ, услуг)» отсутствует необходимый код строки, то используется код 6000 – «Другие нормируемые виды продукции (услуг, работ)».

По строке с кодом 7000 отражается «Величина потребления (объекты непроизводственного характера, коммунально–бытового назначения и другие)».

Обратившись к нам, мы окажем Вам квалифицированную помощь в заполнении форм ведомственной отчетности.

Источник: xn—-wtbcekcn4eua.xn--90ais

Показатели энергоэффективности. Норма расхода ТЭР. Предельный уровень потребления ТЭР. Суммарное годовое потребление ТЭР

Законом «Об энергосбережении» определены показатели энергоэффективности: показатель энергоэффективности — научно обоснованная абсолютная или удельная величина потребления топливно-энергетических ресурсов (ТЭР) (с учётом их нормативных потерь) на производство единицы продукции (работ, услуг) любого назначения, установленная нормативными документами.

Норма расхода ТЭР (далее — норма) — мера потребления топлива, тепловой, электрической энергии, измеряемая в условных единицах, на производство единицы продукции (работ, услуг) определенного качества в планируемом периоде (квартал, год). Прогрессивная норма расхода ТЭР — мера потребления топлива, тепловой, электрической энергии, измеряемая в условных единицах, на производство единицы продукции (работы, услуги) определенного качества, отражающая новейшие технические и технологические достижения в части минимизации потребления ТЭР при производстве продукции.

Предельный уровень потребления ТЭР (далее — предельный уровень) — максимально допустимое потребление топливно-энергетических ресурсов, необходимое на планируемый период.

Суммарное годовое потребление ТЭР — общее потребление ТЭР организацией, индивидуальным предпринимателем в течение календарного года котельно-печного топлива, израсходованного в технологических процессах, котельных установках, других агрегатах, а также электрической и тепловой энергии, в том числе полученных от источников энергии других предприятий, организаций;

С 1996 года введен еще один показатель, позволяющий оценивать эффективность использования ТЭР — целевой показатель по энергосбережению.

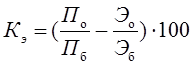

Расчет показателя энергосбережения Кэ производится в соответствии с «Методическим пособием по порядку расчета показателя энергосбережения» путем сравнения темпов роста производства промышленной продукции с темпами изменения суммарного расхода ТЭР на производственные нужды в сравниваемых периодах по формуле:

%, (2.1)

где По – товарная продукция за отчетный период;

Пб – товарная продукция за базовый период;

Эо – потребление ТЭР за отчетный период, т.у.т;

Эб – потребление ТЭР за базовый период, т.у.т.

Целевой показатель по энергосбережению доводится для министерств, других республиканских органов государственного управления, объединений, подчиненных Правительству Республики Беларусь, областей и г. Минска. Выполнение показателей осуществляется через региональные, отраслевые программы энергосбережения, а также программы отдельных предприятий и организаций. Выполнение целевого показателя должно обеспечиваться за счет мероприятий по энергосбережению:

• модернизация и повышение эффективности котельных

• внедрение парогазовых и газотурбинных установок

• оптимизация режимов и схем теплоснабжения

• перевод паровых котлов в водогрейный режим

• замена электрокотельных на более экономичные теплоисточники

• внедрение систем учета и регулирования энергии

• использование вторичных энергоресурсов

• уменьшение потерь при передаче энергии

• внедрение частотно-регулируемых приводов

• установка энергоэкономичных осветительных устройств

• внедрение новых энергосберегающих технологий, оборудования

• внедрение нетрадиционных и возобновляемых источников энергии.

Пример 2.1 Расчет целевого показателя по энергосбережению для малого предприятия, специализирующегося на выпуске изделий из пластмассы.

Товарная продукция (По) за отчетный период в тыс. условных штук для 2003 г. составила 188,3 тыс. усл. шт.;

Товарная продукция за базовый период (Пб) в условных единицах, тыс. усл. шт. для 2002 г. составила 417,9 тыс. усл. шт.;

Потребление ТЭР за отчетный период (Эо), т.у.т., для 2003 г. составило 5,6 т.у.т., в том числе электрическая энергия – 20,074 тыс.кВт×ч;

Потребление ТЭР за базовый период (Эб), т.у.т., для 2002 г. составило 7,2 т.у.т., в том числе электрическая энергия – 25,742 тыс.кВт×ч.

Тогда показатель энергосбережения за 2003 г. составил:

Как видно из расчета, данное предприятие не выполняет задание Комитета по энергоэффективности по выполнению целевого показателя. Темпы снижения электропотребления ниже темпов снижения объема производства. Для данного предприятия это объясняется тем, что в 2002 г. установлено дополнительное оборудование по переработке отходов производства мощностью 35 кВт (измельчитель роторный) и крышной вентилятор 4,5 кВт, что и определило рост электропотребления.

Установлена государственная статистическая отчетность о выполнении целевого показателя по энергосбережению – форма №1-тэр (отчет о расходе топливно-энергетических ресурсов). Форму №1-тэр ежемесячно и в целом за год представляют: юридические лица и их обособленные подразделения, подведомственные министерствам, концернам и другим органам государственного управления представляют своей вышестоящей организации; органу государственной статистики, областному управлению по надзору за рациональным использованием топливно-энергетических ресурсов Государственного комитета по энергосбережению и энергетическому надзору Республики Беларусь; юридические лица не имеющие ведомственного подчинения с суммарным годовым потреблением менее 1 тыс. т у.т. областному управлению по надзору за рациональным использованием топливно-энергетических ресурсов Государственного комитета по энергосбережению и энергетическому надзору Республики Беларусь и органу государственной статистики.

В табл. 2.1 представлена форма №1-тэр. Как видно из таблицы, форма представлена тремя разделами: Раздел I. Расход топливно-энергетических ресурсов; Раздел II. Прямые обобщенные энергетические затраты; Раздел III. Расшифровка строки 40 графы 3 раздела I (заполняется за год).

Для рассмотренного ранее малого предприятия по выпуску изделий из пластмасс, показатели использования эффективного использования ТЭР представлены в табл.2.1.

ЗАДАНИЕ 2. Получить у преподавателя форму №1-тэр, сделать анализ результатов использования ТЭР, рассчитать обобщенные энергозатраты за отчетный и базисный периоды, рассчитать целевой показатель энергосбережения.

Таблица 2.1 Раздел I. Расход топливно-энергетических ресурсов

За соответствующий период предыдущего года

Источник: vunivere.ru