Результат труда чаще выступает в материальной форме – в виде продукции.

Изготавливаемая на предприятии продукция на разных стадиях технологического процесса находится в виде незавершенного производства, полуфабриката или готового изделия (продукции).

Готовая продукция – это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество и предназначены для реализации на сторону.

Полуфабрикаты – это полупродукты, техническая обработка которых закончена в одном из производств (цехов) предприятия, но требует доработки или переработки в смежном производстве (другом цехе) этого же предприятия или, которые могут быть переданы для дальнейшей обработки на другие предприятия.

Незавершенное производство – это продукция, не получившая законченного вида в пределах производства, а также продукция, не проверенная ОТК и не сданная на склад готовой продукции.

Укрупненные стоимостные показатели

Продукты труда распадаются на средства производства (средства труда и предметы труда) и предметы потребления (продовольственные и непродовольственные товары). Планирование и учет изготовлений продукции осуществляется в натуральных (физических) и стоимостных (денежных) измерителях. Измерителями объема продукции в натуральном выражении являются физические единицы (т, шт, м), условно-натуральные (тысячи условных банок, условные листы шифера и штуки кирпича) и двойные натуральные показатели (производство труб – в т и м, тканей – м и кв.м). Степень удовлетворения потребностей рынка характеризует объем товаров определенной номенклатуры и ассортимента.

Номенклатура – это укрупненный перечень продукции, выпускаемой предприятием, а ассортимент – характеризует ее состав по видам, типам, сортам и др. признакам.

4.2 Основные стоимостные показатели производства

Объем продукции в стоимостном выражении определяется показателями:

- товарная продукция — это стоимость продукции, предназначенной для реализации (готовой продукции, полуфабрикатов, работ и услуг производственного характера);

- валовая продукция — это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы;

- чистая продукция характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат.

- реализованная продукция — это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде.

4.3 Понятие и порядок разработки производственной программы

Производственная программа — это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении на определенный период (год, квартал, месяц). Производственная программа предопределяет задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности рабочих и др.

Практика. Оптимизация производственной программы.

Она тесно связана с финансовым планом, планом по издержкам производства, прибыли и рентабельности. Предприятия промышленности формируют свою производственную программу самостоятельно на основе выявленного в процессе изучения рынка потребительского спроса; портфеля заказов (договоров) на продукцию и услуги; государственных заказов и собственных потребностей.

Производственная программа состоит из трех разделов: — план производства продукции в натуральном выражении — устанавливает объем выпуска продукции соответствующего качества по номенклатуре и ассортименту в физических единицах измерения (т, м, шт). Он определяется, исходя из полного и лучшего удовлетворения спроса потребителя и достижения максимального использования производственных мощностей; — план производства продукции в стоимостном выражении в показателях валовой, товарной и чистой продукции; — план реализации продукции в натуральном и стоимостном выражении.

Он составляется, исходя из заключенных договоров на поставку продукции, а также полуфабрикатов, узлов и деталей по договорам кооперации с другими предприятиями, а также собственной оценки емкости рынка. Расчет объема реализуемой продукции производится на основе величины товарной продукции с учетом изменения остатков продукции на складе и отгруженной, но не оплаченной заказчиками, на начало и конец планируемого года. Но объем реализации продукции также влияют изменение качества выпускаемой продукции и действующих на предприятии цен на продукцию и услуги. Исходными данными для определения максимально возможного выпуска продукции за год служит среднегодовая производственная мощность предприятия и коэффициент ее использования. Часто обеспечение потребностей рынка требует введения в действие новых дополнительных мощностей за счет технического перевооружения, реконструкции или расширения предприятия.

Источник: studfile.net

Стоимостные показатели производственной программы

Стоимостными показателями производственной программы являются: объем реализации, товарная, валовая продукция.

По объему реализуемой продукции оценивается производственно-хозяйственная деятельность предприятия. Объем реализуемой продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производ-ственного персонала), а также выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показатели, служат товарная и валовая продукция.

Объем товарной продукции в плане включает стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

Объем валовой продукции включает весь объем работ, намеченный к выполнению в данном плановом периоде; определяется он по объему товарной продукции с учетом остатков незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.

В целях выявления результатов производственной деятельности, динамики производства продукции ряд производств осуществляют планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции. Объем чистой продукции определяется путем вычитания из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т.е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов. Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить усилия коллективов предприятия по выполнению ряда важнейших качественных показателей – производительности труда, фондоотдачи.

Для обоснования производственной программы предприятия необходимо иметь расчеты его производственной мощности.

6. Порядок разработки бизнес-плана

Планирование предпринимательской деятельности, широко применяемое как в зарубежной, так и в отечественной практике, основано на бизнес-плане.

1. Бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Этот документ должен быть простым, понятным и доступным для пользования.

2. Бизнес-план должен быть разделен на главы (разделы). Первый раздел – цели и задачи предпринимательского дела. Бизнес-план должен быть составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики.

3. Следует заручиться объективной оценкой бизнес-плана. Прежде всего необходимо ознакомить с ним всех членов предпринимательского коллектива. Главный бухгалтер должен тщательно проверить все финансовые расчеты. При возможности заключение по бизнес-плану должен сделать аудитор.

4. Необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя. или группы предпринимателей. При первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и только если инвестор выразил свою заинтересованность, можно представить ему детальный план.

5. Оптимальным по структуре и содержанию считается бизнес-план, включающий семь разделов:

– центральный раздел – цели и задачи предпринимательской сделки;

– обобщенное резюме, основные параметры и показатели бизнес-плана;

– характеристики продуктов, товара, услуг, предоставляемых предпринимателем потребителю;

– анализ и оценка конъюнктуры рынка сбыта, спроса, объемов продаж;

– план (программа) действий и организационные меры;

– ресурсное обеспечение сделки;

– эффективность сделки (проекта).

7. Содержание бизнес-плана

Раздел 1. Цели и задачи предпринимательской сделки (проекта)

Главная цель предпринимательского бизнеса – получение прибыли. Планируя намеченную сделку, следует прежде всего разобраться, на какую сумму прибыли можно рассчитывать, и убедиться в том, что проект вообще способен принести желаемую прибыль.

Важно при этом учесть фактор времени. То есть наряду с величиной ожидаемой прибыли необходимо знать, как она распределится во времени, не окажется ли прибыль слишком запоздалой с учетом потребности предпринимателя в денежных средствах и воздействия инфляции.

При первоначальной оценке целесообразности предпринимательского проекта необходимо учесть, что сумма получаемой прибыли должна быть существенно выше той, которую мог бы получить предприниматель, помещая затрачиваемые денежные средства на то же время в сберегательный банк.

Наряду с главной, определяющей целью, составители бизнес-плана должны отразить другие цели и задачи:

— социальные цели (преодоление дефицита товаров и услуг; оздоровление экологической обстановки; развитие научно-технического и творческого потенциала);

— повышение статуса предпринимателя (включая производственный потенциал, финансовый, технико-технологический, научный, образовательный);

— специальные цели и задачи (развитие контактов, зарубежные поездки, вхождение в различного рода ассоциации);

— особые задачи предпринимательства (благотворительность).

Раздел 2. Обобщенное резюме, основные параметры

и показатели бизнес-плана

В сводном разделе бизнес-плана представлены:

– генеральная цель проекта (сделки);

– краткая характеристика предпринимательского продукта, конечного результата намечаемого плана и их отличительные особенности;

– пути и способы достижения поставленных целей;

– сроки осуществления проекта (сделки);

– затраты, связанные с его реализацией;

– область использования результатов.

Общие сводные показатели: объемы производства и реализации продукции и услуг, выручка, собственные и заемные средства, прибыль, рентабельность.

Специальные показатели: качество реализуемых товаров и услуг, их отличительные свойства, приспособленность к особым вкусам и запросам потребителя, срок окупаемости вложений, низкая степень риска, гарантированность получения планируемого результата.

Раздел 3. Характеристики продуктов, товара, услуг,

Источник: megalektsii.ru

Стоимостные показатели производственной программы

К стоимостным показателям производственной программы относятся такие показатели, как:

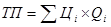

Товарная продукция (наряду с этим понятием также используется понятие «объем товарной продукции») – это готовая продукция, прошедшая все стадии обработки, принятая ОТК, сданная на склад готовой продукции и предназначенная для реализации потребителям.То есть по существу – это стоимость продукции, работ, услуг, предназначенных для реализации на сторону:

, (2)

где Цi – цена за единицу, руб./шт.; Qi – объем производства в натуральных показателях; i – вид продукции, работ, услуг.

В состав товарной продукции входят:

— готовые изделия, предназначенные для продажи;

— полуфабрикаты собственного производства, отпущенные на сторону (например, произведенные полуфабрикаты были запущенны не в дальнейшее производство, а отгружены покупателям);

— продукция вспомогательных цехов, отпущенная на сторону (например, пар, вода, сжатый воздух, электроэнергия, произведенные вспомогательными цехами, но поставленные покупателям);

— инструмент или оснастка, изготовленные предприятием и отпущенные на сторону или «зачисленные» в основные средства предприятия;

— работы промышленного характера: ремонт оборудования, транспортных средств и т. п. по заказам со стороны; капитальный ремонт собственного оборудования и др. При этом стоимость работ промышленного характера включается в стоимость товарной продукции только по стоимости дополнительной обработки без стоимости ремонтируемых изделий, поставленного сырья и материалов.

Также в стоимость товарной продукции включается (включается по факту, но заранее не планируется):

— некомплектная и нестандартная продукция, если она реализована на сторону потребителям, даже по сниженным ценам;

— брак всех видов, если он реализован на сторону потребителям, даже по сниженным ценам;

— стоимость отходов производства, реализованных покупателям или сданным на предприятия по переработке отходов, и др.

Товарная продукция планируется в оптовых ценах, действующих на момент разработки плана, в отчете товарная продукция уже отражается в двух ценах:

а) в ценах, принятых в плане;

б) в ценах, действующих на момент реализации продукции.

Товарная продукция служит основой для расчета валовой продукции и учитывается при расчете себестоимости продукции.

Валовая продукция (наряду с этим понятием используется понятие «объем валовой продукции») – это показатель, характеризующий полный объем всех запланированных в плановом периоде работ. Валовая продукция (ВП) рассчитывается по формуле:

ВП = ТПн.ц. ± ΔНП ± ΔПФ ± ΔИ, (3)

где ТПн.ц. – товарная продукция в неизменных ценах, руб.; ± ΔНП – изменение остатков незавершенного производства на начало и конец периода, руб.; ± ΔПФ – изменение стоимости полуфабрикатов собственного производства для внутреннего потребления на начало и конец периода, руб.; ± ΔИ – изменение стоимости инструмента собственного изготовления для внутреннего потребления на начало и конец периода, руб.

То есть показатель валовой продукции учитывает весь объем произведенной продукции, работ, услуг не зависимо от их предназначения и степени готовности.

Так как большинство предприятий не занимаются изготовлением полуфабрикатов и инструментов для собственного потребления, то можно сказать, что валовая продукция включает только товарную продукцию и незавершенное производство. Но следует отметить, что незавершенное производство учитывается при расчете валовой продукции в следующих случаях:

— если длительность производственного цикла превышает 2 месяца;

— если имеет место быстрое наращивание незавершенного производства или, наоборот, его спад.

Таким образом, для большинства предприятий можно принять, что валовая продукция равняется товарной продукции:

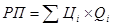

Но главное для организации не произвести продукцию, а продать ее, для этого рассчитывается показатель реализованной продукции. Реализованной продукции (наряду с этим понятием также используются такие понятия как «выручка», «объем реализации», «объем реализованной продукции», «товарооборот», «объем продаж», «доходы от продажи» и др.), которая рассчитывается как произведение цены (Ц) продукции и планируемого объема продаж в натуральных показателях (Q):

, (5)

где РП – реализованная продукция, руб.; Qi – объем реализации в натуральных показателях.

Следует отметить, что при расчете фактических объемов реализации понятие «реализованной продукции» может иметь разные значения. С юридической точки зрения факт реализации продукции связан с моментом смены ее собственника, то есть когда продукция перестала быть собственностью продавца и стала собственностью покупателя. С точки зрения Налогового Кодекса реализованная продукция может рассчитываться двумя методами:

1) для большинства предприятий под реализованной продукцией фактически понимается продукция, отгруженная покупателям (ОП), независимо от факта поступления денежных средств в кассу или на расчетный счет. То есть отгруженная продукция считается реализованной (именно в этом случае чаще всего используются понятия «объем продаж» и «отгруженная продукция»). В этом случае реализованная продукция (РП) может быть рассчитана по изменению остатков готовой продукции на складе:

где ТП – объем товарной продукции за период, руб.; ОРПн.п. – остатки нереализованной продукции на складе на начало периода, руб.; ОРПк.п. – остатки нереализованной продукции на складе на конец периода, руб..