Аннотация: Стоимостная оценка проекта. Классификация оценок стоимости. Типы оценок: сверху-вниз, снизу-вверх, параметрическая, по аналогам. Оценка стоимости операций. Вспомогательные данные для оценки стоимости операций.

Разработка бюджетов расходов. Базовый план по стоимости. Управление стоимостью. Методы измерения исполнения проекта. Метод освоенного объема.

Анализ показателей. Прогнозирование условий выполнения проекта

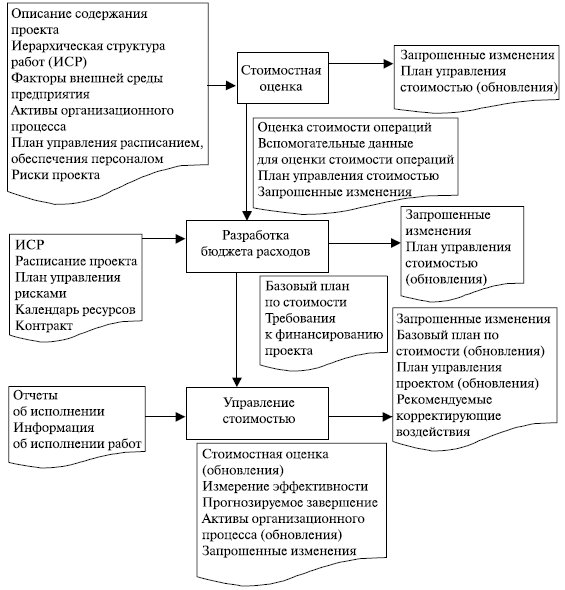

Проект считается успешным, если он завершен в установленные сроки, выполнен в рамках бюджета и в соответствии с ожиданиями заказчика. Управление стоимостью заключается в обеспечении выполнения тройного ограничения на управление проектами — по стоимости, срокам и содержанию [ 10 ] . Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и контролирования затрат и обеспечивающие завершение проекта в рамках утвержденного бюджета. К процессам управления стоимостью относятся:

стоимостная оценка — определение примерной стоимости ресурсов, необходимых для выполнения операций проекта;

Бизнес и денежная прибыль. План. Натуральные и стоимостные показатели

разработка бюджета расходов — суммирование оценок стоимости отдельных операций или пакетов работ с целью формирования базового плана по стоимости ;

управление стоимостью — воздействие на факторы, вызывающие отклонения по стоимости, и управление изменениями бюджета проекта .

Взаимодействие процессов представлено на рис. 6.1.

Рис. 6.1. Связь процессов управления стоимостью проекта

При отсутствии управления стоимостью проект, как правило, выходит из-под контроля, и его стоимость возрастает. Рассмотрим подробнее каждый из процессов.

Стоимостная оценка

Стоимостная оценка — это процесс установления стоимости ресурсов проекта , основанный на определенных фактах и допущениях. Для определения стоимостной оценки прежде всего необходимо определить операции ( пакет операций ), длительность операций и требуемые ресурсы. Процесс оценки и его результат в значительной степени зависят от точности описания содержания, качества доступной информации, от стадии проекта. На процесс стоимостной оценки оказывают влияние: время, отведенное для проведения оцениваемой операции , опыт менеджера, инструменты оценивания , заданная точность . Оценка стоимости проекта начинается на предпроектной стадии (до заключения контракта) и выполняется в течение всего времени выполнения проекта. Выделяют следующие оценки стоимости [ 12 ] :

- оценка порядка величины;

- концептуальная оценка;

- предварительная оценка;

- окончательная оценка;

- контрольная оценка.

На предпроектной стадии первоначально может определяться только порядок величины стоимости. Точность оценки порядка величины стоимости проекта может колебаться от (-50%) до (+100%). Точность концептуальной оценки находится в интервале (-30%) — (+50%). Точность предварительной оценки проекта колеблется от (-20%) до (+30%). На этапе окончательной оценки точность колеблется от (-15%) до (+20%).

Лекция 5 Основные фонды предприятий

Контрольная оценка имеет точность от -10% до +15%. Таким образом, каждая последующая стадия жизненного цикла проекта имеет более точную стоимостную оценку ( рис. 6.2).

Рис. 6.2. Классификация оценок стоимости проекта

Стоимостная оценка обычно выражается в единицах валюты (доллары, рубли и т. д.) для облегчения сравнения проектов и операций внутри проекта.

Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. К ресурсам относятся, в частности, специалисты, оборудование, телефонная связь , Интернет , арендованные помещения, а также особые статьи расходов, например учет уровня инфляции или расходы на непредвиденные обстоятельства.

Входная информация для процесса оценки стоимости [9]

Факторы внешней среды предприятия. К факторам внешней среды относятся конъюнктура рынка, коммерческие базы данных и прайс-листы. Конъюнктура рынка — это рынок информационных систем, их конкурентная функциональность, стоимость, услуги на внедрение, сопровождение. Коммерческие базы данных и прайс-листы содержат сведения о квалификации и стоимости трудовых ресурсов, стоимости внедрения информационных систем.

Активы организационного процесса — официальные и неофициальные правила, процедуры и руководства по стоимостной оценке, шаблоны стоимостной оценки, информация о стоимости ранее выполненных проектов.

Описание содержания проекта содержит важную информацию о требованиях, ограничениях и допущениях проекта, которую необходимо учитывать при стоимостной оценке.

Иерархическая структура работ определяет взаимоотношения между всеми элементами проекта и результатами проекта.

Словарь ИСР содержит подробное описание работы для каждого элемента ИСР .

План управления проектом — общий план мероприятий по исполнению, мониторингу и контролю над проектом, содержащий указания и руководства по составлению плана управления стоимостью и контролю за его исполнением, а также дополнительные планы:

- план управления расписанием ;

- план управления обеспечением проекта персоналом содержит характеристики кадрового обеспечения и тарифные ставки персонала проекта и являются необходимыми элементами при составлении стоимостной оценки расписания;

- реестр рисков — при определении стоимостной оценки учитывается информация, касающаяся реагирования на риски. Риски могут приводить к негативным или благоприятным последствиям, поэтому они оказывают влияние как на плановые операции, так и на стоимость проекта. В случае возникновения негативного риска стоимость проекта может увеличиться.

Инструменты и методы, используемые для оценки стоимости

В зависимости от стадии проекта, необходимой степени точности, возможных расходов и трудозатрат применяются различные типы оценок стоимости .

Оценка сверху-вниз применяется на ранних стадиях в условиях недостаточной информации о проекте. Производится только одна оценка стоимости всего проекта на самом верхнем уровне. Такая оценка не требует много усилий, но имеет низкую точность.

Оценка по аналогам представляет вид оценки сверху-вниз. При этом используется фактическая стоимость ранее выполненных проектов для оценки текущего проекта. При наличии очень похожего проекта оценка может быть довольно точной.

Такой тип оценки применяется на любом этапе жизненного цикла проекта . Оценка по аналогам не требует много усилий при гарантированной точности, однако не всегда удается найти и определить схожие проекты. Точность оценки по аналогии колеблется от -30% до +50%. Стоимость подготовки такой оценки составляет 0,04%-0,15% от общей стоимости проекта.

Оценка снизу-вверх применяется на этапе подготовки базового плана проекта и формировании контрольной оценки. Процесс начинается с оценки деталей проекта с последующим суммированием деталей на итоговых уровнях. Степень точности оценки зависит от уровня детализации ИСР . Оценка снизу-вверх обеспечивает точность от +0,15/-10% до +5%/-5%, но имеет высокую стоимость (от 0,45% до 2% от общей стоимости проекта) и продолжительность.

Параметрическая оценка применяется на ранних этапах проекта . Процесс параметрической оценки состоит в определении параметров оцениваемого проекта, которые изменяются пропорционально стоимости проекта. На основании одного или нескольких параметров создается математическая модель.

Например, в качестве параметра разработки программного обеспечения может быть выбрана стоимость разработки строки кода. Для оценки стоимости обследования может быть выбрано количество автоматизируемых бизнес-процессов. Наиболее распространенным параметром оценки стоимости IT-проектов является количество требуемого рабочего времени на выполнение операций (пакета операций).

При тесной связи между стоимостью и параметрами проекта и при возможности точного измерения параметров можно увеличить точность расчетов. Преимущество данного метода: для оценки стоимости проекта достаточно знать «ставки» привлекаемых ресурсов: недостатком является низкая точность (-30%-+50%). Стоимость подготовки параметрической оценки составляет 0,04%-0,45% от общей стоимости проекта.

Контрольные оценки представляют собой разновидность оценок снизу-вверх [ 10 ] . В качестве уровня детализации для выполнения оценки стоимости используется ИСР . Контрольная оценка основана на принципе более детальной оценки снизу-вверх. При оценке затрат на работы проекта, как правило, определяют наиболее вероятное значение затрат, затраты при благоприятных и неблагоприятных обстоятельствах, то есть оптимистическую, пессимистическую и наиболее вероятную оценку. Для расчета математического ожидания и среднеквадратичного отклонения применяют формулы, которые используются в методике PERT :

Математическое ожидание = [оптимистическое + пессимистическое + (4x наиболее вероятное)]/6

Среднеквадратичное отклонение = (пессимистическое — оптимистическое)/ 6 1 Предполагается, что читатель знаком с основами статистики.

Контрольные оценки обладают высокой точностью, применяются для формирования базового плана проекта, но их выполнение продолжительно и стоит довольно дорого.

Выходы процесса стоимостной оценки

Оценка стоимости операции — количественная оценка примерной стоимости ресурсов, необходимых для выполнения плановых операций. Она может предоставляться в сжатой форме или развернуто. Затраты оцениваются по всем ресурсам, использованным в оценке стоимости операции.

Вспомогательные данные , на основании которых была произведена стоимостная оценка , должны содержать описание содержания работ проекта для плановой операции:

- документацию того, как оценка получена;

- документацию обо всех допущениях, сделанных для оценки;

- документацию обо всех ограничениях.

Запрошенные изменения. При составлении стоимостной оценки может возникнуть необходимость запроса изменения на требования к ресурсам операции и на другие элементы плана управления проектом . Запрошенные изменения обрабатываются установленным образом, и в процессе общего управления изменениями вносятся соответствующие коррективы в план.

План управления стоимостью (обновления). Если в процессе составления стоимостной оценки появляются одобренные запросы на изменение и если эти одобренные изменения влияют на управление стоимостью , то происходит обновление элемента плана управления стоимостью .

Источник: intuit.ru

Система ключевых ценностных, стоимостных и ценовых показателей предприятий

2. Ключевые показатели стоимости предприятий и методы их определения С показателями стоимости предприятий и методами их определения всё гораздо сложнее, чем с показателями экономической ценности объектов оценки такого рода. В федеральном стандарте оценки стоимости хозяйственных объектов, предназначенных для извлечения экономических выгод (ФСО № 8) понятие и термин «предприятие» отсутствует.

Вместо него используются термины «бизнес» и «организация». При этом под бизнесом справедливо понимается предпринимательская деятельность организации, но не замечается очевидный понятийный и языковый нонсенс, когда стоимостью бизнеса алогично объявляется стоимость предпринимательской деятельности организации, тогда как предпринимательская деятельность кого бы ни было сама по себе стоимости не имеет и иметь не может.

В ФСО № 1 «Общие понятия» утверждается, что стоимость объекта оценки – это наиболее вероятная расчётная величина, определённая на дату оценки в соответствии с выбранным видом стоимости согласно требованиям ФСО № 2 «Цели оценки». Всё было бы приемлемо, если бы в приведенном определении было указано, о расчётной величине чего (о каком понятии стоимости объекта оценки?) в этом стандарте идёт речь.

Как надо ухитриться, чтобы формулируя понятие стоимости объекта оценки, само это понятие не привести! Нет понятия стоимости оцениваемого объекта, нет показателя результата её оценки, нет адекватного метода для определения мнимой, призрачной стоимости. Вот такой у нас ФСО № 8: привет разработчикам этого стандарта и тем, кто его утвердил.

И это не все «чудеса» в нормативно-правовой документации современной оценочной деятельности в России. В федеральном законе «Об оценочной деятельности в РФ» № 135-ФЗ с изменениями и дополнениями по состоянию на 01.01.

2017 г., а также в последних редакциях федеральных стандартов оценки ФСО № 2, ФСО № 3, ФСО № 4 и ФСО № 9 в качестве основного вида стоимости объектов оценки указывается их рыночная стоимость, которой в природе никогда не существовало, не существует и существовать не может. Стоимость, в частности, предприятий, рассчитываемая методами разных методологических подходов к рыночному показателю отнести никак нельзя.

Между тем, кадастровая стоимость предприятий, согласно ФСО № 4, может приниматься равной их не существующей рыночной стоимости, что является аргументированным поводом для возможного оспаривания величины кадастровой стоимости, полученной при таком подходе. Тем более, не является рыночной стоимость предприятий, ошибочно определяемая не пригодным для этой цели методом дисконтирования будущих денежных потоков.

Рыночными показателями, как правило, являются только цена и «бумажная» капитализация предприятий. Неправомерное введение в понятийный аппарат понятия рыночной стоимости предприятия и многих других видов имущества породило научно не оправданное появление сравнительного (рыночного) подхода к определению их стоимости.

Применяя методы сравнительного подхода, определяют среднерыночную цену объекта оценки, неправомерно принимая ее за его стоимость. Во многих документах, относящихся к оценочной деятельности, часто встречаются проявления малограмотности, невежественности, дилетантизма, мифотворчества их авторов; случаи нестыковки, натяжки, алогичности, ошибок в их текстах, а также очевидные факты преднамеренной мистификации, фальсификации, имитации и профанации оценки.

Создаётся впечатление, что за столетия, а может быть и тысячелетия, в интересную и экономически важную оценочную деятельность не приходили толковые люди, склонные к добросовестной научной работе в этой области экономических, финансовых и социальных знаний. Не покидает уверенность, что такие люди были всегда, но их разработки не находили общественного спроса прежде всего со стороны нечестных заказчиков оценочных работ, практикующих оценщиков и преподавателей оценочных учебных дисциплин. Труды этих людей замалчивались, их не допускали к учебной работе, мешали публиковаться. То же самое происходит и сегодня.

Ниже приведены две, на мой взгляд, равноценные формулировки авторского понятия стоимости предприятий, отражающего суть этого важнейшего для каждого из них показателя: — стоимость предприятия – это показатель его расчётного денежного эквивалента; — стоимость предприятия – это расчётный денежный показатель его обменной экономической ценности. Три ключевых показателя стоимости предприятий выбраны исходя именно из таких представлений о её понятии.

Вот эти показатели: — стоимость предприятия, установленная обоснованно (аргументированно) выбранным методом затратного (имущественного) подхода к её определению на дату оценки величины этого показателя (позатратная либо поимущественная стоимость предприятия); — стоимость предприятия, установленная обоснованно выбранным методом доходного подхода к её определению на дату оценки величины этого показателя (подоходная стоимость предприятия); — итоговая стоимость предприятия, выбранная путём сравнения показателей его позатратной и подоходной стоимостей по установленной оценщиком величине (за итоговую стоимость принимается большее значение этого показателя). Однозначное значение итоговой стоимости предприятия на дату её определения может быть названо его текущей учётно-отчётной паспортной либо просто паспортной стоимостью и введено в соответствующие учётные и отчётные документы оценённого хозяйственного объекта. Основные выводы, которые могут быть сделаны по указанным ключевым показателям стоимости предприятий: — текущая паспортная стоимость предприятия не может быть определена путём использования методов какого-то одного — затратного либо доходного подхода к установлению её величины (обязательно следует определять как позатратную, так и подоходную стоимость оцениваемого предприятия и по ним, указанным выше элементарным правилом, выбирать итоговый однозначный показатель этой стоимости); — произвольное согласование величины итогового показателя стоимости оцениваемого предприятия способом, рекомендуемым в ФСО № 1 и в монографиях, учебниках, учебных пособиях и в многочисленных статьях по оценке стоимости предприятий, т.е. путём «потолочного» взвешивания результатов установления его позатратной и подоходной стоимостей, категорически недопустимо; — в первую очередь, необходимо безотлагательно заняться наведением должного порядка в понятиях и терминах основных показателей, используемых при определении стоимости предприятий, а также глубже разобраться с вопросами применимости существующих методических подходов и конкретных методов оценки стоимости таких хозяйственных объектов для того, чтобы раз и навсегда отказаться от подходов и методов рассматриваемой оценочной работы, не пригодных для провозглашаемых целей; — особого внимания требует своевременное противодействие имеющим место в практике оценки стоимости предприятий фактам оценочных подлогов, связанных с преднамеренной подменой показателей стоимости оцениваемых предприятий показателями их рыночной капитализации, среднерыночной цены или экономического эффекта инвестиций в создание и эксплуатацию этих объектов. В завершение этого раздела приведены предлагаемые концептуальные формулы для определения позатратной (Сзп) и подоходной стоимости (Сдп) предприятий: Сзп = Аоп х (1 + Рса) +(−)∑Спдi и Сдп = Цнп х Мнц +(−)∑Спдк, где Аоп — осовремененные совокупные (материальные и нематериальные) активы оцениваемого предприятия: после соответствующего корректирования структуры и суммы этих активов — основополагающий позатратный стоимостеобразующий показатель такого объекта оценки, млн./тыс. денежных единиц (д.е.); Рса – норма рентабельности скорректированных совокупных активов предприятия (Аоп), доли ед.; Спдỉ — один из соответствующей группы дополнительных стоимостеобразующих показателей оцениваемого предприятия, млн./тыс. д.е.; Цнп – нормативная годовая экономическая ценность оцениваемого предприятия – основополагающий подоходный стоимостеобразующий показатель такого объекта оценки, млн./тыс. д.е.; Мнц – мультипликатор (капитализатор) ыеличины показателя Цнп, ед.; Спдк – один из соответствующей группы дополнительных стоимостеобразующих показателей оцениваемого предприятия, млн.тыс. д.е.

Норма рентабельности совокупных активов оцениваемого предприятия (Рса) должна учитывать как синергетический эффект обычно специфической целенаправленности структуры его основных средств, так и предполагаемую стоимость имеющихся у него неосязаемых нематериальных активов. Оценка стоимости основных средств экономически значимых средних, крупных и крупнейших предприятий, а также их различных хозяйственных объединений практически невозможна без использования автоматизированных компьютерных программ типа ASIS [ 4 ]. Численности групп дополнительных стоимостеобразующих показателей предприятия Спдỉ и Спдк, соответственно используемых при определении величины стоимостей Сзп и Сдп, могут незначительно отличаться друг от друга.

Примеры основных дополнительных стоимостеобразующих показателей предприятий: — финансовые обязательства, если они есть; — сумма амортизационных отчислений за срок существования предприятия до даты определения его стоимости, не использованных по прямому назначению; — стоимость земельного участка предприятия, если он находится в собственности последнего; — стоимость собственной инфраструктуры предприятия, если таковая имеется. Перечисленные выше основные дополнительные стоимостеобразующие показатели предприятий обязательно используются при определении величины их позатратной и подоходной стоимости.

Одна из возможных развёрнутых формул для определения подоходной стоимости предприятий приведена в статье [ 5 ]. 3. Ключевые показатели цены предприятий и методы их определения По мнению автора этой статьи, ключевых показателей цены предприятий всего три: — цена, объявляемая собственником (владельцем) – реальным или потенциальным продавцом конкретного предприятия; — цена, называемая реальным или потенциальным приобретателем (покупателем) этого предприятия; — договорная (компромиссная) цена предприятия – окончательный результат рыночного торга в процессе заключения торговой сделки по купле-продаже этого предприятия, устраивающий все заинтересованные стороны. Цену своего предприятия его владелец устанавливает, ориентируясь на величину показателя стоимости принадлежащей ему собственности, рассчитываемого и утверждаемого с учётом существующих федеральных стандартов оценки и действующих правил (процедур) выполнения таких оценочных работ.

Определение стоимости предприятия его собственник, как правило, поручает вызывающей доверие оценочной компании (фирме). Иногда эту работу доверяют внутренним оценщикам предприятия, если они у него имеются. В отдельных случаях к оценке стоимости предприятия допускается опытный независимый профессиональный оценщик, имеющий многолетний успешный опыт проведения таких работ. При определении будущей цены предприятия его приобретателем, он обычно ориентируется не только на результат профессиональной оценки его стоимости, но и на свои финансовые возможности – «толщину» своего кошелька. Покупателя предприятия интересует не только его стоимость, но и среднерыночная цена такого объекта, если её можно подсчитать.

Для тех производственно-сервисных объектов, для которых существуют развёрнутые рынки их купли-продажи с представительными выборками объектов-аналогов (гостиницы, банки, магазины, ателье, парикмахерские, коммерческие склады и т.д.), среднерыночные цены этих объектов можно определить методами сравнительного (рыночного) подхода к определению их среднерыночной цены. На величину договорной рыночной цены продаваемого и покупаемого предприятия существенно влияет уровень осведомлённости участников торга о реальной точности и достоверности результата определения его стоимости и существующих объективных возможностей их достижения.

Кроме того, учитывается наличие или отсутствие нескольких лиц, желающих приобрести продаваемое предприятие. Ценовая конкуренция покупателей обычно работает на пользу продавца предприятия. Только обоюдная уступчивость продавцов и покупателей предприятий может обеспечить успех рыночным торговым сделкам по их купле-продаже. Значения ключевых показателей цены предприятий зависят не только от состояния экономики государства и складывающейся рыночной конъюнктуры, но и от местонахождения рынков, на которых они торгуются.

- Ревуцкий Л.Д. http://www.ocenchik.ru/docsg/2398-ocenochnyy-podlog-stoimosti-tovarov.html

- Ревуцкий Л.Д. https://www.audit-it.ru/articles/appraisal/a108/890117.html

- Ревуцкий Л.Д. https://www.audit-it.ru/articles/appraisal/a108/857550.html

- Тришин В.Н. http://trishin.ru/left/publishes/causes-consequences/.

- Ревуцкий Л.Д. https://www.audit-it.ru/articles/appraisal/a108/207590.html

Ключевые слова: предприятие, экономическая ценность, стоимость, цена, ключевые показатели, методы определения, нормативно-правовая документация, понятия и термины, очевидные недоработки и недостатки.

Аннотация

Рассмотрена предлагаемая система ключевых ценностных, стоимостных и ценовых показателей предприятий.

Особое внимание уделено очевидным порокам существующей нормативно-правовой документации и наблюдаемому хаосу в понятиях и терминах, используемых при определении показателей экономической ценности, стоимости и цены предприятий.

Введено понятие текущей паспортной стоимости предприятий, определяемой на конкретную дату её расчёта. Предлагается вводить этот показатель в соответствующие учётные и отчётные документы предприятий и закрепить такую практику в учётной политике, принимаемой для каждого из них в установленном порядке.

Статья предназначена для экономистов, главных бухгалтеров, аудиторов и оценщиков стоимости предприятий, а также для экспертов достоверности результатов выполненных оценочных работ.

15 января 2017 г.

Источник: www.audit-it.ru

Ключевые экономические показатели предприятия: как рассчитать и анализировать

18 февраля 2021

Ключевые экономические показатели предприятия: как рассчитать и анализировать

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Есть руководители, которые могут эффективно управлять своим бизнесом, руководствуясь только лишь своей интуицией, и решающие все проблемы с помощью денег. Есть руководители, которые, не имея достаточно собственных средств, берут кредиты в банке под большие проценты, влезают в долги и в последствии прогорают достаточно быстро. А есть руководители, которые умеют оперировать имеющимися данными об экономических показателях своего предприятия, с тем, чтобы грамотно планировать расходы, бюджет и дальнейшую деятельность предприятия в целом. Вот им и будет интересна эта статья, ведь в ней мы и поговорим об ключевых экономических показателях предприятия, о том, как их рассчитывать, анализировать и для чего нужен постоянный их мониторинг.

Что такое ключевые показатели деятельности компании

Финансовый анализ предполагает наличие большого количества экономических показателей, которые позволяют оценить эффективность работы, финансовую устойчивость, платежеспособность и т.д. Однако, рассчитывать их все достаточно трудоемко, да и зачастую не имеет смысла. Поэтому и выделяют ключевые показатели эффективности деятельности компании. Следя за их динамикой и изменениями, мы можем делать выводы о работе предприятия в целом, о каждом сегментах отдельно.

Для начала определимся, что такое ключевой показатель деятельности? Иначе его называют KPI (или Key Performance Indiсatоrs) – показатель деятельности, который дает максимально точно оценить работу предприятия, подразделения, сегмента компании в достижении стратегических целей развития. С их помощью руководитель ставит реальные цели развития, может корректировать бизнес-процессы оперативно, мотивировать персонал, повышать качество продукции, увеличивать обороты и многое другое.

Для чего нужны ключевые показатели

Каждый пользователь может применить ключевые показатели в своей работе для оценки деятельности предприятия. Так, маркетологи оценивают эффективность рекламных проектов, состояние рынка потребителей, платежеспособность различных категорий покупателей и т. д, экономисты анализируют ликвидность, финансовую устойчивость предприятия, платежеспособность контрагентов, а руководители могут грамотно и максимально точно осуществлять стратегическое планирование деятельности, корректировать различные бизнес-процессы компании.

Видов показателей много: для каждого пользователя они определяются по своим признакам. Так, маркетолог использует показатели по прибыльности, эффективность ведения бизнеса интересна руководителю, То, что интересно экономисту – не заинтересует менеджера по персоналу, и наоборот. Одни показатели используются для планирования дальнейшей работы, другие – для анализа и оценки уже полученных результатов, что-то измеряется в числах или рублях, другие же дают качественные характеристики объекта.

Примеры видов КРI для бизнеса:

- чистая прибыль,

- себестоимость продукции (работ, услуг),

- показатели рентабельности,

- расчеты величин постоянных и переменных затрат и т.д.

Для менеджмента такими показателями будут различные показатели продаж, для финансиста – показатели маржи прибыли, ликвидности

Выбор показателя: что следует учитывать?

Для каждой конкретной цели выбирается конкретный показатель. Как его выбрать? Основной метод – применение критериев отбора показателя, а именно:

Также по времени можно выделить KPI запаздывающие (оценивающие уже полученные результаты, подводятся итоги работы за конкретный период времени) и оперативные (в режиме реального времени, что позволяет оперативно корректировать стратегию ведения бизнес-процессов, принимать управленческие решения).

Примеры ключевых показателей в различных сферах. Данные представим в таблице:

Показатели использования ресурсов: их стоимость и объемы потребления (например, коэффициенты оборачиваемости активов, запасов, основных средств предприятия, дебиторской задолженности, фондоотдача и фондоемкость).

Показатели производительности (показывают использование действующих мощностей).

Показатели отдачи производства, активов.

Показатели, отражающие итоги работы производства и т.д.

Эти показатели отражают, в первую очередь, результаты работы работников отдела продаж:

Показатели рентабельности, объема продаж, прибыльности, доходности.

Показатели клиентские – оценивают прост покупателей и их качественные характеристики (прирост новых покупателей, рост числа постоянных клиентов, минимизация негативных отзывов и работа с ними, увеличение положительных отзывов).

Денежные показатели (рост выручки по отделам, числа заказов, объемов производства по отдельным продавцам и т.д.).

Количественные (нормы выработки, переработка, работа в выходные и праздничные дни, в сверхурочное время и т.д.).

Качественные (минимизация брака, положительные отзывы клиентов и их оценка работы сотрудников, отсутствие опозданий, выполнение работы в установленные сроки и т.д.).

Стимулирование работы персонала, поощрение лучших работников, премирование сотрудников и т.д.

Вы подобрали для своих конкретных целей набор ключевых показателей? Проверьте, отвечают ли они в действительности вашим требованиям. Для этого они должны отвечать на следующие вопросы:

- Какие результаты вы хотите получить и какие цели достичь?

- Есть ли все данные для расчета, анализа и оценки ключевых показателей?

- Какие меры возможно предпринять для улучшения результатов расчета показателей?

- Кто является пользователем этой информации?

Важно! Выбор KPI – процесс сложный и трудный. Главное – оперативно и качественно собрать данные для показателей. Ведь если исходная информация будет ошибочна или не актуальна на текущий момент, польза от использования результатов расчета KPI будет минимальна или вовсе отсутствовать.

Анализ ключевых показателей: примеры и выводы

Приведем в качестве примера самый используемый показатель деятельности для сегмента торговли – рентабельность продаж. Данный показатель рассчитывается как отношение прибыли от продажи произведенной продукции к величине полученной выручки. Формула имеет вид:

Рентабельность продаж = (Прибыль от продаж) / (Выручка от продаж) * 100%

При анализе этого показателя мы увидим, сколько же прибыли предприятие получит с каждого рубля проданной продукции. Чаще всего при расчете берутся данные финансовой отчетности предприятия, в этом случае формула рентабельности продаж будет иметь следующий вид:

Рентабельность продаж = (строка 2200 Форма 2 (ОФР)) / (строка 2110 Форма 2 (ОФР)) * 100%

Пример. Компания ООО «Авент» по итогам 2020 года получила прибыль от продаж товаров собственного производства (строка 2200 Отчета о финансовых результатах) 355 002 тыс. руб., в то же время величина полученной выручки за отчетный период составила 6 509 793 тыс. руб. (строка 2110 Отчета о финансовых результатах). Аналогичные показатели за прошлый отчет период (2019 год) составили:

- выручка от продаж = 6 698 050 тыс. руб.,

- прибыль от продаж = 494 769 тыс. руб.

- рентабельность продаж за 2020 год = 355 002 / 6 509 793 * 100%= 5,45%

- рентабельность продаж за 2019 год = 494 769 / 6 698 050 * 100% = 7,39%.