Как застраховать квартиру или дом в Сбербанке? Сколько стоит?

Вопросы страхования недвижимого имущества имеют огромное значение. В будущее мы заглянуть не можем. А если мы не провидцы, необходимо принять меры предосторожности. Можно обезопасить себя, частично или полностью, от любого имущественного ущерба (например, пожар или вас затопили соседи). Многие россияне скептически относятся к страховке материальных ценностей.

Мол, ничего не произойдет, а если и случится что-то, вряд ли удастся получить достойную компенсацию за ущерб.

Поэтому в этой статье мы решили рассказать, как застраховать квартиру гражданам в Сбербанке, сколько это стоит и какие есть преимущества.

Другие популярные страховые компании:

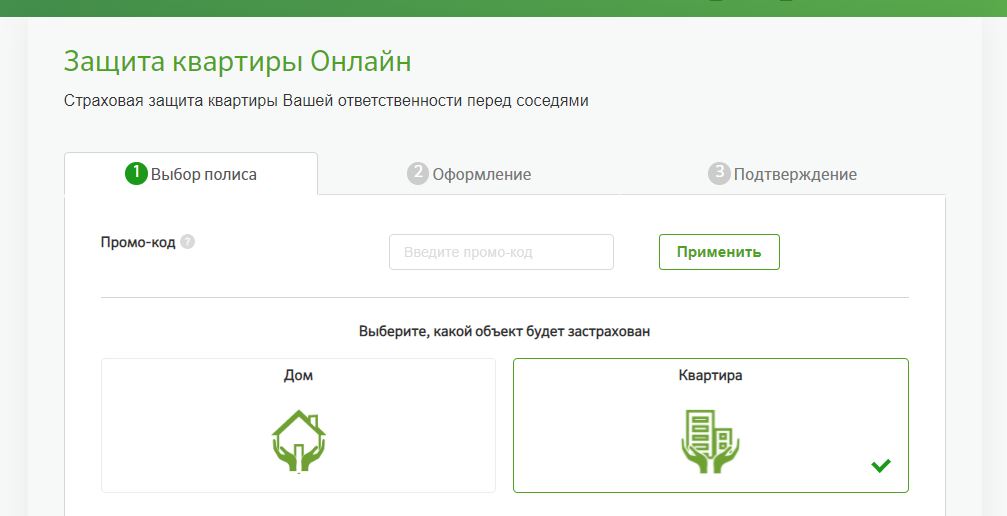

Защита квартиры онлайн в Сбербанк страхование

Это самая распространенная программа.

Страхование жизни и здоровья в Сбербанке. Обзор условий

В организации Сбербанк страхование квартиры осуществляется двумя способами. Граждане, которым интернет дается с трудом, могут оформлять процедуру по классической схеме.

- Посетить любое отделение Сбербанка

- Выбрать тариф

- Ознакомиться с условиями страховки и подписать полис, если они вас устраивают

- Внести деньги в кассу

- Получить бумажный вариант договора

Однако Сбербанк разрешает и дистанционное страхование дома. Это более удобно, особенно для тех россиян, которые не могут или не желают тратить время на проезд в банковское отделение, стояние в очереди и разговоры с операционистом.

Нужен компьютер либо любое другое устройство, подключенное к глобальной сети. Заходите на https://online.sberbankins.ru/store/home/index.html#/viewCalc и выбираете:

- Страхуемый объект

- Сумму

- Знакомьтесь с конечной суммой

- Нажимаете «Купить», если все вас устраивает

- Заполняете информацию о страхователе

- Жмете на «Подтвердить»

- Получаете договор

- Производите оплату с карты. Реквизиты будут указаны

Вы получите электронный договор.

Оба вида страховых полисов имеют одинаковую юридическую силу. Однако есть один нюанс. Если оформление делается в онлайн режиме и у вас есть бонусы СПАСИБО, клиент может неплохо сэкономить на страховом полисе.

Что включается в страховой полис Сбербанка

В программу страховой защиты включены:

- Пожар

- Взрыв

- Падение летательных аппаратов

- Залив

- Стихийные катаклизмы

- Механическое воздействие

- Противоправные действия третьих лиц

- Гражданская ответственность

Что делать, если наступил страховой случай?

От клиентов требуется:

- Установить СберОсмотр

- Отправить заявку. До 5 рабочих дней со дня наступления страхового случая

- Разместить фотографии требуемых документов. Их перечень уточняется звонком на 900

- Ожидать информацию по выплате. Её статус указывается в приложении

При необходимости, вам позвонит представитель Сбербанка.

Тарифы Сбербанк страхование

Теперь разберем, сколько стоит страховка квартиры в Сбербанке.

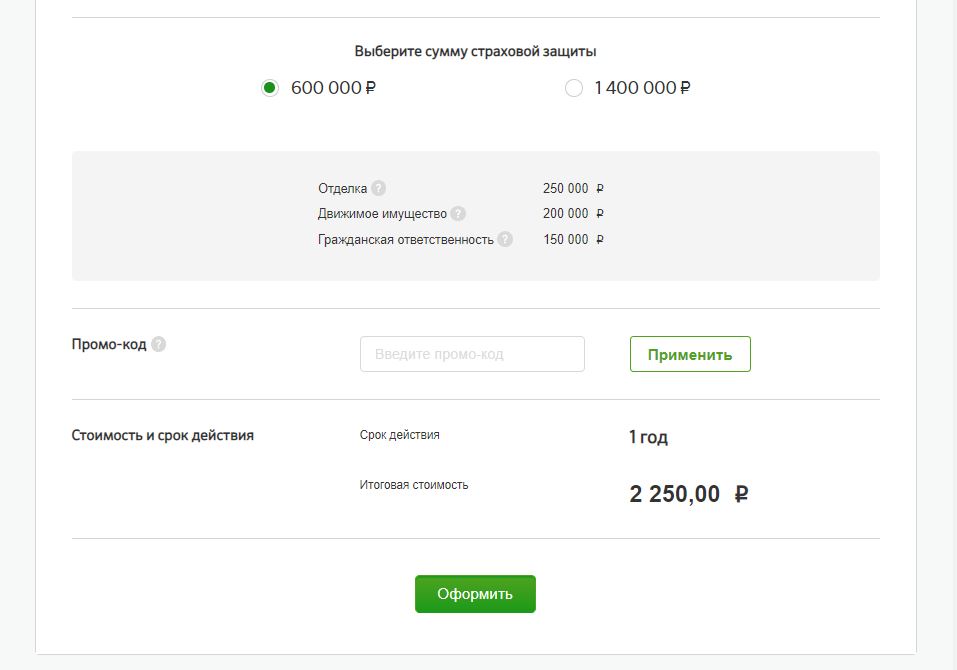

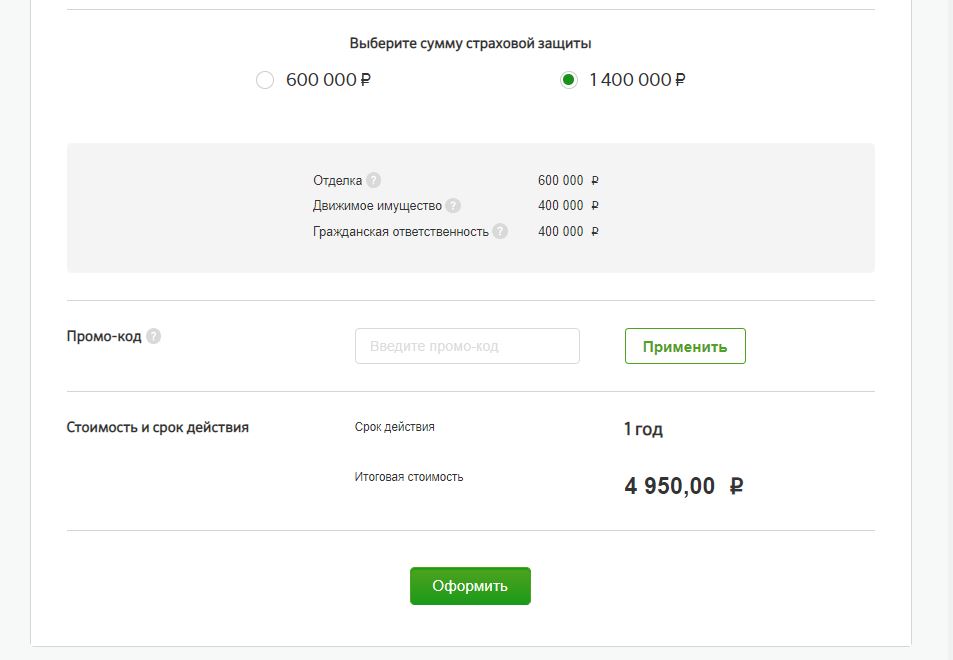

Если выбрана сумма в 600 тыс., платите годовой взнос 2 250.

- Отделка – 250 тыс.

- Движимое имущество (предметы внутри квартиры) – 200 тыс.

- Гражданская ответственность – 150 тыс. Нанесение ущерба соседям

При увеличении суммы до 1,4 млн., нужно внести в кассу 4 950 руб.:

- Отделка – 600 тыс.

- Движимое имущество – 400 тыс.

- Гражданская ответственность – 400 тыс.

Срок действия страхового полиса – 12 месяцев. Выдача суммы до 100 тыс. не требует предоставления справок.

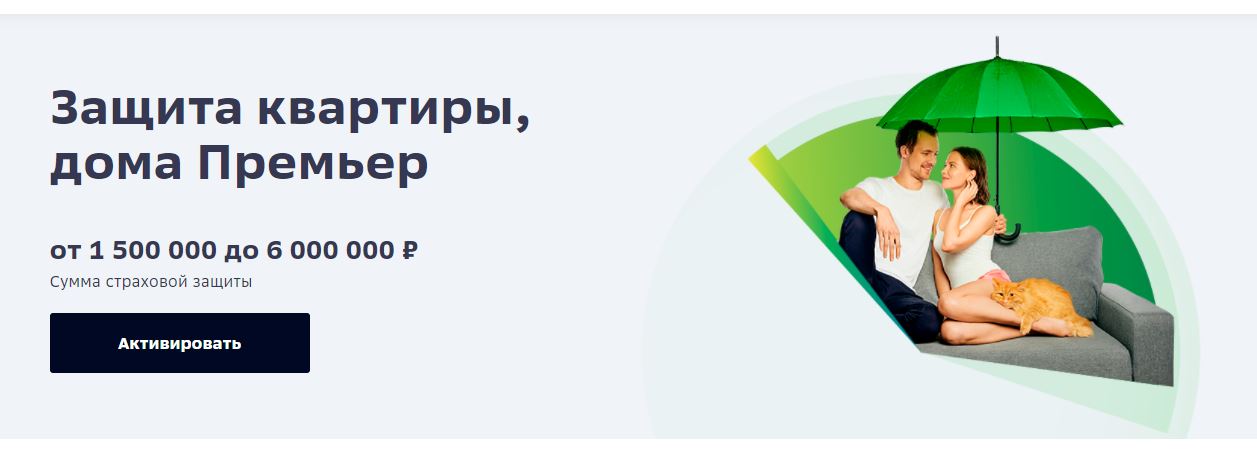

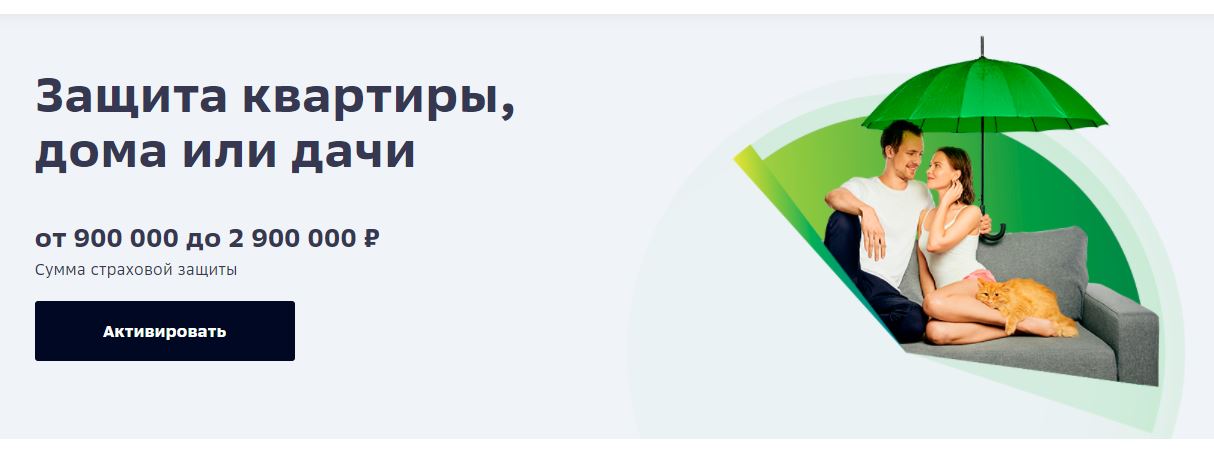

Еще две программы Сбербанк страхование

- Квартиры и дома Премьер

- Квартиры, дома либо дачи

В первой программе сумма страховой защиты колеблется в диапазоне 1,5-6 млн. руб., во второй – 0,9-2,9 млн. Страхуются:

- Отделка

- Движимое имущество

- Инженерное оборудование

- Гражданскую ответственность

- Конструктивные элементы

Разница только в последнем пункте. Для первой программы – это защита дополнительных построек (дом, дача), для второй – добавляются конструктивные элементы для дома/дачи.

Соглашение действительно в течение 60 мес., но ежегодно требуется отдельно вносить плату.

Преимущества оформления страхового полиса в Сбербанке

В компании Сбербанк страховка квартиры имеет следующие плюсы:

- Хорошая мат.компенсацию от разных негативных внешних воздействий

- Дистанционная процедура оформления: сайт организации или его интернет банкинг (Сбербанк Онлайн)

- Минимум документов

- Имущество не осматривается

- При наступлении страхового случая страхователь получает квалифицированное сопровождение

- Стоимость страховки достаточно низкая, а цена компенсации – высокая

Недостаток – клиенту надо ждать 15 дней, пока соглашение вступит в силу. Т.е., если в этот период что-то случится, компенсации не будет. Однако это минус только при первом оформлении страхового полиса. В дальнейшем, можно заключать соглашение заблаговременно. Допустим, срок старого соглашения истекает 15 августа 2021 года.

Новый договор можно заключить 01/08/2022 г. 15 числа закончится старое соглашение, а 16 – вступит в силу новое!

Поделиться:

- — Как выбрать и оформить кредитную карту на Сравни.ру

- — Рынок инвестиций 2022 в России: что происходит, куда выгоднее инвестировать

- — Интернет-эквайринг Тинькофф: как подключить кассу, тарифы 2022

- — Эквайринг: что это такое, виды, как подключить простыми словами

- — Как сравнить и оформить заявку на кредит на Сравни.ру

- — Как сравнить и купить онлайн ОСАГО 2022 на сервисе Сравни.ру

Источник: prosto-eto.ru

«Сбербанк», страхование жизни и здоровья: особенности, условия и отзывы

В статье рассмотрим, что предполагает страхование жизни и здоровья в Сбербанке.

При оформлении кредита все сталкиваются с предложением сотрудника банка, иногда очень навязчивым, о полисе добровольного страхования. Стоит ли вообще рассматривать такую услугу? Следует описать основные достоинства и недостатки страхования жизни в Сбербанке и ознакомиться с нюансами данной процедуры.

Особенности и условия

Все услуги по страхованию жизни и здоровья заемщика в Сбербанке осуществляются отдельным юридическим лицом. Однако оформление полиса разрешается во время получения кредита в различных филиалах финансовой организации. Такой документ предназначен для страхования здоровья или жизни заемщика.

Таким образом, существуют два основных риска — это утрата работоспособности и смерть.

Страховые тарифы

Каковы тарифы по страхованию жизни и здоровья в Сбербанке?

Предполагается большое количество вариантов: травма, заболевание, семейные обстоятельства, увольнение. Именно поэтому имеется несколько программ, которые отличаются списком случаев, а также универсальная, когда можно на свое усмотрение подобрать разные риски.

Они отличаются тарифами:

- потеря работоспособности и страхование жизни: в год 1,99%;

- здоровье, жизнь и недобровольная потеря трудового места: 2,99%;

- выбор параметров страхования: 2,5%.

Допускается назначать выгодоприобретателем банк или другое лицо (помимо ипотечного кредита). При выборе первого варианта понятно, что в непредвиденной ситуации долг заемщика в полной мере или частично гасится страховщиком. При назначении физического лица ему поступит выплата, а он уже может воспользоваться ею по своему желанию. Кредит же должен будет погашать наследник заемщика, если тот умер.

Что дает программа Сбербанка «Добровольное страхование жизни и здоровья»?

Погашение задолженности в полном объеме

Необходимо понимать, что происходит полное погашение долга лишь в следующих ситуациях: инвалидность и смерть, произошедшие от несчастного случая или заболевания. Если же заемщик временно потерял работоспособность, то страховщик будет выплачивать обязательные ежемесячные платежи вместо него, но лишь в тот период, который подтверждается следующими документами: справка от соответствующего органа; больничный лист.

Добровольное страхование

Непосредственное оформление страхования жизни и здоровья в Сбербанке происходит в отделении, стоимость зависит от размера кредита. Уже на стадии подачи заявки заявителю предлагают прибегнуть к такому предложению. Именно поэтому стоит заранее продумать, нужно ли вам это в данном случае. Часто сотрудники намекают, что в кредите будет отказано при отсутствии полиса у клиента.

Однако всегда следует помнить о следующих особенностях:

- полис является добровольным, и клиент имеет право не оформлять его;

- если даже страховой договор заключен, от полиса можно отказаться в течение месяца после получения кредита.

Грамотные заемщики часто прибегают к последнему варианту. Помимо увеличения возможности получения кредита, они также получают сумму взносов по страховке, увеличивая тем самым свой размер займа (если требуется сумма немного крупнее, чем предлагаемая финансовым учреждением).

Возможность отказа от страховки

У заемщика есть возможность отказа от полиса в любое время и возврата выплаченных средств, размер которых определяется датой подписания соглашения:

- всей суммы, когда заявление подается не позднее тридцати дней;

- 50%, когда прошло от месяца до полугода;

- незначительной доли, если прошло полгода.

Рассчитывать на аналогичную сумму можно при необходимости возвращения взносов после выплаченного кредита при не истекшем сроке полиса. При этом процедура предполагает написание заявления, где указываются все нюансы сотрудничества со страховщиком и банком. В качестве приложения применяется выписка из финансового учреждения, в которой говорится об отсутствии задолженности. Нужно приготовиться к сопротивлению сотрудников, они будут уклоняться от приема таких заявлений. Следует помнить о своих правах и требовать проведения процедуры по закону.

Полис страхования жизни и здоровья

При кредите в Сбербанке страхование жизни и здоровья должно полностью покрывать период займа. Но сам полис чаще всего выдается на год. Именно поэтому, когда срок его заканчивается, нужно продлевать его, иногда много раз, когда идет речь об ипотеке.

Оплата

У клиента есть право выбора своего способа выплаты взносов:

- ежемесячные платежи одновременно с погашением займа;

- включение их в сумму кредита.

Второй способ предлагается банком чаще всего. Он также удобен и для заемщика, поскольку позволяет делать один платеж, в котором уже все учтено.

Кредит

Еще что предполагает программа страхования жизни и здоровья заемщика в Сбербанке? На что стоит обратить внимание?

Страховая компания в любом случае получит взносы за все время кредитования. Практика показывает, что только 6% всех займов оплачиваются страховщиком. Возможность наступления несчастного случая, таким образом, невысока. Поэтому полис не особо нужен для краткосрочных кредитов, и для заемщика является сугубо добровольным.

Ипотека

Обязательно ли страхование жизни и здоровья при ипотеке в Сбербанке?

Для клиента страховка жизни является более привлекательной при ипотеке, поскольку она может длиться не один десяток лет. Это значительный срок, и потому не будет лишним обезопасить себя от различных непредвиденных обстоятельств. Кроме того, для сознательных клиентов банк снижает ставку. Например, процент по ипотеке снижается на 1% по сравнению с оформлением без полиса. Клиент может сопоставить такую скидку и стоимость страховки, чтобы рассчитать выгоду в конкретном случае.

С другой стороны, на законодательном уровне при ипотеке закрепляется обязанность страхования недвижимости, выступающей ее объектом. Это важно учитывать. При порче или уничтожении долг банку будет гасить страховщик в рамках стоимости недвижимости. Так как нужно выплачивать взносы и за обеспечение имущества, на полис у клиента просто может не остаться средств (либо сумма кредита на них уменьшится).

Компании по страхованию жизни и здоровья, аккредитованные Сбербанком

Большинство компаний, которые аккредитованы для ипотечного страхования, допускаются и до оформления полиса здоровья, жизни и т. п. В их число входят «ВСК», «ВБТ Страхование», «РЕСО-Гарантия», «АльфаСтрахование», «СОГАЗ», «Иногосстрах». Кроме того, к аккредитованным относятся следующие компании:

- «Зетта Страхование». Фирма находится в конце топ-30 по объему страховых премий, собранных в 2017 году. В числе главных достижений компании – предложение более девяноста разных программ клиентам.

- «Сбербанк страхование жизни». Это дочерняя структура финансового учреждения. По итогам 2017 года она возглавила рейтинг тех, кто участвует в страховом рынке государства. Компания за год собрала практически 32 миллиарда рублей премий, то есть больше, чем все конкуренты. В этом значительную роль сыграло лоббирование интересов компании Сбербанком, который обладает самой крупной клиентской базой в России.

- «Либерти Страхование». Располагается на 40 месте в числе самых крупных участников рынка подобных услуг России. Включается в международную одноименную страховую группу, благодаря чему компания обеспечена стабильностью и надежной финансовой основой, то есть выгодно отличается от многих отечественных конкурентов.

- «Абсолют Страхование». Находится в топ-50 рынка России, занимает 48 место за 2017 год. Отличительной чертой страховой компании, зарегистрированной в Москве, является активная работа с клиентами, а также участие в такой программе лояльности, как «Спасибо от Сбербанка». В итоге для заемщиков предусматриваются значительные скидки и льготы, что позволяет страховой компании внушительно увеличить свою базу клиентов.

- «СО Сургутнефтегаз». Компания принадлежит одному из самых больших отечественных нефтяных предприятий, вследствие чего является одним из лидеров рынка в Западной Сибири и на Урале, где расположены главные добывающие мощности ее головной организации. Страховое общество, как и основная компания, клиент Сбербанка, и это – главный фактор взаимовыгодного сотрудничества.

Отзывы

К достоинствам такой услуги клиенты относят: 13% налогового вычета с выплаченных сумм, возврат средств по окончании срока, страхование здоровья и жизни при несчастном случае, произведение автоплатежа, быстрое оформление полиса.

Также отмечается, что если она навязана банком, то нет никаких плюсов. Иногда выплаты производятся в полном объеме, однако решения приходится ждать очень долго, оно постоянно откладывается из-за сбора бумаг.

К недостаткам добровольного страхования жизни и здоровья в Сбербанке клиенты относят: отсутствие доступа к деньгам в течение двух лет, большое количество пунктов, которые мешают получить страховку, нервы, стресс, траты и негативные ситуации, обесценивание средств в конце срока. Некоторые считают, что страховка мнимая, это просто санкционированный сбор финансов граждан. Часто при досрочном расторжении выплаты затягиваются.

Источник: businessman.ru

Cтраховка кредита в Cбербанке

При подаче заявки на кредитование в Сбербанке, многие клиенты сталкиваются с необходимостью приобретения страхового продукта. И не все знают, что это действие не является обязательным, и оплачивают данный продукт из основного тела кредита. Так что же такое страховой продукт и есть ли возможность отказаться?

Обязательно ли страхование кредита в Сбербанке

Любое кредитное учреждение имеет свои особенности при выдаче кредитных обязательств. И все финансовые организации предлагают для минимизации собственных рисков приобрести страховой продукт.

Но каждый потенциальный заемщик должен изначально понимать, что существует законодательство, регулирующее данный вопрос на высоком уровне. И обязать банк не может человека приобрести продукт. Да, он вправе отказать в выдаче кредитных обязательств, но не заставить купить страховку.

Обязательным для приобретения может быть только продукт «страхование обеспечения». В иных случаях можно отказаться от приобретения.

Виды страхования и продукты Сбербанка

Для начала нужно понимать, что разные ситуации затребуют разный страховой продукт. Так, например, при взятии ипотечного кредитования банк активно предлагает застраховать имущество и жизнь основного заемщика. Обязательна ли такая дорогостоящая процедура?

Страхование залога по ипотечному кредиту в Сбербанке

В соответствии с действующим законодательством, потенциальный заемщик обязан застраховать обеспечение по возвратности кредитных обязательств. То есть здесь обязательно нужно купить страховой продукт на недвижимость, которая выступит залогом. В частности, это страхование квартиры или дома от пожара и иных бедствий.

Отказаться от такого продукта невозможно. Сбербанк предлагает оформить страховку сразу на весь период кредитования, а стоимость продукта вложить в тело кредита, а затем выплачивать ежемесячные платежи вместе с ценой страховки. Но тогда переплата будет значительной.

Как продлить страхование по ипотечному кредиту

Также банк предлагает оформлять страховку ежегодно, оплачивая его из собственного кармана. Такой момент выгоден, но не у каждого заемщика имеется ежегодно несколько десятков тысяч. Помимо этого, документ нужно предоставлять в банк. То есть по истечению года заемщик обязуется предоставить новый страховой договор и квитанцию по его оплате. С документов снимается копия и проставляется отметка о продлении.

Если человек нарушает правило страхования, то банк вправе повысить процентную ставку на несколько пунктов, что существенно повлияет на переплату. Также кредитное учреждение вправе запросить досрочное погашение обязательств в связи с нарушением договоренности. Все условия по данному вопросу описаны, как правило, в кредитном договоре.

Стоимость страхования жизни и здоровья заемщика

Такой вид страхового продукта предлагается и при ипотечном кредитовании, и при потребительском кредитовании. По закону данный продукт является добровольным. Поэтому, отказаться от него можно как в первые дни кредитования, так и на начальном этапе. Но стоит помнить, что при отказе до одобрения кредита, можно получить отказ.

Это не регламентируется никаким законодательством, но кредитное учреждение вправе отказать потенциальному заемщику в выдаче кредитных обязательств без объяснения причины. То есть банк отказывает и по причине испорченной кредитной истории, недостаточного обеспечения, и по отказу от покупки страхового продукта. Тем самым, финансовая организация минимизирует свои риски по неуплате кредита.

Данный вид страхового продукта выгоден не только банку, но и потенциальному заемщику. Ведь при наступлении страхового случая, компания погашает кредитные обязательства клиента. Часто это происходит при наступлении инвалидности или смерти заемщика. Но граждане не намерены платить такую сумму за свое спокойствие.

Условия страхования кредита в Сбербанке

Поэтому законодательство предоставило возможность отказа от приобретения страхового продукта. При отказе от страховки до одобрения или при подписании кредитного договора, банк вправе повысить процентную ставку. Также можно отказаться от продукта уже после подписания кредитного договора. Вернуть полную сумму, уплаченную за страховку можно в первые 5 дней использования.

Для этого нужно посетить отделение кредитного учреждения и написать соответствующее заявление. Вместе с этим приложить квитанцию об уплате. В течение 30 дней заявление будет рассмотрено, а денежные средства будут перечислены на указанный счет. Но стоит изначально познакомиться с кредитным договором. Часто там прописывается штраф за отказ от страхового продукта в виде повышения процентной ставки.

При сроке свыше указанного, можно вернуть сумму, за вычетом использованного периода. Для возврата необходимо посетить отделение страховой компании, предоставить заявление установленного образца и квитанцию об уплате страхового продукта. В течение месяца денежные средства возвращаются. При отказе страховой компании нужно взять письменный отказ и обратиться в судебную инстанцию.

Стоимость страхования зависит от суммы взятых обязательств.

Страхование кредита от потери работы

Существует еще один вид страхового продукта – страховка от потери работы. Распространяется она только на сокращение работника или на снижение заработной платы. Если сотрудник увольняется по собственному желанию, то выплата страховки не производится.

Оформление ее не обязательно. В добровольном порядке каждый заемщик может оформить продукт, но он не целесообразен по мнению экспертов.

Комплексное страхование

Сбербанк страхование кредитов физических лиц – возможность получить гарантию выплаты кредитных обязательств при наступлении форс–мажорной ситуации. Получить страховой продукт можно в момент подачи кредитной заявки. Это позволяет в будущем погасить кредит без проблем, даже если возникли трудности в финансовом плане.

Комплексное страхование представляет собой программу «защищенный заемщик». То есть клиент страхуется со всех сторон – обеспечение и жизнь. Но стоимость услуги достаточно высока, хотя и предоставляется самим кредитным учреждением. Можно найти стоимость и подешевле, ведь законодательство позволяет выбрать заемщику самостоятельно страховщика.

Но для этого нужно просмотреть аккредитацию страховых компаний в Сбербанке. Условия программы здесь аналогичны. Изначально заключается соглашение о проверки информации о заемщике, заполняется кредитная заявка. Как только кредит одобряется, оглашается процентная ставка по обязательствам. При соглашении с ней, подписывается дополнительные условия для заемщика.

Затем подписывается кредитный договор, оплачивается страховой продукт. Дополнительно выдается памятка о страховке. Полис можно получить в страховой компании. Расторжение договора страхования по кредиту Сбербанка возможно при личном обращении в кредитное учреждение в течение 5 дней после заключения договоренности или позже в страховой компании.

Финансовое страхование кредита в Сбербанке позволяет снизить процентную ставку и увеличить кредитный лимит. Часто комплексное страхование используется при автокредите или при ипотеке. И отказаться от такого не предоставляется возможным.

Как взять кредит в Сбербанке без страховки

При подаче кредитной заявки в Сбербанк клиенту предлагается приобретение страхового продукта. Сейчас практически каждый второй человек обращается в данное кредитное учреждение за финансовыми средствами. Поэтому, банк активно привлекает граждан к страхованию, боясь потерять собственные денежные средства.

Существует много видов кредитных договоров. Каждый из заемщиков может подобрать оптимальный вариант именно для себя, исходя из собственных требований к продукту. Лучше выбирать финансовую организацию, которая зарекомендовала себя на рынке, как стабильно развивающаяся. И таковой является Сбербанк.

Представленный банк является стабильным кредитором, к которому обращаются тысячи граждан. Имеет хорошую репутацию и большую продуктовую линейку. Предлагает банк и оформить страховой продукт в дочернем предприятии своего типа – Сбербанк страхование. При приобретении товара кредитное учреждение снижает процентную ставку и повышает кредитный лимит. Это избавляет клиента от существенной переплаты в будущем.

Отдельным видом является и потребительское кредитование, которое популярно в последнее время. Ведь оно выдается на любые цели, что позволяет не отчитываться перед банком за траты. Как правило, выдается без обеспечения, что не сопровождается оформлением обязательной страховки. Все эти преимущества позволяют потенциальному заемщику сэкономить.

Именно этот вид продукта позволяет получить займ без оформления страхового продукта. Для этого, в пункте согласия на оформления, нужно поставить прочерк. То есть клиент изначально не согласен на приобретение страховки. Часто специалисты даже не удосуживаются известить клиента о включении его в эту программу.

Тогда нужно изначально известить операциониста об отказе от продукта и не желании брать кредитные обязательства на таких условиях.

Страхование жизни при кредите в Сбербанке

Но если отказаться изначально от страхового продукта, то кредитное учреждение вправе повысить процентную ставку или сильно урезать кредитный лимит. В этом случае, лучше предоставить обеспечение в виде поручительства или залога. Только в последнем случае придется тоже оплатить страховку.

Поэтому, для минимизации процентной ставки лучше предоставлять поручительство или иные документы, подтверждающие платежеспособность заемщика. Поручитель должен отвечать по всем требованиям финансовой организации. То есть по всем требованиям, предъявляемым к основным заемщикам.

А вот в качестве дополнительных документов может выступить договор купли–продажи, аренды недвижимости, справка 2-НДФЛ, 3-НДФЛ и иные документы.

Как забрать страховку

Забрать страховой продукт возможно на начальном этапе оформления и после него. Оформить отказ можно устно при подписании кредитного договора. Тогда банк вправе изменить условия кредитования на начальном этапе.

Расторжение договора страхования жизни по кредиту

Оформить отказ в банке можно в течение 5 дней после приобретения страхового продукта. Для этого заемщик обращается в отделение, где оформлялась страховка с соответствующим документом, прилагает квитанцию об уплате взноса. В течение месяца стоимость в полном объеме возвращается на указанный счет.

Оформить отказ по истечению периода или при досрочном погашении кредитных обязательств возможно в страховой компании, аналогично подав документы на возврат. Сумма будет перерасчитана в соответствии с пройденным периодом. Оставшаяся сумма будет перечислена на указанный счет.

При отказе страховой компании нужно взять письменный отказ и обратиться с исковым требованием в Арбитражный суд. Здесь также стоит предоставить все подтверждающую документацию на страховой продукт и его оплату.

Какой процент страховки по кредиту

Как уже и говорилось ранее, страховой продукт имеет свою цену в зависимости от кредитного лимита.

Сумма страховки не регламентируется никакими правовыми актами. Все это прописывается во внутренних документах кредитного учреждения. На данный момент страховой продукт по стоимости равен 10–15% от полученных обязательств. В некоторых банках сумма достигает 30%.

Поэтому, прежде чем подписывать договор, нужно ознакомиться с ценовым диапазоном вопроса.

Программа страхования жизни и здоровья заемщика

Как уже и говорилось ранее, в Сбербанке предлагается оформить страховку жизни и здоровья, что поможет несколько снизить процент. Такая страховка не является обязательной, но считается желательной.

При недостаточной платежеспособности клиенту, не имеющему страховки, могут отказать в выдаче займа. А при срочной необходимости денежных средств, такой расклад не является приемлемым. Поэтому, лучше приобрести страховку и быть уверенным в выплате займа в форс–мажорной ситуации.

Как страхование жизни покрывает кредит в Сбербанке

Страхование жизни и здоровья покрывает кредитные обязательства частично или полностью. Например, если человек потерял возможность выплачивать кредитные обязательства по причине травмы и нахождения в больнице, то предоставляется документ, подтверждающий этот факт, и страховая компания оплачивает ежемесячный платеж на период нетрудоспособности.

При смерти заемщика или при назначении инвалидности, страховая компания на основании подтверждающих документов, выплачивает кредитные обязательства полностью.

Оформление страхового продукта – выгодное приобретение для каждого потенциального заемщика.

Мне нравится 21

Читайте далее:

Как отказаться от страховки по кредиту

Как вернуть страховку после выплаты кредита

Потребительский кредит в Сбербанке

Что такое рефинансирование кредита

Досрочное погашение кредита

- Об авторе

- Недавние публикации

Источник: business-mama.ru

Услуги страхования в Сбербанке

Кредитование физических лиц для банка всегда сопряжено с некоторой степенью риска. Значительно обезопаситься от них можно при помощи страхования. Здесь встает выбор, к какой организации обратиться, ведь все они обладают разным уровнем надежности. Начиная с 2014 года, начала работу дочерняя компания ООО СК «Сбербанк страхование». С этого момента основная масса страхования клиентов осуществляется именно через данную организацию.

Несмотря на то, что страховые компании Сбербанка – относительно молодые участники рынка, это не помешало им за пару лет своей деятельности занять топовые позиции. Российское рейтинговое агентство «Эксперт РА» в текущем году присвоило им ведущие места по страхованию здоровья и имущества физических лиц.

СК «Сбербанк страхование» и «Сбербанк страхование жизни» в работе с клиентами используют свое главное преимущество – престиж и широкую востребованность головной компании. Да и та в свою очередь создает все условия для популяризации деятельности своих дочерних учреждений. Один из наиболее действенных методов – снижение кредитной ставки при одновременном заключении страхового договора с СК «Сбербанк страхование» или «Сбербанк страхование жизни».

Обзор услуг для физических лиц

Всю совокупность предлагаемых продуктов можно разделить на 2 большие группы. Первая (наиболее популярная) рассчитана на физических лиц. В ее рамках возможно оформление страховки потребительских кредитов и карт, жизни и залогового ипотечного имущества, путешественников, КАСКО и ОСАГО, а также страхование инвестиционных вложений. Любой пакет услуг можно оформить не только в офисе банка, но и онлайн.

Страхование потребительских кредитов и карт

Цель продукта – помочь уберечь средства клиента, содержащиеся на банковских или кредитных картах. Наряду с защитой активов пользователь получает антивирус, устанавливаемый на мобильное устройство. Все это в совокупности обеспечивает 100% защиту от незаконного доступа к денежным средствам третьих лиц, кибератак, утраты, кражи и повреждения личных вещей.

Наряду с кредитом и картами, в объект страхования включаются документы, ключи, кошелек, мобильный телефон, ноутбук и прочие личные вещи. Условие, при котором возместится их стоимость, — нахождение их при владельце во время обналичивания средств.

Актуальная информация о тарифах размещена на сайте СК. Размер стоимости полиса зависит от суммы страхового возмещения.

| 60 | 1 590 |

| 120 | 2 200 |

| 250 | 4 200 |

| 350 | 6 600 |

После оплаты договор вступает в силу спустя полмесяца.

Страховка жизни и квартиры при ипотеке

При ипотечном кредитовании в СК от Сбербанка можно заключить договор страхования жизни заемщика и приобретаемого имущества. Полис оформляется на величину остатка задолженности по ипотеке сроком на 1 год. Следовательно, из года в год страховка будет обходиться дешевле. Отказ от пролонгации договора автоматически влечет за собой повышение процентной ставки по кредиту.

Тарификация страхования жизни зависит от множества факторов, таких как состояние здоровья и возраст заемщика, гендерный признак и иные параметры. В среднем размер процентов может варьироваться от 0,5 до 1,5% от суммы ипотеки. В отношении страхования имущества возможен разброс 0,12 — 0,25%. Точные значения укажет только персональный менеджер после учета всех обстоятельств сделки.

Инвестиционное страхование

Сбербанк предлагает возможность застраховать не только имущество, жизнь или здоровье, но и инвестиции своих клиентов. В число таких продуктов входят:

- накопительное страхование жизни;

- защищенная инвестиционная программа;

- билет в будущее.

Подробную информацию о них можно найти на официальном сайте Сбербанка в разделе «Страхование» (пункт меню «Инвестиции с защитой»).

| Срок страхования | 5-17 лет | 5-30 лет | 3,5 и 7 лет |

| Минимальная сумма взноса, руб. | не лимитирована | 100 000 | |

| Валюта | рубль | рубль, доллар США | рубль, доллар США |

| Цель | Сформировать капитал на образование ребенка | Накопить нужную суму к определенной дате с параллельной защитой на страховой случай | Вложение активов в программу с потенциально высокой доходностью и 100% защитой первоначального взноса |

Размер тарифа подбирается под каждый индивидуальный случай. Плюс к этому можно ежегодно оформлять налоговый вычет и возвращать 13% от потраченной на страховку суммы.

Условия по КАСКО и ОСАГО

Сбербанк осуществляет оформление полисов страхования легкового и грузового транспорта. В число рисков входит только КАСКО, т.е. автомобиль страхуется от угона и ущерба. Оформить полис ОСАГО в Сбербанке в настоящий момент невозможно.

Страховка путешественников и прочие виды

В стремлении охватить большее число клиентов дочерние компании банка предлагают специфические сезонные продукты. В частности, на сегодняшний день действуют программы «Страхование путешественников», «Защита от клеща / Лето под защитой».

Первая программа предназначена для защиты туристов. Стоимость полиса складывается из нескольких параметров:

- направление путешествия;

- возраст клиента;

- сумма страховой защиты (предусмотрено 3 варианта: минимальная, достаточная и максимальная);

- наличие дополнительных опций (защита багажа, личный адвокат и прочее).

Период действия полиса – полмесяца. Стоимость 863 – 14 137 руб. (в зависимости от условий заключенного договора).

Продукт «Лето под защитой» предусматривает выплату компенсации клиенту в размере 100 000 руб. при укусе клещом. Стоимость полиса – 470 рублей.

Услуги для юридических лиц

Для предприятий и ИП «Сбербанк страхование» предлагает иной набор предложений. В их числе:

- «Стабильный бизнес» (комплексная протекция деятельности учреждения по всем возможным направлениям);

- «Движимое имущество» (страховка любой техники, транспортного средства и оборудования, задействованных в работе предприятия);

- «Гражданская ответственность» (страховой случай – судебный иск против компании, возмещению подлежат судебные издержки и расходы по выплате компенсаций);

- «Защита капитала» (страхуемый объект — корпоративная банковская карта);

- «Спецтехника» (возмещение затрат, связанных с поломкой и ремонтом производственного оборудования и техники);

- «Залоги» (страховка недвижимого имущества предприятия: земельного участка, здания и производственного нежилого помещения);

- СМР (полная защита строительно-монтажных работ, начиная от оборудования и материалов и заканчивая всеми этапами строительства).

Как видно, спектр предложений настолько широк, что предприятие любой сферы деятельности сможет найти для себя что-то интересное.

Онлайн сервисы и личный кабинет

Если нет возможности посетить офис банка, можно оформить полис, не выходя из дома, при помощи системы Сбербанк Онлайн. Для этого нужно осуществить переход на вкладку «Платежи и переводы», а затем войти в раздел «Инвестиции и страхование». Остается только выбрать интересующую программу в пункте «Сбербанк страхование» и произвести оплату.

Поле этого на указанный при регистрации в сервисе адрес e-mail будет отправлен электронный страховой полис. Он имеет ту же силу, что и обычный экземпляр. Но при желании клиент в любой момент может обратиться в офис с заявкой о выдаче бумажного варианта документа. Дополнительных комиссий за это не предусмотрено.

Онлайн можно купить следующие виды полисов:

- «Защита дома»;

- «Страхование ипотеки»;

- «Глава семьи»;

- «Защита близких Плюс»;

- «Страхование путешествующих»;

- «Защита средств на картах»;

- «Защищенный заемщик».

На сайте «Сбербанк страхование» предусмотрена опция создания личного кабинета страхователя (персональная страница клиента, содержащая всю важную информацию по полису). Кроме того, онлайн сервис дает возможность заключать новые договоры, не покидая дома, и знакомиться с выгодными акционными предложениями, проводимыми страховщиком.

Чтобы зарегистрироваться в ЛК, необходимо перейти на сайт компании и раскрыть блок «Войти». В открывшемся окне выбрать «Регистрация» и заполнить информацию о страхователе (ФИО, дата рождения, телефон, e-mail, серия и номер страхового договора). Здесь же нужно ввести придуманные логин и пароль, которые впоследствии понадобятся для входа в систему. Остается только кликнуть по кнопке регистрации и сделать подтверждение по ссылке, пришедшей на электронную почту.

Пройти регистрацию смогут только те пользователи, кто имеет на руках действующий страховой договор с компанией. Если его нет или срок по нему истек, придется заключить его заново и после этого создать личную страницу на сервисе.

Для входа в личный кабинет потребуется пройти процедуру аутентификации (ввести придуманные ранее логин и пароль). Сделать это можно перейдя с официального сайта страховщика во вкладку «Вход в систему». По умолчанию пароль отображается на экране в форме звездочек. Однако, чтобы исключить вероятность ошибочного набора, можно отметить поле «Отобразить текст пароля». В этом случае он будет выводиться в буквенно-числовом формате.

В ЛК страхователя можно войти и через сервис Сбербанк Онлайн (при условии, что пользователь уже зарегистрирован в каждом из них).

Преимущества и недостатки СК Сбербанка

Компании удалось за короткое время занять топовые позиции не случайно. Она действительно обладает массой преимуществ:

- Клиенту предоставляется право выбора (заключение договора именно со Сбербанком не обязательно, однако придется ограничиться компаниями из числа аккредитованных страховщиков).

- Солидный ассортимент страховых программ.

- Зафиксированный тариф, менять который на протяжении срока действия договора компания не вправе ни при каких обстоятельствах.

- Стабильность и прозрачность работы организации (клиент не столкнется с ситуацией, когда в выплате возмещения будет отказано из-за отсутствия денег у страховщика).

- Страхователь самостоятельно определяет по договору виды рисков.

Но не стоит сбрасывать со счетов и весьма серьезные недостатки. Самый важный из них – высокий тариф. При желании даже из числа аккредитованных организаций можно найти более выгодные варианты («Ингосстрах», ВСК, «ВТБ-страхование», «РЕСО-Гарантия», «Либерти страхование», «Альфа страхование»).

Другой важный минус состоит в том, что даже разовая просрочка очередного страхового платежа может привести к автоматическому расторжению договора. Банк на подобную ситуацию вправе отреагировать двояко. Чаще всего поднимается ставка по кредиту, но может произойти и аннулирование кредитного договора с требованием возврата всей суммы, что в случае с ипотекой станет настоящей катастрофой.

Несмотря на это, СК «Сбербанк страхование» и «Сбербанк страхование жизни» завоевывают все большую популярность среди населения. Заключение договора именно с этой компанией значительно облегчает процесс получения потребительского или ипотечного кредита в Сбербанке.

Источник: finansy.guru