Почта Банка Гарантированная ставка — это платная опция для заемщиков, которые добросовестно выполняют свои обязательства перед банком. Подключенная к вашему кредиту, она уменьшает текущую процентную ставку. Попробуем разобраться, насколько выгодным для заемщика окажется такой эксперимент и стоит ли пользоваться услугой?

Гарантированная ставка Почта Банка — что это

Гарантированная ставка, это дополнительная услуга, которая подключается к займу и снижает его текущую процентную ставку до 10,9%. Деньги, сэкономленные за счет уменьшения процента, банк возвращает на счет заемщика.

Понимание о том, как и на каких условиях это работает важно потому, что услугу активно продвигают сотрудники банка при оформлении кредита. Зачастую невнимательное изучение соглашения приводит не к целевой экономии, а наоборот — к дополнительным расходам и негативным отзывам.

Гарантированная ставка: условия

В Почта Банке текущие условия получения и оказания услуги в 2019 году сводятся к следующим принципиальным моментам:

Банк Хоум Кредит. Вскрываем полную стоимость кредита.

- Размер Гарантированной ставки в Почта Банке на сегодня — 10,9% ;

- Подключить опцию может не каждый, для некоторых тарифных планов это невозможно (все программы рефинансирования и часть базовых):

- За подключение берется комиссия. Стоимость Гарантированной ставки зависит от вида и размера процентной ставки, которая изначально назначена по кредиту.

Базовые программы — от 2,9 до 7,9% :

- Опция подключается до конца действия кредитного договора, поэтому досрочное погашение при Гарантированной ставке будет невыгодно;

- Комиссия уплачивается сразу за весь срок и включается в ежемесячный платеж. По общему правилу вернуть деньги, заплаченные за услугу нельзя (но есть исключения см. далее в отзывах).

- Если вы пропускаете ежемесячный платеж, до момента погашения всей просрочки Гарантированная ставка по условиям Почта Банка отключается;

- Экономия, которая получится в результате действия услуги, зачисляется на текущий или сберегательный счет клиента только после полной выплаты всего кредита . Это значит, что в течение всего срока кредитования вы будете оплачивать ежемесячные платежи в полном объеме + включенную в них комиссию за услугу.

Почему не надо покупать «дополнительную гарантию» на товар

Поэтому нельзя рассматривать Гарантированную ставку как способ снизить ежемесячный платеж, он наоборот — повышается.

О том, возможно ли отключить услугу и в каких случаях банк возвращает деньги читайте далее.

Гарантированная ставка: как это работает

В Почта банке условия работы опции зависят от того, на каком этапе она подключается.

В момент оформления кредита .

Как это работает:

- Вы сразу заплатите комиссию по конкретному тарифу — она будет включена в ваш ежемесячный платеж.

- Затем в течение года вы платите кредит, не допуская просрочек. Когда этот период закончится, банк активирует услугу.

- Перерасчет по новой процентной ставке 10,9% будет проведен с начала действия кредитного договора (помните, сумма ежемесячного платежа не уменьшится).

- Сэкономленные деньги выплачиваются после погашения кредита полностью.

Отзывы свидетельствуют, что в некоторых случаях при просрочке Почта банк может пойти на встречу и не отключать услугу:

После оформления кредита .

Как это работает:

- Получить Гарантированную ставку в этом случае можно только, если одновременно соблюдены два условия — за последние 12 месяцев выплаты кредита не возникало задолженности + до окончания кредитного договора осталось не меньше года.

- Действие опции начинается с момента ее подключения. Период, в котором вы платили кредит без услуги, в перерасчет по сниженному проценту 10,9% не включается.

- По условиям Почта Банка комиссия спишется сразу при подключении, поэтому ежемесячный платеж увеличится.

- Сэкономленные деньги выплачиваются Почта Банком после полного погашения займа.

Расчет суммы возврата на калькуляторе

Многие изначально думают о Гарантированной ставке — что это услуга, которая не имеет под собой экономического смысла. Давайте подсчитаем, сколько поможет сэкономить и вернуть денег эта опция и стоит ли ей пользоваться?

Рассмотрим несколько примеров, используя кредитный калькулятор Почта Банка.

Без Гарантированной ставки:

С услугой:

Таким образом, получив Гарантированную ставку:

- Согласно кредитному калькулятору Почта Банка ваш ежемесячный платеж увеличится на 560 рублей;

- Вы вернете 17 тысяч с небольшим, и финальная переплата составит 77.638-17.728=59.910 рублей;

- Эффективная прибыль: 64.167 (переплата без услуги) — 59.910 = 4.257 рублей .

Экономия хоть и не большая, но имеется.

Тариф Первый Почтовый :

Без Гарантированной ставки:

Таким образом, подключив Гарантированную ставку:

- По условиям Почта Банка ваш постоянный платеж вырастет на 1060 рублей;

- Возврат денег составит 79 тысяч рублей, а реальная переплата 185.074-79.096=105.978 рублей.

- Эффективная прибыль, согласно кредитному калькулятору Почта Банка: 147.395 (переплата без услуги) — 105.978 = 41.417 рублей .

Как видите, чем выше процентная ставка по кредиту, тем ощутимее будет экономия в рамках опции.

Как получить Гарантированную ставку

В Почта Банке оформление дополнительных услуг по кредиту является добровольным.

Услугу Гарантированная ставка можно получить:

- В момент оформления договора, собственноручно подписав дополнительное соглашение. Опция начнет работать через год добросовестных выплат.

Отсутствие желания (как и его наличие) воспользоваться предложениями консультанта де-юре никак не влияет на одобрение и выдачу кредита. Де-факто, даже если вам отказали — это к лучшему, найдете более выгодные предложения.

- После получения ссуды, при соблюдении условий: если за последний год не было задолженности и не меньше такого же срока осталось до окончания кредита.

В этом случае получить Гарантированную ставку можно при личном обращении в отделение или через Интернет банк:

Как отключить услугу и вернуть деньги: отзывы

Отказаться от Гарантированной ставки можно в любое время:

- Составив претензию через контактный центр 8800 550 07 70 ;

- Написав заявление в офисе обслуживания;

- Оставив обращение на официальном сайте или в народном рейтинге на banki.ru.

Каким бы способом вы не решили воспользоваться, с большей долей вероятности возникнут проблемы с возвратом денег.

По общему правилу отказ от Гарантированной ставки и ее отключение не обязывает Почта Банк вернуть деньги, уплаченные клиентом в счет комиссии.

По комментариям, которые оставляют официальные представители банка в ответ на отзывы клиентов, очевидно, что вопрос о возврате денег обычно решается в индивидуальном порядке:

Больше шансов вернуть деньги у тех, кто погашает кредит Почта Банка досрочно:

Но раз на раз не приходится, как свидетельствует этот отзыв в начале прошлого года:

В конце прошлого года Почта Банк стал сговорчивее:

Еще два года назад появилась судебная практика, которая определила незаконным отказ банка в отключении услуги Гарантированная ставка (тогда она называлась Суперставка) и возврате денег клиенту:

Стоит ли пользоваться Гарантированной ставкой

Вот короткое резюме плюсов и минусов, которое поможет вам понять, стоит пользоваться услугой Почта Банка или нет :

- Гарантированная ставка действительно работает — банк возвращает деньги, сэкономленные за счет снижения процентной ставки до 10,9%, если соблюдены все условия;

- Вне зависимости от суммы комиссии за опцию, вы все равно сэкономите на переплате;

- Наибольшую выгоду получают заемщики, оформившие кредит под высокий процент или на длительный срок суммами от 300 тыс. рублей;

- По отзывам, минусом выступает увеличение ежемесячного платежа за счет комиссии, т.к. услуга платная;

- Недовольны клиенты и тем, что экономия выплачивается только после полного погашения долга;

- Гарантированная ставка будет невыгодна тем, кто планирует погасить долг досрочно — т.к. вернуть оплаченную стоимость услуги будет проблематично;

- То же самое можно сказать и о клиентах, которые пропускают ежемесячные платежи — кроме обязанности выплатить штраф вы еще и потеряете вознаграждение, и даже при одном пропуске это сведет на нет всю выгоду;

- Опция не подключается к программам, в которых ставка не превышает 12,9% и к любому договору на рефинансирование.

Заключение

Заемщикам, которые используют долгосрочное кредитование, будет полезна услуга Почта Банк Гарантированная ставка — 10,9%. За счет нее можно вернуть часть выплаченных процентов. Опция платная и ее стоимость колеблется от 1,9 до 7,9% годовых от суммы кредита. Несмотря на это и на большое количество негативных отзывов, при соблюдении всех условий договора, она принесет вам реальную выгоду.

Источник: fin.zone

Потребительский кредит наличными в Хоум Кредит Банк

Банк Хоум Кредит предлагает один из самых выгодных потребительских кредитов наличными на российском банковском рынке. Рассказываем о нем подробнее.

Плюсы и минусы кредита

К плюсам кредита можно отнести:

- фиксированная процентная ставка ниже средней по рынку;

- моментальное решение по заявке;

- оформление полностью онлайн.

Главный недостаток программы кредитования заключается в том, что фиксированная процентная ставка действует только при условии подключения опции «Финансовая защита».

Особенности кредитования

Одна из основных особенностей кредитования в банке Home Credit – возможность самостоятельно выбрать ставку и срок возврата заемных денежных средств. Причем делается все это полностью онлайн – на официальном сайте Хоум Кредит Банк. Это очень удобно, поскольку позволяет определить самому максимально подходящие условия, и сделать это не выходя из дома.

Онлайн-оформления кредита

Для подачи заявки необходимо выполнить следующие действия:

- перейти на официальный сайт Хоум Кредит;

- найти страницу потребительского кредита наличными;

- нажать кнопку «Оформить заявку»;

- заполнить анкету;

- нажать кнопку «Продолжить».

После этого с заемщиком свяжется представитель банка Хоум Кредит и обсудит условия кредитования.

Что писать в анкете

Анкета Хоум Кредит отличается от анкет большинства банков и требует внесения большего количества сведений. Это связано с тем, что кредит можно оформить полностью онлайн. Вот что понадобится указать в анкете:

- Ф.И.О.;

- дату рождения;

- мобильный номер;

- размер ежемесячного дохода;

- сумму кредита;

- e-mail.

Все данные должны быть достоверными.

Заявка через Госуслуги

Существует способ подачи заявки, при котором не требуется заполнять анкету. Это оформления кредита через сервис государственных услуг. Вот что понадобится сделать:

- перейти на официальный сайт Хоум Кредит;

- найти страницу потребительского кредита наличными;

- нажать кнопку «Оформить заявку»;

- кликнуть по кнопке «Госуслуги»;

- авторизоваться на портале сервиса;

- предоставить сайту Хоум Кредит доступ к профилю заемщика на Госуслугах.

При подаче заявки через Госуслуги гораздо выше шансы на ее одобрение. Это обусловлено тем, что банк получает с сервиса больше информации о потенциальном заемщике, чем из стандартной анкеты, которую заполняют на сайте кредитной организации.

Как получить одобренный кредит

После одобрения заявки денежные средства зачисляются на счет, который открывают в Home Credit на имя заемщика. Оттуда средства можно вывести любым удобным способом:

- получить наличными в кассе банка;

- снять через банкомат с использованием карты;

- перевести на счет или карту в другом банке, на электронный кошелек.

За перевод денег в другой банк или на электронный кошелек может взиматься комиссия. Если заемщик получает средства в подразделении или банкомате Хоум Кредит, ее не будет.

Требования к заемщику

Претендент на кредит должен отвечать следующим требованиям:

- гражданство Российской Федерации;

- наличие постоянного источника дохода;

- регистрация на территории России;

- стаж по последнему месту работы от 3 календарных месяцев;

- возраст от 22 до 70 лет.

Хоум Кредит в обязательном порядке проверяет кредитную историю клиента. Если она в плохом состоянии, в выдаче денежных средств могут отказать. Так что еще одно требования к заемщику – это хорошая КС.

Документы для получения кредита

Для получения денег Хоум Кредит банку придется предоставить всего два документа:

- Общегражданский российский паспорт.

- Документ, подтверждающий доход клиента. Это может быть форма 2-НДФЛ или справка с места работы.

В некоторых случаях банк может потребовать дополнительно подтвердить доход. Это происходит, если есть сомнения в достоверности предоставленных заемщиком сведениях или в подлинности документов.

Условия и тарифы на кредит наличными в Хоум Кредит

Ниже представлена таблица с основными условиями получения потребительского кредита в Home Credit.

| Сумма | До 3 000 000 рублей |

| Срок | От 5,9 % |

| Ставка | До 7 лет |

Страхование кредита

В банке можно застраховать кредит. Услуга предоставляется партнерами Home Credit, среди которых:

- Ренессанс-страхование;

- компания «Страхование жизни».

Также услугу предоставляет дочерня компания банка «Хоум кредит страхование».

Заемщику доступна опция «Финансовая защита», которая предоставляет целый пакет дополнительных услуг:

- возможность уменьшения ежемесячного платежа;

- пропуск одного платежа;

- кредитные каникулы от 2 до 6 календарных месяцев;

- возможность соглашения с банком об отказе от принудительного взыскания долга при наступлении определенных обстоятельств

Страхование никак не влияет на условия кредитования. А вот при подключении «Финансовой защиты» уменьшается процентная ставка.

Как вернуть деньги

Погасить кредит можно несколькими способами:

- в подразделении Home Credit;

- через интернет-банкинг на сайте или в приложении;

- переводом с карты.

Также вернуть деньги можно с помощью перевода из другого банка. Однако в этом случае может взиматься комиссия.

Досрочный возврат

Допускается досрочное погашение. Санкции за него не предусмотрены. Однако для досрочного возврата денег заемщик должен подать заявку. Это делается:

- на сайте или в приложении банка;

- в чате поддержки;

- в отделении;

- по телефону горячей линии.

Выплатить долг досрочно разрешают только клиентам, у которых всего один кредит.

Резюме

Потребительский кредит от Home Credit предлагает заемщику довольно выгодные условия: низкую ставку, большой лимит, продолжительный срок возврата денег. Подать заявку можно онлайн.

Эксперт Марина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все! Подробнее об авторах.

8 (800) 301 54 18

Виктория Кучвальская — человек ответственный за содержимое сайта topcreditobzor.ru. Все обзоры кредитных предложений МФО и Банков на нашем сайте проходят публикацию через экспертную редактуру Вики. Вика также ведет блоги на различных медиа и пишет полезные статьи на тему кредитов.

Источник: topcreditobzor.ru

Научный форум dxdy

Как рассчитать ежемесячный платеж по кредиту

Как рассчитать ежемесячный платеж по кредиту

16.01.2023, 19:07

Последний раз редактировалось gevaraweb 16.01.2023, 19:26, всего редактировалось 1 раз.

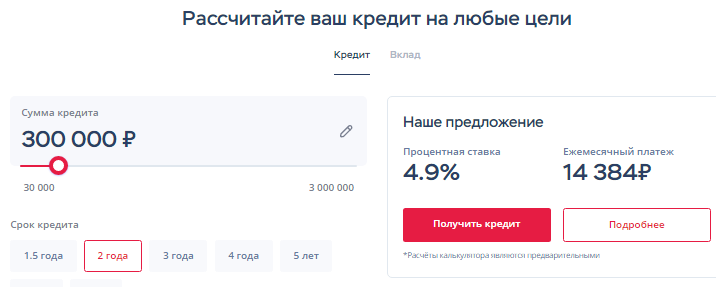

Пытаюсь с помощью Excel рассчитать размер периодического платежа для «аннуитета с учетом постоянства сумм платежей и процентной ставки». Решил проверить на реальном примере. Зашел на сайт банка

Хоум Кредит. Там есть пример на два года:

Считаю в Excel так:

=ПЛТ(4,9%/12;24;-300000;0;0)

Результат = 13 148 р. А на сайте — 14384, аж на 1200 больше. Понятно что ожидание и реальность не сходится,

но почему такая разница? Комиссия или страховка? Может кто-то знает детали.

Re: Как рассчитать ежемесячный платеж по кредиту

16.01.2023, 19:21

Там что-то написано про «Программу «Гарантия низкой ставки» / «Гарантия оптимальной ставки»». И что если от этой программы отказаться, процент будет выше.

Очевидно, это какой-то вариант комиссии, типа страховки (отдельно оплачиваемой).

Когда вы заключаете договор, там среди сотен страниц где-то мелким шрифтом должна быть указана полная стоимость кредита. Таков закон, даже микрофинансовые организации должны эту информацию предоставлять. Но пока договор не заключен, банки, как мы видим на данном примере, рисуют какую-то свою виртуальную процентную ставку.

Re: Как рассчитать ежемесячный платеж по кредиту

16.01.2023, 19:34

worm2 в сообщении #1577396 писал(а):

рисуют какую-то свою виртуальную процентную ставку.

Да, но зачем они ее повысили? Им же выгоднее написать меньше.

Калькулятор с сайта https://www.banki.ru дает мою сумму 13 148 р. Какой смысл Хому писать на сайте больше? ) Они могли также 13 148 р. указать ).

Re: Как рассчитать ежемесячный платеж по кредиту

16.01.2023, 19:39

Тут не знаю. Возможно, они вынуждены написать правильную сумму платежа.

Но могут не писать правильную ставку, исходящую из полной суммы кредита.

В агрегаторах сортируют банки по процентной ставке, а не по ежемесячному платежу (он разный для разных сумм кредита, а процентных ставок для разных программ не так уж много).

Re: Как рассчитать ежемесячный платеж по кредиту

16.01.2023, 22:48

Последний раз редактировалось gevaraweb 16.01.2023, 22:52, всего редактировалось 6 раз(а).

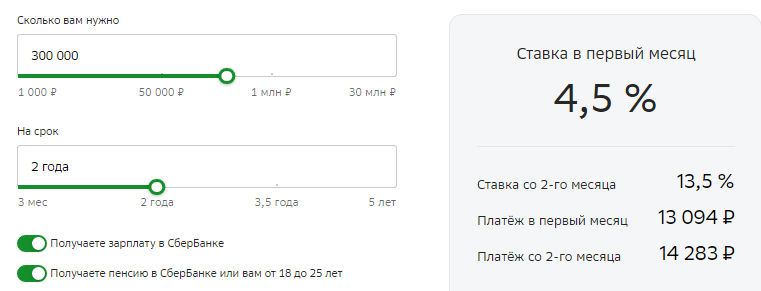

Ладно, пошел на сайт Сбера. Там вообще запутали — первый месяц одна ставка, остальные — другая:

Посчитал платеж в первый месяц в Excelе : x1 = ПЛТ(4,5%/12;24;-300000;0;0) , это 13094,34р. Вроде в точку.

Общая сумма платежа x1*24 = 314264р .

Но как получена сумма остальных ежемесячных платежей — 14283р ?

По житейской логике, надо взять всю сумму минус первый платеж:

314264р — 13094р = 301170р , и на это число сделать новый расчет на 23 месяца.

Но получается x2 = ПЛТ(13,5%/12;23;-301170;0;0) = 14934р , не сходится.

Долго вращал цифры, нашел комбинацию.

Платеж в первый месяц равняется = тело_кредита + процент

13094,34р = 1125р + 13094,34р.

Если взять некую сумму так: изначальный кредит минус первый платеж + процент будет

s = 300000р — 13094р + 1125р = 288031р , и ПЛТ на это число дает искомую цифру:

x2 = ПЛТ(13,5%/12;23;-288031;0;0) = 14 282,98р.

Хотя логического объяснения я этому не вижу — процент за первый месяц с клиента сдирается два раза.

Re: Как рассчитать ежемесячный платеж по кредиту

17.01.2023, 00:26

gevaraweb в сообщении #1577431 писал(а):

Общая сумма платежа x1*24 = 314264р.

Почему вы посчитали платежи равными, когда они заведомо не такие по договору? Общая сумма выплаты составляет около 340 тысяч рублей. Ежемесячная, начиная со второго месяца, если считать без комиссий и проч., с помощью Excel и по формуле для таких платежей — 14 227 р.

Re: Как рассчитать ежемесячный платеж по кредиту

17.01.2023, 00:51

Последний раз редактировалось gevaraweb 17.01.2023, 00:53, всего редактировалось 2 раз(а).

Combat Zone в сообщении #1577445 писал(а):

Почему вы посчитали платежи равными, когда они заведомо не такие по договору?

Нет, я не считаю их равными. Я пытаюсь разбить их на два блока — 1 месяц и 23 месяца.

Внутри каждого блока платежи равные. Я не могу понять, от какой суммы (и как ее получить главное) отталкиваться при расчете ежемесячного платежа во втором блоке. Вот откуда вы взяли сумму:

Источник: dxdy.ru