При учете расчетов по налогу на прибыль возникают ситуации, когда в деятельности организации одновременно возникают ситуации, по-разному влияющие на результат расчета налога на прибыль (например, одновременное формирование вычитаемых и налогооблагаемых временных разниц). В представленной статье мы рассмотрим, каким образом реализован в ПП «1С: Бухгалтерия предприятия 8», механизм расчета налога на прибыль при одновременном применении различных сроков полезного использования по данным бухгалтерского и налогового учета.

Пример 1: Применение амортизационной премии

Организация ООО «Галерея» приобретает основное средство (автомобиль KIA) за 120 000 рублей. Срок полезного использования 24 месяца. Организация находится на общей системе налогообложения, применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль» (рис. 1). Организация воспользовалась правом на применение амортизационной премии в размере 20% от стоимости ОС.

Каждая организация вправе применить так называемую амортизационную премию ко всем основным средствам, кроме полученных безвозмездно. Премия дает возможность сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта.

Срок полезного использования основных средств

Согласно абз. 2 п. 9 ст. 258 НК РФ организация вправе единовременно учесть в расходах 10 процентов (по основным средствам, относящимся к третьей – седьмой амортизационным группам, – до 30 процентов) затрат на капитальные вложения в основные средства.

1) Поступление основного средства от поставщика ООО «Вега Транс» (оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование»).

Дт 08.04 Кт 60.01 БУ=120 000 НУ=120 000

2) Принятие к учету ОС (документом «Принятие к учету ОС»)

Дт 01.01 Кт 08.04 БУ=120 000 НУ=120 000

Дт КВ НУ=24 000

Проводка по счету КВ не означает признание в составе расходов текущего периода величины амортизационной премии. КВ — это вспомогательный счет налогового плана счетов для учета сумм амортизационной премии, которые будут приняты в следующем за вводом в эксплуатацию месяце. Проводку в Кт КВ и одновременно отнесение амортизационной премии в налоговом учете в состав налоговых расходов, а также формирование налогооблагаемой временной разницы будет произведено регламентной операцией «Амортизация и износ основных средств».

3) Закрытие текущего месяца (при помощи обработки с аналогичным наименованием)

В текущем месяце обработкой не формируется никаких проводок, поэтому для рассмотрения интересен первый месяц начисления амортизации.

4) Закрытие месяца, следующего за вводом в эксплуатацию

4.1. Первая регламентная операция, которую выполняет обработка- «Амортизация и износ основных средств». В результате проведения операции будут сформированы следующие проводки:

Дт 20.01 Кт 02.01 БУ=5 000 р.

Величину амортизационных начислений в бухгалтерском учете получаем, как

120 000 / 24 = 5 000 р., в налоговом учете – (120 000 – 24 000) / 24 = 4 000 р. Так как согласно ПБУ 18/02 должно выполняться равенство БУ=НУ+ВР+ПР, то возникает временная разница в размере 1 000 р.

Кт КВ НУ=24 000 р.

Поскольку величина амортизационной премии списывается на расходы в текущем месяце, то производится списание со счета КВ суммы, равной величине амортизационной премии.

Дт 25 Кт 01.01 НУ=24 000 р.

4.2. При закрытии 90 счета формируется проводка:

Дт 99.01.1 Кт 90.09 БУ=5 000 р.

4.3. Заключительной операцией обработки «Закрытие месяца» является «Расчет налога на прибыль».

С величины бухгалтерского убытка рассчитывается условный доход. Величина условного дохода составит 5 000*20% = 1 000 р.

Дт 68.04.2 Кт 99.02.2 1000р.

С величины налогового убытка формируется отложенный налоговый актив (09 счет с видом активов «убыток текущего периода»). Величина отложенного налогового актива составит 28 000*20% = 5 600 р.

Дт 09 (УТП) Кт 68.04.2 5 600 р.

С величины налогооблагаемой временной разницы, возникшей из-за разницы в оценке расходов (в момент применения амортизационной премии), признается отложенное налоговое обязательство в размере 23 000*20%=4 600 р.

Обратите внимание, что величина отложенного налогового обязательства должна формироваться с величины амортизационной премии (24 000*0,2=4 800 р.), но за счет того, что в месяце применения амортизационной премии начинает начисляться амортизация, а следовательно и погашаться отложенное налоговое обязательство, программа формирует проводку по начислению отложенного налогового обязательства только с величины разницы возникающей и погашаемой в первом месяце величины временной разницы (условно говоря, программа «схлапывает» две проводки в одну).

Дт 68.04.2 Кт 77 4 600р.

5) В последующих месяцах после применения амортизационной премии будут формироваться проводки:

5.1. Начисление амортизации

Дт 20.01 Кт 02.01 БУ=5 000 р.

5.2. При закрытии 90 счета формируется проводка:

Дт 99.01.1 Кт 90.09 БУ=5 000 р.

5.3. При расчете налога на прибыль, формируются следующие проводки:

С величины бухгалтерского убытка рассчитывается условный доход, равный 5 000*20% = 1 000 р.

Дт 68.04.2 Кт 99.02.2 1000 р.

С величины налогового убытка рассчитывается убыток текущего периода, равный 4 000*20% = 800 р.

Дт 09 (УТП) Кт 68.04.2 800 р.

Начиная с месяца, следующего за применением амортизационной премии будет формироваться проводка по погашению отложенного налогового обязательства.

Дт 77 Кт 68.04.2 200р.

Примет 2: Разные сроки полезного использования в налоговом и бухгалтерском учете

Организация ООО «Галерея» приобретает основное средстве (автомобиль KIA) за 120 000 рублей, который имеет срок полезного использования 24 месяца в бухгалтерском учете и 40 месяцев в налоговом учете.

1) Поступление основного средства от поставщика ООО «Вега Транс» (оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование»).

Дт 08.04 Кт 60.01 БУ=120 000 НУ=120 000

2) Принятие к учету ОС (оформляется документом «Принятие к учету ОС» с видом операции «Оборудование»)

Дт 01.01 Кт 08.04 БУ=120 000 НУ=120 000

3) Закрытие месяца ввода в эксплуатацию основного средства (выполняется обработкой с аналогичным наименованием)

Обработкой не формируется никаких проводок, нас интересует период начисления амортизации, т.е. первый месяц после ввода в эксплуатацию

4) Закрытие месяца, следующего за вводом в эксплуатацию основного средства

4.1. Первая регламентная операция, которую выполняет обработка — «Амортизация и износ основных средств», в результате проведения которой будут сформированы следующие проводки.

Дт 20.01 Кт 02.01 БУ=5 000 р.

4.1. При закрытии 90 счета формируется проводка:

Дт 99.01.1 Кт 90.09 БУ=5 000 р.

4.2. Заключительной операцией обработки «Закрытие месяца» является «Расчет налога на прибыль».

С величины бухгалтерского убытка рассчитывается «условный доход», равный 5 000*20% = 1 000 р.

Дт 68.04.2 Кт 99.02.2 1000р.

С величины налогового убытка рассчитывается «убыток текущего периода», равный 28 000*20% = 5 600 р.

Дт 09 (УТП) Кт 68.04.2 600р.

С величины вычитаемой временной разницы, возникшей из-за разницы в оценке расходов в результате применения разных сроков полезного использования в налоговом и бухгалтерском учете, признается отложенный налоговый актив в размере 2 000*20%=400 р.

Дт 09 Кт 68.04.2 400р.

5) Посмотрим, какие проводки сформируются при закрытии следующего месяца:

5.1. Начисление амортизации

Дт 20.01 Кт 02.01 БУ=5 000р.

5.2. При закрытии 90 счета формируется проводка:

Дт 99.01.1 Кт 90.09 БУ=5 000р.

5.3. Заключительной операцией обработки «Закрытие месяца» является «Расчет налога на прибыль».

С величины бухгалтерского убытка рассчитывается «условный доход», равный 5 000*20% = 1 000 р.

Дт 68.04.2 Кт 99.02.2 1000р.

С величины налогового убытка формируется отложенный налоговый актив, равный 28 000*20% = 5 600 р.

Дт 09 (УТП) Кт 68.04.2 600р.

С величины вычитаемой временной разницы, возникшей из-за разницы в оценке расходов в результате применения разных сроков полезного использования в налоговом и бухгалтерском учете признается отложенный налоговый актив в размере 2 000*20%=400 р.

Дт 09 Кт 68.04.2 400р

Погашение отложенного налогового актива будет производиться, начиная с месяца, в котором величина амортизационных отчислений в налоговом учете будет меньше величины амортизационных отчислений в бухгалтерском учете.

Пример 3: Одновременное применение амортизационной премии и разных сроков полезного использования

Организация ООО «Галерея» приобретает основное средств (автомобиль KIA) за 120 000 рублей, который имеет срок полезного использования 24 месяца в бухгалтерском учете и 40 месяцев в налоговом учете. Организация воспользовалась правом на применение амортизационной премии в размере 20% от стоимости ОС.

Организацией приобретено основное средство, в ПП «1С: Бухгалтерия предприятия 8» данная хозяйственная операция отражается документом «Поступление товаров и услуг» с видом операции «Оборудование» (рис.2).

При поступлении основного средства формируются следующие проводки (рис.3):

Документом «Принятие к учету ОС» устанавливаем порядок учета — «Начисление амортизации». Начислять амортизацию и в бухгалтерском, и в налоговом учете будем линейным способом на счет затрат 20.01. Срок полезного использования в бухгалтерском учете составляет 24 месяца (рис.4).

В налоговом учете также установим «Линейный способ» начисления амортизации на 20.01 счет, но срок полезного использования будет составлять 40 месяцев. Обратите внимание, что на для налогового учета требуется так же установить флажок «Включить амортизационную премию в состав расходов» и указать процент амортизационной премии (в размере 20%) и счет отнесения расходов по амортизационной премии (счет 25 по статье затрат «Амортизационная премия», рис.5).

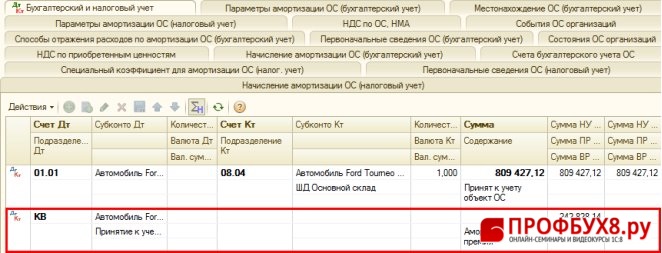

В результате принятия к учету основного средства будут сформированы следующие проводки (рис.6):

Как и в Примере 1по принятию ОС к учету формируется проводка Дт КВ НУ=24 000 р.

Величина амортизационной премии составляет 120 000р. * 20% = 24 000р.

Поскольку величина амортизационной премии включается в расходы в месяце, следующем за вводом в эксплуатацию, то в текущем месяце при закрытии периода никаких проводок сформировано не будет.

Проанализируем результаты закрытия февраля. В результате регламентной операции «Амортизация и износ основных средств» будут сформированы следующие проводки (рис.7):

Рассмотрим сформированные программой проводки.

Дт 20.01 Кт 02.01 БУ=5 000р.

Амортизация по бухгалтерскому учету по условию примера начисляется линейным способом, срок полезного использования составляет 24 месяца, следовательно ежемесячная сумма амортизации 120 000 / 24 = 5 000 р. Амортизация по налоговому учету также начисляется линейным способом, но срок полезного использования 40 месяцев. Также необходимо принять во внимание, что на расходы в налоговом учете в текущем месяце принимается сумма 24 000 рублей – амортизационная премия, поэтому ежемесячная сумма амортизации составит (120 000 р. – 24 000 р.) / 40 = 2 400 р.

Так как по бухгалтерскому учету на расходы принято 24 000 р., то возникает налогооблагаемая временная разница в размере 24 000*0,2=4 800 р.

Из-за разницы в сроках полезного использования (в бухгалтерском учете основное средство самортизируется быстрее, чем в налоговом учете) возникает вычитаемая временная разница, которая с учетом примененной амортизационной премии составит 1 600 р.

Списанная сумма амортизационной премии по налоговому учету отражается на счет 25.

При закрытии затратных счетов формируются две проводки: по закрытию 25 счета (статья затрат «Амортизационная премия») и 20.01 счета (статья затрат «Амортизация»), как на рис.8.

При закрытии счета 90 формируются следующие проводки (рис.9):

Дт 99.01.1 Кт 90.09 БУ=5 000р.

НУ=26 400р. (24 000 + 2 400 = 26 400р.)

ВР=-21 400р. (-24 000 + 2 600 = -21 400р.)

Программа делает проводки по расчету налога на прибыль (рис.10)

Как было отмечено ранее, при одновременном применении амортизационной премии и разных сроков полезного использования должны одновременно формироваться и вычитаемая, и налогооблагаемая временные разницы, т.е. и 09, и 77 счет:

Дт 68.04.2 Кт 774800 р. (признание отложенного налогового обязательства)

Дт 77 Кт 68.04.2200 р. (погашение отложенного налогового обязательства)

Дт 09 Кт 68.04.2320 р. (признание отложенного налогового актива)

Давайте посмотрим, почему.

Проводка Дт 68.04.2 Кт 77(признание ОНО) формируется с налогооблагаемой временной разницы, возникшей на счете 25 из-за применения амортизационной премии.

24 000 *20% = 4 800р.

Поскольку в результате применения амортизационной премии при начислении амортизации начинает погашаться возникшая налогооблагаемая временная разница, то формируется проводка Дт 77 Кт 68.04.2(погашение ОНО), как в Примере 1,на величину равную 200 р. 1 000*20% = 200 р.

Из-за разных сроков полезного использования в бухгалтерском и налоговом учете формируется проводка Дт 09 Кт 68.04.2320 р. (признание ОНА), как в Примере 2.

Получается, что для отражения операций корректно, требуется скорректировать результаты проведения регламентной операции по расчету налога на прибыль (рис.11).

В следующем месяце при выполнении обработки «Закрытие месяца» выполняются те же регламентные операции. Первая из них «Амортизация и износ основных средств».

В данной операции формируется одна проводка по начислению амортизации, аналогичная предыдущему месяцу (ри.12).

Проводки по закрытию 90 счета с такими же суммами по видам учета:

В текущем месяце программа делает следующие проводки по расчету налога на прибыль (рис.14):

Ликвидационная стоимость по ФСБУ 6/2020 в 1С с 01.01.2022

Основные изменения в текущем учете ОС по ФСБУ 6/2020 связаны с новым порядком начисления амортизации. С 2022 года к ней добавляется новый элемент — ликвидационная стоимость.

Получить консультацию

Листайте ниже

12.2021

Основные изменения в текущем учете ОС по ФСБУ 6/2020 связаны с новым порядком начисления амортизации. С 2022 года к ней добавляется новый элемент — ликвидационная стоимость.

Ликвидационная стоимость ОС- величина, которую можно получить при выбытии объекта ОС по завершении планируемого срока его использования. ЛС определяется для объекта в том состоянии, в каком он будет к концу срока использования. В ЛС учитываются все возможные поступления, включая материальные ценности, которые могут быть получены при выбытии объекта. Из ЛС вычитаются затраты, которые могут быть понесены при осуществлении выбытия.

Пример:

Транспортная компания раз в 10 лет обновляет парк машин. На балансе числится автомобиль «Газель», который прослужил 7 лет. В планах компании через 3 года купить новый автомобиль с аналогичными характеристиками, а имеющийся сегодня продать. По сведениям компании «Газель» в нормальном техническом состоянии и б/у в течение 10 лет можно продать за 350 000 рублей. расходы на приведение машины в состояние. пригодное для быстрой продажи. составят 50 000 рублей.

Ликвидационная стоимость объекта = 350 000 — 50 000 = 300 000.

Правила расчета амортизации с ликвидационной стоимостью

ЛС не амортизируется. Величина, которая будет списана через амортизацию, определяется как:

Балансовая стоимость — Ликвидационная стоимость

Сумма амортизации объекта ОС за период определяется всегда таким образом, чтобы к концу амортизации балансовая стоимость этого объекта стала равной его ЛС (п. 32 ФСБУ 6/2020).

Когда ЛС ОС становится равной или превышает его балансовую стоимость, начисление амортизации по ОС приостанавливается. Если впоследствии ЛС этого же объекта становится опять меньше его балансовой стоимости, начисление амортизации по нему возобновляется (п. 30 ФСБУ 6/2020).

из этого следует, что все элементы амортизации требуется пересматривать. Стандартно это нужно делать раз в год, перед составлением отчетности. Но если имеются явные признаки того, что параметры, по которым определены текущие элементы амортизации, включая ЛС, изменились — пересматривать их нужно, не дожидаясь конца года.

Как же в 1С отразить ликвидационную стоимость и перейти на автоматический расчет амортизации по ФСБУ 6/2020?

В первую очередь нужно убедиться, что в вашей 1С уже есть нужный функционал. Сделать это можно в настройках учетной политики.

Там имеется переключатель: применять ФСБУ 6/2020 с 2021 года или с 2022.

После принятия решения о пересмотре элементов амортизации объекта ОС на соответствие условиям использования, нужно внести эти данные в программу. Допустим, было принято решение оставить линейный способ начисления амортизации, срок полезного использования и установить ликвидационную стоимость объекта.

Для внесения изменений в 1С предназначен документ Изменение элементов амортизации ОС (раньше назывался Изменение параметров амортизации ОС). Для перехода на ФСБУ 6/2020 с 01.01.2022 его нужно сформировать в конце 2021 года.

Табличную часть документа удобно заполнить с помощью кнопки «Подбор».

Каждая строка табличной части по объекту ОС содержит две подстроки: до изменения и после изменения.

Обе подстроки заполняются одинаково текущими элементами амортизации (способ амортизации, СПИ). Графа Ликвидационная стоимость будет пустой, так как ранее (до ФСБУ 6/2020) такого параметра амортизации не было.

Графы «после» подлежат ручной корректировке. В данном случае нам необходимо внести установленную для выбранного объекта ОС ликвидационную стоимость.

При проведении документ сделает записи в регистр сведений События ОС и в регистр сведений Параметры амортизации ОС (бухгалтерский учет), где в программе хранятся элементы амортизации основных средств.

В случае обязательного перехода на ФСБУ 6/2020 с 2022 года пересчет балансовой стоимости включен в регламентную операцию Закрытие месяца. Делать его вручную нет необходимости. Расчет по-новому пойдет автоматически.

Источник: marstel.ru

Учёт основных средств в 1С Бухгалтерия 8 – пошаговая инструкция

Рассмотрим пошаговую инструкцию по вводу в эксплуатацию основного средства в 1С 8.2 Бухгалтерия. Данная операция в 1С оформляется документом Принятие к учету ОС.

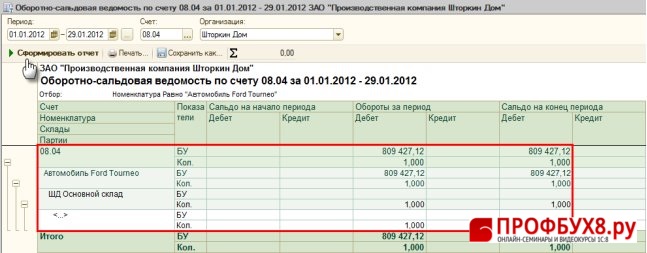

Просмотр стоимости основного средства

Просмотр сформированной стоимости ОС (Рис. 208):

- Первоначальная стоимость ОС определяется формированием оборотно-сальдовой ведомости по счету 08.04 «Приобретение объектов основных средств»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Строка Период– указываем период;

- Строка Счет– в примере – 08.04;

- Кнопка «Сформировать отчет».

Первоначальная стоимость внеоборотного актива Автомобиль Ford Tourneo Connect,сформированная по счету 08.04 «Приобретение объектов основных средств» составляет 809 427,12 руб.

Принятие к учету основного средства в 1С 8.2 и ввод в эксплуатацию

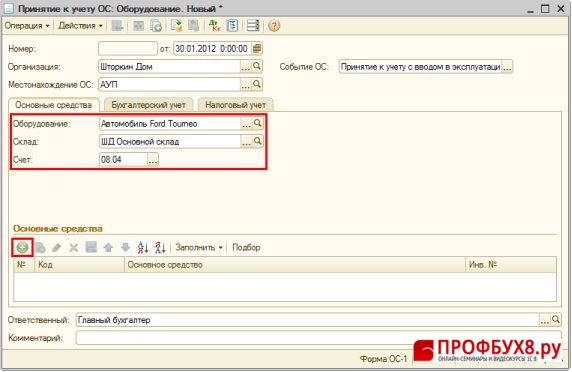

Создание документа– меню ОС – Принятие к учету ОС– кнопка «Добавить»– вид операции Оборудование.

Заполнение шапки (Рис. 209):

- Строка От– дату ввода в эксплуатацию ОС в 1С;

- Строка Подразделение– подразделение, в которое передается ОС в эксплуатацию;

- Строка Событие ОС– событие из справочника События с основными средствами;

Заполнение вкладки “Основные средства”

Заполнение закладки Основные средства:

- Строка Оборудование– из справочника Номенклатура(как правило группа «Оборудование») внеоборотный актив, который вводится в эксплуатацию;

- Строка Склади Счет– заполнятся по умолчанию, необходимо их проверить;

- Раздел Основные средства– основное средство с помощью кнопки «Добавить»;

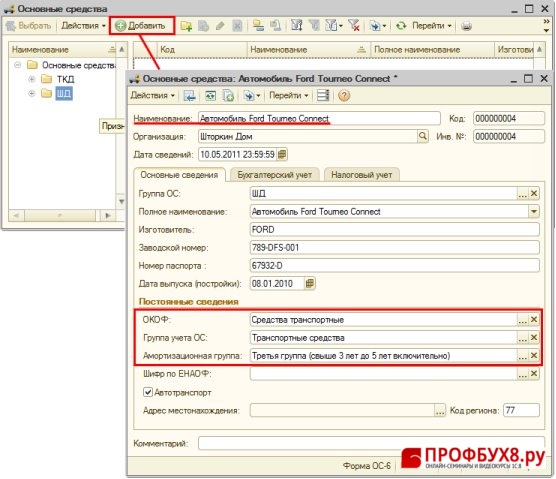

Создание нового основного средства в 1С 8.2

Создание основного средства в справочнике Основные средства(Рис. 210):

- Строка Наименование– наименование основного средства (далее – ОС) для удобного выбора и быстрого поиска его в списке;

- Закладка Основные сведения:

- Строка Полное наименование– наименование, которое будет использоваться в печатных бланках;

- Строки Изготовитель, Заводской номер, Номер паспорта, Дата выпуска (постройки)– ввести данные;

- Строка ОКОФ– вид классификации основных средств, для определения амортизационной группы;

- Строки Группа учета ОСи Амортизационная группа– из перечня группу учета и группу амортизации ОС;

- Если вводимое ОС является автотранспортом, то тогда поставьте галочку напротив строки Автотранспорт– в строках Адрес местонахожденияи Код региона– местонахождение автотранспорта.

|

Внимание |

| При заполнении информации об основном средстве в справочнике Основные средствазакладку Бухгалтерский и налоговый учетрекомендуется заполнять через документ Принятие к учету ОС, а не в справочнике. |

- Выбираем вновь созданное основное средство для подстановки в документ Принятие к учету ОС.

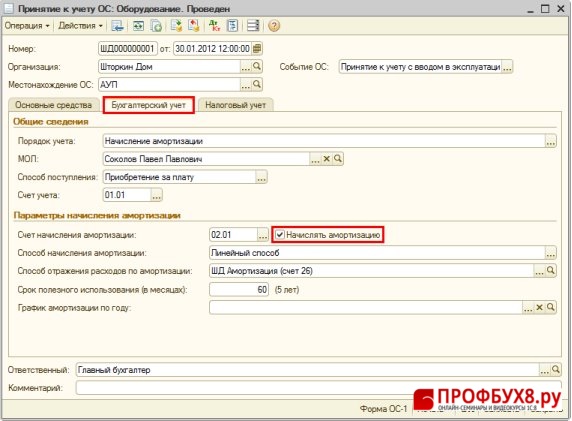

Заполнение данных по бухгалтерскому учету

Заполнение закладка Бухгалтерский учет:

- Строка Порядок учета– вариант дальнейшего учета ОС;

- Строка МОЛ– материально-ответственное лицо, которому передается в эксплуатацию ОС;

- Строка Способ поступления– способ поступления ОС в организацию;

- Строка Счет учета– счет, на котором будет учитываться ОС;

- Строка Начислять амортизацию– галочка, если амортизация должна начисляться;

- Строка Счет начисления амортизации– счет для амортизации;

- Строка Способ начисления амортизации– способ начисления амортизации;

- Строка Способ отражения расходов по амортизации– способ из справочника Способы отражения расходов(см. модуль «Способы отражения расходов»);

- Строка Срок полезного использования (в месяцах)– срок, который будет использоваться для исчисления амортизации по бухучету;

- Строка График амортизации по году– только лишь для организаций с сезонным характером производства.

Данные по налоговому учету

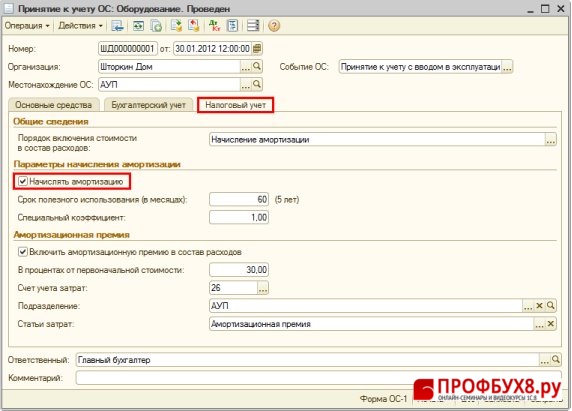

Заполнение закладки Налоговый учет(Рис. 212):

- Строка Порядок включения стоимости в состав расходов– порядок учета ОС в составе расходов по налоговому учету:

- Если необходимо, чтобы амортизация начислялась, то выбирается Начисление амортизации;

- Если необходимо, чтобы стоимость ОС была включена единовременно в расходы, то выбирается Включение в расходы при принятии к учету;

- Если необходимо, чтобы стоимость ОС вообще не включалась в расходы, то выбирается Стоимость не включается в расходы;

- Строка Начислять амортизацию– галочку, если амортизация должна начисляться;

- Строка Срок полезного использования (в месяцах)– срок, который будет использоваться для исчисления амортизации по налоговому учету;

- Строка Специальный коэффициент– коэффициент (может быть повышающий или понижающий), который применяется для начисления амортизации;

|

Внимание |

| В соответствии с п.9 ст. 258 НК РФ по налоговому учетув состав расходов единовременно можно включить амортизационную премиюпри вводе в эксплуатацию ОС в размере не более 10% от стоимости ОС (30% для ОС, относящихся к 3-7 амортизационным группам). Такой порядок должен быть закреплен в учетной политике. |

- Строка Включить амортизационную премию в состав расходов– галочку, если амортизационная премия будет применяться одновременно с вводом ОС в эксплуатацию;

- Строка В процентах от первоначальной стоимости– процент амортизационной премии;

- Строка Счет учета затрат– счет, на который будет отнесена премия, подберите к счету Субконто.

Проводки по принятие к учету ОС в 1С 8.2

В результате проведения документа, вся сумма внеоборотного актива, сформированная по дебету счета 08.04 «Приобретение объектов ОС» переносится в дебет счета 01.01 «Основные средства в организации».

Обратите внимание, что проводка по начислению амортизационной премии по налоговому учету производится по забалансовому счету КВ «Амортизационная премия».

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

- Амортизация основных средств в 1С 8.3

- Как в 1С 8.3 собрать основное средство из комплектующих

- Инвентаризация основных средств в 1С 8.3

- Поступление дополнительных расходов в 1С 8.3 Бухгалтерия

Источник: profbuh8.ru