Компьютерные программы и базы данных относятся к охраняемым результатам интеллектуальной деятельности (ст. 1225 ГК). Гражданским законодательством предусмотрен особый порядок их использования. Рассмотрим предоставление таких нематериальных активов с точки зрения бухгалтерского и налогового учета.

Порядок использования компьютерных программ

По лицензионному договору правообладатель предоставляет лицензиату право использования произведения в установленных договором пределах (п. 1 ст. 1286 ГК). Как правило, лицензионный договор заключают в письменной форме.

Также возможно предоставление права использования программы путем заключения так называемого договора присоединения, условия которого должны быть изложены на приобретаемом экземпляре либо на его упаковке (п. 3 ст. 1286 ГК). Если же программа создана под конкретный заказ, то обычно исключительное право на нее принадлежит заказчику (п. 1 ст.

1296 ГК).

Вместе с тем правообладатель может передать принадлежащее ему право на произведение в полном объеме по договору об отчуждении исключительного права (ст. 1285 ГК).

Как проверить здоровье и срок службы SSD HDD

Учтите, что под использованием произведения понимается не только его воспроизведение и запись на электронном носителе, но и перепродажа, прокат, а также любая модификация (переработка) данного продукта (п. 2 ст. 1270 ГК).

Тем не менее лицу, правомерно владеющему экземпляром компьютерной программы, не возбраняется без разрешения правообладателя и без выплаты дополнительного вознаграждения осуществлять следующие действия (п. 1 ст. 1280 ГК):

- вносить в программу изменения в целях ее функционирования на технических средствах пользователя или под управлением конкретных программ пользователя;

- осуществлять исправление явных ошибок;

- изготовлять копии программы для архивных целей.

Порядок признания расходов

Затраты, связанные с приобретением прав на использование программ для ЭВМ и баз данных, по договорам с правообладателем принимают в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией. Также сюда относятся затраты на приобретение исключительных прав на компьютерные программы стоимостью менее 10 000 рублей и обновление программ и баз данных (подп. 26 п. 1 ст. 264 НК).

При методе начисления расходы признают в том периоде, в котором они возникают исходя из условий сделок. Если же договор не содержит таких условий и связь между доходами и затратами не может быть четко определена, то расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК).

Финансисты в письме от 6 февраля 2006 г. № 03-03-04/1/92 объяснили, что если из условий договора на приобретение неисключительных прав нельзя определить срок использования компьютерной программы, то такие расходы надо признавать единовременно на дату начала использования произведения. Правда, позднее Минфин изменил свою точку зрения, сказав, что в этом случае налогоплательщик самостоятельно распределяет затраты, исходя из принципа равномерности признания расходов (письма Минфина 4 апреля 2007 г. № 03-03-06/2/61, от 21 февраля 2007 г. № 03-03-06/2/37, от 23 июня 2006 г. № 03-03-04/1/542). Аналогичный порядок чиновники предлагают применять и в отношении затрат на обновление программ (письмо Минфина от 18 апреля 2007 г. № 03-03-06/2/75). Заметим, что московские налоговики фразу «самостоятельно распределять расходы» трактуют и как возможность единовременного признания затрат на дату начала использования программного продукта (письмо УФНС по г. Москве от 22 августа 2007 г. № 20-12/079908).

Срок службы и здоровье SSD и HDD компьютера. Программа hard disk sentinel pro

Во избежание лишних претензий со стороны налоговых органов рекомендуем вам распределить затраты на компьютерную программу хотя бы на два месяца.

Пример

ООО «Магазин» приобрело программу для ЭВМ стоимостью 7200 руб. (без НДС). Договор с правообладателем на право использования данной программы заключен на 3 года.

В бухгалтерском учете ООО «Магазин» надо сделать следующие проводки:

Дебет 97 Кредит 60

— 7200 руб. — отражены затраты на право использования программы для ЭВМ в составе расходов будущих периодов;Дебет 60 Кредит 51

— 7200 руб. — произведена оплата за право использования программы для ЭВМ;Дебет 26 Кредит 97

— 200 руб. (7200 руб. : 36 мес.) — списаны расходы на право использования программы для ЭВМ (ежемесячно в течение 3 лет).В налоговом учете надо ежемесячно в течение 3 лет отражать следующие расходы:

— 200 руб. — прочие расходы (расходы на право использования программы для ЭВМ).

В свою очередь, расходы по подготовке программного обеспечения учитываются на дату начала использования налогоплательщиком данного продукта для осуществления своей деятельности (письмо Минфина от 7 марта 2006 г. № 03-03-04/1/188.)

Имейте в виду, что в случае отсутствия у налогоплательщика права на использование программного продукта (отсутствия договора, заключенного с правообладателем в любой из предусмотренных законодательством форм) расходы на его приобретение не учитываются в базе по налогу на прибыль (письмо Минфина от 9 августа 2005 г. № 03-03-04/1/156).

Лица, использующие упрощенную систему, также вправе уменьшить полученные доходы на расходы, понесенные при приобретении исключительных прав на программы для ЭВМ и баз данных, а также прав на их использование на основании лицензионного договора (подп. 2.1 п. 1 ст. 346.16 НК).

Возможно учесть и затраты, связанные с приобретением прав на использование программного продукта и баз данных (в т. ч. и затраты на их обновление) по договорам с правообладателем (подп. 19 п. 1 ст. 346.16 НК). Согласно разъяснениям Минфина от 12 апреля 2007 г. № 03-11-04/2/100, к указанным затратам можно отнести услуги, входящие в состав установки программы (регистрация, выезд специалиста и т. д.).

Кстати, для осуществления защиты авторских прав на программу не требуется ее официальная регистрация (п. 4 ст. 1259 ГК). Поэтому налогоплательщики вправе увеличить расходы на приобретение прав использования по лицензионному договору не зарегистрированной в федеральном органе программы для ЭВМ (письмо Минфина от 8 февраля 2008 г. № 03-11-04/2/30).

Когда компьютерная программа является нематериальным активом?

При рассмотрении этого вопроса следует различать правила отнесения объектов к нематериальным активам по бухгалтерскому и налоговому учетам.

Начнем с того, что в обоих случаях правообладатель должен иметь исключительное право на компьютерную программу (п. 3 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина от 27 декабря 2007 г. № 153н, п. 3 ст. 257 НК). Для удобства восприятия остальные признаки, которыми должен обладать программный продукт как нематериальный актив, мы свели в таблицу:

Таблица. Условия принятия программного продукта к учету в качестве нематериального актива

| Способность приносить организации экономические выгоды | |

| Наличие надлежаще оформленных исключительных прав | |

| Предназначен для использования свыше 12 месяцев | Использование свыше 12 месяцев |

| Не предполагается продажа в течение 12 месяцев | Стоимость не менее 10 000 руб. |

Кстати, здесь возникает интересная коллизия, ведь с 2008 года амортизируемым признается имущество с первоначальной стоимостью более 20 000 рублей (п. 1 ст. 256 НК). Но в то же время порядок включения в состав прочих расходов затрат, связанных с приобретением исключительных прав на компьютерные программы стоимостью менее 10 000 рублей и обновлением программ и баз данных, предусмотренный подпунктом 26 пункта 1 статьи 264 Налогового кодекса, остался без изменений (письмо Минфина от 13 ноября 2007 г. № 03-03-06/2/211). Именно поэтому чиновники посчитали, что если указанные затраты находятся в диапазоне от 10 000 до 20 000 рублей, то при наличии остальных обязательных условий они признаются объектом нематериального актива (письмо Минфина от 13 февраля 2008 г. № 03-03-06/1/91).

Применение льготы по НДС

С нового года освобождается от налогообложения реализация исключительных прав на программы для ЭВМ, а также прав на их использование на основании лицензионных договоров (подп. 26 п. 2 ст. 149 НК).

Чиновники считают, что данное новшество применяется и при передаче прав на использование вышеуказанных результатов интеллектуальной деятельности, осуществляемой лицензиатом на основании сублицензионного договора (письма Минфина от 16 января 2008 г. № 03-07-11/11, от 30 января 2008 г. № 03-07-07/06, от 25 декабря 2007 г. № 03-07-11/640). Дело в том, что к сублицензионному договору применимы те же правила Гражданского кодекса, что к лицензионному договору (п.

5 ст. 1238 ГК). Заметим, что и при применении освобождения от обложения НДС счета-фактуры также выставляются. При этом на них делается соответствующая надпись или ставится штамп «Без налога (НДС)» (п. 5 ст.

168 НК).

А теперь рассмотрим ситуации, не освобождаемые от НДС. Итак, подлежат налогообложению услуги по технической поддержке программ, осуществляемые дистрибутором, причем вне зависимости от способа поставки указанного продукта (письмо Минфина от 15 января 2008 г. № 03-07-08/07). Придется начислить НДС и при реализации на основании договоров купли-продажи материальных носителей, в которых выражены результаты интеллектуальной деятельности и услуги по обновлению информации, содержащейся в базах данных (письмо Минфина от 19 ноября 2007 г. № 03-07-08/338). Это правило относится и к операциям по продаже комплектов справочно-правовых систем, а также к оказанию информационных и сервисных услуг, связанных с их использованием (письмо Минфина от 29 декабря 2007 г. № 03-07-11/649).

Оказание услуг по договорам подряда, в рамках которых осуществляется поставка программного обеспечения и услуг, связанных с его использованием, также подпадает под НДС (письмо Минфина от 22 января 2008 г. № 03-07-11/23).

В своих комментариях финансисты вспомнили и про договор присоединения, сказав, что моментом его заключения является именно начало использования программы (базы данных). Поэтому операции по передаче прав на программы подлежат обложению НДС, если на момент реализации не заключался лицензионный договор в письменной форме (письма Минфина от 19 февраля 2008 г. № 03-07-11/68, от 29 декабря 2007 г. № 03-07-11/648).

Что же касается распространения прав на использование программного обеспечения с передачей этих прав от производителя через посредника конечному потребителю, то такие операции не облагаются налогом только при наличии лицензионных договоров (письмо Минфина от 21 февраля 2008 г. № 03-07-08/36). В то же время отметим, что посредник не вправе «передать» покупателю лицензионное соглашение на программу.

Ведь предоставлять права по лицензионному договору может только обладатель исключительного права на результат интеллектуальной деятельности (п. 1 ст. 1235 ГК). А по лицензионному договору предоставляется только право использования лицензиатом программы (п. 1 ст.

1236 ГК). Кроме того, если программа уже введена в гражданский оборот, то дальнейшее ее распространение допускается и без согласия правообладателя (ст. 1272 ГК). Поэтому здесь не может быть никакой речи о выдаче очередной лицензии перепродавцом. Так что в этом случае обложения НДС никак не избежать.

Тонкий момент заключается и в следующем. Как правило, пользователю передается материальный носитель с дистрибутивом (дискета или диск), то есть фактически речь идет исключительно о купле-продаже, а не о передаче прав. При этом, отдавая тот же экземпляр программы бесплатно, можно попасть на безвозмездную реализацию с соответствующими налоговыми последствиями. Получается, чтобы продавцу воспользоваться льготой по НДС, программный продукт должен быть скачан самим пользователем с соответствующего сайта.

Возможно, корень всех проблем заключается в том, что изначально Минфин предлагал освободить от налога только услуги по передаче патентов и лицензий. А в результате получилось, что в настоящее время в более выгодной ситуации оказались продавцы, применяющие упрощенную систему налогообложения.

Московские налоговики в письме УФНС от 4 января 2008 г. № 19-11/9666 объяснили, как быть, если оплата под предстоящую поставку объектов интеллектуальной собственности, а также передачу прав на использование данных объектов были осуществлены в 2007 году, а отгрузка — уже в 2008 году.

Как ни парадоксально это звучит, но чиновники решили, что налогоплательщики были вправе, заключая договоры в 2007 году (после опубликования закона от 19 июля 2007 № 195-ФЗ), предусмотреть будущую льготу и, соответственно, полученный аванс не облагать НДС (хотя пользоваться законом, не вступившим в действие, нельзя).

Поставщики же, которые ранее в договорах определили цену с учетом налога, при получении оплаты должны были уплатить его в бюджет. Данной категории налогоплательщиков необходимо иметь в виду следующее:

- если впоследствии в договор будут внесены изменения, согласно которым цена реализации будет уменьшена на сумму НДС, то налог, уплаченный при получении аванса и возвращенный покупателю, при реализации принимается к вычету;

- если покупатель согласится внести изменения в договор, согласно которым новая цена без НДС соответствует ранее установленной цене с налогом, то сумма НДС к вычету не принимается;

- если в договор не внесены изменения и цена указана с налогом, то при реализации данная сумма НДС подлежит перечислению в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса.

Покупка компьютерных программ у иностранцев

Теперь рассмотрим часто встречающийся вопрос о применении НДС в отношении операций, осуществляемых российской организацией по приобретению неисключительных прав на программное обеспечение у иностранной организации.

Итак, если покупатель осуществляет деятельность на территории Российской Федерации, то местом реализации услуг по передаче, предоставлению патентов, лицензий, авторских прав, а также местом оказания услуг по разработке программ и баз данных, их адаптации и модификации признается территория Российской Федерации (подп. 4 п. 1 ст. 148 НК). Поэтому местом реализации услуг по передаче неисключительных прав на программное обеспечение на основании лицензионного договора, оказываемых иностранной организацией, признается территория Российской Федерации. При этом, учитывая положения подпункта 26 пункта 2 статьи 149 Налогового кодекса, при приобретении таких прав российская организация обязанности налогового агента исполнять не должна и, соответственно, данные операции НДС не облагаются (письма Минфина от 28 февраля 2008 г. № 03-07-08/48, от 14 февраля 2008 г. № 03-07-08/32).

Московские чиновники в письме УФНС от 29 февраля 2008 г. № 19-11/19192 разъяснили, что документами, подтверждающими место реализации, являются контракт, а также иные бумаги, удостоверяющие факт выполнения работ (оказания услуг). Дальнейшая же реализация данного товара на основании договоров купли-продажи подлежит налогообложению НДС в общеустановленном порядке.

Подписка на новости

Подпишись и узнай о самых интересных новостях мира бизнеса

Источник: www.rusconsult.ru

Нормативный срок службы компьютера

Как перейти на ФСБУ 6/2020 с 2022 года: пошаговая инструкция

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

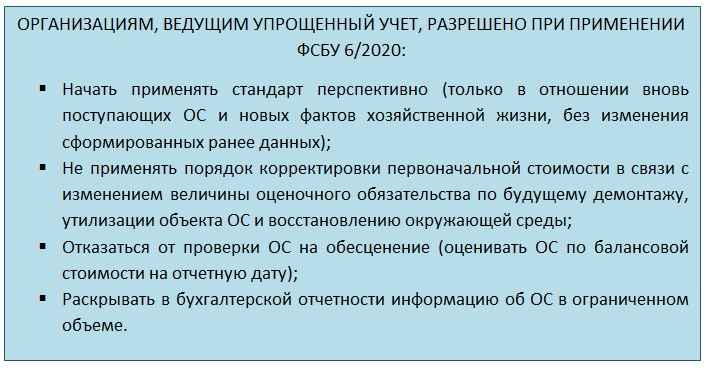

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Срок службы жесткого диска компьютера

Этот элемент является одним из самых слабых в плане живучести. Современные модели рассчитаны на работу от трех лет, хотя на практике они служат дольше. Замечено, что более старые модели были выносливее, а современные диски выходят из строя, не проработав даже 5 лет.

Поэтому средний срок службы современного накопителя HDD составляет 5 лет. Такой срок объясняется особенностью конструкции. Внутри диска находится шпиндель и прикрепленные к нему жесткие круглые пластины, вращающиеся на большой скорости. Также есть и головка диска – еще один подвижный элемент. Слишком много подвижных частей в этом комплектующем, которое боится тряски и вибраций.

Впрочем, современные SSD-накопители не имеют подвижных частей в своем составе, поэтому они обладают более длительным сроком службы. Однако и SSD-винчестеры не вечны. Там ячейки памяти имеют определенный ресурс и при записи/удалении информации портятся. Тем не менее при умеренной эксплуатации такого диска хватит в среднем на 8 лет.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

1500 249 руб.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166.

Подробнее читайте – отличие ремонта от модернизации.

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор.

Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Подводя итог изложенному, можно констатировать, что прямого ответа на вопрос: как учитывать флеш-карту, действующее законодательство в области бухгалтерского (бюджетного) учета не содержит. Минфин данный вопрос тоже не разъяснял. Анализ судебной практики и решений должностных лиц конкретных учреждений, закрепленных в их учетных политиках, противоречив (смотрите, например, в Постановление Восемнадцатого арбитражного апелляционного суда от 03.08.2011 г. № 18АП-6963/11, Решение АС Томской области от 17.04.2015 г. по делу № А67-7469/2014, Решение АС г. Москвы от 17.12.2014 г. по делу № А40-111746/2014, п. 39 Приказа Федерального агентства железнодорожного транспорта от 31.12.2014 г. № 532 «Об утверждении Учетной политики Федерального агентства железнодорожного транспорта»). Поэтому при принятии решения об учете флеш-карт в качестве основных средств или материальных запасов целесообразно придерживаться следующих правил.

Во-первых, принятое комиссией учреждения по поступлению и выбытию активов решение должно быть обоснованным. То есть оно должно содержать подтверждение сделанного вывода относительно срока полезного использования флеш-карт. Это могут быть письменные гарантии производителя или поставщика, документальное обоснование характера и интенсивности использования данных носителей, проведенный анализ сроков использования за прошлые периоды и прочее. Важно, чтобы проверяющие видели, что в учреждении велась работа по принятию решения.

Решение следует закрепить в учетной политике учреждения. Кроме того, должен быть организован единообразный учет поступающих в учреждение флеш-носителей. Иными словами, не должно возникать ситуаций, когда аналогичные флеш-карты учитываются и в составе основных средств, и в составе материальных запасов.

_______________________

* если иное не предусмотрено СГС «Основные средства», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Источник: fobosworld.ru

Приобретаем компьютерную программу

В современных условиях представить работу какой-либо организации без компьютера так же сложно, как и работу на самом компьютере без программного обеспечения. О способах приобретения организацией компьютерных программ, а также о том, как это отразится на бухгалтерском и налоговом учете, и пойдет речь в нашей статье.

Способы приобретения программы

При приобретении программы важно определиться: будет приобретатель обладать исключительным правом на нее или нет. Именно от этого зависит организация учета.

Статьей 10 Закона РФ от 23.09.1992 № 3523-1 «О правовой охране программ для электронно-вычислительных машин и баз данных» определено, что исключительное право автора или иного правообладателя на компьютерную программу позволяет воспроизводить, распространять, модифицировать и использовать ее любым иным способом. Как правило, изначально таким правом обладает разработчик.

Значит, если программа создана собственными силами организации для своих нужд, то ей и будут принадлежать исключительные права. Когда же программа покупается или ее разработка поручена сторонней фирме, о переходе исключительного права должно быть упомянуто в тексте договора. Если программа вносится в качестве вклада в уставный капитал или дарится, то нужно проверить, какими правами обладает владелец, и передает ли он их принимающей стороне. В случае, когда разработчик оставляет исключительные права на программу за собой, а покупатель или заказчик пользуется ее копией, они приобретают неисключительные права.