Ноутбук — крайне удобная вещь. Этот верный друг всегда с тобой: на работе, на отдыхе, в дороге. Если девайс куплен исключительно для личного пользования, то остается лишь подобрать ему красивую сумку. Ноутбук, приобретенный для нужд предпринимательства, заставит задуматься об амортизационной группе, коде ОКОФ и прочих приятных вещах. Вот и мы об этом задумались.

Амортизационная группа для ноутбука

Если приобретенный ноутбук обошелся вам в сто и более тысяч рублей, то в налоговом учете он принимается в состав основных средств. Разумно и в бухгалтерском отправить его туда же, если позволяет лимит стоимости, принятый на предприятии для учета объекта в составе ОС.

Неважно, где используется умное устройство: для контроля производственных процессов, в бухгалтерии или службе охраны — он подлежит амортизации, как и любое другое основное средство.

Для сведения: что такое амортизационные отчисления

Установив срок полезного использования для целей бухгалтерского учета, обратимся к Приказу Минфина от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы», чтобы найти подходящую компанию для нашего незаменимого помощника.

Срок службы и здоровье SSD и HDD компьютера. Программа hard disk sentinel pro

Во второй группе находим подходящую формулировку:

Срок полезного использования ОС, отнесенных ко второй амортизационной группе, определяется в промежутке свыше 2 лет, но не более 3. То есть в месяцах — от 25 до 36 включительно. Что ж, разумно. Ноутбуки, как и вся техника подобного рода, имеет обыкновение быстро устаревать морально. Хотя физический износ им, похоже, вообще не грозит.

Кто из нас не видел ноуты, безотказно «пашущие» уже лет 10, а то и больше, и не собирающиеся сдаваться. Да, они годятся уже не для любых задач, но работают!

Может пригодиться: нормы амортизации ОС

Код ОКОФ для ноутбука

ОКОФ — общероссийский классификатор основных фондов — утвержден Росстатом в 2014 году ( Приказ № 2018-ст ) и с тех пор исправно служит для стандартизации учета ОС, установления СПИ и начисления амортизации.

Для выбранной нами подгруппы «Машины офисные прочие» применен код ОКОФ 330.28.23.23. Но это не единственный вариант для офисной техники.

Вот еще походящая формулировка:

Какой код ОКОФ присвоить своим ноутбукам, предприятие решает самостоятельно. Но очевидно, что девайсы эти относятся ко второй амортизационной группе, значит, их СПИ не превысит 36 месяцев.

Эксперты КонсультантПлюс разобрали, как учитывать ОС в налоговом учете. Используйте эти инструкции бесплатно.

ОКОФ для другой офисной техники

Раз уж речь зашла о ноутбуках, поговорим и о прочей офисной технике.

Как проверить здоровье и срок службы SSD HDD

Начнем с мозгового центра предприятия — сервера. Слово «сервер» (server) применительно к компьютерной технике переводят как «обслуживающее устройство». По сути, это тот же компьютер, только намного более мощный, поскольку предназначен для обработки и хранения солидных массивов данных.

Сервер при желании или необходимости собирается из отдельных блоков, частей, деталей. Это удобно, поскольку комплектующие для будущего устройства подбираются, исходя из потребностей заказчика. Порой и сэкономить получается.

Учет комплектующих, приобретенных с целью создания нового объекта основных средств, осуществляется на счете 08 «Вложения во внеоборотные активы». Только после соединения отдельных узлов в единое целое, способное к самостоятельной работе, переводим вновь созданное устройство в состав ОС, присваиваем ОКОФ, определяем срок полезного использования и учитываем в составе второй амортизационной группы.

Под термином «компьютер» понимается связка системного блока и монитора, поскольку не подключенные друг к другу эти устройства никакой функциональности не имеют.

Таким образом, присваивать код ОКОФ есть смысл именно компьютеру — полноценному рабочему месту. Амортизационная группа для него та же — вторая.

- Дорофеева Ирина

2023-04-12 08:48:25

Срок полезного использования ОС можно прописать в учетной политике (по группам), а можно устанавливать каждый раз при вводе в эксплуатацию очередного объекта. Второй способ позволяет более оперативно реагировать на изменения в финансовом положении предприятия.

Источник: ppt.ru

Срок Амортизации Компьютера 2023

[box type=»info» border=»full» icon=»none»]Пример. В январе предприятие пробрело 2 насоса стоимостью 100 тыс. р., а в феврале – ещё один насос такой же стоимости. Согласно Классификации, насосы относятся к первой группе основных средств (норма амортизации – 14,3 %). Далее получаем следующее:

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Учет основных средств в 2023 году: стоимость, амортизация

В январе 2023 ООО «Гамма» купила компьютер стоимостью 90 000 руб. (без НДС) и ввела его в эксплуатацию. Согласно Классификации основных средств, компьютеры нужно относить к группе со сроком использования от двух до трех лет. Компания установила, что амортизировать будут в течение 25 месяцев, линейным способом.

- В бухгалтерском учете:

- если стоимость актива меньше 40 000 руб., то компания может сама решить, как его учитывать в Бухучете. Их можно принять в состав материально-производственных запасов или учитывать в качестве основных средств. Выбранный способ нужно зафиксировать в учетной политике.

- если объект стоит дороже 40 000 руб., его стоимость нельзя списать в расходы одной суммой. Такое имущество принимаются к учету в качестве основных средств (п.5 ПБУ 6/01 «Учет основных средств»),

Требования к амортизационным группам

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2023 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Расчет амортизации по формулам

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Рекомендуем прочесть: Льготы По Жкх Инвалидам 2 Группы В 2023 Году В Ростовской Области

Срок Амортизации Компьютера 2023

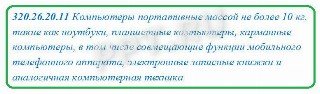

320.26.2 — Компьютеры и периферийное оборудование Классификатор: ОКОФ ОК 013-2023 Код: 320.26.2 Наименование: Компьютеры и периферийное оборудование Дочерних элементов: 4 Амортизационных групп: 0 Прямых переходных ключей: 17 Подгруппировки Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

Copyright: фотобанк Лори Амортизационные группы по ОС с начала 2023 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам . В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Как рассчитать амортизацию основных средств

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

- метод уменьшаемого остатка — данный метод подразумевает исчисление амортизации, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм амортизации в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. В таком случае при максимальной загруженности объекта сумма отчислений амортизации будет наиболее большой, а в месяцы простоя (остановки производства) может снижаться до нуля.

- части первоначальной стоимости имущества, однако есть исключения: к объектам основных средств, полученным безвозмездно, нельзя применить амортизационную премию;

- части расходов на достройку, дооборудование, реконструкцию, техническое перевооружение, модернизацию либо частичную ликвидацию объекта.

Сроки полезного использования основных средств организации

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

К какой амортизационной группе относится коммутатор в 2023 году

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы. Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Амортизационная группа компьютера

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2023.

Рекомендуем прочесть: Исполнилолсь 60 Лет Но В Связи С Новым Законом Продолжаю Работать Еще 6 Месяцев Являюсь Ветераном Труда Должны Ли На Работе Не Вычитать Подоходный Налог

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Применение амортизационных групп основных средств по ОКОФ в 2023 году

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации. Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2023). Исходя из срока рассчитывают норму амортизации. В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2023 год.

Классификатор основных средств по амортизационным группам 2023 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам. Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта. Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

К какой амортизационной группе отнести ноутбук

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет. Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000). И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно. К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2023 году

Амортизация основных средств это поэтапное включение стоимости объекта, находящегося в этой категории имущества, на изготовляемый продукт, оказываемые услуги, производимые работы. С применением данного метода цена ОС переносится частями в конечный продукт.

По правилам он устанавливается каждым субъектом самостоятельно в момент начала использования средства. Во время этого обязательно необходимо учитывать классификатор ОС. Период может впоследствии изменяться, так как предприятие может улучшать и модернизировать объект. Но новый период должен быть определен в пределах существующей амортизационной группы.

Источник: yrokurista.ru

Срок службы системного блока компьютера

Понятие срока службы весьма многогранно и узко-специфично. Для амортизации – бухгалтерии одно. В рекламе другое. В характеристиках от производителя третье. Комплектующие, могут иметь срок намного меньший или больший.

Это Средний срок службы !

1. Использованы статистические данные различных источников с открытым доступом к информации.

2. В зависимости от источников, статистические данные могут иметь существенный разброс.

3. Срок службы устройств зависит от многих условий: фирмы-производителя, качества изготовления, комплектующих, условий эксплуатации, технического обслуживания… .

4. Указан именно средний срок службы устройств, максимальный срок службы конкретных устройств может значительно превышать средний, а минимальный – может быть намного меньше.

5. Средний срок службы «усредненного» электронного устройства составляет в среднем 3 – 5 лет.

6. Гарантийный срок службы производителя электронного устройства в 2 – 3 раза меньше среднего срока службы, а гарантийный срок службы продавца в 3 – 5 раз меньше среднего срока службы.

По статистике, средний срок службы их комплектующих составляет:

• персональный компьютер – 5 лет;

• процессор – 5 лет;

• материнская плата – 4 – 5 лет;

• жесткий диск – 5 – 7 лет (в среднем до 600000 циклов старт/стоп);

• модуль оперативной памяти – 5 лет;

• DVD-привод – 3 – 5 лет;

• компакт-диск – 2 – 3 года;

• флоппи-дисковод – 3 – 5 лет;

• блок питания – 4 – 7 лет;

• видеокарта – 3 – 5 лет;

• звуковая карта – 4 – 6 лет;

• ЭЛТ-монитор – 5 – 7 лет;

• ЖК-монитор – 4 – 5 лет;

• мышь – 2 – 3 года;

• клавиатура – 3 года;

• ноутбук – 6 – 7 лет;

• аккумулятор ноутбука – 2 – 3 года;

• модем – 4 – 6 лет;

• струйный принтер – 3 – 5 лет;

• лазерный принтер – 5 лет;

• многофункциональное устройство (МФУ) – 5 лет;

• копировальный аппарат – 5 – 7 лет;

• картридж лазерного принтера (без повторной заправки) – 2500 страниц (выдерживает в среднем 3 – 5 заправок);

• фотобарабан лазерного принтера – 8000 страниц;

• картридж струйного принтера (без повторной заправки) – 450 черно-белых страниц и 70 – 150 цветных (выдерживает в среднем 3 – 5 заправок);

• источник бесперебойного питания (UPS) – 3 – 5 лет;

• аккумулятор UPS – 2–3 года;

• аккумулятор CMOS-памяти ПК – 3 – 5 лет;

• флешка – 2 – 3 года (в среднем до 500000 циклов стирания/записи);

• цифровая видеокамера – 5 – 7 лет;

• цифровая фотокамера – 4 – 6 лет;

• мобильный телефон – 3 года;

• аккумулятор мобильного телефона – 1 – 2 года.

Срок службы компьютерной техники.

| Обсуждение |

| От: Алексей Рогов E-mail: 27ad76ffb7 11.04.2019 15:49:57 |

Всю компьютерную технику стоит менять быстро, иначе получите старый парк вычислительной техники и большие затраты на ее замену.

По-моему данные занижены, и даже прилично. У меня комп работает практически целый день уже на протяжении 10 лет. К этому сроку сдох только БП..и то потому что его вообще за это время не продували и не чистили. Все остальные комплектующие, думаю, еще столько же прослужат. Все дело в том, что какой бы техника не была, ее обязательно нужно вовремя обслуживать и будет вам счастие))

Процессор может жить вечно, лет 15-20 точно.

Материнская плата – до тех пор, пока не прийдут в негодность установленные на ней конденсаторы, так что срок службы нужно смотреть в документации к материнке, на практике же 10-15 лет.

Видеокарта может полететь через 5-10 лет, а может прожить и дольше, зависит от качества системы охлаждения и времени работы под экстремальными нагрузками, кто часто играет или майнит у того летит чаще.

Механические компоненты, такие как жесткий диск и куллеры имеют ограниченный срок службы, порядка 10-15 лет.

SSD – 5-10 лет, зависит от количества перезаписей.

ЖК-монитор – 10-15 лет, потом начнут выцветать пикселы.

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01 ):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Казенным учреждением принято решение по учету компьютерной техники: системные блоки и мониторы учитывать раздельно в связи с тем, что монитор и системный блок легко разъединяются, мониторы можно переставлять между разными компьютерами, также они имеют разный срок полезного использования. При приобретении компьютеров учет системного блока и монитора ведется как учет самостоятельных основных средств. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Как правильно и правомерно отразить в учетной политике данную ситуацию, так как у монитора и у системного блока один код ОКОФ и одна амортизационная группа, хотя по факту мониторы служат дольше? Если их учитывать отдельно, то какие будут коды ОКОФ у монитора и системного блока?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции). Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение.

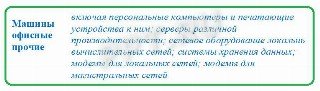

2. В связи с отсутствием в ОКОФ ОК 013-2014 (СНС 2008) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Обоснование вывода:

1. Отнесение имущества в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 7, 8 СГС «Основные средства», п.п. 38, 39 Инструкции N 157н.

Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев, а вот стоимость объекта имущества, при отнесении его к основным средствам или материальным запасам значения не имеет. При этом согласно п. 10 СГС «Основные средства» объект должен быть предназначен для выполнения определенных самостоятельных функций. Кроме того, в соответствии с положениями СГС «Основные средства» объекты нефинансовых активов не могут быть отнесены к основным средствам в том случае, если они должны учитываться в составе материальных запасов в соответствии с требованиями п. 99 Инструкции N 157н (смотрите также раздел 3 «Методических рекомендаций, доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237). Важным новшеством является то, что теперь в составе объектов основных средств может быть учтена материальная ценность при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала и первоначальную стоимость материальной ценности, как объекта бухгалтерского учета, можно надежно оценить (п. 8 СГС «Основные средства»).

Вместе с тем согласно положениям абзаца 5 п. 10 СГС «Основные средства» единицей учета основных средств может признаваться часть объекта имущества, если:

– в отношении данной части самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

– это часть имущества, имеющая отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

– стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества.

При этом такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества.

Здесь необходимо отметить, что учет мониторов и системных блоков в качестве отдельных инвентарных объектов всегда был темой для споров и дискуссий. Причем специалисты финансового ведомства на протяжении достаточно длительного времени ранее давали разъяснения о необходимости их учета совместно в качестве единых инвентарных объектов. Такие рекомендации давались и для организаций некоммерческого сектора (смотрите, в частности, письма Департамента налоговой и таможенно-тарифной политики Минфина России от 29.10.2004 N 03-03-01-04/1/89, от 02.06.2010 N 03-03-06/2/110). При этом суды, рассматривая подобные споры, ранее вставали как на сторону учреждений (к примеру, постановление Восьмого арбитражного апелляционного суда от 07.12.2011 N 08АП-8357/11), так и на сторону контролирующих органов (например, постановление ФАС Восточно-Сибирского округа от 19.03.2012 N Ф02-601/12 по делу N А74-919/2011).

Недавняя судебная практика (к примеру, постановление АС Волго-Вятского округа от 26.12.2017 N Ф01-6014/17 по делу N А29-1287/2017), поддержанная Верховным Судом РФ (определение Верховного Суда РФ от 26.04.2018 N 301-КГ18-3857), свидетельствует о возможном учете мониторов и системных блоков как в качестве отдельных основных средств, так и в качестве единых инвентарных объектов. Исходя из анализа нормативных актов, суд приходит к выводу, что каждый из спорных объектов (системных блоков и мониторов), эксплуатирующихся учреждением в составе рабочих мест, не теряет своего функционального назначения вне комплекса: они пригодны для монтажа в различной комплектации и легко заменяемые; не придут в негодность при отсоединении от комплекса и могут быть использованы в составе другого комплекса; монитор и системный блок не являются единым целым, не смонтированы на одном фундаменте и не имеют общего управления; замена и перемещение системных блоков и мониторов возможны без какого-либо ущерба их назначению и могут производиться исходя из определяемой целесообразности при осуществлении производственной деятельности. Соответственно, системные блоки и мониторы могут быть учтены не только исключительно в качестве единого объекта основных средств – персонального компьютера, но и в качестве самостоятельных основных средств как отдельные конструктивно обособленные предметы, предназначенные для выполнения определенных самостоятельных функций.

Таким образом, нормативные акты в области бюджетного учета не обязывают учитывать мониторы и системные блоки исключительно в составе формируемого ими персонального компьютера. Учет системных блоков и мониторов в качестве отдельных основных средств возможен и должен определяться решением профильной комиссии учреждения.

Единые нормы и критерии для принятия профильной комиссией соответствующих решений, в целях устранения возможных сомнений, следует установить учетной политикой учреждения. Так, например, если учреждением будут приобретаться комплектующие для их сбора в один компьютер, то в этом случае целесообразно будет учитывать их как единый инвентарный объект. Если же специфика использования составных частей компьютера и технические характеристики предполагают их раздельный учет, то действующее законодательство не ограничивает учреждение в этом праве. При этом любое решение профильной комиссии должно быть обосновано и аргументировано, подход к учету основных средств, которые используются одинаково, единообразным.

2. Отметим, что в Общероссийском классификаторе ОК 013-2014 (СНС 2008), принятом и введенном в действие приказом Росстандарта от 12.12.2014 N 2018-ст (далее – ОКОФ ОК 013-2014 (СНС 2008)), отдельных кодов для системных блоков и мониторов нет. Поэтому, если казенным учреждением будет принято решение об учете данных материальных ценностей как отдельных объектов основных средств, то для определения кодов ОКОФ необходимо обратиться к прямому и обратному переходным ключам между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 21.04.2016 N 458.

Рабочие станции (персональные компьютеры) в соответствии со старым ОКОФ относились к группе «Техника электронно-вычислительная» (код 14 3020000). Положения ОК 013-94 позволяли выделять в качестве отдельных объектов основных фондов составляющие части компьютеров, в частности:

– монитор можно было отнести к коду 14 3020350 (устройства отображения информации);

– системный блок можно было отнести к коду 14 3020260 (процессоры, устройства операционные).

Однако в прямом и обратном переходных ключах указано, что процессоры, устройства операционные (код 14 3020260) больше не являются основными фондами для ОКОФ ОК 013-2014 (СНС 2008), а устройства отображения информации (код 14 3020350) в ОКОФ ОК 013-2014 (СНС 2008) относятся к подгруппе «Компьютеры, периферийное оборудование» (код 320.26.2). Вместе с тем ОКОФ не регулирует порядок отнесения объектов в состав основных средств, поэтому руководствоваться его положениями при отнесении имущества к основным средствам будет неверным решением.

Если профильной комиссией будет принято решение об учете мониторов и системных блоков отдельно, то в прямом и обратном переходных ключах указано, что технике электронно-вычислительной (код 14 3020000) в ОКОФ ОК 013-2014 (СНС 2008) сопоставляется код 330.28.23.23 «Машины офисные прочие». Поэтому в связи с отсутствием в новом ОКОФ кода для системных блоков данные материальные ценности можно отнести на код 330.28.23.23. Согласно переходным ключам для мониторов предлагается код 320.26.2 «Компьютеры, периферийное оборудование», но он является группировочным. Более детализированным кодом, близким по смысловому значению к мониторам, может быть код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)». Тот или иной выбор кода казенному учреждению следует закрепить в рамках формирования учетной политики.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

28 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: digitalgenie.ru