Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Оценочные обязательства по отпускам в 1С 8.3 ЗУП 3.1

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

Поможем настроить вывод данных о среднем заработке для расчета резерва по оценочным обязательствам. Оставьте заявку.

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

Инвентаризация оценочных обязательств и резервов по отпускам в 1С ЗУП 3.1

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

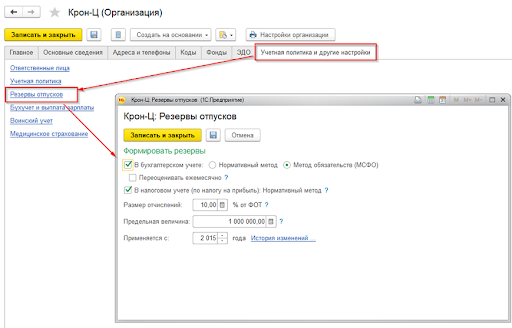

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Настройка резервов отпусков в 1С ЗУП

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

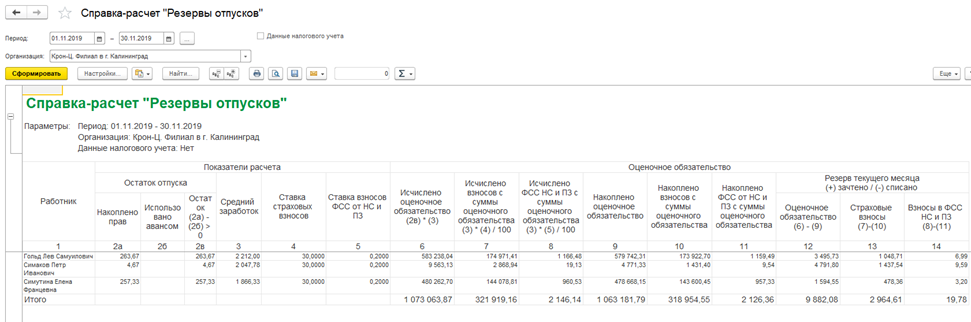

В примере приведены данные по расчетам за август 2019 года.

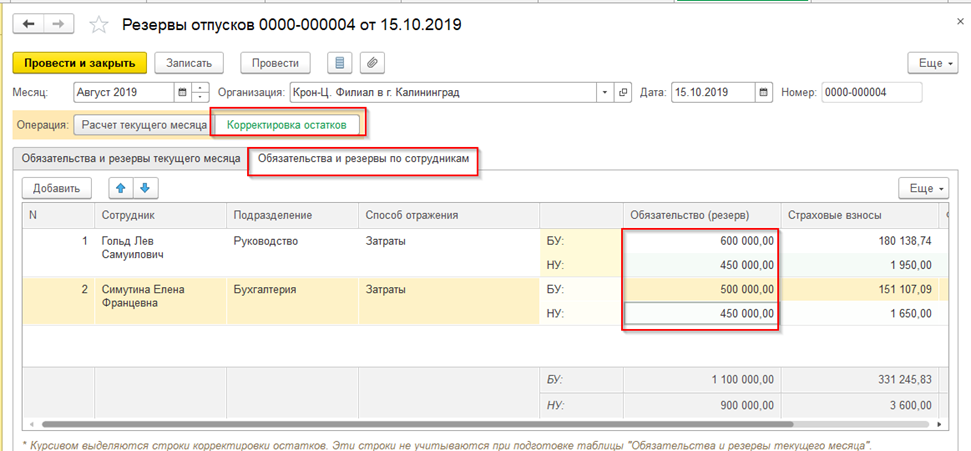

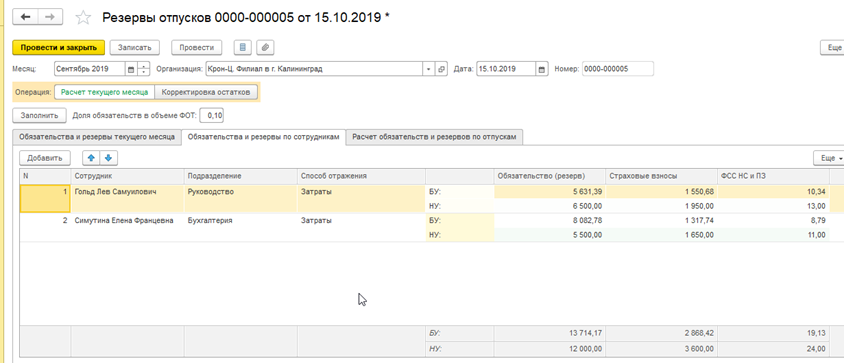

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

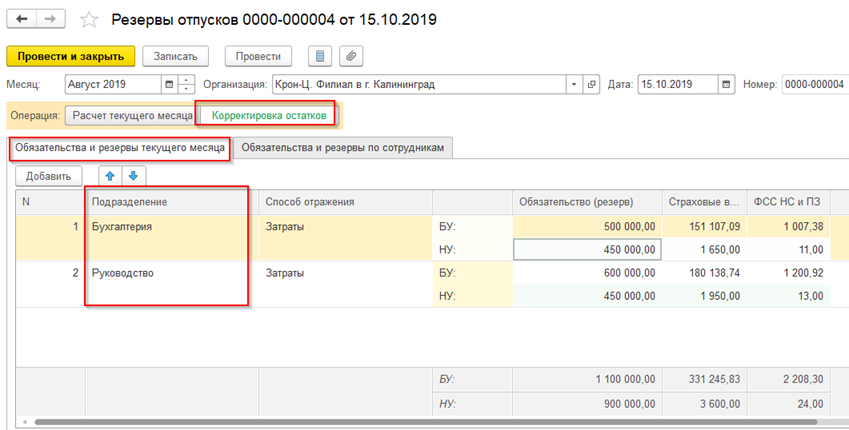

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

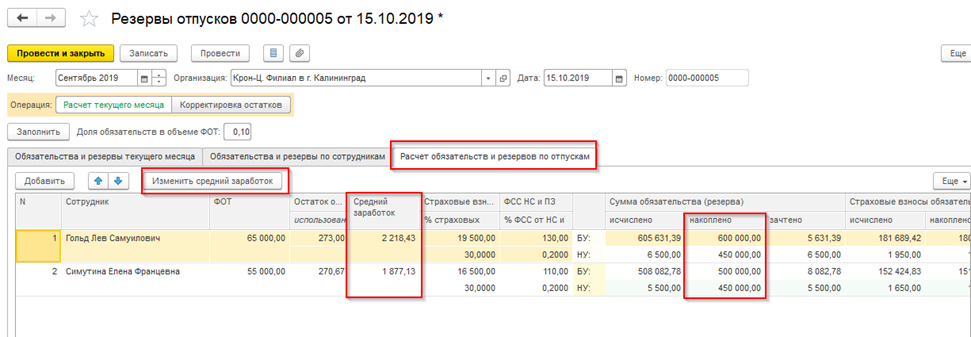

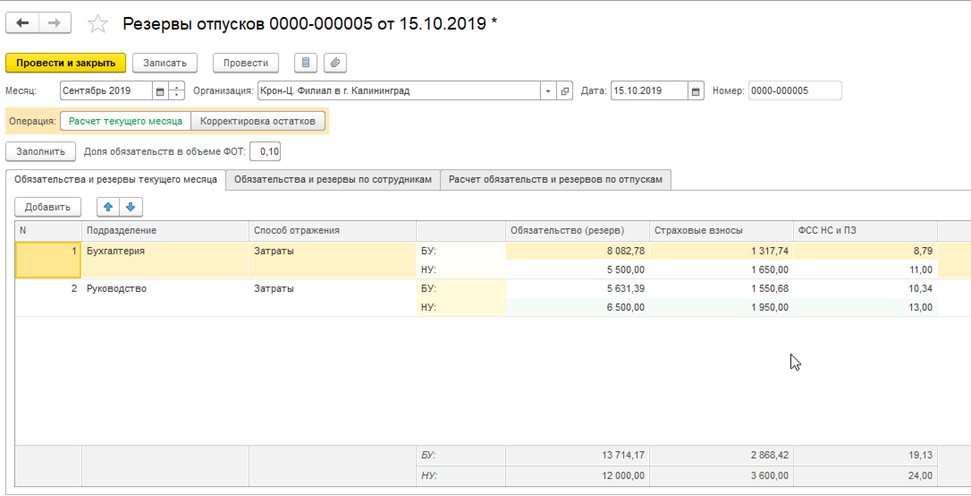

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

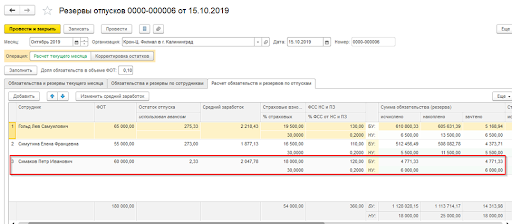

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре.

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

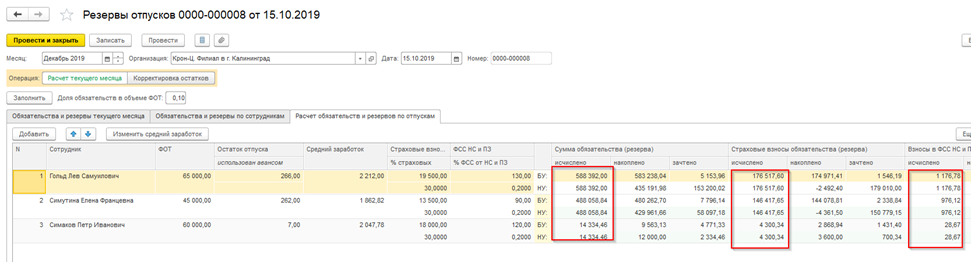

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью.

Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Компенсация резервов отпусков в 1С ЗУП

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

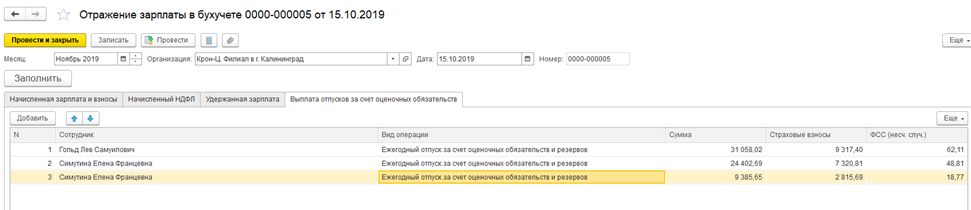

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

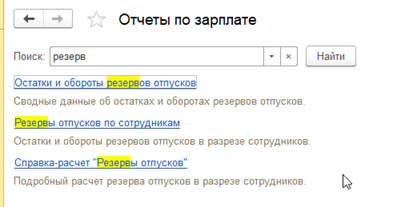

Отчеты по отпускным резервам

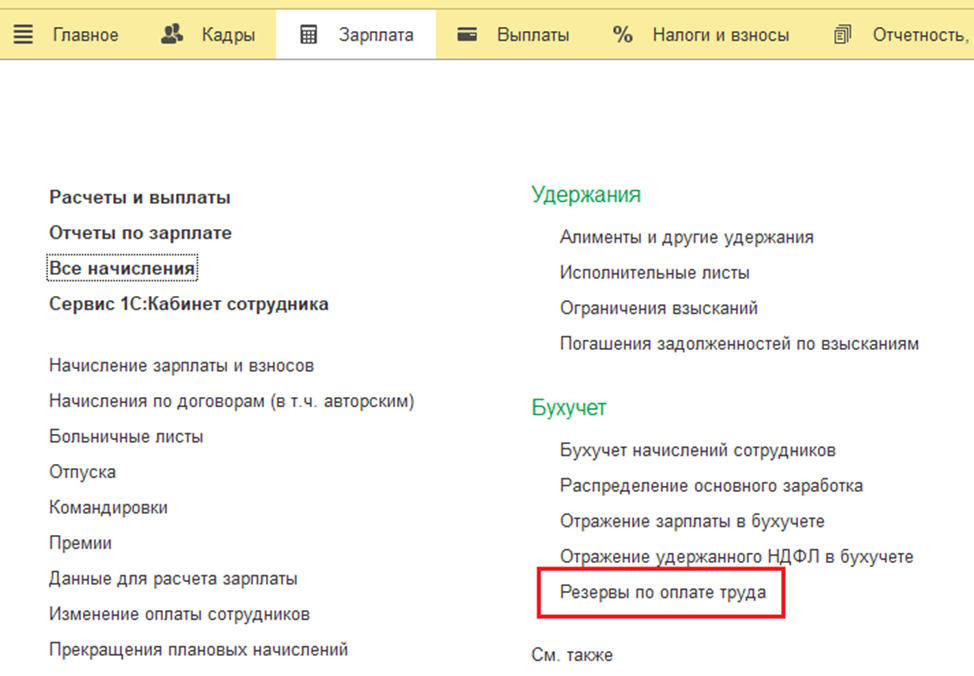

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

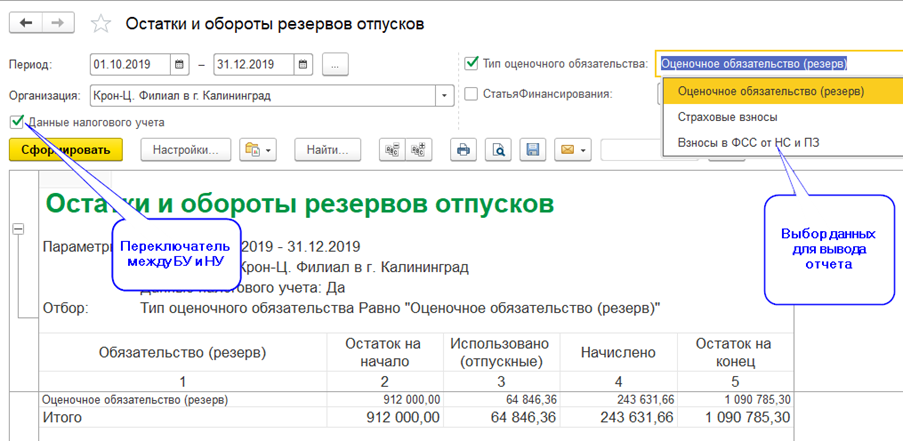

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

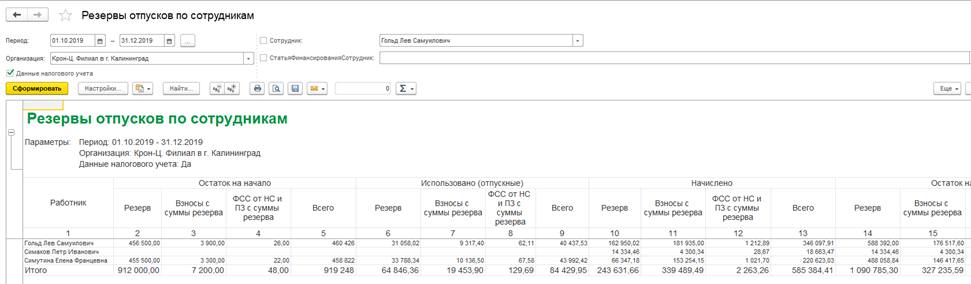

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Отражение в бухгалтерском учете отпусков за счет резервов

В новой версии программы «1С:Зарплата и управление персоналом 3» добавлена функциональности и возможности для формирования резерва и учета оценочных обязательств, работа с резервами отпусков.

Для последующего учета и формирования проводок в бухгалтерском учете в документ Отражение зарплаты в бухгалтерском учете программы «1С:Бухгалтерия 3.0» и «1С:Зарплата и управление персоналом 3» для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

Данные операции при создании документа «Отражение зарплаты в бухгалтерском учете» могут устанавливаться автоматически, а так же их можно менять в случае необходимости. В зависимости от выбранной операции формируются различные бухгалтерские проводки.

Вопрос списания отпуска за счет резервов

Главный и наиболее частый вопрос у пользователей — какие именно проводки начисления отпуска формируются в зависимости от выбранного типа операции.

Рассмотрим на конкретном примере формирования проводок отражения отпуска в бухгалтерском учете отличия между видами операций Ежегодный отпуск за счет оценочных обязательств, Ежегодный отпуск за счет оценочных обязательств и резервов и Ежегодный отпуск за счет резервов.

В качестве общих входных данных принимаем, что в качестве счета затрат способа отражения зарплаты в бухгалтерском учета выбран счет 20.01, а сумма отпускных составляет 2113.25 руб.

Далее все изображения кликабельны — при нажатии открывается в полном масштабе.

Ежегодный отпуск за счет оценочных обязательств

При выбранном виде операции формируется проводка по бухгалтерскому учету счета 96.01.1 и по налоговому учету счета затрат, который указан в способе отражения зарплаты в регламентированном учете.

Точно так же распределяются и проводки по страховым взносам в бухгалтерском и налоговом учетах.

Ежегодный отпуск за счет оценочных обязательств и резервов

Если выбран такой вид операции, распределения проводок между бухгалтерским и налоговым учетом не происходит — все затраты идут за счет Дт96.01 и Дт96.01.2 для страховых взносов.

Ежегодный отпуск за счет резервов

Данная операция практически аналогична Ежегодный отпуск за счет оценочных обязательств с той разницей, что проводка по Дт96 формируется в налоговом учете, а по счету затрат, который указан в способе отражения зарплаты, отражения выполняется в бухгалтерском учете как для суммы отпускных, так и для суммы налогов.

Компенсация ежегодного отпуска за счет оценочных обязательств

В списке операций так же присутствует указанная операция. Структура формируемых проводок аналогична операции Ежегодный отпуск за счет оценочных обязательств

Источник: www.audit-it.ru

Новый механизм расчета резервов на отпуска и вознаграждения по итогам года в «1С:ЗУП»

Оценочные обязательства – формируются в бухгалтерском учете.

Резервы по отпускам – формируются в налоговом учете по желанию организации.

Методика формирования резервов:

В бухгалтерском учете:

· Можно разрабатывать свою, обычно нормативный – процент от базы;

В налоговом учете:

Переход на новый механизм учета резервов

Для того чтобы начать вести учет по резерву необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) проставить флаг «Использовать резерв по оплате труда».

Далее в карточке организации (раздел Настройка – Реквизиты организации/Организации) появится ссылка «Резерв по оплате труда»

Обязательно необходимо перейти по данной ссылке и проверить все настройки, при необходимости их откорректировать.

Поле «Резерв» передает в бухгалтерскую программу, как субконто 96 счета. Резерв для отпусков – предопределенный (создавать его каждый год не надо). Для премий – необходимо создавать вид премии каждый год.

В графе «Вид резерва» мы выбираем какой резерв у нас будет начисляться, к примеру резерв на отпуск или на годовую премию.

В графе «Расчетный год» необходимо выбирать год, с которого действует настройка резерва. Ранее, можно было проставить дату, с которого применяется настройка по резерву и будет действовать она бессрочно. Сейчас же резерв надо создавать на каждый год.

В табличной части необходимо проставить настройку как для бухгалтерского, так и для налогового учета. Для бухгалтерского учета мы можем выбирать следующие методы начисления:

Для налогового учета можно выбирать налоговый учет. Но если для бухгалтерского учета мы выбираем метод МСФО, то он нам будет доступен и в налоговом учете.

В налоговом учете мы можем проставить настройку по ограничению начисления предельной суммой, если в бухгалтерском учете выбран нормативный способ учета. Обратим внимание, что предельная сумма исчислений указывается только для налогового учета с 2023 года.

Получается, что если наш резерв дойдет до предельной суммы в налоговом учете, то исчисления прекратятся. В то же время бухгалтерский учет будет начисляться дальше, потому что для него нет предельной величины.

После всех настроек в разделе «Зарплата» появится документ «Резерв по оплате труда»

Резервы по отпускам переносятся автоматически. В учете используются прежние регистры по учету резервов – «Оценочные обязательства» и «Оценочные обязательства по сотрудникам».

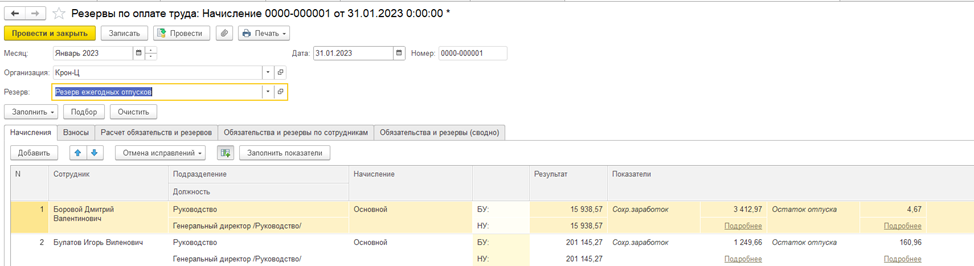

В журнале «Резервы по оплате труда» мы можем создавать следующие документы: начисление, инвентаризация, списание, корректировка.

Порядок проведения документов прежний:

1. Начисление зарплаты и взносов;

2. Отражение зарплаты в бухучете;

3. Резерв по оплате труда (начисление).

В новом документе по резервам на оплату труда надо выбирать вид резерва, который задавался в настройках организации, если в настройках или в начислении резерва мы проставим не верный год, то резерв мы выбрать не сможем.

Видоизменились вкладки в самом документе:

— Первая вкладка: Начисления.

Происходит начисление по видам отпусков как в бухгалтерском, так и в налоговом учете. Подробную расшифровку результата можно просмотреть, если будет включена настройка «Показать подробности расчета».

— Вторая вкладка: Взносы.

Отдельно рассчитываются взносы, их расчет мы можем тоже посмотреть подробно, когда включим настройку «Показать подробности расчета».

— Третья вкладка: Расчет обязательства и резервов.

Переносятся данные из предыдущих закладок и в этой вкладке мы уже видим сам расчет резерва.

Методы расчета резерва. Нормативный метод

Расчет выполняется по формулам:

· Резерв на отпуск = Расчетная база + процент отчислений;

· Резерв по взносам = Сумма взносов с расчетной базы × процент отчислений.

В расчетную базу включаются все начисления, учитываемые при расчете среднего заработка (этот показатель не редактируется).

На закладке «Расчет обязательств и резервов»:

— Сумма «Исчислено» – это сумма с закладок «Начисления» и «Взносы»;

— Сумма «Зачтено» (сумма резерва к начислению) – сумма всегда равна колонке «Исчислено».

Накопленная сумма резерва не влияет на расчет.

Метод расчета резерва. Метод МСФО

Сумма резерва = Сохраняемый заработок × Остаток отпуска

В новой настройке резерва можно редактировать формулу расчета резерва.

Изначально формула соответствует стандартной, но при необходимости пользователь может отредактировать ее.

На закладке «Начисления» и «Взносы» производится расчет по каждому сотруднику и виду начисления.

Выводятся показатели для расчета (средний заработок и остаток отпуска).

На закладке «Расчет обязательств и резервов»:

· исчислено = сумма с закладок «Начисления» и «Взносы»;

· накоплено = сумма резерва, накопленная до текущего месяца;

зачтено (сумма резерва к начислению) = Исчислено – Накоплено.

В старом механизме была возможность не начислять отрицательные суммы (сброшен флажок «Переоценивать ежемесячно» в настройках резервов) – в новом механизме если в поле «Зачтено» получилась отрицательная сумма, она всегда будет учтена в проводках.

Резервы в программе начисляются ежемесячно. Варианты начисления резервов за другие периоды (например, за квартал или год) не реализованы.

Проводки по резервам

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

· По положительным суммам (доначислениям):

Дт счета затрат – Кт счета 96

· По отрицательным суммам (списаниям):

Дт счета 96 – Кт счета 91.01

Использование резервов

1. Регистрация документа списания: отпуск или увольнение;

2. Формирование документа «Отражение зарплаты в бухучете».

Проводки в бухгалтерской программе

Появились колонки «БУ» и «НУ», именно из-за проставления флага буду формироваться проводки. Пример проводок представлен ниже.

Источник: portal-yug.ru