До недавнего времени я вел учет своего инвестиционного портфеля вручную, в Google-таблицах. Для меня это было единственным способом собрать в одном месте данные о ценных бумагах с двух ИИС и брокерского счета у ВТБ и Тинькофф, краудлендинг-инвестировании и криптовалютах. К тому же меня абсолютно не устраивала аналитика по портфелю в мобильных приложениях брокеров, которая часто содержит неверные данные и не дает важной информации по составу портфеля, его динамики роста и многие другие полезные вещи. Я фанат всякого рода инфографики — диаграммы, столбики, кружочки. Наверное, это особый вид извращения.

Около месяца я работал над собственными Google-таблицами для ведения учета портфеля и аналитики. А потом я открыл для себя сервис учета инвестиций Snowball Income, и это была любовь с первого взгляда. Я тестировал данный сервис в течение месяца и решил сделать обзор, потому что он реально мне понравился!

Коротко о сервисе

Учет нескольких портфелей

Сервис позволяет вести учет нескольких портфелей отдельно, а также создавать составные портфели с возможностью выбрать, какие портфели будут в него включаться. У нас с супругой, например, есть два ИИС у Тинькофф и ВТБ и еще отдельный брокерский счет у Тинькофф.

SNOWBALL — Лучший инструмент для долгосрочного инвестора

Я завел три отдельных портфеля под эти нужды, чтобы иметь полное соответствие данных по каждому из счетов. Для учета краудлендинг-инвестиций через JetLend я также завел отдельный портфель. А в общем составном портфеле я объединил эти четыре портфеля. Количество отдельных и составных портфелей не ограничено, можно составить любое количество комбинаций под свои нужды.

Автоматическая подгрузка данных с брокерского счета

Пополнения, дивидендные выплаты, покупка и продажа ценных бумаг, размер уплаченной комиссии — все операции по брокерским счетам можно подгружать буквально за пару кликов мыши. Все что нужно — заказать брокерский отчет у вашего брокера и загрузить его в личном кабинете Snowball Income. Все сделки и данные по ценным бумагам будут автоматически импортированы.

Можно вводить и вручную. В этом случае при дальнейшей загрузки данных с брокерских отчетов, операции не будут дублироваться. А если найдутся расхождения между данными из отчета и вручную введенными данными, будет соответствующее предупреждение и возможность скорректировать данные или заменить их данными из отчета.

На момент написания статьи сервис поддерживает выгрузку данных с брокерских отчетов от 15 наиболее популярных брокеров:

Отдельно отмечу выгрузку данных со счетов Тинькофф. Для этого брокера доступна выгрузка через API. Если коротко — Тинькофф поддерживает интеграцию со сторонними приложениями и предоставляет доступ к данным об инвестиционных счетах через специальные запросы. Эту опцию можно активировать в личном кабинете Тинькофф, сгенерировав специальный ключ доступа.

В дальнейшем этот ключ доступа будет использоваться вами в сервисе Snowball Income для загрузки операций с брокерских счетов. Сам сервис не хранит у себя никаких ключей и паролей, за безопасность можно не переживать, главное не оставлять нигде на видном месте свои пароли и ключи доступа. Загрузка данных через API — это очень удобно, ненужно вводить сделки, дивиденды и пополнения вручную, ненужно скачивать и подгружать брокерские отчеты. Просто нажимаете кнопку «Обновить», и все данные подтягиваются.

Новый сервис для инвестора. Обзор Snowball-Income. Дивидендный календарь и ребалансировка портфеля

Я использую загрузку брокерских отчетов для ИИС супруги у ВТБ, а для своего ИИС и брокерского счета у Тинькофф — обновление данных через API.

Базовая статистика по портфелю

На главной странице портфеля в виде небольших виджетов собраны ключевые показатели инвестиционного портфеля — текущая стоимость портфеля, общая прибыль за все время, доходность вложений, годовая сумма пассивного дохода (выплаты по ценным бумагам):

В отличие от корявых брокерских приложений, прибыль и доходность в процентах у Snowball Income считается правильно. Прибыль — как отношение текущей общей стоимости портфеля к сумме вложений, а доходность — по формуле с переменной суммой инвестиций, что дает правдивую оценку среднегодовой доходности вложенного капитала.

Категории

Одна из ключевых функций сервиса — создание категорий для активов и задание целевой структуры распределения активов портфеля по категориям. Например, я создал 3 базовые категории активов для своего портфеля — Кэш (наличные), Долговые инструменты, Акции. Внутри каждой из категорий можно создать подкатегории. Например, в категории «Акции» я выделил 5 подкатегорий — Российские акции, Дивидендные аристократы США, ИТ-сектор США, Развитые страны без США, Развивающиеся страны. Таких уровней категорий может быть неограниченное количество, что позволяет разделять ваш инвестиционный портфель по категориям очень гибко.

Каждой из категорий можно назначить целевой уровень. Например, согласно своей стратегии, я задал долю по долговым инструментам в 20% от всего портфеля, а на акции я выделил оставшиеся 80%. Внутри акций я также назначил каждой подкатегории нужный мне процент.

Листайте картинки вправо:

Назначение целевых долей для категорий — важнейшая функция, которая позволяет отслеживать отклонения состава портфеля от целевой структуры и вовремя предпринимать нужные действия. Инфографика в виде диаграмм всегда подскажет, если какая-то из категорий в портфеле отклоняется от нормы. На скриншоте ниже видно, что в моем портфеле наметился перекос в сторону российских акций, их доля составляет 31% от всех акций, вместо плановых 25%:

Аналитика по дивидендам

Помимо базовых показателей по портфелю есть отдельный раздел, посвященный выплатам по ценным бумагам — дивидендам и купонам. Здесь можно посмотреть суммарные выплаты по ценным бумагам за год, оценить доходность на вложенный капитал и посмотреть детальную информацию по дивидендам для каждой из компании в портфеле. В моем портфеле, как видите, дивидендными лидерами являются СБЕР и Норникель, но по ним и позиция существенно выше, чем по другим компаниям:

Не секрет, что некоторые компании платят дивиденды на заемные деньги, а некоторые дивидендные аристократы настолько закредитованы, что будущее их дивидендных выплат весьма туманно. Snowball Income предоставляет рейтинг дивидендов, благодаря которому можно быстро ознакомиться с ситуаций по дивидендам для акций в портфеле. Рейтинг дивидендов включает в себя 13 параметров для оценки стабильности бизнеса, способности компании генерировать денежные потоки и повышать дивидендные выплаты. В моем портфеле есть несколько акций в «зоне риска»:

В этом же разделе представлено еще несколько полезных диаграмм и графиков, по которым можно оценить среднегодовой рост дивидендов по каждой из компании в портфеле, будущие выплаты по месяцам и многое другое. Ну вы поняли, этот раздел мой любимый 🙂

Я думаю все, кто стремится к жизни на пассивный доход и придерживается дивидендной стратегии, оценят данную аналитику по достоинству.

Тарифы

Да, про слона то я и забыл. У Snowball Income есть бесплатный тариф без ограничения по времени действия. На этом тарифе можно вести учет только по одному портфелю , в который может входить до 15 разных активов . Для тех, кто инвестирует в индексные фонды или имеет мало акций в портфеле — самое то!

В платной подписке никаких ограничений на количество портфелей и активов внутри них нет. Стоимость подписки составляет 350 рублей в месяц , но если делать оплату за год, то это будет стоить 3 000 руб . (уже 250 руб . в месяц).

Также есть пробный период в 2 недели , т.е. можно бесплатно потестировать сервис, единственное ограничение — не более двух портфелей. Я именно так и сделал — зарегистрировался, попробовал функционал, понял, что мне нравится и оформил платную подписку. Пока на месяц, но продлять буду точно.

Если надумаете регистрироваться, чтобы опробовать сервис, вы можете поддержать мой блог и сделать это по специальной промо-ссылке, чтобы получить дополнительную скидку в 10% на первую оплату.

Будете вы приобретать подписку после пробного периода или нет — решать вам, но возможность сэкономить — это всегда хорошо, я считаю. Например, при оплате за год сумма составит 2 700 руб. или 225 руб. за месяц. вместо изначальных 350 руб.

Динамика портфеля

На данной вкладке тоже можно «залипать» часами. Например, можно сравнить динамику своего портфеля с индексом SP500 из-за существенного снижения стоимости российских облигаций:

Источник: dzen.ru

Хватит платить! Два убийцы платных сервисов по учету инвестиций

![]()

Ищу достойные аналоги платным сервисам учета инвестиций. Зачем платить деньги, когда практически то же самое можно найти бесплатно.

Проблемы самостоятельного учёта

Я долгое время веду учет своих инвестиций в обыкновенных гугл-таблицах. Главная цель, которую я преследую — свести воедино все данные о моих активах, которые раскиданы по нескольким брокерам. Возможно, если бы у меня был один брокер — я бы не занимался этой ерундой. У нормальных брокеров в приложении есть базовый минимум, которого для большинства будет вполне достаточно.

Но так сложилось, что у меня уже под десяток брокерских счетов (жуть). Часть которых оформлена на жену. Часть раздвоилась из-за массовой миграции происходившей весной 2022 года (переносы из Открытия, ВТБ, Альфы) — я поучаствовал во всех. Теперь у меня лежат деньги даже в какой-то Инвестиционной палате с пропиской в Воронеже.

Короче, чтобы видеть картину целиком, нужно сводить все данные о ценных бумагах и прочих активах в одно место. Для этого я использовал электронные таблицы. Сделал один раз шаблон по учету под себя (к примеру как здесь) и пользуйся. Ранее я публиковал информацию по самостоятельному учету инвестиций в электронных таблицах.

При желании докручивай, допиливай, делай диаграммы, графики и прочую красоту. Если умеешь конечно.

В этом и кроется первое неудобство — нужно что-то делать самостоятельно (прописывать формулы, строить графики) и не всех есть желание и время.

Второй минус — данные нужно заносить руками. Если хочешь получать на выходе много статистики, типа сколько дивидендов-купонов ты получил (получишь) за год, какие акции в твоем портфеле принесли больше всего денег, какие самые убыточные и прочее-прочее. Да даже банально рассчитать какая у тебя среднегодовая доходность по портфелю — будь добр веди учет всех сделок и денежных потоков. В итоге получается настоящая бухгалтерия (Бррр..).

Главный недостаток платных сервисов учета?

Все твои проблемы могут решить специальные сервисы по учету инвестиций. В России два самых лучших (или распиаренных) это:

- intelinvest

- snowball-income

Одна из причин широкой известности — партнерская программа. За привлечение новых клиентов выплачивается вознаграждение. Вот из каждого утюга и завлекают нас в эти чудесные сервисы. Блогеры ведут там публичные портфели, радостно сообщают, что лучше программ для учета инвестиций нет.

Создатели сервисов действительно помогают нам инвесторам. Хотя бы избежать геморроя по внесению данных. Достаточно загрузить брокерские отчеты. Система сама все пережует и зальет в систему. На выходе получаем всевозможную статистику по портфелю, с красивыми графиками и диаграммами по разным видам срезов.

Нужную и ненужную. Все что душе угодно.

Но у подобных программ есть небольшой недостаток — они все платные (удивлены?). Ребята хотят за свои услуги несколько сотен в месяц или несколько тысяч в год. В принципе, для кого-то это небольшие деньги и за удобство можно заплатить. Так-то полезную вещь делают.

Как альтернативы, есть бесплатные и очень крутые западные сервисы, но к сожалению они не поддерживают российские активы. Поэтому сразу мимо.

Бесплатные сервисы учета

Я решил поискать, а есть ли какие-нибудь достойные и главное бесплатные аналоги именно на российском рынке? В первую очередь мне хотелось, чтобы сервис поддерживал загрузку брокерских отчетов. Как-то нет желания вбивать ручками все данные. Я это могу и в гугл-таблицах делать.

На мой субъективный взгляд заслуживают внимания два варианта:

izi-invest обладает минималистичным интерфейсом (возможно оно и к лучшему). Умеет распознавать отчеты от +20 брокеров. Я импортировал для теста брокерские отчеты от Тинькофф (сразу за несколько лет) — съел и даже не поперхнулся. Есть много графиков. Диаграмм, показывающих структуру портфеля.

Можно сравнить доходность своего портфеля с каким-нибудь бенчмарком (индексом).

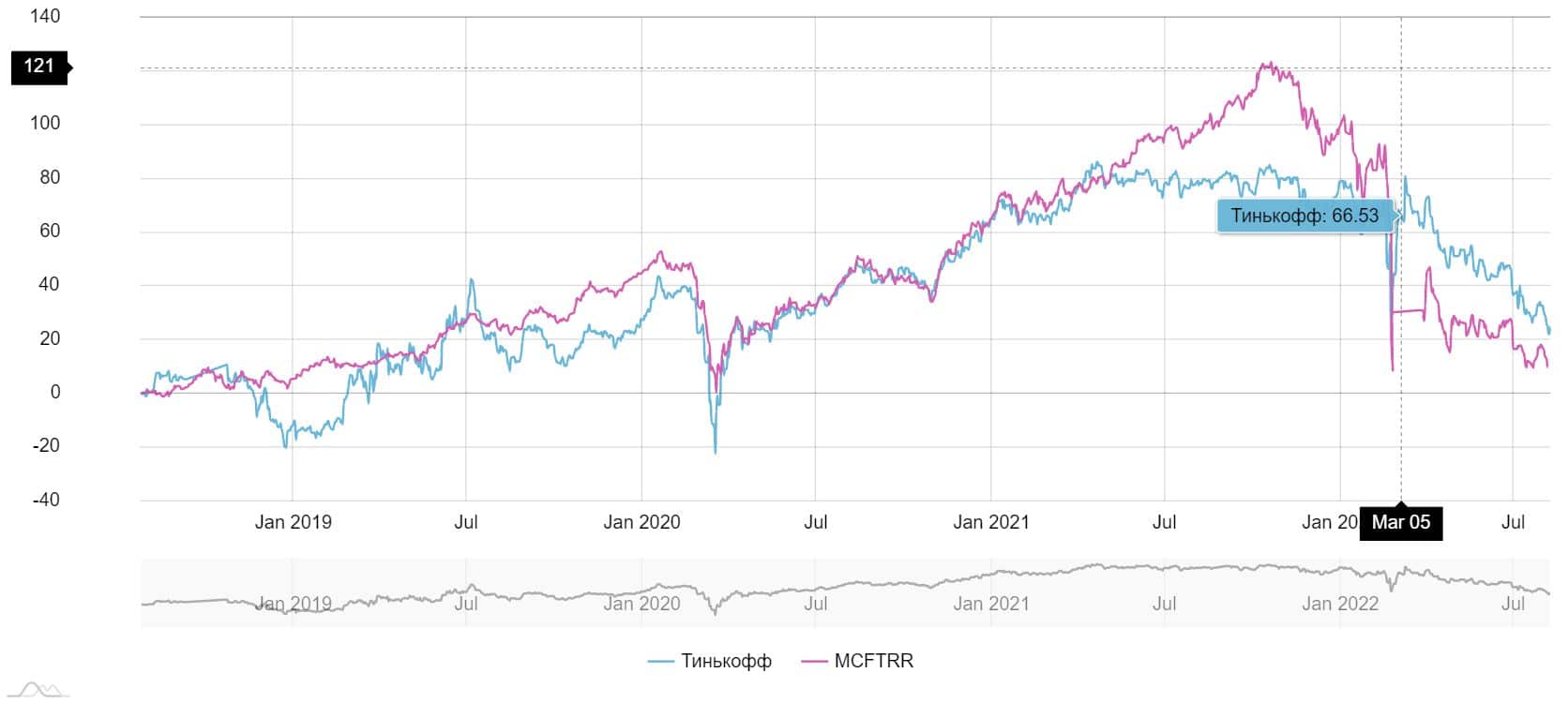

С удивлением узнал, что мой портфель в Тинькофф на данный момент обходит (хоть на чуть-чуть) индекс Мосбиржи полной доходности («я крут»). Хотя у меня на счете сборная солянка активов (акции, облигации, фонды, доллары). Но два раза в сутки сломанные часы показывают правильное время.

Не знаю, надолго ли сохранится это мнимое преимущество. Но это немного приподняло мне настроение.

Но мне, если честно, чего-то не хватило в izi-invest. Сделано все немного коряво. Хотя дареному коню в зубы не смотрят. Возможно это потому, что IZy делает один энтузиаст, а Planer — несколько человек.

У Planner немного богаче функционал. Как мне кажется — это отличная альтернатива платным сервисам. Общий смысл тот же: можно загрузить все данные автоматом из отчетов брокеров. Или внести вручную. На выходе получаешь много интересной (и не очень) информации по своему портфелю.

Интерфейс более продуманный и дружелюбный. Много того, чего нет в IZi.

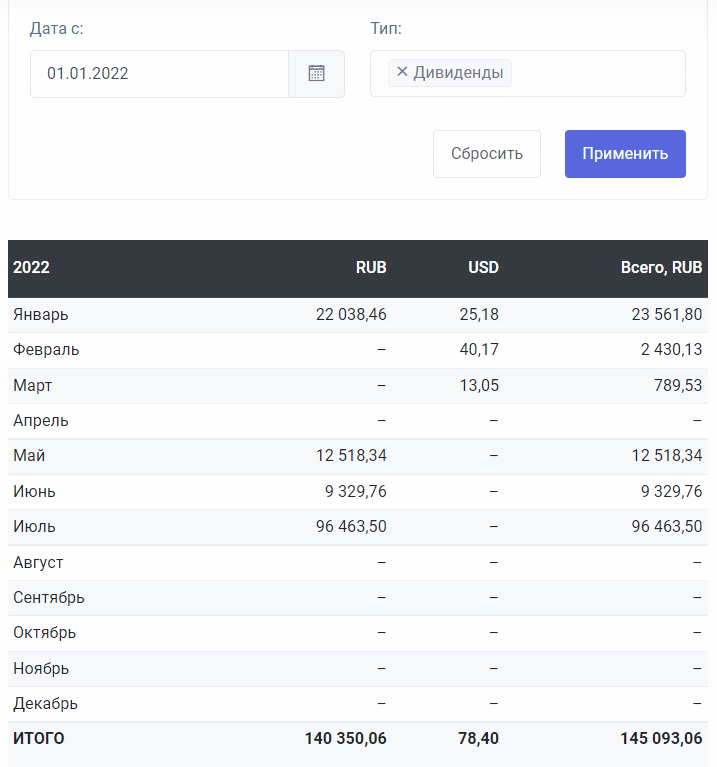

Мне понравилась статистика по годам и месяцам по денежному потоку (дивиденды и купоны).

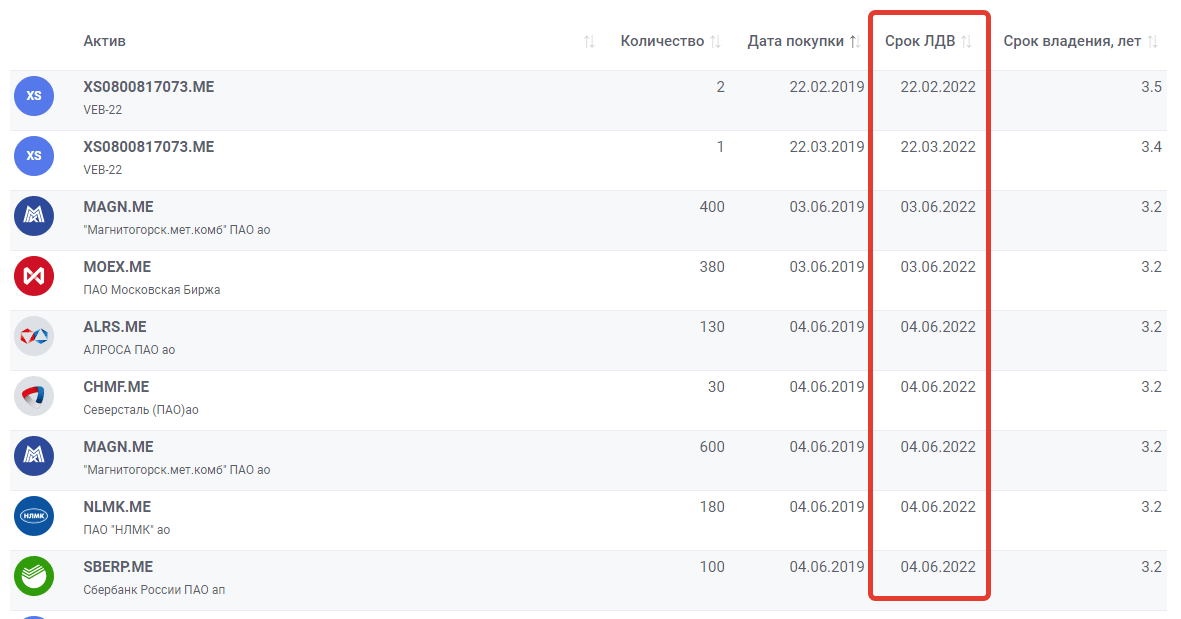

Отчет по ЛДВ (льгота на долгосрочное владение). Показывает когда можно продать акции (и сколько), чтобы не попасть на налоги. Удобная штука.

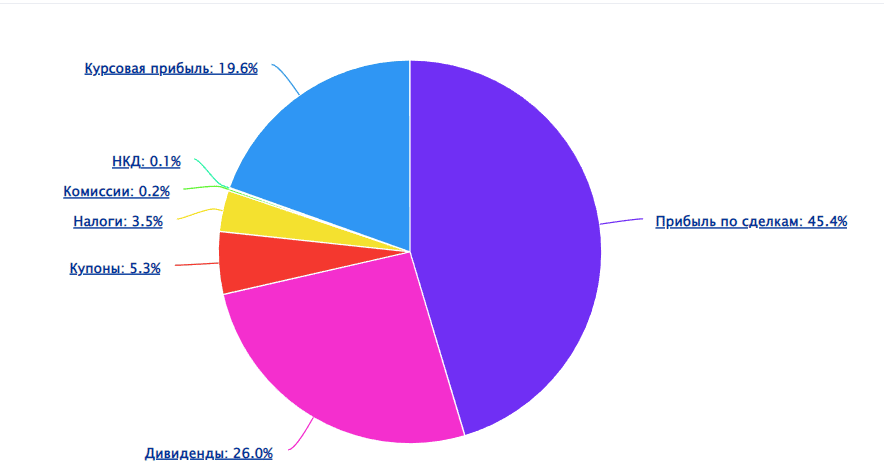

Структура прибыли. Показывает сколько в процентах от всей прибыли я заработал на дивидендах, купонах, роста стоимости. И сколько с этого я потерял на налогах и брокерских комиссиях и так далее.

Резюмируя

Необязательно платить деньги, чтобы пользоваться нормальными сервисами учета. Возможно они в чем то уступают платным аналогам (не такие красивые, информативные) — но со своей основной функцией (учет инвестиций) они на мой взгляд справляются.

Кто-то может сказать, есть риск, что со временем бесплатное обязательно станет платным. Не могут люди бескорыстно тратить время, не требуя ничего взамен. По этому поводу рекомендую почитать пост на vc от создателя IZI-invest, для каких целей был создан сервис и планах его монетизации. Если вкратце: ты либо видишь рекламу на сайте, либо платишь за отключение рекламы (временно или навсегда).

У второго нашего сервиса invest-planner — создатели прямо заявляют, что не планируют подключать монетизацию никогда (тоже есть статья на vc). Верить им или нет, решать вам. С момента создания сервиса прошло почти два года. Деньги до сих пор не берут.

В самом худшем варианте, даже если начнут просить деньги, у нас всегда есть выбор: остаться, или перейти на другие платформы. С учетом автоматизации, переход в другую систему учета можно произвести за 5-10 минут.

Пользуетесь какими-нибудь системами учета?

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru

Snowball — обзор сервиса для учета инвестиций и честное мнение

Я веду учет своих инвестиций сразу в нескольких местах. Во-первых, брокерское приложение не дает исчерпывающей информации по портфелю, а во-вторых, у меня сейчас два брокера и я не могу видеть общее состояние всех моих инвестиций. Сделки приходится дублировать в Google-таблицы и ещё в 2 сервиса: Yahoo Finance и WeBull. Как я это все делаю очень подробно рассказывал в отдельной статье.

У каждого из этих сервисов есть свои недостатки. Оба сервиса не поддерживают русский язык. В них я не могу задать произвольный временной интервал и сравнить график роста своего портфеля с основными индексами. Yahoo Finance не учитывает комиссии, продажу активов и поступление дивидендов, а WeBull не знает российских компаний.

Я несколько раз пытался перейти на российский сервис Intelinvest, но, честно говоря, мне он «не зашел». После окончания пробного периода желания продлить подписку у меня не возникло.

SnowBall — аналитика по портфелю

Уже некоторое время я тестирую относительно молодой сервис от российских разработчиков — Snowball Income. Его посоветовал мне один из модераторов нашего FIRE-чата (AT). Хотелось бы поделиться первыми впечатлениями от использования.

Отмечу, что это не подробный обзор всего функционала сервиса. Я расскажу только об основных функциях, которые я протестировал.

Импорт данных по портфелю

Я загрузил поочередно брокерские отчеты от брокера Тинькофф и от Открытия, а сервис самостоятельно корректно сформировал мой общий портфель.

Так как я веду свой портфель в Yahoo Finance, то решил сделать импорт данных именно оттуда. Для этого мне пришлось подогнать вид таблички из Yahoo Finance к формату, который требует Snowball Income (приложена инструкция как это сделать). 5 минут времени и всё получилось. Yahoo Finance не учитывает поступление дивидендов, но даже этот момент разработчики сервиса Snowball учли: можно нажать кнопку «Автоматически добавить дивиденды» и в зависимости от состава портфеля и дат покупки акций, сервис автоматически «начислит» дивиденды в портфель.

Удивил тот факт, что во время импорта данных сервис нашел у меня в портфеле те акции, у которых был сплит. Сервис спрашивает у пользователя нужно ли пересчитывать этот момент. В Yahoo Finance я вручную редактировал стоимость и количество купленных ранее акций, а здесь это можно сделать нажатием одной кнопки.

На мой взгляд импорт данных реализован максимально удобно и сложно к чему-то придраться.

Аналитика портфеля

Главная панель раздела аналитики выглядит следующим образом:

В отличие от Yahoo Finance я могу видеть не только общий прирост портфеля в %, а именно среднегодовую доходность портфеля с учетом всех движений внутри портфеля (покупки, продажи, дивиденды, налоги, комиссии). Как раз именно эту доходность имеет смысл сравнивать с фиксированной доходностью по банковским вкладам, а не общий прирост портфеля в %.

Как правильно считать доходность своих инвестиций я рассказывал в этой статье, где я использовал для расчетов Google-таблицы. К сожалению, моя таблица не учитывает в доходности дивиденды. В этом плане сервис Snowball гораздо удобнее моей Google-таблички, ведь он не только учитывает дивиденды, комиссии, налоги, но ещё и вычисляет это все автоматически.

Snowball, как и все другие сервисы аналитики и брокерские приложения, дает в графическом виде информацию о распределении активов в портфеле: по секторам, по классам активов и по самим активам.

Дивиденды

Год назад я искал сервис, который бы давал развернутую информацию и аналитику по дивидендам. Тогда я нашел костыль в виде сервиса Simply Safe Dividends (обзор сервиса и инструкция по использованию). Его минус в том, что он стоит 400$ в год и нет русской локализации.

Сервис Snowball Income подглядел фишку с рейтингом по дивидендам у Simply Safe Dividends и реализовал её у себя. Получилось достойно. Рейтинг показывает вероятность отмены дивидендов у определенной компании. Разработчик заложил в формулу расчета фундаментальные показатели компаний и на основе этих данных ставит свою оценку Опасно / Безопасно.

Помимо рейтинга можно посмотреть информацию по полученным и будущим дивидендам. Какая дивидендная доходность у портфеля и сколько я получу дивидендов за год — вся это информация здесь есть. У меня не дивидендная стратегия, но тем не менее — это информация полезная для любого инвестора.

Также здесь есть календарь дивидендных и купонных выплат.

Для тех, кто уже живет на дивиденды или купоны — это, наверное, незаменимый раздел аналитики портфеля.

Рост портфеля и сравнение с основными индексами

Любому долгосрочному инвестору вне зависимости от его стратегии важно знать: не проигрывает ли он индексу. Сервис дает возможность сравнить график роста портфеля с графиком роста основных индексов (SP500″ width=»1180″ height=»534″ />

Можно посмотреть в графическом виде на прибыльность своих активов, причем как в процентном выражении, так и в абсолютном.

Прибыльность активов в портфеле можно также посмотреть и по категориям (секторам). Довольно интересная метрика, которую я больше нигде не встречал.

Я веду свой портфель с 2019 года, поэтому динамика доходности по годам у меня не очень интересная. Но если инвестировать 5-10 лет, то будет интересно посмотреть на эту диаграмму.

Сделки

Добавлять сделки можно вручную (как я это всегда делал в Yahoo Finance и Webull), а можно подгружать каждый месяц брокерские отчеты. Если было много сделок за месяц, то вносить эту информацию через загрузку брокерских отчетов гораздо удобнее, чем вручную.

Категории и рекомендации

В Snowball Income можно создавать свои собственные категории и задавать их процентное соотношение. Объясню как это можно использовать. Например вы желаете, чтобы распределение активов в вашем портфеле было такое же, как и в индексе SP500 или NASDAQ). А далее сервис уже будет подсказывать какие активы докупить, чтобы соответствовать выбранной стратегии. Сейчас таких шаблонов нет, но можно все сделать вручную, что тоже неплохо.

Если вы тоже хотели бы увидеть такую возможность, то напишите об этом в комментариях к этому посту. Я думаю разработчик с большей вероятностью внедрит такую функцию, если будет много желающих.

Что в планах у разработчиков?

В будущем планируют добавить скринер акций и странички компаний. Возможно сервис Snowball станет русским аналогом simplywall.st, где можно будет посмотреть основную информацию о компании и её фундаментальные показатели.

В данный момент отсутствует календарь прошлых дивидендных выплат и сервис не учитывает кэш на счетах. Но все эти вещи обещают внедрить в ближайших обновлениях.

Я задал вопрос разработчику по поводу мобильного приложения, но не смог ответить на его вопрос: а что я хотел бы увидеть такого, чего нет в мобильной (браузерной) версии сервиса. Стоит понимать, что частой практикой при создании мобильных приложений является урезанный функционал основной версии, поэтому самостоятельное мобильное приложение — это не всегда хорошо. Я добавил закладку этого сервиса и вынес её на рабочий стол, теперь все стало по фэн-шую.

Поддержка

За время тестирования сервиса я задавал вопросы по работе сервиса в чате Snowball и оперативно получал ответы. Радует то, что любые ошибки в работе исправляют очень быстро и учитывают пожелания пользователей по дальнейшему развитию. Если желаете увидеть какую-то новую функцию — не стесняйтесь писать в их чат.

Тарифы

Есть бесплатная подписка, которая имеет немного урезанный функционал: отсутствует рейтинг дивидендов (фишка от Simply Safe Dividends, которая стоит 400$ в год), а также можно вести только 1 портфель и иметь в портфеле до 15 различных активов.

Есть платная подписка, которая убирает эти ограничения, стоит 350₽ в месяц или 250₽ в месяц (-30%), если оплачиваете подписку сразу на 1 год.

Чтобы не покупать кота в мешке, сервис можно опробовать бесплатно в течение первых 14 дней после регистрации. Мне этого времени хватило, чтобы сказать сервису свое «да».

Бонус для подписчиков блога «Движение FIRE»: при регистрации в сервисе Snowball Income по моей ссылке ниже или при вводе промокода «wakeupbro« вы получите 25% скидку на следующую покупку.

Заключение

Для меня сервис Snowball заменил сразу несколько сторонних сервисов, а именно:

- Yahoo Finance. Теперь я смогу делиться ссылкой на свой портфель в этом сервисе. Это гораздо информативнее, чем скриншоты из Yahoo Finance, которые статичны и быстро становятся неактуальными. Мой портфель: Wakeup Bro! — FIRE.

- Webull. Смотреть график сравнения роста портфеля с основными индексами в Snowball Income гораздо удобнее, чем в Webull. Можно задать любой временной отрезок и сравнить с индексом МосБиржи, чего нельзя сделать в Webull.

- Simply Safe Dividends. Зачем мне костыль в виде иностранного сервиса за 400$ в год, который не поддерживает импорт данных от российских брокеров, когда всю информацию, включая рейтинг дивидендов предоставляет Snowball Income?

- Мою Google-табличку по сравнению доходности портфеля с индексом. Моя табличка не учитывает дивиденды и сравнивает портфель только с индексом Shttps://wakeupbro.ru/snowball-obzor-servisa-dlja-ucheta-investicij-i-chestnoe-mnenie/» target=»_blank»]wakeupbro.ru[/mask_link]