Как интернет-магазину сэкономить при помощи СБП

Рассказываем про СБП: подключение, способы использования и льготную программу от государства по возмещению расходов.

О системе быстрых платежей в двух словах

СБП — это система быстрых платежей для бизнеса и частных лиц. Разработана Национальной системой платёжных карт (НСПК) и Банком России.

Это аналог SWIFT, MasterCard, Visa и других платёжных систем, только со сниженной комиссией и моментальной обработкой операций. Работает 24 часа в сутки без выходных. Если раньше вы ждали субботние оплаты до понедельника, то теперь сразу воспользуетесь деньгами.

С СПБ вы можете принимать оплату за товары или услуги, делать возвраты без бумажной волокиты и расплачиваться с контрагентами.

Как интернет-магазину подключиться к СБП

Чтобы подключиться к СБП:

- Выберите банк, который участвует в системе быстрых платежей. Подайте заявку на открытие расчётного счёта.

- Оформите и подпишите договор на открытие счёта.

- Обратитесь в поддержку банка или оператора облачной кассы для настройки приёма платежей через СБП.

- Установите модули на сайт по инструкции консультантов, чтобы посетители интернет-магазина платили по QR-кодам или через специальную форму.

Если у вас уже есть расчётный счёт, спросите у персонального менеджера о работе системы быстрых платежей. Он сразу проконсультирует по настройке модулей для интернет-магазина.

СБП. Система быстрых платежей — что это такое?

Как интернет-магазину принимать оплату через СБП

Есть два способа:

- Динамический или статический QR-код. Первый создают под каждый заказ с разными суммами к оплате. Второй — для типовых товаров с одинаковой ценой. Такой способ больше подходит для сайтов, которые покупатели просматривают с компьютера.

- Для мобильной версии больше подойдет «кнопка» — специальная форма, которая направляет на сайт банка или в приложение для подтверждения оплаты.

Посмотрите, как сделаны QR-коды на Wildberries:

Магазин формирует код, покупатель сканирует его и подтверждает оплату в банковском приложении. Система за 5-10 секунд проверяет поступление денег и оформляет заказ.

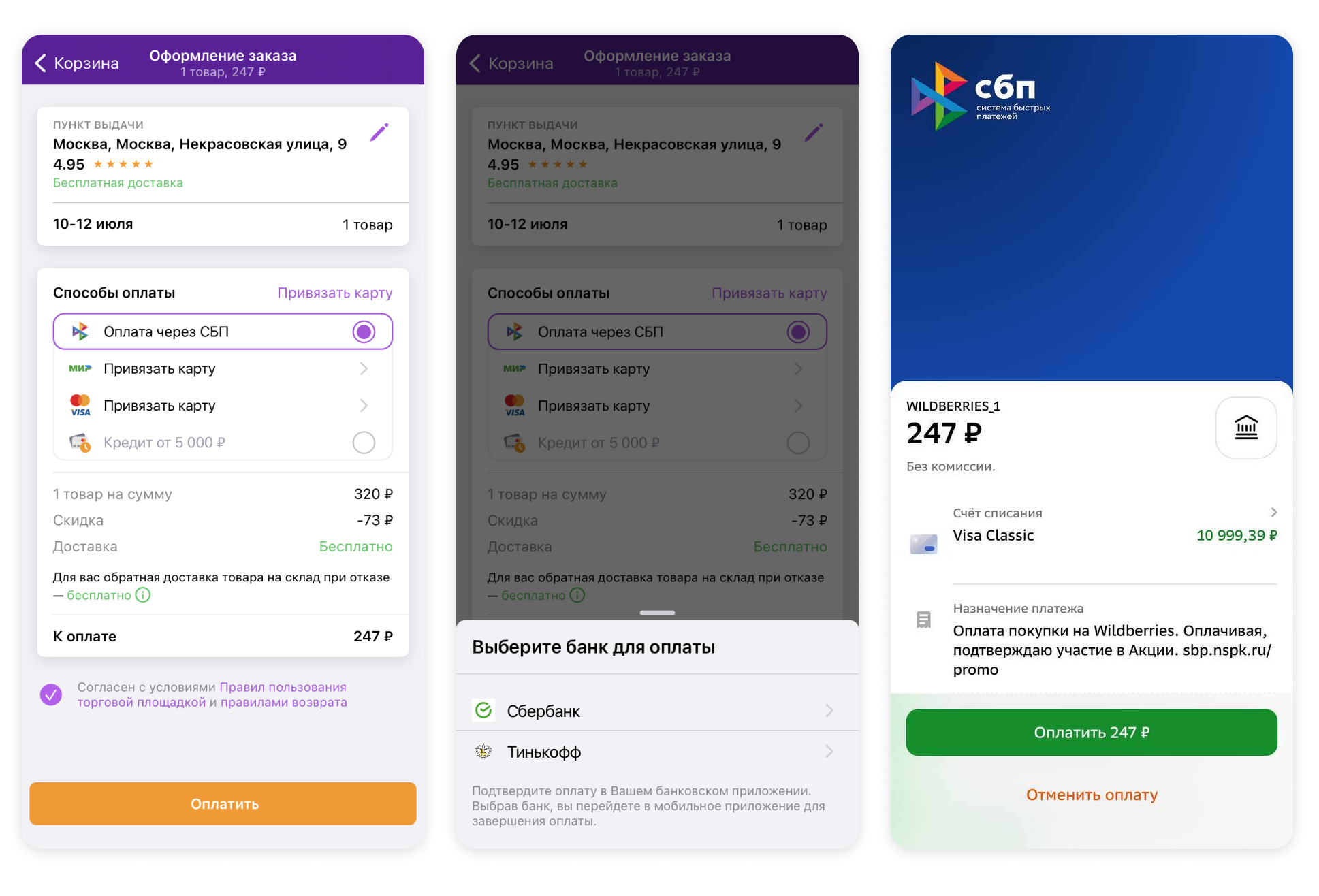

А вот кнопка в мобильном приложении:

Оплата занимает до 1-2 минут. Покупателям не нужно вводить данные карты и ждать СМС-код для подтверждения.

Если заказы требуют подтверждения менеджера, посмотрите на пример интернет-магазина Диван.ру:

Менеджер уточняет детали заказа по телефону и отправляет на почту QR-код и кнопку для оплаты. Клиенты могут закончить покупку как с компьютера, так и с телефона.

Банки стараются улучшать платёжные решения для бизнеса. Возможно, скоро появятся другие формы оплаты по СБП — проще и быстрее как для покупателей, так и для продавцов.

Переводы через СБП: юзабилити-проблемы и удачные решения

Как интернет-магазины экономят с СБП

Эквайринг MasterCard и Visa обходится в 3-5%, поэтому со 100 тысяч руб. вы отдаете 3-5 тысяч рублей. В системе быстрых платежей тоже есть комиссия, но она ниже в несколько раз.

Комиссия в 0,4% установлена для:

- товаров повседневного спроса — одежды, продуктов и других;

- лекарств и препаратов медицинского назначения;

- частных клиник и стоматологий;

- образовательных учреждений;

- страховых компаний;

- транспортных организаций;

- пенсионных фондов;

- телекоммуникационных, информационных и почтовых услуг;

- управляющих фирм, ПИФов и инвестиционных фондов;

- жилищно-коммунальных услуг;

- благотворительных организаций.

Если вы работаете в другой сфере, комиссия с каждой операции составит 0,7%. Но в обоих случаях она не будет превышать 1500 руб. за одну операцию.

Если вы ежемесячно зарабатываете 100 тыс. руб., с СБП сэкономите до 4 тысяч руб., а за год — до 50 тыс. руб. С оборотом в несколько миллионов рублей уменьшите расходы на сотни тысяч.

До 01.07.2022 г. действовала программа возмещения комиссий, которую решили продлить до конца 2022 года. Проект постановления разрабатывают, актуальная информация о продлении появится в июле.

Коротко о главном:

- СБП — это система быстрых платежей для бизнеса и частных лиц, аналог SWIFT, MasterCard и Visa.

- Чтобы подключиться к СБП, обратитесь в банк-участник системы.

- Для СБП не нужно покупать специальное оборудование или программы.

- Клиенты оплачивают покупки по QR-кодам или через специальную форму на сайте.

- Комиссия — 0,4-0,7% в зависимости от сферы деятельности, но не более 1500 руб.

- До конца 2022 года Правительство РФ возмещает бизнесу комиссии по СБП.

Статья актуальна на 13.07.2022

Продолжайте читать

Снова про льготы аккредитованных IT

Согласие на раскрытие налоговой тайны

Как открыть ИП после банкротства

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

- Эльба

- Возможности

- Цены

- Демоверсия Бесплатно

- Эльба в App Store

- Эльба в Google Play

- Частые вопросы

- Ссылки

- Справочная

- Акции и предложения

- Команда

- Регистрация бизнеса

- Центр поддержки

- Контакты

- Соцсети

- Телеграм

- Вконтакте

- Ютуб

Источник: e-kontur.ru

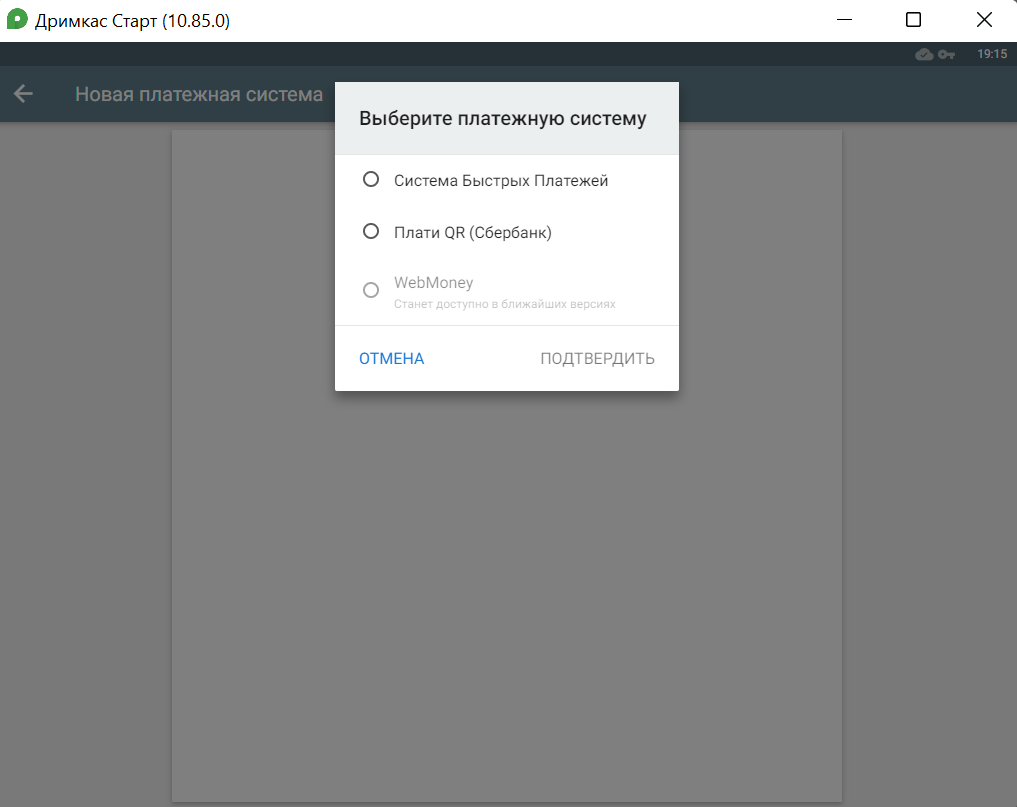

Система быстрых платежей для бизнеса

Когда магазин принимает оплату через банковский терминал, предприниматель отдает до 3% выручки за эквайринг. НСПК предлагает альтернативу — взимать платежи через Систему быстрых платежей (СБП) с комиссией всего 0,7%. Это еще и проще для покупателей: достаточно отсканировать камерой смартфона QR-код и подтвердить. Рассказываем, как подключить СБП на онлайн-кассе на примере программы «Дримкас Старт». О чем будет в статье:

- Что такое СБП

- Как работает

- Чем отличается от других способов

- Насколько это законно

- Какие банки подключены

- Как подключить

Что такое СБП

Система быстрых платежей (СБП) — сервис Центрального банка России, который позволяет оплачивать товары и услуги с помощью банковских приложений. Сервис разработала Национальная система платежных карт (НСПК), которая раньше внедрила карты «МИР».

Главные преимущество этого способа оплаты — сокращение издержек бизнеса. Комиссия на СБП от 0,4% до 0,7%, при этом не нужно покупать банковский терминал. А покупателю платить через СБП так же легко, как и через терминал, причем можно делать это смартфоном, без использования карт.

Как работает прием СБП

К системе быстрых платежей на июнь 2022 года подключено 205 банков, они обязаны делать это по закону. Поэтому продавцу легко принять оплату, а покупателю — заплатить, независимо от банка.

Что делает продавец. У предпринимателя есть два основных варианта, как использовать СБП для приема платежей:

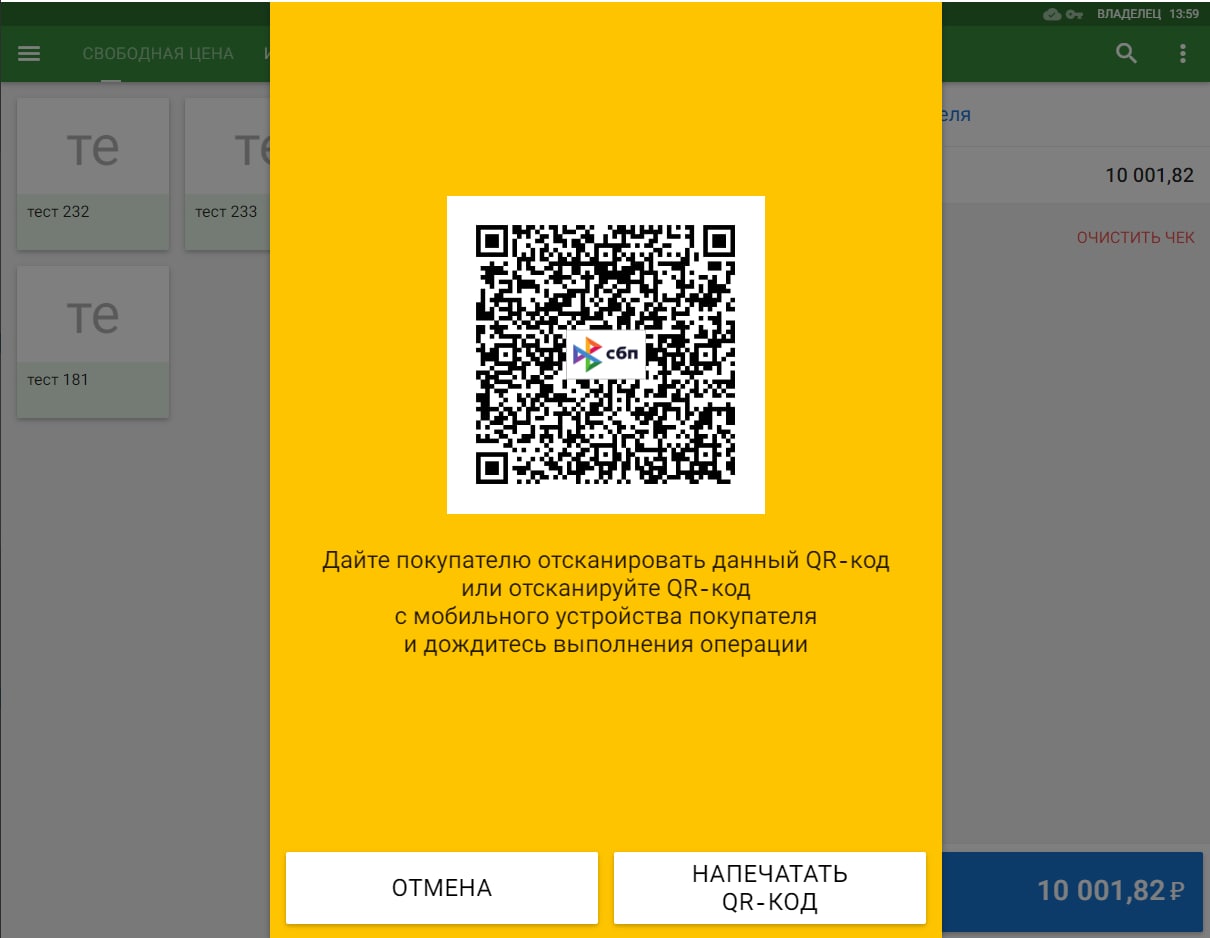

- распечатать и разместить на прилавке QR-код. Покупатель сможет его отсканировать камерой телефона и оплатить сумму в банковском приложении. Этот способ удобнее для магазина со стационарной кассой;

- генерировать динамический QR-код на кассе. Покупатель тоже отсканирует код — он может быть в чеке или на отдельном экране. Этот способ больше подходит, если используете мобильную кассу или кассу с отдельным дисплеем для QR-кодов.

Во всех случаях сразу после оплаты деньги поступят на расчетный счет, а касса напечатает чек. Это одинаково удобно в магазине, на сайте и у курьера.

Что делает покупатель: как оплачивать через СБП в магазине. Если у клиента смартфон на Android, ему нужно открыть банковское приложение, например, «Тинькофф». Затем выбрать в нижней панели «Платежи», нажать на значок QR-кода и навести камеру на код, в завершение нажать «Оплатить».

Покупатель с iPhone может просто открыть камеру и навести на код — телефон предложит одно из установленных банковских приложений для оплаты.

В кассовой программе «Дримкас Старт» можно выбрать оплату через СБП и предоставить покупателю QR-код

Чем СБП отличается от других способов принимать оплату

Оплата по СБП — такой же прием денег по безналу, как банковский терминал, перевод по номеру или «Плати QR» от «Сбера», но есть различия.

Отличия от банковского терминала. Главное преимущество СБП над терминалом — экономия: комиссия за эквайринг СБП в 3-4 раза ниже, и не нужно покупать само устройство. При этом деньги после оплаты попадают на расчетный счет сразу, а не на следующий день.

Отличия от перевода по номеру. Такие переводы продавцы часто принимают незаконно, без онлайн-кассы, и рискуют получить штраф от 10 000 ₽.

Но даже если после перевода по номеру пробивать чек, этот способ сложнее: покупателю — сделать перевод, а продавцу — проконтролировать. В случае с СБП покупатель считывает код, продавец сразу видит поступление средств, а касса печатает чек.

Если покупатель решит вернуть товар, чек можно будет легко найти прямо в кассовой программе и оформить возврат. В случае с переводом это будет сложно или невозможно.

Отличия от «Плати QR». Это аналог СБП у «Сбера», но с более высокой комиссией, и действует он для ограниченного количества банков.

Вот различия между этими способами оплаты в сводной таблице:

| СБП | Плати QR | Терминал | Перевод по номеру | |

| Комиссии банков | 0,4-0,7% | 1,2% | 2-3% | 0% |

| Цена устройства | 0 ₽ | 0 ₽ | 15 000 ₽ | 0 ₽ |

| Удобство для покупателя | ✓ | ✓ | ✓ | × |

| Удобство для продавца | ✓ | ✓ | ✓ | × |

| Удобный возврат | ✓ | ✓ | ✓ | × |

| Подключены все основные банки | ✓ | × | ✓ | ✓ |

Кассовая программа с СБП

Подключите к компьютеру фискальный накопитель и принимайте оплату по СБП без лишних трат.

Насколько это законно

Принимать оплату через СБП так же законно, как и через банковский терминал. 54-ФЗ «Об онлайн-кассах» позволяет принимать безналичную оплату и пробивать чеки на кассе. При этом как именно продавец принял такую оплату, не имеет значения. Статья 1.2 закона № 54-ФЗ «Об онлайн-кассах»

После оплаты по СБП покупатель получит чек — бумажный или электронный, если оставил электронную почту или номер телефона.

Какие банки подключены

По состоянию на июль 2022 года к СБП подключено 205 банков, среди которых «Сбер», «Альфа-Банк», «ВТБ», «Тинькофф» и другие наиболее популярные в России банки. Банки — участники СБП

Как подключить прием платежей СБП

Чтобы начать принимать оплату через СБП, предприниматель выполняет следующие шаги.

Открывает счет в банке.Подойдет любой популярный банк, который работает с СБП.

Сообщает банку, что планирует работать с СБП. Подайте заявку и дождитесь ответа.

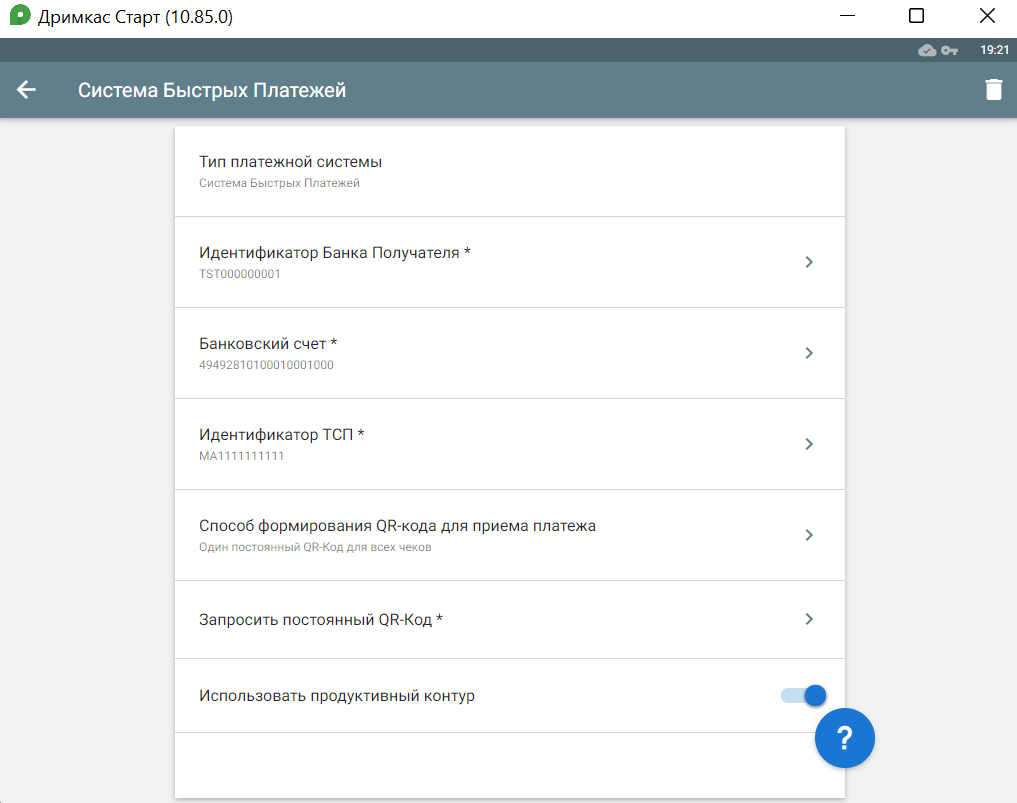

Получает от банка данные и вводит их на кассе. Потребуются идентификаторы и номер счета.

В программе «Дримкас Старт» можно выбрать СБП в качестве платежной системы

Далее ввести данные от банка: идентификатор, номер счета и ТСП

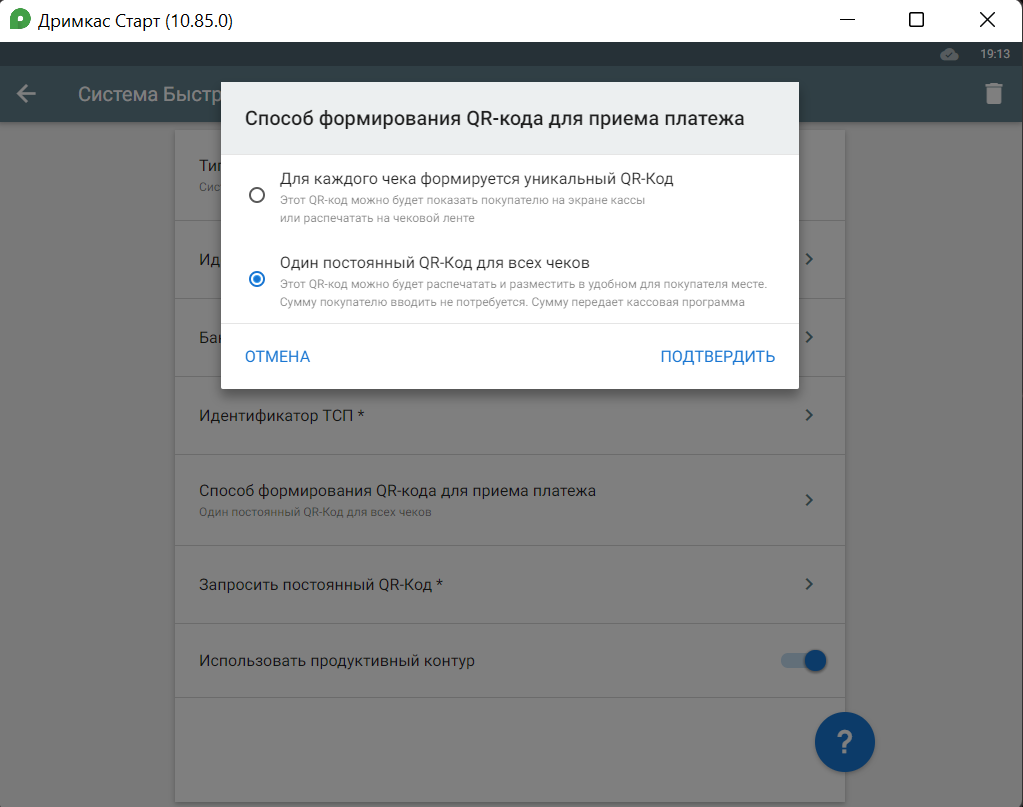

Распечатывает QR-код или выбирает печатать его в чеке. После настройки СБП касса предложит один из вариантов — выберите удобный для вас.

В завершение остается решить, где будете показывать QR-код: распечатаете и наклеите на прилавок или будете выводить в каждом чеке

После этого продавец сможет выбрать оплату по СБП, принять деньги и напечатать чек как при любой безналичной оплате, а владелец бизнеса будет экономить на эквайринге.

Павел Толстоносов

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Источник: dreamkas.ru

Система быстрых платежей для юридических лиц что это за программа

10 декабря 2021 • Спецпроекты • Партнерский материал

Как сэкономить на приёме платежей?

Инструкция для бизнеса

Текст: Дарья Староверова

Малый и средний бизнес ежегодно перечисляет банкам миллиарды рублей в качестве платы за эквайринг. Это серьёзная нагрузка, которая влияет на маржинальность компаний и лишает их части прибыли. Система быстрых платежей (СБП) решает эту проблему за счёт минимальной комиссии за транзакцию. К сервису уже подключились более 60 российских банков, им пользуются более 240 торгово-сервисных предприятий по всей стране. Рассказываем, чем он выгоден бизнесу и как им воспользоваться.

Альтернатива традиционному эквайрингу

Многие люди давно уже не носят с собой бумажные деньги. Для приёма безналичных платежей большинство компаний используют традиционный карточный эквайринг. Его главный недостаток — необходимость платить зачастую довольно высокие комиссии банкам. В этих условиях на рынке появляются новые инструменты для приёма оплаты, которые позволяют бизнесу экономить. Один из них — Система быстрых платежей (СБП).

СБП позволяет оплачивать товары и услуги при помощи мобильных приложений более 60 банков-участников. Технологический «двигатель» системы — Национальная система платёжных карт (НСПК). Безопасность платежей гарантирует она, а также банки — участники СБП и Банк России.

Как работает СБП?

Есть несколько вариантов принимать оплату с помощью СБП: через QR-код, платёжные ссылки и кнопки. QR-код покупатель считывает с любого носителя — от наклейки в кассовой зоне до терминала или смартфона кассира. Затем он подтверждает оплату в банковском приложении. Этот способ оплаты чаще всего используют офлайн-точки — например, продуктовые магазины, аптеки, салоны красоты.

Принимать платежи через ссылки и кнопки удобно интернет-магазинам и компаниям, которые работают онлайн. Ссылку нужно разместить на сайте или в своём мобильном приложении. Клиент переходит по ссылке или нажимает кнопку «оплатить», затем попадает в мобильное приложение своего банка и подтверждает списание средств.

Что выигрывает бизнес?

Деньги поступают мгновенно

В традиционном эквайринге с момента покупки до поступления денег на счёт продавца может пройти до трёх дней. Такая пауза может привести к кассовому разрыву. Это станет проблемой, например, если компании срочно понадобились средства на ремонт оборудования или оплату услуг поставщика, а деньги от крупного клиента задерживаются. При оплате через СБП таких неприятностей не возникает — сумма приходит сразу.

Минимальная комиссия

В СБП комиссия зависит от сферы бизнеса. Продуктовые магазины, аптеки, транспортные предприятия и ещё несколько видов бизнеса платят до 0,4%. Все остальные — до 0,7%. При этом размер комиссии не может превышать 1,5 тыс. рублей вне зависимости от суммы платежа. Например, для магазина, который продал технику на сумму 500 тыс. рублей, комиссия за эквайринг составила бы 8,7–10,5 тыс. рублей, а за прием платежа по СБП — 1,5 тыс. рублей.

А где тут ещё экономия?

До 31 декабря действует программа, по которой Минэкономразвития компенсирует бизнесу затраты на банковскую комиссию. На днях президент Владимир Путин поручил правительству продлить программу до 1 июля 2022 года. То есть малый и средний бизнес смогут бесплатно принимать оплату по СБП ещё полгода.

Вот как происходит процесс возврата: в первую неделю каждого нового месяца банки передают в министерство данные об операциях через СБП и информацию о полученной комиссии. В течение 20 рабочих дней банки получают сумму компенсации и возвращают деньги предпринимателям. Всего в программе участвуют более 50 банков. Бизнесу, чтобы получить возврат, достаточно входить в реестр малого и среднего предпринимательства, быть клиентом отобранных банков и принимать оплату по СБП.

Компании, которые работают с СБП, уже почувствовали на себе экономию. Когда франчайзинговое турагентство ANEX TOUR принимало платежи через эквайринг, комиссия составляла 1,6%. По СБП оно платит только 0,7% с каждой транзакции. За счёт разницы агентство сэкономило 60 тыс. рублей с начала года.

Кроме того, в рамках программы по возврату комиссий предприятие уже получило компенсацию за три месяца (июль–сентябрь) размером 21,5 тыс. рублей. Ещё 17,2 тыс. рублей оно получит в ближайшее время.

Сеть курортных отелей «Элиза» в Зеленоградске сэкономила на разнице между комиссиями СБП и эквайринга около 80 тыс. рублей. Также компания получила 12 тыс. рублей компенсации.

Источник: incrussia.ru

Система быстрых платежей для юридических лиц что это за программа

Система быстрых платежей (СБП) — сервис перевода денег, которым могут пользоваться:

- частные лица для перевода денег в другие банки по номеру телефона и

- бизнес для приема денег по QR-коду за проданные товары и услуги.

Данная система платежей в РФ официально заработала с января 2019 года.

Система быстрых платежей (СБП) была разработана ЦБ РФ совместно с Национальной системой платежных карт (НСПК):

- ЦБ РФ — оператор и расчетный центр СБП, а

- НСПК — операционный платежный и клиринговый центр (НСПК разработал и внедрил платежную систему МИР).

Законодательно порядок перевода денежных средств с использованием сервиса быстрых платежей (СБП) регулируется:

- Федеральным законом от 27.06.2011 № 161-ФЗ (ред. от 02.07.2021) «О национальной платежной системе» и

- Приложением 1 «Предоставление операционных услуг, услуг платежного клиринга и расчетных услуг при переводе денежных средств с использованием сервиса быстрых платежей» к Положению Банка России от 24 сентября 2020 года № 732-П (ред. от 25.03.2021) «О платежной системе Банка России».

В соответствии Федеральным законом № 161-ФЗ «О национальной платежной системе» СБП — это сервис ЦБ РФ, позволяющий:

- частным (физическим) лицам совершать практически мгновенный перевод денег по номеру мобильного телефона (деньги с телефона на телефон) в любой банк — участник СБП,

- а также производить оплату товаров и услуг в розничных магазинах и сети интернет по QR-коду.

Особенности использования системы быстрых платежей частными лицами и бизнесом показаны на сервисе СБП — sbp.nspk.ru.

Особенности использования системы быстрых платежей (СБП) частными лицами

Использование системы быстрых платежей (СБП) дает возможность частным лицам осуществлять переводы денег в другие банки по номеру телефона.

Основные особенности перевода денег с телефона на телефон для частных лиц:

- быстрота перевода денег- в СБП перевод денег со счета на счет происходит мгновенно;

- круглосуточный режим — система работает в режиме 24/7/365, т.е. круглый год, включая выходные и праздники;

- простота перевода денег- достаточно ввести номер телефона получателя денег в мобильном приложении банка отправителя денег и указать сумму перевода, при этом неважно в какой банк, главное, чтобы он был подключен к системе быстрых платежей (СБП);

- безопасность перевода денег — нет необходимости сообщать номер своей банковской карты, кроме того, для перевода денег не нужно знать номера банковской карты / банковского счета получателя денег, для перевода достаточно номера телефона, а все данные о переводе денег остаются в банке;

- выгодность перевода денег – отсутствие комиссии за любые денежные переводы до 100 000 рублей в месяц;

- возможность перевода денег по всей РФ– перевод денег в любой населённый пункт РФ.

С 12 сентября 2021 года нерезиденты также могут пользоваться системой быстрых платежей.

Существует, однако, ограничение по сумме перевода в СБП:

- сумма одного денежного перевода или платежа ограничена законодательством и не может быть больше 600 тысяч рублей.

п.9 Приложения 1 «Предоставление операционных услуг, услуг платежного клиринга и расчетных услуг при переводе денежных средств с использованием сервиса быстрых платежей» к Положению Банка России от 24 сентября 2020 года № 732-П «О платежной системе Банка России»

При этом банки — участники СБП могут устанавливать свои дополнительные лимиты на суммы денежных переводов в соответствии со своей политикой управления рисками. Почти во всех банках — участниках СБП система быстрых платежей активирована по умолчанию. Однако клиентам некоторых банков, таких, к примеру, как Сбербанк и Россельхозбанк, систему быстрых платежей приходится подключать отдельно.

Для подключения системы быстрых платежей этих банков необходимо:

- зайти в онлайн-банк этого банка;

- перейти в раздел «Настройки», «Платежи» или «Переводы»;

- активировать переводы в СБП и подтвердить действие с помощью кода из СМС.

Для того чтобы получать и отправлять деньги по системе быстрых платежей в некоторых банках нужно поставить две галочки в соответствующих пунктах.

Подробнее особенности использования системы быстрых платежей (СБП) частными лицами и бизнесом рассматриваются в соответствующих материалах раздела, в т.ч. в материале «Как с помощью системы быстрых платежей (СБП) перевести деньги без комиссии с телефона на телефон».

Особенности использования системы быстрых платежей (СБП) бизнесом

Система быстрых платежей (СБП) для бизнеса разработана по инициативе ЦБ РФ и призвана сделать финансовые услуги по приему платежей более доступными и снизить затраты бизнеса на прием платежей.

Система быстрых платежей для бизнеса позволяет:

- принимать платежи за товары и услуги по QR-коду СБП, счёту или подписке мгновенно, в любое время суток и в любой день недели;

QR-код СБП — это графическое изображение, при расшифровке которого становится доступной вся необходимая платежная информация – банковские реквизиты, сумма и назначение платежа. Благодаря графической защите платежная информация зашифрована и защищена от прочтения без специальных программных средств, которые имеются в мобильном телефоне.

- существенно снизить комиссии за прием безналичных платежей — максимум 0,7% от суммы платежа. Подробнее со ставками для разных групп бизнеса можно ознакомиться в разделе «Бизнесу» на сайте СБП sbp.nspk.ru и непосредственно в банках — участниках системы СБП.

Система быстрых платежей для бизнеса имеет ограничения:

- платежи доступны только в рублях и только на территории РФ;

- в настоящее время СБП работает только в формате c2b, т.е. организации могут принимать оплату только от физических лиц.

Бизнес может использовать СПБ для приема платежей физических лиц четырьмя способами (sbp.nspk.ru/business):

- QR-код СПБ на кассе,

- QR-наклейка,

- мгновенный счёт,

- подписки.

СБП для бизнеса в форме QR-кода СПБ на кассе:

- подходит предпринимателям, имеющим торговые точки с уже оснащенными кассами или иным оборудованием, на котором можно показать QR-код СПБ,

- который предприниматель должен получить от банка.

QR-код СПБ, предоставленный предпринимателям банком, отображается плательщику одним из предложенных способов:

- на экране кассы/ платежного терминала;

- на экране любого стороннего приложения;

- на платежной странице при оплате на сайте;

- печатается на документе, наносится на посылку, отправляется пользователю в электронном письме/ мессенджере или предоставляется любым другим способом.

Плательщик считывает этот QR-код СПБ специальным банковским приложением, проверяет детали платежа и подтверждает платеж. Банк отправляет предпринимателю уведомление о поступившем платеже.

СБП для бизнеса в форме QR-наклейки:

- подходит для торговых точек с небольшим потоком покупателей (киоск, ярмарка, хостел, парикмахерская, маникюрный салон, паркинг, небольшой магазин, фитнес-клуб и др.).

Предприниматель получает от банка многоразовый QR-код СПБ и показывает его покупателю удобным способом, например:

- офлайн-магазин может показывать QR-код СПБ на экране кассы, платёжного терминала или в своём приложении,

- интернет-магазин — на странице оплаты, по ссылке в мессенджере или в электронном письме,

- на посылке.

Покупатель считывает этот код своим банковским приложением и подтверждает операцию оплаты, а деньги поступают на счёт предпринимателя.

QR-код на наклейке действует бессрочно. Этот способ оплаты подойдёт бизнесу, который уже использует онлайн-кассы или имеет своё приложение или другое оборудование, на котором можно показывать QR-коды.

СБП для бизнеса в форме мгновенного счёта:

- покупатель оформляет интернет-заказ;

- переходит на страницу оплаты и выбирает оплату через СБП;

- после этого открывается приложение банка, где покупатель оплачивает покупку по выставленному счёту, а деньги уходят продавцу.

Данный способ оплаты специально разработан для интернет-торговли при оплате клиентом товаров и услуг с мобильного устройства (интернет-магазинов, маркет плейсов и других участников онлайн-торговли C2B) и доступен при оплате покупок с компьютера и мобильных устройств.

СБП для бизнеса в форме подписки:

- подходит для компаний, которые работают по подписной модели (тренажёрных залов, интернет-магазинов с регулярной доставкой, стриминговых сервисов (Spotify, Deezer, Apple Music, Яндекс.Музыка и др.), продавцов программного обеспечения и пр.).

СБП для бизнеса в форме подписки работает следующим образом:

- пользователь настраивает подписки на такие сервисы в приложении банка и даёт согласие на автоплатежи;

- после этого каждый месяц со счёта пользователя в банке списывается фиксированная сумма, которая поступает продавцу товаров или услуг.

Мобильное приложение системы быстрых платежей СБПэй

Мобильное приложение СБПэй:

- позволяет осуществлять C2B-платежи и

- предназначено для оплаты товаров и услуг в розничных магазинах и сети интернет c использованием всех поддерживаемых в системе быстрых платежей (СБП) способов оплаты (QR-код СПБ на кассе, QR-наклейка, мгновенный счёт, подписки.)

Установить мобильное приложение СБПэй в настоящее время можно только на смартфоны с операционной системой Android версии не ниже 6.0, набрав в строке поиска Play Market его название — «СБПэй» и выполнив установку. В ближайшем будущем приложение СБПэй станет доступно пользователям и других операционных систем.

Мобильное приложение СБПэй отличается от привычных Pay-приложений, таких как MirPay, GooglePay, ApplePay и др., которые выполняют оплату и перевод денежных средств, используя возможности карточных платежных систем — МИР, Visa, Mastercard.

Главное преимущество приложения системы быстрых платежей СБПэй:

- оно не использует данные банковских карт – все платежи выполняются с банковского счета пользователя приложения;

- банковский счет есть у каждого, кому банк выпустил банковскую карту или открыл вклад.

Оплата в приложении СБПэй в настоящее время доступна клиентам Банка Русский Стандарт и Банка СКБ. Банк России планирует установить требования, согласно которым с 1 апреля 2022 года все банки-участники СБП будут обязаны предоставить своим клиентам возможность оплачивать товары и услуги с помощью мобильного приложения системы быстрых платежей СБПэй.

Источник: kolesovgb.ru