Планирование семейного бюджета — одна из основ благополучия, но не все люди это осознают, а некоторые считают сложным и бесполезным. На самом деле, если грамотно вести финансы, научиться экономить, можно достичь гораздо большего, чем при непродуманных тратах. Например, начать путешествовать, купить еще одну квартиру — для детей, собрать инвестиционный портфель, а главное — перестать ссориться из-за нехватки средств.

Что такое семейный бюджет

Семейный бюджет — это финансовый план семьи на определенный промежуток времени, например, на месяц, квартал, год. Он в подробностях учитывает доходы, траты, накопления, вложения. Считают всё, что приносит в дом каждый член семьи:

прибыль от бизнеса,

дивиденды от инвестиций и использования имущества,

В графу трат входят средства на общее питание, коммунальные услуги, транспорт, связь для всех, развлечения. Сюда же причисляют личные расходы каждого. Обязательная статья — сбережения на крайний случай.

Зачем нужно вести семейный бюджет

СЕМЕЙНЫЙ БЮДЖЕТ Как ВЕСТИ, ПРАКТИКА с примерами и таблицей.Полная ИНСТРУКЦИЯ Доходы расходы в семье

Планирование домашнего бюджета делает жизнь более стабильной и обеспеченной. Почему это работает именно так:

Вы ставите цели, на которые нужны деньги, а расчеты помогают быстрее их добиться. Это, например, приобретение жилья, общий отпуск, автомобиль. Если бессистемно покупать всё, что хочется, накопить на действительно необходимое не удастся или получится очень нескоро.

Вам проще контролировать траты и формировать хорошие покупательские привычки. Когда знаешь, сколько средств поступает за определенное время, куда они уходят, становится легко распределить доходы, избежать лишних приобретений вроде седьмой пары коричневых ботинок. Вы можете разумно экономить, иметь всё нужное и не копить долгов.

Вы не боитесь кризиса, поскольку готовы к любым переменам. Увольнение с работы, болезнь, другие внезапные поводы для трат не застанут врасплох, ведь деньги на чрезвычайные ситуации отложены.

В целом ведение семейного бюджета упорядочивает не только финансы, но и саму жизнь. Вы не ссоритесь из-за денег, поскольку обсуждаете все крупные траты, а мелкие расходы просчитываете заранее и не тратите средства на ненужное.

Виды семейного бюджета

Существует несколько моделей планирования домашнего бюджета. Ни одна из них не идеальна. Выбирайте вариант, который подходит именно в вашем случае:

Совместный. Всё заработанное складывают в общую копилку, каждый член семьи берет оттуда деньги по мере необходимости. Траты планируют и согласовывают друг с другом. Этот метод формирования семейного бюджета удобен, если у вас одинаковые взгляды на финансы, и вы полностью доверяете второй половине.

Его можно использовать, даже когда один из домашних зарабатывает намного больше другого. Но если кто-то из вас склонен к спонтанным тратам, отложить сбережения будет трудно.

Условно-совместный. Это способ удобен, если вы предпочитаете держать деньги на зарплатных картах и не снимать наличные. Все поступления средств и расходы фиксируют в общей таблице. В конце периода их подсчитывают, определяют новые траты на будущее. Каждый член семьи сам оплачивает и личные нужды, но сообщает о них второй половине.

СИСТЕМА ДЕНЕЖНЫХ КОНВЕРТОВ/СЕМЕЙНЫЙ БЮДЖЕТ 2023

Откладывать деньги на крупные покупки можно с помощью накопительного счета или перечислять их на срочный вклад.

Раздельный. Такой метод планирования предполагает, что каждый зарабатывающий член семьи оплачивает свою долю общих трат. Например, один отвечает за коммунальные взносы, другой — за кружки и секции для детей. Прочие нужды супруги тоже делят, а оставшиеся средства каждый расходует по своему усмотрению. Если вы хотите накопить на общую финансовую цель, это обсуждают отдельно.

Можно отчислять на нее определенную сумму или процент от каждого денежного поступления. Иначе спланировать общую покупку невозможно.

Единоличный. Подходит паре, где зарабатывает один человек, а второй не возражает против подобного формирования финансовой модели. Или если один из супругов склонен к транжирству, а второй умеет экономить. По взаимной договоренности более расчетливый решает, сколько денег, куда и когда потратить, какую сумму отложить.

Этапы ведения семейного бюджета

Планировать удобнее пошагово. Тогда вы точно не запутаетесь в расчетах и постепенно привыкнете тратить на них всё меньше времени.

Зачем вам деньги: определяем цели

Планирование ради порядка неинтересно. Важно понять, с какой целью вы скрупулезно считаете и распределяете средства. Какие могут быть цели:

Краткосрочные. Например, новая модель Айфона или хорошие наушники, которые не потребуют больших затрат, но и оплатить их просто с очередной зарплаты не получится.

Среднесрочные. В эту категорию вписывают более дорогие покупки: автомобиль, новую мебель или ремонт, которые требуют больше времени и ресурсов для накопления.

Долгосрочные. Это самые дорогостоящие планы на будущее, например, ипотека, инвестиции для получения пассивного дохода, средства на учебу ребенка в университете.

Такое разделение помогает рассчитать нужную сумму, определить, за какой срок удастся ее накопить, какие инструменты для этого использовать.

Что у вас есть

Чтобы планировать траты, нужно подсчитать поступления в семейный бюджет, понять, сколько уходит на жизнь, и какая сумма остается. Это делают ежемесячно. В статье доходов учитывают:

подработки,

прибыль от сдачи внаем недвижимости,

проценты по вкладам.

Заработки каждого члена семьи вносите в отдельные графы.

Откладывать все полученные средства не получится, поэтому посчитайте, какую часть общих денег вы потратите. Проще с постоянными расходами, которые присутствуют в каждом месяце. Это оплата коммунальных услуг, кредитов, а также связь, интернет, проезд, продукты, образование, детские кружки.

Переменные траты — покупка одежды, косметики, мелкий ремонт, то есть также необходимые нужды, но присутствующие реже. Не забудьте о налогах на недвижимость, автомобиль, страховках, на которые выделяют средства 1-2 раза в год. Записывайте всё, чтобы получить полное представление о семейных финансах. Иногда на мелочи уходит очень много денег.

Как вести анализ финансов

Подсчитайте, сколько вы заработали за определенный период, какую сумму потратили за то же время. Если денег в семейный бюджет поступило больше, чем ушло, это хороший результат. Но всё же разберите все траты по пунктам, чтобы спланировать их сокращение. Обнаружится, например, что можно отказаться от вредных привычек или некоторое время не покупать одежду, потому что ее и так много.

Таким образом вы сэкономите еще больше, а значит, быстрее достигнете своей финансовой цели. Не забывайте, что в магазинах бывают скидки и акции, которые не связаны с качеством товара, а только уменьшают его стоимость. А при оплате дебетовой картой в супермаркетах, кафе и такси можно получать кешбэк.

Если вы со своими домашними потратили больше заработанного, тем более важно найти резервы. Поделите расходы на жизненно необходимые и те, без которых можно обойтись. В следующем месяце откажитесь от лишнего.

Оцените заработки, чтобы понять, реально ли их увеличить. Может быть, стоит сменить работу на более высокооплачиваемую, поднять стоимость услуг на фрилансе, поискать иные источники доходов.

Составьте план на ближайшее время

Теперь вы можете учесть погрешности прежнего семейного бюджета и планировать его на новый срок. Траты нужно обсуждать всем вместе, чтобы потом не было неприятных сюрпризов. Если дочке нужны новые зимние сапоги, а папа собирается посетить платного стоматолога, эти статьи закладывают заранее.

Не забывайте о подушке безопасности на непредвиденные случаи. Если деньги лежат «под матрасом», их обесценивает инфляция. Выгоднее положить сбережения на краткосрочный банковский вклад. При необходимости вы снимете с него нужную сумму. Или сможете пополнять баланс, чтобы увеличивать доходность накоплений.

Корректируйте семейный бюджет

Даже если вы спланировали идеальный вариант семейного бюджета, жизнь может внести в него свои коррективы. Не бойтесь менять статьи расходов, если это необходимо. Например, тратить на экстренные нужды, которые не были предусмотрены. В следующем месяце можно запланировать на них большую сумму.

А если вы только начали формировать подушку безопасности и денег пока мало, воспользуйтесь кредитной картой. Следите за тем, чтобы не превысить беспроцентный период и лимит средств. Тогда вам придется возвращать только израсходованную сумму, не больше. А часть денег вы получите назад в виде кешбэка.

Планируйте семейный бюджет так, чтобы жизнь не была чересчур скромной. Не экономьте на питании, здоровье, позволяйте себе маленькие радости. Почему это важно: неумеренная экономия приведет к обратному эффекту — вы можете быстро выгореть и передумаете вести учет финансов.

Как составить семейный бюджет

Для подсчетов, анализа данных и планирования есть три способа:

Записывать всё на бумаге. Так вести контроль можно разве что в самом начале, когда нужно только фиксировать траты. Дальше этот способ будет неудобен, поскольку отнимает много времени на подсчеты с помощью калькулятора.

Использовать таблицы Excel и Google. Расчеты в них делаются автоматически. Вам нужно только вносить сведения и сохранять их, если выбрали Excel. Контроль облегчают готовые шаблоны Google Таблицы, которые можно подстраивать под себя.

Вести расчеты с помощью специальных программ и приложений для мобильного телефона. Среди них есть платные и бесплатные, простые и с более сложным интерфейсом. Пробуйте и выбирайте то, что удобнее.

Контролировать поступления и траты, менять баланс проще, когда все данные занесены в одну таблицу и расписаны по статьям максимально подробно.

Как правильно планировать семейный бюджет

Оптимальный семейный бюджет в каждом кругу свой, но есть общие ориентиры:

Разделите его на три составляющих. Запланируйте, что 50% денежных поступлений пойдет на основные нужды: продукты, оплату жилья и удобств, проезд. Еще 20% должны идти на оплату кредитов, если они есть, и на подушку безопасности. Оставшиеся 30% можно израсходовать на необязательные траты: кино, кафе, развлекательные поездки и т. п.

Отложите на случай форс-мажора сумму, которая позволит семье жить по-прежнему на протяжении до полугода. Никто не ожидает болезни, потери работы, но, если это случится, у вас будут время и ресурсы решить проблемы. А чтобы освободившиеся средства не съедала инфляция, держите их в банке.

Обсуждайте траты со своими домашними, когда подводите итоги и распределяете средства на следующий срок. Например, папа может быть не в курсе того, что растущим детям нужно часто покупать новую одежду, так как в детский сад и школу их собирает мама. Обсуждение поможет не только жить более обеспеченно, но и сохранить мир в доме.

Не тратьте деньги впустую. Если в семейный бюджет поступило больше средств, чем предполагалось, их лучше сразу отложить, а не расходовать на спонтанные покупки. Так вы быстрее получите то, на что копите.

Инвестируйте, если у вас есть свободные средства и собственное жилье. Не стоит пускаться в рискованные сделки, если вы не очень в этом разбираетесь. Но можно, например, купить еще одну квартиру, чтобы зарабатывать на сдаче в аренду, открыть индивидуальный инвестиционный счет или приобрести акции.

Планирование финансов — выгодное и интересное занятие. Конечно, счастье не в деньгах. Но если вы научитесь ими управлять, то почувствуете, что стали спокойнее, увереннее и теперь можете подарить больше радости своим близким.

Источник: www.vtb.ru

Семейный бюджет: понятие, значение, структура.

Для того, чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее.

Если доходы равны расходам, то это сбалансированный бюджет. Если предполагаемые расходы превышают доходы, то этот бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток. Если доходы превышают расход, необходимо исключить из планов лишние покупки, чтобы сбалансировать бюджет.

1.1. Понятие и функции семейного бюджета

СЕМЕЙНЫЙ БЮДЖЕТ — роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок в виде таблицы, баланс семейных расходов и доходов, это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени. Другими словами — это соизмеренные суммы доходов и расходов семьи.

Материальное положение семьи, состояние ее финансов характеризуются семейным бюджетом, показывающим величину и сбалансированность всех доходов и расходов семьи. Бюджет — слово французское, его буквальный перевод — денежный кошелек.

1.2. Баланс доходов и расходов семьи

Семейный бюджет составляется в виде баланса доходов и расходов семьи. Слово «баланс» также французское. В буквальном смысле оно означает весы. В экономике баланс — это система показателей, характеризующих какое-либо явление путем взвешивания или сопоставления его отдельных сторон.

Баланс доходов и расходов семьи — это расчет и сопоставление семейных расходов с получаемыми доходами.

Баланс доходов и расходов семьи, составляемый за отчетный истекший период (обычно месяц, квартал, год), называется отчетным балансом, а составляемый на предстоящие периоды — плановым балансом.

В результате составления отчетного или планового баланса доходов и расходов семьи выявляется дефицит (недостаток) или накопления (избыток) семейного бюджета.

1.3. Дефицит семейного бюджета

Дефицит семейного бюджета — это превышение расходов семьи над ее доходами, а накопления — наоборот, превышение доходов над расходами. Образовавшийся дефицит семейного бюджета требует дополнительных средств на его покрытие, а полученные накопления являются свободным остатком денежных средств, резервом последующих расходов семьи.

Весь смысл домохозяйственной деятельности и в целом семейной экономики состоит, в первую очередь, в сбалансированности доходов и расходов семьи, а затем и в получении накоплений для увеличения расходов на улучшение обустройства быта семьи, на расширение эффективной домохозяйственной деятельности и организацию предпринимательства, на формирование финансового резерва семьи.

Сбалансированность семейного бюджета, его бездефицитность достигаются посредством соблюдения народной заповеди жить по средствам, а получение семейных накоплений — путем поиска дополнительных источников доходов семьи, разумного, бережного использования всех семейных доходов, памятуя народную мудрость: «Копейка рубль бережет» или «Из худого кармана и последний грош валится».

Источник: studfile.net

Семейный бюджет — понятие, структура и программа для его составления!

Секретные материалы по заработку 5-7% профита в сутки на инвестициях в Интернете!

Задумывались ли Вы когда-нибудь над таким понятием, как семейный бюджет, что это такое, из чего он состоит, и как его вести? Есть семьи, которые живут в достатке и умеют распоряжаться своими финансами, а другие – постоянно в долгах и не могут свести концы с концами. Почему такое происходит?

Безусловно, что этим вопросом задавалось множество семей нашего времени. Одним из основных ответов на этот вопрос является то, что эти люди не знакомы с понятием семейного бюджета, и умением его планировать. Тратить деньги без раздумий может каждый, а чтобы правильно распределять свои расходы и доходы, этому необходимо учиться.

Насколько правильно Вы составите и распределите бюджет своей семьи, настолько благополучным будет Ваше финансовое состояние в будущем. Тем более, это напрямую влияет на то, сможете ли Вы купить себе квартиру, машину или другие блага цивилизации.

Ведение семейного бюджета.

Выгодное приумножение денег в сети от 50$!

Все способы инвестирования в одном курсе, подпишись и получи прямо сейчас.

Наибольшее количество разногласий и конфликтов в семье происходит именно из-за денег. Даже, можно сказать, в большинстве своем, присутствие либо отсутствие денег в совместном семейном бюджете очень влияют на взаимоотношения между мужем и женой, а также на взаимоотношения с родственниками и на воспитание детей.

Часто бывает так, что общие доходы семьи вполне приличные, а неумение правильно ими распоряжаться приводит к тому, что денег всегда не хватает. Поэтому приходится их одалживать либо у друзей, либо у родных. Из-за этого возникают постоянные конфликты и споры, а также возникает недовольство и агрессия к другой половинке, которые могут довести и до развода.

Что же это такое – семейный бюджет? Проще говоря, это полный перечень всех Ваших расходов и доходов за какой-то период времени. Обычно этот период составляет один месяц. Это, своего рода, финансовый план. Удобнее его составлять в виде таблицы, о которой мы поговорим немного позже.

Насколько грамотно и правильно Вы сможете составить Ваш семейный финансовый план, а также как точно будете ему следовать при выполнении, настолько и будете успешны в материальном плане.

Как правильно составить план семейного бюджета?

В первую очередь, при планировании семейного бюджета, необходимо определить его тип, который присущ Вашей семье. Для этого необходимо определиться, какой у Вас будет бюджет: общий, смешанный либо раздельный. Перед началом составления семейного бюджета нужно сделать анализ Ваших доходов и расходов за последние месяцы. Поэтому желательно заранее вести учет Ваших денег. После получения таких данных будет легче составить план семейного бюджета на будущий месяц.

Основные его составляющие, которые включают два направления — это расходы и доходы.

Расходы делятся на 4 категории:

- обязательные расходы;

- расходы на детей;

- расходы на семью;

- личные расходы.

А доходы на две:

- доходы мужа;

- доходы жены.

При расчете расходов обязательно нужно учитывать соответствие доходной части. Следующие составляющие финансового плана и семейного бюджета – это резервный фонд и инвестиции. Рассмотрим основные составляющие семейного бюджета более подробно.

1 Первая составляющая – это доход. В него, как было указано ранее, включаются доходы жены и мужа (если у Вас общий бюджет). Здесь, в принципе, все ясно. Обычно этот вопрос больше занимает мужчин, как глав семей. Как заработать финансы они уже решают самостоятельно.

Здесь могут быть использованы, как основная работа, так и дополнительные подработки, карьерный рост и т.п.

В том случае, когда заработки мужа не отличаются стабильностью, например, он имеет маленький оклад и работает на процент от продаж, тогда необходимо откладывать часть денег на счет в банке, для того, чтобы подстраховаться на момент уменьшения продаж. Сделать это будет несложно. В тот месяц, когда получается большая сумма, отложить двадцать процентов от нее на депозит. Если позволяет доход, то процент может быть больше.

2 Вторая составляющая бюджета – расход. В этом пункте расходы должны соответствовать доходам, а не превышать их. При нарушении этого условия возникают долги. Поэтому лучше придерживаться этого правила. Для того чтобы уменьшить расходную часть Вашего бюджета, можно воспользоваться следующими советами.

* Совет первый – меньше покупать. Во-первых, Вы сэкономите свое время, и у Вас появится больше свободных часов для себя или детей. Во-вторых, Вы сократите Ваши расходы, и от этого Ваш бюджет только выиграет. Например, если Вы купите меньше еды, в таком случае это поможет улучшить здоровье и снизить вес (если Вы в этом нуждаетесь). А также разгрузит холодильник, и Вы меньше будете выбрасывать просроченных продуктов.

Для этого нужно заранее составлять список продуктов и вещей, которые Вы собираетесь купить, следовать ему и не совершать спонтанных покупок. Стоит не обращать внимания на советы психологов и рекламу, которые рекомендуют для поднятия настроения пройтись по магазинам. Это может только способствовать лишним и ненужным растратам, а бюджет от этого только пострадает.

Конечно, сначала будет трудновато, потому что придется преодолеть свои привычки, но потом Вы научитесь собой управлять. И Ваше настроение станет значительно лучше, когда в Вашем кошельке будут постоянно находиться деньги, чем в случае при их отсутствии.

* Совет второй – дешевле покупать. Очень часто подвергаясь воздействию рекламы, люди покупают дорогие вещи, хотя можно было бы купить такой продукт и дешевле. Например, Вы покупаете дорогой компьютер только потому, что он был хорошо разрекламирован, имеет большое количество разнообразных функций (о которых большинство не имеют понятия) и Вы посчитали его престижным.

На самом деле, основная задача этой машины, не в том, чтобы украсить Ваше жилье. Вы переплатили деньги за ненужные функции, которыми никогда не воспользуетесь. Конечно, это не касается тех моментов, когда Вы программист и используете все возможности компьютера.

В большинстве случаев, такие покупатели – обычные люди. Существует достаточное количество способов удержаться от соблазнов и купить дешевле. Нужно держать свои желания под контролем, поискать варианты в других магазинах и научиться торговаться.

* Совет третий – анализируйте. Если Вы начнете записывать Ваши расходы, а потом проводить их анализ, желательно в письменном виде, то сможете узнать о себе много интересного. В том числе, куда и почему уходят Ваши деньги в больших количествах. Таких моментов можно не замечать при осуществлении покупок. Это поможет Вам контролировать расходную часть бюджета.

* Совет четвертый — профилактические меры по предупреждению лишних расходов. Например, если Вы находитесь на кухне и собираетесь готовить еду, наденьте фартук, перчатки или рабочую одежду, а не делайте это в Вашей повседневной одежде.

Таким образом, несмотря на расходы на перчатки и т.п., Ваши вещи прослужат значительно дольше и не придется тратиться на покупку новых. Или, для того, чтобы продлить срок службы обуви, лучше использовать средства для ее защиты – кремы, лаки и т.д. Много рекомендаций подобного рода можно найти на интернет-ресурсах и их использовать.

3 Третья составляющая семейного бюджета – это собственное жилье. Есть семьи, которые проживают с родителями. Это создает определенные неудобства для всех и дополнительные поводы для конфликтов, поэтому такое положение вещей должно быть временным. Например, до того момента, пока Вы не купите свое жилье, необходимо включить в семейный бюджет накопление денег на приобретение своей квартиры или дома.

4 Резервная часть бюджета включает в себя часть денег, которая может понадобиться в непредвиденных случаях. Она может храниться как ежемесячно, так и в течение многих лет. Это Ваша подстраховка, это Ваша финансовая подушка безопасности.

Например, один из супругов потерял работу или уволился, и доход семьи уменьшился на какое-то время. Резерв должен быть рассчитан на проживание семьи в период до нескольких месяцев. Чтобы дождаться того момента, когда человек снова получит работу и начнет получать доход. Или неожиданно ломается стиральная машина. В этом случае тоже используются резервные деньги.

5 Еще одной составляющей семейного бюджета являются инвестиции. Это часть денег, которые будут приносить пассивный доход. Например, акции, депозиты, недвижимость и т.п. В этой расходной части могут быть включены и кредиты, которые Вы взяли на покупку необходимой мебели, бытовой техники и т.п.

Лучше всего, конечно, сразу избавиться от всех долгов, кредитов и больше их не накапливать. Потому что давление ежемесячных выплат психологически негативно влияет на человека. Но, если Вы уже взяли кредит, то постарайтесь как можно быстрее его выплатить и накопить инвестиционный капитал, который потом сможете использовать для получения пассивного дохода.

И еще один важный момент. Перед началом планирования семейного бюджета стоит выяснить взгляды обоих супругов на формирование расходов и жизненные цели. Какого уровня жизни Вы хотите достичь? Будете ли Вы вкладывать деньги в образование, создание своего бизнеса и т.п. Как Вы относитесь к кредитам, инвестированию?

Какие материальные ценности планируете приобрести, и какие средства при этом собираетесь использовать – личные накопления, кредиты, взятые в долг у родственников и друзей и т.п.? И только после этого приступать к составлению Вашего финансового плана или семейного бюджета.

Составление таблицы семейного бюджета.

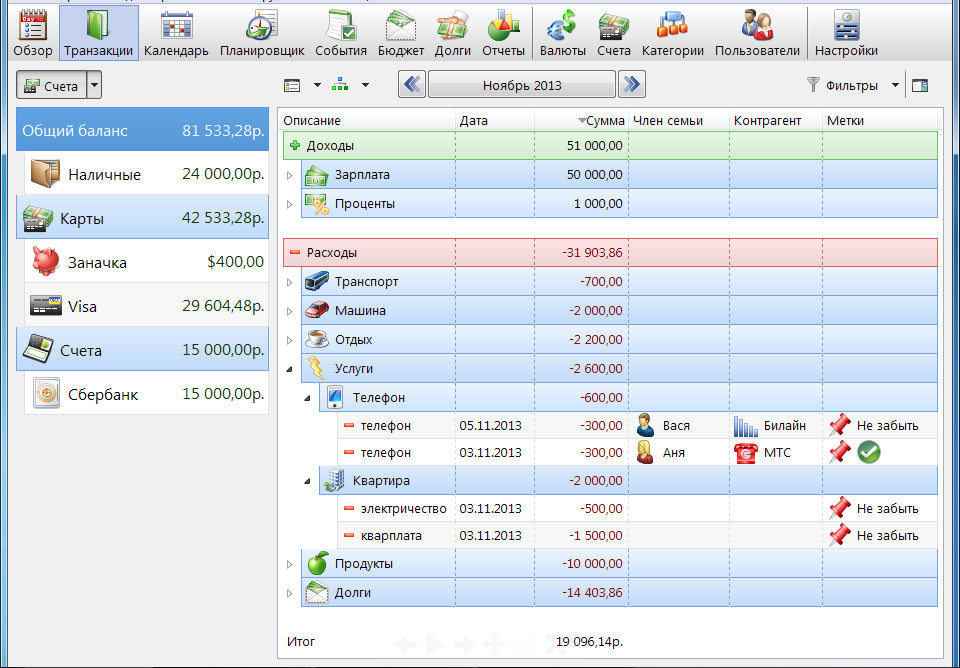

Сейчас мы вплотную подошли к составлению таблицы, в которой будут расписаны Ваши финансовые потоки. Составить такую таблицу можно вручную на бумаге или при помощи компьютерных программ (Word, Excel и др.). Существуют и специальные программы для ведения домашней бухгалтерии, которыми тоже можно воспользоваться. Одной из таких программ является домашняя бухгалтерия Alzex Personal Finance (рекомендую пользоваться именно ей). Нажмите на картинку, чтобы ее увеличить.

Начни зарабатывать от 10 000 рублей в день уже сегодня!

Мониторинг самых лучших и проверенных проектов для заработка в Рунете.

Если Вы не желаете пользоваться программой, то ниже представлена примерная таблица бюджета семьи, составленная в документе Word. Бюджет расписывать лучше достаточно подробно, чтобы, по возможности, учесть все детали.

Как видно из вышеприведенной таблицы, сначала указываются доходы семьи. Потом планируются обязательные расходы, которые включают в себя: обязательные платежи – погашение долгов, создание сбережений и резервов, а также формирование семейного капитала.

И только после этого стоит начать планирование текущих расходов, к которым относятся: общие расходы – постоянные, переменные, расходы на детей, а также личные расходы мужа и жены. Можно добавить в таблицу и расходы непредвиденные. Они могут составлять до десяти процентов от общей суммы доходов.

Расходы в семейном бюджете могут быть различными и их желательно подробно расписать. При составлении таблицы, сразу впишите все расходы, при этом можно их разделить на подвиды. Обычно, в семье ежемесячные расходы относительно одинаковы.

Поэтому Вам нужно будет только менять некоторые цифры в таблице каждый месяц, а постоянные расходы могут не изменяться. Что касается заполнения колонок, то здесь можно отметить такой момент. Колонку «План» нужно заполнять в начале месяца. А колонка «Факт» — заполняется в конце прожитого месяца. И Вы сможете наглядно увидеть все Ваши доходы и расходы.

При заполнении таблицы при помощи программы Эксель, в строках «Итого» и столбике «Отклонения», можно установить автоматический подсчет суммы. Это поможет сэкономить время при подсчетах. Предложенная таблица может изменяться, так, как Вам будет угодно. Ее можно отредактировать именно под Ваши потребности.

При составлении таблицы смешанного семейного бюджета нужно заранее формировать в определенном объеме личные расходы мужа и личные расходы жены. Это могут быть проценты от общего семейного дохода, проценты от собственных доходов и др. И только после этого оставшуюся часть распределять на потребности семьи.

Помимо общих семейных сбережений или капитала, каждый из супругов может иметь свои личные сбережения или накопления, которые они будут направлять на достижение своих целей. Например, муж может копить на дорогую удочку или спиннинг, а жена – на приобретение шубки.

Составление таблицы не отнимет у Вас много времени и не составит определенной сложности. А положительный эффект от ее формирования Вы увидите после первого месяца. Если будете следовать своему плану, то сможете существенно сэкономить финансовые средства, которые будут направлены на повышение Вашего благосостояния. Это можно достигнуть путем постоянного контроля расходов и учета финансовых средств.

В любом случае, у Вас теперь будет представление о том, как управлять семейным бюджетом, чтобы иметь возможность сократить расходы и обрести финансовую стабильность. А когда, Вы получите сэкономленные таким образом деньги, у Вас появится дополнительная мотивация сформировать таблицу семейного бюджета и в последующее время.

А для того, чтобы уберечь себя от лишних трат, воспользуйтесь рекомендациями, как можно контролировать свои расходы на каждый день. Например, следующими. Обозначьте общую сумму, которую Вы планируете потратить за месяц. Разделите ее на количество дней в текущем месяце. Так Вы получите тот денежный максимум, который можете расходовать без опасения, что превысите расходы.

В том случае, если затраты текущего дня превысили планируемую норму, на следующий день уменьшите свои расходы, для того, чтобы восстановился баланс. Но не стоит злоупотреблять экономией. Все хорошо только в меру. Есть определенные вещи, на которых нельзя экономить. К примеру – полноценное и здоровое питание, хорошее образование и качественный отдых.

Если эта статья, из которой мы с Вами узнали, что такое семейный бюджет, разобрали его структуру и с помощью примерной таблицы выяснили, как его правильно вести, была Вам полезна — понажимайте по кнопкам, и расшарьте эту информацию в социальных сетях. Спасибо!

Источник: blogvestor.biz