Что делать, если не удается оплатить банковской картой в Интернет-магазине

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн. Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты).

Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата. Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Top secure payment apps #shorts #payments #shortsvideo

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк. Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные. Вторая причина — на стороне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, Робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты. Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента. Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Чем заменить Google Pay для оплаты через NFC Нашел альтернативу если Google Pay не работает

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Максим прошел «Тест: Как правильно пользоваться кредитной картой?» и набрал 10 баллов.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробовать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех. ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии.

И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может. Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате.

Авторизовать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет — решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть «Котик Вася» и при верном вводе других реквизитов карты оплата пройдет.

Источник: mobile-testing.ru

Secure payment что это за программа

Стандарт SPA/USAF от MasterCard International.

Корпорация MasterCard International представила Secure Payment Application (SPA) — новое решение для обеспечения безопасности кредитных и дебетовых платежей между владельцами карточек, продавцами и финансовыми учреждениями. SPA является последней новинкой в ряду интернет-решений MasterCard в сфере защиты всех сторон, участвующих в онлайновых денежных операциях — владельца карточки, продавца и эмитента карточки.

SPA представляет собой схему обеспечения безопасности, которая использует преимущества инфраструктуры Universal Cardholder Authentication Field (UCAF) корпорации MasterCard. UCAF это система передачи данных, способная, сопоставив данные банка-эмитента карты и информацию, известную онлайн-продавцу, гарантировать, что сделка осуществляется реальным держателем карты.

В системе USAF существует 23-байтное поле, закрытое шифром от торговой точки и эквайрера. Оно передается от держателя карты к эмитенту через торговую точку и эквайрера, которые не имеют доступа к шифру. Эмитент производит авторизацию.

Таким образом, торговая точка с минимальными усовершенствованиями получает гарантию оплаты, что является одним из ключевых моментов в электронной торговле. При этом, инфраструктура UCAF поддерживает транзакции как с кредитными картами MasterCard, так и с дебетовыми картами Maestro. Следует заметить, что USAF поддерживает множество приложений для идентификации и защиты эмитента, включая SPA, смарт-карты и многое другое. Сочетание UCAF и SPA позволяет удостоверить личность владельца счета, генерирует и передает подтверждение, что, сделка авторизована законным владельцем, и создает основу для гарантии платежа электронным торговым предприятиям.

Принцип действия Технология SPA аналогична электронному чеку, выписываемому от имени владельца счёта. Система предполагает использование Покупателем цифрового кошелька — e-wallet (SPA-совместимого кошелька). Для этого Покупатель должен скачать специальное программное обеспечение с сайта MasterCard.

Каждый раз, когда зарегистрированный владелец счета осуществляет сделку, система генерирует ее специфический атрибут — «показатель удостоверения владельца счета» (Accountholder Authentication Value, AAV), представляющий собой 32-значный код, содержащий информацию описывающие именно эту сделку (информация о владельце счёта и проводимой транзакции, включая наименование товара и сумму платежа). Таким образом, уникальное значение этой переменной, меняющееся с каждой транзакцией, позволяет идентифицировать держателя карты, фактически связывая владельца счета со сделкой, имевшей место по отношению к определенному торговому предприятию на определенную сумму. Совпадение значения этой переменной, меняющегося с каждой следующей транзакцией, будет подтверждать легитимность использования карты для запрашивающей стороны.

Преимущества технологии SPA (Secure Payment Application):

SPA не требует больших финансовых затрат, поскольку интегрируется в уже существующие системы защиты. Эта система предоставляет продавцу эквивалент подписи владельца карточки, подтверждая, что эмитент уже проверил владельца карточки еще до завершения платежной операции.

SPA обеспечивает идентификацию владельца карточки.

SPA никак не влияет на продолжительность времени, необходимого для совершения онлайновых покупок или для подтверждения платежа.

Рис. 8. Схема совершения онлайновых покупок

SPA не требует использования инфраструктуры открытого ключа (PKI), что значительно упрощает использование данного приложения всеми сторонами.

SPA даёт Интернет-Магазину полную гарантию аутентификации Покупателя (владельца карты) и специальное подтверждение того, что платёж был совершён с его согласия.

Ответственность за мошеннические транзакции, не санкционированные владельцем карточки, снимается с онлайновой торговой точки и компании, осуществляющей эквайринг.

SPA поддерживает применение различных устройств доступа в Интернет для совершения транзакций (например, транзакции с мобильного телефона)

Основным недостатком технологии можно считать, более сложную реализацию системы SPA, чем, например, технологии 3D-Secure от Visa International

Так же недостатком является то, что пользователю приходиться предварительно скачивать дополнительное приложение, с web-страницы банковского учреждения.

3-D Secure (протокол трех доменов).

Архитектура 3-D Secure

Виза разработала протокол 3-D Secure (так называемый протокол трех доменов), чтобы увеличить эффективность онлайновых транзакций и ускорить рост электронной коммерции.

Развитие и внедрение этого протокола должно принести выгоду всем участникам онлайновой транзакции, предоставив банкам-эмитентам возможность аутентифицировать держателей карт во время онлайновой покупки. Это повысит надежность и безопасность транзакций и уменьшит возможность мошеннического использования кредитных карт в Интернете — если покупки будут совершаться с использованием технологии 3D-secure.

Рис. 9. Архитектура 3-D Secure.

Преимущества данного протокола состоят в следующем:

— использование 3-D Secure уменьшает возможные потери денег всеми участниками транзакции, поскольку существенно уменьшает количество чарджбэков, инициированных держателями карт по причине того, что карта была использована мошенниками. — Чтобы использовать протокол, клиентам не обязательно приобретать новое аппаратное или программное обеспечение — Протокол может быть расширен и дополнен банком-эмитентом, чтобы наилучшим образом соответствовать требованиям клиентов без необходимости банкам-эквайрам и мерчантам вводить дополнения в протокол со своей стороны. — Протокол может использоваться на таких перспективных для развития электронной коммерции платформах, как мобильные телефоны, карманные компьютеры, цифровые телевизоры. — Он основан на широко применяющихся технических стандартах, поддерживаемых международными организациями. — Предоставляет возможность ведения (и доступа к) централизованному архиву аутентификаций, который будет полезен для принятия решения по спорным транзакциям.

Архитектура 3-D Secure:

Виза разработала модель трех доменов как основу новых решений для платежных систем. Основная идея модели в том, что весь процесс аутентификации, обеспечивающий безопасность транзакций, разбивается на три домена (или другими словами области):

Issuer Domain (Домен эмитента)- его назначение в том, что обслуживающий банк производит аутентификацию своей торговой точки на основе правил и методов, установленных самим обслуживающим банком (т. е. в этом случае вся ответственность за аутентификацию ложиться на обслуживающий банк торговой точки);

Acquirer Domain (Домен эквайра) — его назначение в том, чтобы определить правила и процедуры обмена информацией между доменами эмитента и эквайра, гарантирующие этим доменам взаимную аутентификацию друг друга.

Владелец карты находится в домене эмитента, а торговое предприятие (мерчант) находится в домене эквайра, которые в свою очередь взаимодействуют между собой через домен Interoperability (Межоперационный).

Сервер контроля доступа (Access control server — ACS) Сервер контроля доступа выполняет две функции:

1. Проверка возможности 3-D Secure аутентификации для номера карты 2. Аутентификация владельца карты для конкретной транзакции или обеспечение подтверждения попытки аутентификации в случае, если аутентификация недоступна (невозможна). Хотя эти функции и описаны, как осуществляемые одиночным логическим ACS, физических серверов, обеспечивающих реализацию функций ACS, может быть много. Например каждый из этих серверов «обслуживает» определенный диапазон номеров карт.

Сервер истории аутентификаций Данный сервер находится под управлением Виза. Его основные функции таковы: — получить сообщение от сервера контроля доступа для каждой попытки аутентификации (независимо от успешности попытки) — сохраняет полученные записи

Копия данных, сохраняемых сервером истории аутентификаций, может быть передана эквайрам и эмитентам для решения спорных вопросов.

Относительно аутентификации платежей VisaNet выполняет свою традиционную роль: — Получает запросы на авторизацию от эквайра — Пересылает их эмитенту — Пересылает ответы эмитента к эквайру — Предоставляет эквайрам и эмитентам прочие сервисы (клиринг, установка и т п).

Как работает аутентификация платежа.

Рис. 10. Схема аутефекации платежа.

Владелец карты совершает покупку. Когда владелец кредитной карты намеревается совершить покупку, он либо должен предоставить информацию о своем счете (карте), либо использует специальное программное обеспечение (например, цифровой кошелек), чтобы это сделать. Когда владелец карты подтверждает свое желание сделать покупку, запускается плагин сервера мерчанта (ПСМ) Merchant Server Plug-in (MPI). Программа ПСМ может находиться на сайте интернет-магазина, у эквайера или у процессингового центра третьей стороны.

Запрос к Виза Директори

ПСМ посылает сообщение к серверу Виза Директори, чтобы определить, возможно ли провести аутентификацию для данной кредитной карты. Если ПСМ получает ответ, что держатель карты зарегистрировался предварительно (заявка на возможность участия в 3-D Secure отправляется держателем карты банку-эмитенту) и возможно провести аутентификацию, ответное сообщение к ПСМ будет содержать инструкции, как связаться с сервером контроля доступа соответствующего эмитента. Если номер счета клиента находится за пределами интервала, в котором расположены номера допущенных к 3-D Secure карт, сервер Виза Директори возвращает транзакцию к серверу мерчанта через ПСМ, после чего мерчант может отправлять стандартный запрос на авторизацию.

Аутентификация владельца карты

ПСМ посылает запрос на аутентификацию к серверу контроля доступа. Обычно эта отсылка производится с помощью броузера покупателя. Сервер контроля доступа производит аутентификацию — путем вывода на компьютер покупателя диалогового окна, в которое необходимо ввести пароль, или использует другой метод аутентификации сообразно типу кредитной карты (например, в случае чип-карты) Сервер контроля доступа формирует ответ и заверяет его цифровой подписью, затем возвращает его к ПСМ.

Источник: studbooks.net

Зачем нужен 3D-Secure и как подключить?

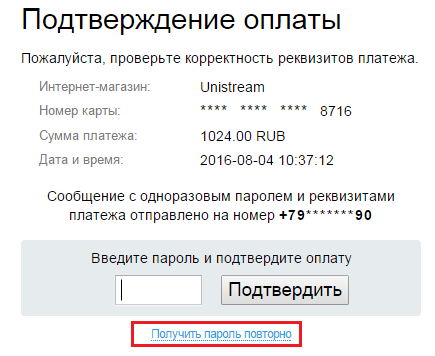

Современное технологическое решение, позволяющее максимально обезопасить платежные операции через онлайн-ресурсы, называется 3D-Secure. Данная услуга разработана для международных платежных систем и является сертифицированным продуктом, помогающим владельцу банковской карты исключить риски мошенничества в сети Интернет. Программа безопасности осуществляется благодаря дополнительной идентификации для подтверждения платежа при помощи OTP-пароля (One Time Password).

Технология 3D-Secure – XML-протокол, применяемый в качестве дополнительного уровня защиты. Эффективность данного метода двухфакторной аутентификации помогает участникам банковской операции (эквайеру и эмитенту) убедиться, что оплата проводится именно владельцем карты. Суть технологии заключается в появлении третьего независимого домена для обеспечения работы системы безопасности и подтверждения транзакции.

Что такое 3D-Secure на банковской карте

Многие банки Российской Федерации используют данный тип защиты при расчетах в сети Интернет и подключают услугу автоматически. В некоторых случаях защиту нужно подключать самостоятельно, отправив запрос в банк и активировать автоматическое «SMS-информирование» на выбранный и подтвержденный вами номер.

Рассмотрим детальнее, что такое 3D-Secure на банковской карте и как она работает. Программа была разработана для защиты онлайн-платежей от несанкционированного снятия денежных средств с дебетовой или кредитной карты через Интернет. Банковская карта связана с номером мобильного телефона, на который в случае совершения покупок в Интернете, высылается код подтверждения. Без этого одноразового пароля карта защищена от снятия денег в онлайн-магазине.

Технология 3D-Secure Visa и MasterCard

Благодаря 3D-Secure каждая покупка в онлайн-магазинах в обязательном порядке должна быть подтверждена одноразовым кодом, который высылается на мобильный телефон. Такая система безопасности эффективна для расчетов только на сайтах, поддерживающих данную систему, о чем свидетельствуют соответствующие логотипы. На непроверенных ресурсах, которые не поддерживают сервис, данная программа не работает. Прежде чем совершать покупку, обратите внимание на наличие соответствующих логотипов, которые свидетельствуют о том, что сайт поддерживает безопасный протокол денежных платежей:

- у платежных систем Visa 3D-Secure называется Verified by Visa;

- в системе MasterCard 3D-Secure названа MasterCard SecureCode.

Данная технология проста, понятна и предельно эффективна. Применение трех-доменной защиты для каждой транзакции предполагает наличие дополнительной аутентификации владельца карты. Отсюда и появилось в названии 3D, обозначающие три домена защиты, которые участвуют в осуществлении платежа:

- эмитент – банк, который выдал карту клиенту и отвечает за снятие денежных средств и переведение их эквайеру;

- эквайер – банк, который обслуживает интернет-магазин и принимает платеж от эмитента;

- Interoperability Domain – домен, поддерживающий протокол защиты

При подключенной защите карточки, каждая онлайн-покупка на сайтах, поддерживающих безопасный протокол перевода денег, происходит в несколько этапов, не требует особых знаний и не занимает лишнего времени:

- выбор товара;

- заполнение формы для онлайн-оплаты;

- автоматический переход на защищенную страницу с одновременной отправкой банком SMS с одноразовым паролем;

- после введения полученного пароля в форму на безопасной странице, выполняется автоматический возврат на сайт интернет-магазина;

- окончательное подтверждение покупки на сайте продавца.

Как подключить 3D-Secure?

Вся суть трех-доменной защиты основана на получении уникального пароля на мобильный номер телефона и дальнейшем введении его для подтверждения оплаты. Поэтому для активации двойной аутентификации при онлайн-платежах необходимо подключить в своем банке услугу «SMS-информирование». Как правило, в банках подключение 3D-Secure возможно двумя способами:

- можно посетить офис лично и, написав заявление, активировать услугу;

- или подключить защиту самостоятельно, воспользовавшись специализированными банковскими сервисами для самообслуживания.

Активация защиты банковской карточки занимает минимум времени, а ее эффективность доказана и признана ведущими мировыми платежными системами. Всего несколько простых действий и ваши средства на карте надежно защищены самой современной и высокотехнологичной системой безопасности. Также обратите внимание, что номер мобильного телефона, который указан для отправки одноразового пароля, при необходимости можно сменить. Дополнительно стоит отметить, что рассылка сообщений уникальными паролями в роуминге не работает, поэтому во время путешествий за границей этот фактор нужно учесть.

Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Как подключить 3D-Secure в Сбербанке

Не во всех банках предоставляется данная услуга по защите банковской карточки, но в Сбербанке она абсолютно бесплатная и активируется автоматически без каких-либо требований со стороны клиента. Если у вас совсем новая карта, и еще не активирована защита 3D-Secure, Сбербанк как подключить эту услугу, подскажет в любом своем отделении и выполнит активацию сразу же после обращения. Для того, чтобы проверить, работает ли сервис, достаточно совершить любую мелкую покупку в Интернете или пополнить счет на мобильном телефоне.

Некоторые владельцы дебетовых или кредитных карт задают вопрос, можно ли отключить 3D-Secure? Сбербанк настоятельно рекомендует пользоваться трех-доменной защитой для денежных транзакций при онлайн-покупках и оплате услуг при помощи сети Интернет. Сервис 3D-Secure Сбербанк считает и называет дополнительной защитой от мошенников, поэтому отказываться от его использования нецелесообразно. Кроме того, при использовании шестизначного одноразового пароля, полную ответственность за неправомерное снятие денежных средств в интернет-магазине автоматически переносится на банк.

Службой безопасности рекомендуется к применению технология 3D-Secure, Сбербанк также напоминает, что нельзя пользоваться услугами сайтов, которые не поддерживают безопасный протокол оплаты при помощи дополнительной аутентификации. Доверять таким ресурсам нельзя и лучше воздержаться от покупок при отсутствии безопасной системы платежей.

Как подключить 3D-Secure в ВТБ 24

В ВТБ 24 3D-Secure подключается автоматически и является абсолютно бесплатной услугой, предоставляемой всем клиентам банка, имеющим карты выпущенные с 12 декабря 2016 года и новее. Всем остальным владельцам банковских карточек защитную функцию необходимо подключать самостоятельно. Есть два способа, как подключить 3D-Secure, ВТБ 24 на своем сайте детально разъясняет поэтапно процедуру активации услуги.

В первом варианте предлагается посетить любое отделение банка и, написав заявление, предоставить номер карты и номер мобильного телефона, которые будут совместно использоваться для аутентификации во время онлайн-платежей.

Второй вариант подключения предусматривает использование сервиса банкомата для самообслуживания. Для этого нужно войти в меню банкомата:

- выбрать в пункте настроек «3D-Secure»;

- отыскать пункт меню «Подключение телефона»;

- далее, воспользовавшись интуитивно-понятным интерфейсом, ввести номер телефона и подтвердить действие.

В ответ на вашу заявку о подключении защитной услуги, банк отправит подтверждающее SMS, в котором будет указано, что услуга для карточки активирована и связана с вашим номером мобильного телефона.

Если возникла необходимость сменить номер телефона, привязанный к карточке, можно его сменить при помощи меню банкомата. После отправки заявки о смене номера телефона для 3D-Secure, ВТБ отправит вам SMS с уведомлением об изменениях. Это является дополнительной мерой безопасности, и в случае, если вы не вносили изменения, рекомендуется незамедлительно посетить отделение банка и выяснить вопрос.

Рекомендации

Защитная технология 3D-Secure является наиболее оптимальным способом защиты при оплате товаров или услуг в режиме онлайн через Интернет-ресурсы. Данная услуга абсолютно бесплатна, активно используется крупнейшими платежными системами в мире и не имеет недостатков. Банки, использующие данный тип защиты для карточек, рекомендуют не отключать услугу, так как при ее использовании можно получить:

- дополнительную защиту в виде одноразового пароля, который доступен только вам;

- отсутствие сложностей для аутентификации, так как все дополнительные диалоговые окна для подтверждения платежей открываются автоматически, а пароль отправляется моментально;

- подключение защитной функции для карточки выполняется банком либо автоматически, либо сразу же по запросу;

- смена номера мобильного телефона выполняется без проблем;

- дополнительная плата или комиссия за пользование защитой не взимается.

Если у вас уже подключена функция 3D-Secure на карточке, будьте уверены, что ваши покупки в Интернете надежно защищены современной системой, и отключать ее не рекомендуется. В случае же отсутствия данной защиты, стоит задуматься о ее активации, так как повышение уровня безопасности без лишних затрат и сложностей, является не просто удобной функцией, но средством эффективной защиты денежных средств и платежных операций.

Источник: credits.ru

На сервисе Secure Payments вам доступен вывод 174 257 рублей?

Посетители сайта Secure Payments, находящегося на onlinesecurebots.space/axivc657USER10M2RF.html, увидят сообщение о блокировке аккаунта. На балансе там находится внушительная сумма 174257 рублей. Чтобы не потерять деньги, следует их вывести сегодня. За данным проектом стоит некое ООО “Софт 2019”. Мы выяснили, что подготовлено в финале посетителям.

Secure Payments реально выплатит деньги с аккаунта?

На сайте пояснялось: если мы не выведем средства, они будут аннулированы. Следуя указаниям, мы нажали «Войти в аккаунт». Нам показали логин и пароль, которые мы видели впервые. Сам процесс входа в аккаунт выглядел странно.

Нам сообщали: мы не посещали аккаунт 12 месяцев, что и явилось причиной блокировки. Сегодня последний день, когда нам можно вывести средства. Некая программа осуществляла заработок, пополняя наш баланс. Мы перешли к выводу средств.

На открывшейся странице публиковались отзывы, адрес электронной почты для обращений и название ООО “Софт 2019”. Судя по этому названию, компания создавалась в 2019 году. Следовательно, утверждение, что мы год не заходили на сайт, было вне логики, особенно учитывая, что сайт создан в январе 2019 года. Вся выданная информация оказалась ложью.

Указав некорректные реквизиты, мы приступили к процессу вывода вознаграждения. Нас уведомили: вся сумма будет разбита на части по 14500 рублей в связи с лимитами платежных систем. Прямые платежи в нашу страну сервис не осуществляет. Деньги нам отправят через биллинг-партнера.

Далее произошел поиск сервиса для пакетного перевода. Нам показали картинки, имитирующие реальные процессы. В финале с нас потребовали комиссию 174 рубля, которая пойдет организации-партнеру.

Платеж принимался на E-Pay и поступал не партнеру, а автору тестируемого сайта. После оплаты нам сообщили: все готово для вывода денег, но мы должны оплатить процент с конвертации, составляющий 476 рублей. Нас вновь переадресовали на E-Pay.

Мы убедились, что на Secure Payments попросту вымогаются платежи. Продолжать платить было бессмысленно. Обещанные 174257 рублей нам не отправят. Тестируемый сайт мы посетили впервые, и для заработка год назад здесь не регистрировались. Это было невозможно, поскольку сайт существует всего 4 дня.

Итоги по Secure Payments:

- на сервисе выдается ложная информация;

- производить оплаты здесь не стоит.

Подробный обзор смотрите в видео:

Для заработка подходят лишь проверенные надежные способы. Их мы помещаем в раздел реального заработка.

Источник: eliteinfo.biz