Работодатель, который переплатил работнику зарплату из-за счетной ошибки, может удержать или взыскать излишек. Это разрешено ст. 137 ТК РФ. Однако что именно считать счетной ошибкой, ни Трудовой кодекс, ни другие НПА не разъясняют.

Роструд трактует счетную ошибку так: это ошибка, допущенная при проведении арифметических подсчетов (письмо от 01.10.2012 № 1286-6-1). Но сейчас вручную зарплату уже никто не считает, все делает программа. И поэтому причинами ошибок обычно являются не непосредственно подсчеты, а какие-либо неполадки, сбои в ПО. Будет ли такая ошибка счетной? Ответ на этот вопрос придется искать в суде.

Практика противоречива. Сам Роструд разъясняет, что если переплата зарплаты произошла из-за сбоя программы, это техническая ошибка, а не счетная. Значит, права на взыскание лишнего с работника нет.

Верховный суд в определении от 20.01.2012 № 59-В11-17 также согласился с позицией первой инстанции в том, что повлекшая излишнюю (задвоившуюся) выплату зарплаты ошибка в программе является не счетной, а технической. Поэтому удержание неправомерно. Аналогичное мнение высказывал и Восьмой КСОЮ (определение от 22.04.2021 № 88-6389/2021).

Переплата из-за счетной ошибки — Елена Пономарева

В то же время судьи Третьего КСОЮ признали ошибку программы счетной, указав, что под счетной ошибкой в числе прочего следует понимать техническую ошибку, обусловленную проблемами в программном обеспечении, некорректной работой зарплатной базы, иными подобными обстоятельствами. И разрешили работодателю взыскание (определение от 24.05.2021 № 88-7202/2021). Были подобные решения и в апелляциях других округов (см., например, апелляционные определения Белгородского областного суда от 05.03.2019 № 33-1555/2019, Омского областного суда от 26.04.2018 по делу № 33-1865/2018).

Важно! Рекомендации от «КонсультантПлюс»Удержание из-за счетной ошибки производится в том же порядке, что и удержание неотработанного аванса. Подробнее об этом см. Путеводитель от КонсультантПлюс. Также в системе можно скачать образцы необходимых для удержания документов.

Пробный доступ к системе представляется бесплатно.

Источник: dzen.ru

Как вернуть излишне выплаченную работнику сумму заработной платы?

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) | Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

| Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) | Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

1. Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32. 2. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр.

32.

К сведению Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044-6-0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд. Учреждение имеет право обратиться в суд, так как согласно ст.

1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

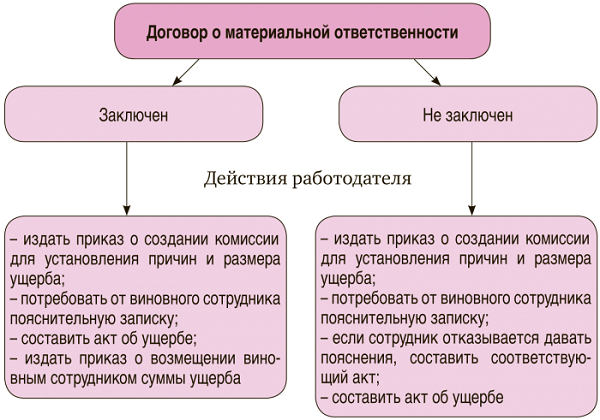

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

Казенное учреждение (Инструкция № 162н*)

Бюджетное учреждение (Инструкция № 174н**)

Автономное учреждение (Инструкция № 183н***)

Источник: www.audit-it.ru

Понятие и последствия счетной ошибки при начислении заработной платы

Счетная ошибка при начислении заработной платы – наиболее часто встречающееся нарушение, с которым сталкиваются работники и работодатели. Это связано с тем, что оперирование формулами начисления заработных плат производится бухгалтерами, и исключить человеческий фактор нельзя. Кроме того, нередки сбои в работе техники и системных программ. И поскольку от размера выплаченной зарплаты зависит не только справедливая оплата труда, но и размер налоговых отчислений, то законодатель предусмотрел несколько механизмов решения данной оплошности.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Больше о понятии

Согласно нормам действующего законодательства, оплошности при составлении документов на начисление заработных плат могут быть двух видов:

- арифметические;

- технические.

Определение того, какая была допущена ошибка, и будет влиять на необходимость ее возмещения сотрудником. Также нужно учитывать, что большинство вопросов, касающихся удержания из зарплат работников, рассматриваются в судебном порядке. А потому работодателю, заинтересованному в решении проблемы в свою пользу, следует максимально тщательно подойти к вопросам доказывания своей правоты.

Арифметические неточности

В нормативных актах России нет конкретного определения понятии, что такое счётная ошибка, но в бухгалтерской практике принято применять такое обозначение: это допущенная оплошность при совершении всякого рода арифметических действий с суммами заработных плат. В данном случае речь идет об элементарных математических действиях: умножение и деление, суммирование и вычитание.

Ошибка в расчете может быть сделана как в пользу работника, так и наоборот. Если выяснилось, что служащему была недоплачена сумма денежного обеспечения, то предприятие обязано с последующей выплатой зарплаты возместить удержанную сумму. Даже если данная ошибка будет установлена гораздо позже при оформлении документов на увольнение, фирма должна оплатить убытки. Гораздо сложнее обстоит ситуация, если допущенная оплошность стала причиной чрезмерной выплаты.

Важно! Счетная ошибка является законным основанием для удержания с дохода работника суммы превышения оплаты, если она была допущена вследствие неправильных арифметических расчетов.

Закон определяет, что работодатель может двумя законными способами удержать нужный объем денежных средств:

- по письменному согласию самого служащего;

- на основании соответствующего решения суда (этот способ может применяться как к трудоустроенным лицам, так и уже уволенным работникам).

Кроме того, необходимо обратить внимание на перечень особенностей, которые исключают допущенные оплошности из числа счетных ошибок и возможность удержания денежных средств из дохода работника. В частности:

- случайное внесение неверных данных в бухгалтерскую программу расчета заработных плат;

- если нарушение было допущено бухгалтером в силу его низкой квалификации или служебной небрежности;

- нарушение в работе расчетной программы (исключение составляют случаи, когда специалист по обслуживанию компьютерной техники составит заключение, что действительно сбой в программе привел к сверхурочным выплатам);

- технические ошибки.

Техническая оплошность

Допущение технических ошибок исключает всяческие варианты, по которым можно взыскать с работника сумму чрезмерной зарплаты. И суды, как показывает практика, зачастую отказывают в удовлетворении ходатайств работодателей, ссылаясь на эти причины. К ошибкам, в силу которых изъятие средств не производится, относят:

- неверное введение исходных данных;

- указание неправильных оснований расчета (зарплата, больничный, отпуск);

- ошибочная выплата двух зарплат одновременно;

- указание лишних льгот или неверных их процентов.

Способы доказывания

Суд, как правило, находится на стороне работника, а потому бухгалтеру и управлению предприятия нужно как следует подготовиться к доказыванию своей точки зрения в судебном заседании. Кроме этого, нужно подготовить такой пакет бумаг:

- ходатайство руководителя предприятия с подробным описанием возникшей проблемы, а также указанием причин и размеров начислений сверх нормы;

- объяснение ответственного работника за внесение данных в компьютерный учет (бухгалтер);

- акт, который был составлен при выявлении финансовой неточности;

- зарплатная ведомость с указанием сумм дохода работника за предыдущий месяц, когда была допущена оплошность, и следующий;

- листы математических расчетов;

- заключение ІТ-специалиста (когда счетная ошибка возникла при нарушении работы программ).

Удержание средств

Если работник добровольно предоставил соглашение на удержание со следующего размера зарплаты денежных средств, или же когда в судебном порядке было принято решение удовлетворить ходатайство работодателя, то только в этом случае сумма может быть удержана из очередной зарплаты. Кроме издержек по допущенным счетным ошибкам, с заработной платы работника могут быть дополнительно вычтены такие денежные средства:

- алименты (на основании решения суда нужная сумма автоматически направляется на счет законного получателя денежных средств);

- подоходный налог, а также налог в пенсионный фонд, которые автоматически направляются контролирующим бюджетным структурам;

- ранее оплаченные суммы фирмой (например, отгул всех дней отпуска ранее окончания календарного года при оформлении расторжения трудового соглашения).

Документальное закрепление

При получении оснований возврата денежных средств в пользу фирмы бухгалтер предприятия должен надлежащим образом закрепить указанную процедуру в финансовых документах. В частности, для этого составляется форма № 0504833. Кроме того, порядок внесения информации о зачислении на счет компании будет зависеть от того, каким образом возмещены денежные средства, а также за какой период времени они насчитаны.

Если речь идет об изъятии суммы за действующий год, то с зарплаты сотрудника в следующем месяце будет автоматически снята нужная сумма денежных средств. Если же речь идет о погашении задолженности за прошедшие годы, то работник также может внести нужную разницу от дохода в кассу предприятия. Если речь идет об автоматическом вычете средств, то нужно учитывать отчисление НДФЛ. Когда же деньги поступают через кассу, то это считается доходом предприятия и подразумевает оплату налогов самой фирмой.

Налогообложение

Со всех видов доходов из работников удерживается подоходный налог, размер которого зависит от суммы заработной платы, поэтому допущенная счетная или техническая ошибка влечет за собой и нарушение в отчислении НДФЛ. Как происходит корректировка, зависит от того, в какую сторону допущена ошибка. Если речь идет о недостающей зарплате и, как результат, уплате меньшего налога, то в следующем месяце, когда работодателем будет выплачена большая сумма, и размер налогообложения будет пропорционально больше.

Если же оплошность допущена в пользу работника, и с его счета был снят больший размер налога, то, при необходимости возврата данных средств предприятию, работнику должны возместить сумму налоговых отчислений. Для этого следует направить в бухгалтерию соответствующее заявление. И, на основании заявления, в будущем месяце размер НДФЛ будет меньше.

Кроме возможных вариантов получения лишних отчислений от работника (личное согласие, судебное решение), можно дополнительно предусмотреть этот пункт в трудовом соглашении. Таким образом, подписание трудового договора является автоматическим согласием работника на изъятие чрезмерных выплат при их случайном начислении.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Источник: kadrovest.ru