СберБанк обновил счет для пенсионеров «Активный возраст» в декабре 2022 года: плюсы и минусы вклада

В декабре 2022 года СберБанк обновил условия специального счета для пенсионеров «Активный возраст». Его особенность – надбавка к процентной ставке за зачисление пенсии. В чем его отличие от обычных вкладов физических лиц? Каковы его условия, плюсы и минусы, а также подводные камни.

В 2022 году в СберБанке появился новый накопительный счет для пенсионеров «Активный возраст». Его могут открыть только лица старшего поколения, достигшие возраста 55 и 60 лет (для женщин и мужчин соответственно) . Для тех, кто пока не достиг этих лет, в Сбере есть другой Накопительный счет.

Таким образом спектр продуктов Сбера для пенсионеров расширился. На сегодняшний день он включает вклад «Пенсионный плюс», дебетовую карту «МИР» и новый накопительный счет «Активный возраст».

«Сразу отмечу, что новый продукт Сбера нельзя путать с промо-вкладом «Активный возраст», который можно было оформить зимой этого года. Это совершенно два разных продукта с различными условиями и процентными ставками, хотя и имеющие одинаковые названия», — предупреждает экономический обозреватель Top-RF.ru Виктор Давиденко.

Советы по сберегательной программе

Чем же может быть интересен для пенсионеров новый накопительный счет Сбера?

Смотрите также, какие обычные вклады доступны для пенсионеров в Сбербанке — обзор >>

Условия счета Сбербанка для пенсионеров «Активный возраст»

Новый сберегательный продукт Сбера «Активный возраст» — это не обычный срочный вклад, а именно накопительный счет. Соответственно, он обладает всеми плюсами и минусами, типичными для подобных продуктов.

В чем отличие пенсионного счета Сбера от вклада для физических лиц?

✓ В отличие от вклада Счет открывается не на определенный срок, например, 1 год или 6 месяцев, а бессрочно. Он будет работать до тех пор, пока сам клиент его не закроет.

✓ Пополнять счет и снимать деньги с него можно без каких-либо ограничений.

«Наш новый продукт для людей старшего и пенсионного возраста сочетает в себе преимущества счёта и вклада: привлекательную процентную ставку и гибкость в использовании средств», — говорит директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков.

Однако, если условия счета не предполагают каких-либо ограничений, то принципы начисления процентов ставят клиентам очень строгие рамки.

! Например, для начисления процентов надо, чтобы на счету в течение месяца было не менее 1000 рублей.

Принцип начисления процентов – это самое главное отличие счета вот вклада. О нем надо говорить подробно.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», — предупреждает аналитик ГК «ФИНАМ» Юлия Афанасьева.

Как начисляются проценты по счету «Активный возраст»

Поскольку клиент может снимать деньги со счета без ограничений, а суммы неснижаемого остатка, как у «расходных» срочных вкладов не установлено, то проценты начисляются на минимальную сумму на счете в течение месяца . Что это значит?

Например, если на счете лежали 80 000 рублей, затем клиент снял с него 30 000 рублей, а после этого пополнил на 40 000 рублей, то проценты в текущем месяце будут начислены на минимальный остаток 50 000 рублей.

Подводный камень

В некоторых других банках проценты начисляются каждый календарный месяц. У счета «Активный возраст» в Сбере период для начисления процентов НЕ начинается ежемесячно 1-го числа и НЕ заканчивается 30 или 31 числа !

! Первый день расчетного периода у «Активного возраста» — дата открытия счета.

Если клиент открыл счет 15 числа, то проценты придут 15 числа следующего месяца — в последний день расчетного периода. Они начислятся на минимальный остаток, который был на вашем счете в течение этого расчетного периода.

«Таким образом, пополняя и снимая деньги со счета, клиент должен постоянно держать в памяти дату открытия счета, чтобы не потерять доход. Это очень неудобно», — считает экономический обозреватель Top-RF.ru Виктор Давиденко.

Как правильно открыть счет «Активный возраст»

Поскольку проценты начисляются на минимальный остаток, то при открытии счета важно в тот же день положить в банк максимальную сумму.

«Если открыть счет, а перевести на него деньги только на следующий день, то процентов за первый месяц не получить – минимальный остаток за этот расчетный период будет равен нулю», — предупреждает Виктор Давиденко.

Как правильно пополнять счет

Чтобы получать максимальный доход, клиенту важно держать как можно средств на счете в течение всего месяца.

«А значит, пополнять счет желательно за день-два до начала нового расчетного периода. Таким образом минимальная сумма на счете в момент начала нового расчетного периода будет рассчитываться уже с учетом пополнения», — говорит Виктор Давиденко.

Как правильно снимать деньги со счета

А вот частично снимать деньги, если они вдруг потребовались, желательно не в конце, а в начале нового расчетного периода.

«Если клиент держал на счете определенную сумму, а в конце расчетного периода снял, например, большую ее часть, то Сбер начислит проценты за весь месяц на тот минимальный остаток, который остался после снятия части сбережений. Логичнее было бы дождаться выплаты процентов за месяц на всю сумму, а затем уже частично снимать деньги, если они нужны», — считает Виктор Давиденко.

Как правильно закрывать счет

Исходя из этих же соображений, следует действовать при окончательном закрытии счета.

«Если закрыть счет до окончание очередного расчетного периода, то проценты за последний месяц начислены не будут. Следовательно, надо дождаться выплаты процентов, а затем уже закрывать счет», — советует Виктор Давиденко.

— Какие проценты по вкладам для пенсионеров в ВТБ >>

— Какие ставки пенсионных вкладов в Россельхозбанке >>

Какие проценты у счета для пенсионеров в Сбербанке «Активный возраст»

Мы разобрались с принципами начисления дохода, а теперь обратимся к величине процентной ставки. Здесь тоже не все просто.

Базовая процентная ставка счета Сбербанка для пенсионеров «Активный возраст» составляет:

4,8% годовых в рублях.

Однако, клиент может получить надбавку к базовой ставке. Как это сделать?

Те пенсионеры, которые получают пенсию на счет в Сбербанке , могут рассчитывать на повышенную процентную ставку:

6,8% годовых в рублях.

Вопрос ребром

? Можно ли получить надбавку к ставке, если перевести пенсию на счет в Сбербанке уже после открытия счета?

На официальном сайте Сбера на подобный вопрос отвечают следующим образом:

«Если вы ранее не получали в СберБанке зачисления от Пенсионного фонда Российской Федерации и военных ведомств и только решили перевести их в СберБанк, то на следующий день после такого зачисления на карту, счет или вклад, открытые в СберБанке, Вам станет доступна повышенная ставка по счету».

? Что будет, если перевести получение пенсии в другой банк?

«Если вы не получаете зачисления от Пенсионного фонда Российской Федерации и военных ведомств на счета в СберБанке в течение 90 календарных дней, предшествующих дате причисления процентов, то по счету будет действовать базовая ставка», — говорится на официальном сайте Сбера.

— Какие проценты по вкладам в Газпромбанке >>

— Какие ставки вкладов в Совкомбанке >>

Какие счета для пенсионеров предлагают конкуренты

Сравним доходность «Активного возраста» Сбера и счетов в других банках.

✓ Счет «Сейф» банка ВТБ имеет доходность 8,0% в первые 3 месяца и 5,5% с 4 месяца и далее.

✓ Счет в Альфа-Банке имеет базовую доходность 4% годовых.

✓ Газпромбанк предлагает Накопительный счет с базовой доходностью 6,0% годовых.

✓ У Россельхозбанка есть счет со ставкой до 6,5% годовых в зависимости от суммы минимального остатка.

Плюсы и минусы «Активного возраста» СберБанка — заключение

Подытожим некоторые преимущества и недостатки накопительного счета для пенсионеров.

+ Счет «Активный возраст» можно пополнять, допускается снятие денег до нуля.

— Однако доход начисляется на минимальный остаток в течение месяца, что желательно учитывать при пополнении и закрытии счета.

— Расчетный период рассчитывается с даты открытия счета, а не по календарным месяцам, что не слишком удобно для клиента.

+ Новый накопительный счет Сбера «Активный возраст» имеет привлекательную процентную ставку, по сравнению с некоторыми конкурентами.

— Чтобы получать повышенную ставку, надо перевести получение пенсии в СберБанк. В противном случае ставка будет ниже.

— Банк может в любой момент без объяснения причин изменить процентные ставки по уже открытым счетам как в сторону увеличения, так и уменьшения.

Источник: top-rf.ru

Что такое сберегательный вклад?

Среди множества видов банковских услуг, оказываемых населению, отдельного внимания заслуживает сберегательный вклад, с помощью которого население может свободно накапливать средства, постепенно пополняя его для совершения крупных трат в будущем. Характерная особенность сберегательного вклада – возможность пополнять любыми суммами, включая самые мелкие, а также снимать средства по первому требованию. Информация обо всех совершаемых приходных и расходных операциях по вкладу отражается на счете.

Основные положения о сберегательном вкладе

Несмотря на схожесть в названии, следует различать сберегательные вклады и счета. Понятие вклада определяется на основании положений главы 44 ГК РФ (ст. 834-844), определение счета дано в главе 45 ГК РФ (ст. 845-860). Более подробно что такое сберегательный счет можно узнать по ссылке.

Согласно гражданскому законодательству и положениям банковского соглашения, финансовое учреждение принимает денежные средства и обязуется вернуть их вкладчику на заранее оговоренных условиях. Банковский счет предназначен для приема и зачисления средств, а также исполнения распоряжений клиента в отношении переданных банку средств.

Срок депозита может быть ограничен или без ограничений, т. е. накапливать средства на нем можно бессрочно. Однако для полного снятия средств потребуется предварительное уведомление банка. Между сроком для сообщения банку о предстоящем снятии и процентной ставкой, как правило, есть прямая взаимосвязь: чем выше ставка, тем больше количество дней, требуемых накануне изъятия средств. Чаще всего банк предупреждают о снятии за несколько дней (7 дней), однако в отдельных случаях период уведомления достигает 90 дней.

Особенности оформления

Услуга по хранению и накоплению денежной массы на счете клиента несет выгоду и для банка – он управляет финансами по своему усмотрению, извлекая дополнительный доход. Сберегательные вклады населения имеют следующие отличительные черты:

- возможность изъятия в любой момент ограничена. При досрочном снятии клиент теряет проценты, либо с него взимается определенная сумма в виде штрафа;

- более высокую ставку процента за использование средств вкладчика – доходность программ «до востребования» всегда ниже;

- прямо пропорциональную зависимость доходности по депозиту и длительности срока хранения средств в банке;

- большую зависимость дохода от размера первого взноса при открытии;

- связь между размером прибыли и методом начисления процентов по вкладу (ежемесячный, ежеквартальный, по итогам года).

Более частая капитализация позволяет получать больший уровень дохода.

Виды сберегательных вкладов в Сбербанке

В качестве разновидностей сберегательных продуктов Сбербанком предлагается открыть срочные депозиты из числа действующих программ:

- «Пополняй» – эффективный способ накапливания сумм на счете клиента с широкими возможностями пополнения в течение действия договора.

- «Сохраняй» — предусматривает более результативную доходность в связи с начислением повышенных процентных ставок, однако изъятие средств со счета и пополнение по вкладу ограничено. Депозит используется сугубо для извлечения прибыли, в ситуациях, когда средства в течение срока действия договора вкладчику не потребуются.

- «Управляй» — предоставляет большие возможности для управления средствами, их можно снять по своему усмотрению либо внести дополнительные суммы.

- Программа «Подари жизнь» рассчитана на получение дополнительного дохода от вложенной суммы, одновременно участвуя в финансировании программ помощи детям, нуждающимся в медицинской помощи.

- «Пенсионный плюс» – депозит специально для лиц, получающих пенсию через Сбербанк. Сумма для открытия всего 1 рубль. Условия программы позволяют накапливать пенсионные отчисления, свободно распоряжаясь собственными средствами в пределах остатка, на который по итогам месяца начисляется 3,67% годовых.

«Пополняй»

Вклад может быть открыт в любой из валют (рубли, доллары, евро) с доходностью 5,12% годовых по рублевым инвестициям.

Депозит нацелен на накопление сумм на счете клиента. Минимальная сумма для открытия – 1 тысяча рублей или 100 долларов США или евро.

При открытии депозита с помощью интернет-портала «Сбербанк Онлайн» можно увеличить доходность на дополнительные 0,5%. Итого, вкладчик, оформляющий депозит через интернет, может рассчитывать на 5,63% годовых от суммы депозита.

Минимальный срок вложения – от 3 месяцев, по вкладу в евро – от 1 года. Максимальный срок действия программы – 3 года. Предусмотрена капитализация вклада.

«Сохраняй»

Доходность программы максимальна и составляет 5,63%, а при условии открытия депозита онлайн – 6,13%. Программа доступна для вкладчиков с суммой от 1 тысячи рублей сроком не более 3 лет. Особенностью программы является отсутствие возможности пополнения и регулярная капитализация процентов.

«Управляй»

Если у клиента есть более крупные сбережения, банк предлагает воспользоваться более широкими полномочиями по распоряжению и накоплению средств на счете в рамках депозита «Управляй». Минимальная сумма вложения – 30 тысяч рублей сроком от 3 месяцев. Позволяет частично снимать средства с сохранением начисленных процентов. Доходность по депозиту составляет 5,32-5,82% в зависимости от способа открытия – в отделении или онлайн.

«Подари жизнь»

В рамках реализации программы оказания помощи детям с тяжелыми заболеваниями в области онкологии, гематологии или с другими патологиями предусмотрен депозит «Подари жизнь». Его может открыть клиент, располагающий суммой от 10 тысяч рублей на срок 1 год. Отличительной чертой является отсутствие возможности снятия и пополнения, а также регулярное ежеквартальное отчисление 0,3% от суммы депозита на счет благотворительного фонда.

«Сберегательный» вклад

Клиенты, оформившие вклад «Сберегательный», не ограничены в праве распоряжения собственными средствами, хранящимися на счете. Банк гарантирует полную сохранность средств на счете и возможность свободного распоряжения финансами в пределах суммы остатка.

Преимущества

К достоинствам данного вида вложения средств относят:

- отсутствие ограничений по суммам;

- отсутствие потребности в закрытии, даже если на счете не осталось средств;

- возможность свободного снятия средств и пополнения;

- высокие гарантии сохранности;

- сохранение процентной ставки в пределах тарифной градации в условиях возможного частичного снятия средств.

Так как депозит не отличается высокими процентами, его не рассматривают в качестве инструмента извлечения прибыли. Сберегательный депозит нужен для защиты и сохранности накопленных средств и оперативных расчетов.

Условия

Депозит «Сберегательный» может действовать бессрочно, вплоть до закрытия его клиентом. Отсутствуют какие-либо ограничения в приеме средств к хранению, пополнению, снятию.

Доходность сберегательного вклада минимальна и зависит от суммы на счете:

- до 30 тысяч рублей доходность не превышает 1,5% в год;

- от 100 тысяч рублей – процент увеличивается до 1,6 годовых и т. д.

Максимальная доходность по сберегательному счету (2,3% годовых согласно тарифной сетке) возможна от 2 млн рублей. Вклад можно открывать и в иностранной валюте, имеющей хождение в РФ, однако доходность по нему не более 0,1% годовых.

Процедура открытия

Для того чтобы стать вкладчиком, разместив средства на сберегательный счет, достаточно обратиться в любое отделение банка, предоставив любой документ, удостоверяющий личность (как правило, гражданский паспорт).

Специалист Сбербанка самостоятельно готовит документы для оформления депозита, заполняет договор и заявление. Вкладчику остается только проверить информацию в документах и подписать.

Ввиду отсутствия ограничений в сроке действия счета, клиенту не потребуется следить за тем, чтобы время действия договора не истекло. Чтобы начать пользоваться счетом, нет необходимости сразу вносить наличность на счет через кассу отделения, пополнять его можно безналичным способом, а дата внесения средств может быть любая, начиная со дня подписания документов и открытия депозита.

Существует множество вариантов распоряжения собственными сбережениями. Однако не всегда целью передачи средств банку служит извлечение максимума дохода – иногда гораздо важнее иметь полный доступ к средствам с возможностью снятия, перечисления, пополнения в любой момент, исходя из потребностей граждан.

Врожденная экстравертка. Закончила Национальный исследовательский университет «Высшая школа экономики», г. Москва факультет экономики, банки и банковское дело. Даю бесплатные финансовые консультации.

Источник: kredit-blog.ru

Куда вложить деньги выгодно и надежно?

Это происходит, потому что в конце апреля Центральный Банк вновь снизил ключевую ставку на 0,5 п.п. — до 5,5% годовых. Так как ставки по депозитам зависят от ключевой ставки, большинство банков моментально отреагировали снижением ставок по депозитам. Более того, как заявила председатель Центрального Банка Эльвира Набиуллина: «ЦБ может продолжить снижать ключевую ставку».

Рассматривается возможность снижения ставки до 4,5% годовых. Однако она не уточнила, когда это может произойти — на следующем заседании или позже. К слову, ближайшее заседание состоится уже 19 июня.

Это означает, что нужно искать новые финансовые инструменты и фиксировать ставку на более высоком уровне. Важно сохранить и другие условия по договору: например, возможность пополнения и досрочного снятия. Ведь деньги вы размещаете на долгий срок, а иногда они неожиданно могут понадобиться.

Сберегательные программы в кредитных кооперативах — это, пожалуй, наиболее привлекательный инструмент, чем депозит. Ставки, а значит и ваш доход в кредитном кооперативе будет выше, и при этом средства защищены в соответствии со всеми требованиям российского законодательства. Так, в кредитном кооперативе «Дело и Деньги» можно размещать сбережения по ставке 9,9% годовых. Сегодня это максимально допустимая Центральным Банком процентная ставка.

Кроме того, вы можете выбрать и удобный способ начисления процентов: ежемесячно, в конце срока или сразу в день оформления договора. По всем программам предусмотрено пополнение. При этом, если вам досрочно понадобились средства, их можно снять с сохранением части начисленных процентов, пересчитанных по ключевой ставке Центробанка.

Новая сберегательная программа «Ваши года— Ваше богатство» объединяет в себе лучшие условия всех программ: высокую ставку 9,9% годовых, которую можно зафиксировать на срок до 2 лет, капитализацию и возможность снятия процентов! При этом снимать проценты можно ежемесячно, ежеквартально или раз в полгода. Программа доступна для клиентов в возрасте от 55 лет.

Подробности в наших офисах:

г. Киров: Октябрьский проспект, 7, тел. 8 (8332) 78-50-07

г. Киров: Октябрьский проспект, 96, тел. 8 (8332) 77-77-96

г. Киров: Ленина, 88, тел. 8 (8332) 77-79-88

г. Киров: ул. Московская, 185, тел. 8 (8332) 77 -70-96

г. Кирово-Чепецк: проспект Мира, 43, тел. 8 (83361) 31-777

Группа компаний «Дело и Деньги»

С нами надежно! Нам доверяют, нас рекомендуют!

*Кредитный потребительский кооператив «Дело и Деньги» (КПК). ИНН 5257168276 ОГРН 1165275075130. Является членом СРО «Губернское кредитное содружество». Услуги доступны членам КПК, вступительный взнос 100 рублей, паевой – 1000 рублей.

Ставка 9,9% годовых действует по сберегательным программам «Максимальный рост»/ «Стабильный доход»/«Ваши года-ваше богатство»/, «Проценты вперед»: выплата процентов в конце срока/ежемесячно/ежемесячно/в день заключения договора – соответственно; пополнение в любое время; срок 3 – 12 мес./ 3-12 мес. / 12 — 24 мес./ 12 мес. соответственно. Сумма от 30 тыс. до 3 млн. руб. «Проценты вперед» – без частичного снятия, полный досрочный возврат – при написании заявления о выходе из КПК, выплата процентов в теч. 3-х мес. с даты подписания договора, проценты пересчитываются по ставке рефинансирования с удержанием суммы излишне уплаченных процентов. Член КПК солидарно несет субсидиарную ответственность по его обязательствам в пределах невнесенной части доп. взноса каждого из членов КПК.

Нашли ошибку? Выделите ее и нажмите Ctrl+Enter

Источник: gorodkirov.ru

Сберегательный вклад (депозит): что это такое для вкладчика, его основные плюсы и минусы

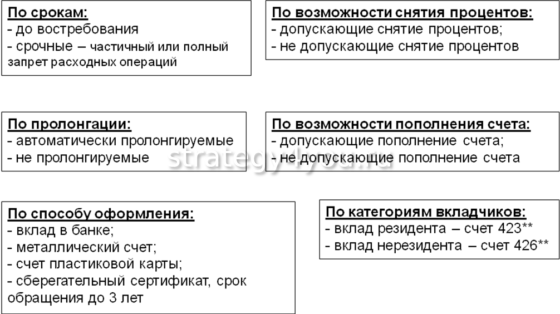

Сберегательные депозиты предназначены для сохранения денег в банке на длительный период для получения процентов, накопления суммы на крупную покупку и т.д. Разновидности вкладов представлены сберегательным или депозитным сертификатом, счетом, ценными бумагами. Различаются условия программ сбережений для детей, пенсионеров, валютные предложения и т.д.

Виды сберегательных вкладов

Сберегательный вклад является разновидностью финансового продукта банка, который предусматривает постоянное накопление денежных средств для получения дохода , выполнения крупной покупки. Депозит предполагает возможность внесения дополнительных денежных средств клиентом финансовой организации на необходимую сумму. Банк не имеет права препятствовать внесению денежных средств.

Депозит предлагается банками юридическим и физическим лицам . По целевому назначению вклады разделяются на следующие подвиды:

Сертификат можно преподнести в дар, завещать либо перепродать. Документы могут передаваться другим лицам без подписания доверенности. При оформлении ценной бумаги не потребуется заводить счет в финансовой организации.

Банками предлагаются бессрочные (счета) и срочные (вклады) банковские продукты . При открытии бессрочных программ можно частично снимать накопления, не завершая действие соглашения. Вклады по стандартным условиям можно продлевать по запросу клиента.

Счета по виду валюты подразделяются на программы в национальных и иностранных денежных знаках (€, $). Программы отличаются вариантами начисления средств и процентными ставками.

Характерные особенности и отличия

При определении того, что такое сберегательные вклады, учитывают следующие особенности банковского продукта :

- не предусматривается снятие денежных средств раньше указанного в договоре срока;

- процентная ставка на данный вид банковских предложений выше, чем у вкладов по программе «До востребования»;

- на размер дохода влияет период размещения денежных средств в банке;

- на уровень годовой ставки, указываемой в соглашении, влияет размер первого взноса ;

- на размер итоговой доходности влияет график начисления процентов (помесячный, поквартальный либо годовой), по мнению специалистов клиент получает большую выгоду при кратковременном зачислении средств;

- депозит позволяет при необходимости капитализировать начисленные проценты;

- клиент банка может забрать размещенные средства досрочно в любой момент, однако по некоторым программам процентная ставка будет начислена в минимальном размере;

- по стандартным программам для физических лиц не предусмотрены ограничения по минимальной и максимальной суммам, вносимым для пополнения вклада;

- банковские организации гарантируют сохранение денежных средств программой страховой защиты.

При оформлении вклада специалисты рекомендуют учитывать следующие нюансы:

- для получения высокой годовой ставки потребуется внесение большой суммы на баланс банка;

- при наличии требований по минимальному размеру сбережений потребуется следить за наличием не снимаемого остатка , при нарушении требований будет начисляться пониженная годовая ставка (до 0,01%);

- в некоторых программах предусмотрена плавающая годовая ставка , поэтому может быть сложнее рассчитать итоговую прибыль;

- некоторые банковские компании привязывают к счету пластиковую дебетовую карту (для возможности снятия и пополнения денежных средств), за данный продукт взимается дополнительная годовая оплата.

Отличаются условия программ при оформлении вкладов на детей, открытии счета пенсионерами и оформлении валютных программ.

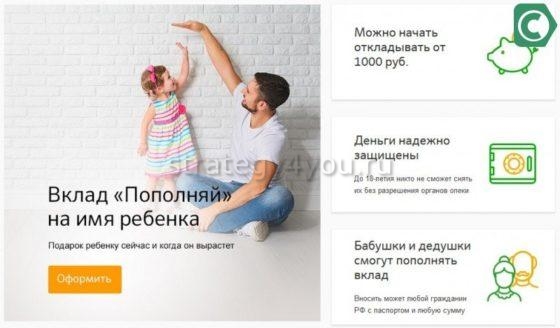

На детей

Помимо универсальных, банковские организации предлагают специализированные финансовые программы. Родители могут открыть вклад , получателем накоплений на котором станет ребенок, не достигший совершеннолетия. Финансовый продукт относится к срочным . Получить накопленные средства можно будет после достижения совершеннолетия (по законодательству РФ — в 18 лет) . По договору родители (мама либо папа) получают возможность выполнять пополнение счета. Размер вносимой суммы не ограничивается.

Преимущество разновидности программы заключается в возможности накопления большой суммы , которую можно будет направить на обучение, крупные покупки и т. д. Необходимо учитывать, что после подписания соглашения родители не смогут самостоятельно снимать денежные накопления , если иные условия не прописаны в договоре с финансовой организацией.

Для пенсионеров

Банки предлагают специальные накопительные программы для пенсионеров. Предложения могут включать следующие преимущества для граждан пенсионного возраста:

Высоком спросом пользуются программы с небольшим сроком хранения сбережений . Ставки отличаются в зависимости от срока размещения средств (около 3,55-4,2% годовых).

Валютные

Банковские организации предлагают открывать вклады, номинированные в валюте (€ либо $). При выборе данных программ необходимо учитывать невысокую (в сравнении с рублевым вкладом) годовую ставку . Надежность сбережений при этом гораздо выше при размещении денежных накоплений на длительный срок. Многие специалисты рекомендуют открывать несколько видов вкладов для сохранения денежных накоплений.

Порядок открытия

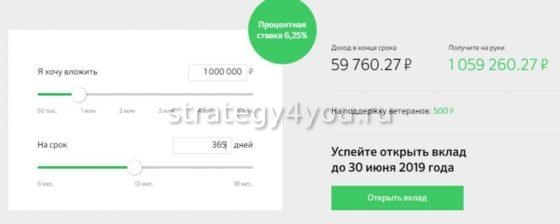

Сберегательный депозит открывают после выбора подходящей программы и оптимальных для клиента условий. В программах для сохранения средств учитывается процент доходности . Рассчитать возможную прибыль по сберегательной программе можно с помощью онлайн-калькулятора , который кредитные организации предоставляют на официальных сайтах. В специальную форму потребуется внести данные о сроке, первоначальной сумме, процентной ставке и другие параметры.

Оформление вклада выполняется в соответствии со следующими этапами:

- В отделении кредитной организации нужно предоставить паспорт и сообщить менеджеру о намерении открыть вклад.

- После согласования условий требуется заполнить заявление в банк (по стандартному шаблону).

- Затем в кассе переводится сумма для сохранения в банке.

- Физическим лицам финансовая организация предоставляет документы, подтверждающие размещение вклада с указанием суммы и условий выбранной программы. Стандартно это сберегательная книжка, оформленная по установленному образцу либо на предъявителя. В бумаге должна быть полная информация о вкладчике, финансовой организации, операции по перечислению средств, годовых ставках и т.д.

- При приобретении сертификата клиенту банка потребуется выбрать разновидность документа, предоставить паспорт, уплатить полную стоимость ценной бумаги.

Вклады можно оформлять и посредством онлайн-технологий . На сайте банка следует заполнить форму, руководствуясь инструктажем, подтверждение оформления вклада выполняется с помощью электронной подписи.

Источник: strategy4you.ru