Все российские банки предлагают клиентам возможность дистанционного обслуживания. С внедрением интернет-банкинга получение финансовых услуг значительно упростилось. Теперь большинство операций клиент проводит самостоятельно без посещения офиса.

17.07.20 284321 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Что это такое — интернет-банкинг? Его функционал, возможности и преимущества подключения. Все банки, сведения о которых есть на Бробанк.ру, предлагают этот удобный сервис. Если вы его еще не подключили, рекомендуем это сделать, банковское обслуживание окажется более удобным. Тем более что banking предоставляется бесплатно.

История банкинга в России

Сложно представить, что раньше этого сервиса не было. Для любой финансовой операции, для любого платежа и перевода приходилось идти в банк, стоять в очереди, возиться с квитанциями. Теперь все это в прошлом для многих россиян. Постепенно даже пенсионеры изучают, как пользоваться интернет банкингом, причем весьма успешно.

Как работает банковская система?

Если рассматривать появление банкинга в целом, то возник он в начале 80-х, но не в России. Первым сервис опробовали жители США. Но изначально он был доступен только вкладчикам (отслеживание состояния счета), но постепенно в него добавились функции переводов.

Полноценный онлайн-банк, каким мы сейчас его видим, был разработан американским банком Bank of America. Это случилось в начале двухтысячных. После успешного внедрения системы другие банки стали брать пример с Bank of America и тоже разрабатывать аналогичные сервисы, ролуч широкий клиентский спрос.

Подобие современного банкинга впервые появилось в Гута Банке. Сначала это был телефонный сервис управления услугами, но после компания разработала уже сам интернет-банк. Всего годом ранее первый онлайн-банкинг запустил Автобанк.

Среди именитых банков первый систему запустил Ситибанк в 2002 году. Именно тогда он стал оказывать в РФ услуги физическим лицам, и при заключении договоров им сразу предлагали подключение к системе. Его примеру вскоре последовал Альфа-Банк, создав один из лучших банкингов — Альфа-Клик.

Известный всем клиентам главного банка страны Сбербанк Онлайн появился только в 2009 году. В этом же году был запущен Телебанк ВТБ24.

Зачем был создан internet banking

- снижение нагрузки на офисы, разгрузка офисов от посетителей. Для выполнения мелких переводов не нужно идти в отделение, тратить ресурсы банка. Клиент выполняет что нужно самостоятельно;

- повышение лояльности клиентов. Удобство обслуживания привлекает, людям это нравится;

- эффективный канал продаж. Через банкинг люди открывают вклады, заказывают дебетовые и кредитные карты, оформляют различные ссуды. Кроме того, в системе удобно слать клиентам персональные предложения.

Так что, сервис удобен и выгоден обеим сторонам — и банкам, и заемщика. Первые вообще стараются перевести все операции в онлайн-плоскость. Теперь при желании можно оформить любой банковский продукт онлайн и получить его с доставкой на дом. Есть даже банки, которые ведут деятельность без офисов, полностью удаленно. Речь о крупном и известном банке Тинькофф.

Как Работает Центральный Банк

Возможности интернет-банкинга

Настало то время, когда возможности банковских систем стали практически безграничными. Сейчас без проблем можно пользоваться финансовыми услугами, вообще не посещая офисы банков. Это просто не нужно, все проводится через интернет.

- оплата коммунальных услуг со своих счетов. Причем реквизиты практически всех коммунальщиков уже внесены в систему. Нужно только найти оператора и внести свои клиентские реквизиты;

- оплата мобильного телефона, интернета, телевидения;

- переводы на любые банковские счета и карты, как физическим лицам, так и юридическим;

- оплата любых кредитов и займов;

- открытие и пополнение вкладов напрямую со своего счета;

- блокировка карт в случае их утери или кражи. Это защитит средства от хищения;

- подача заявок на кредитные продукты. Некоторые банки в этом случае готовы выдать кредит удаленно, просто переведя деньги на счет клиента;

- заказ выписок, отслеживание движения средств по счетам;

- оформление различных дополнительных услуг. Например, страховок или заказ кредитной истории;

- оплата штрафов, налогов, государственных пошлин.

Это основные, но не все операции, проводимые через веб-банкинг. Самое главное — возможности интернет банкинга доступны круглосуточно и везде, где есть выход в интернет. Клиент всегда может держать руку на пульсе, отслеживая состояние расчетного счета и операции по ним.

Изначально банки брали плату за пользование банкингом. Сейчас же сервис всегда предоставляется бесплатно.

Люди пользуются банкингом для оплаты различных услуг. При выполнении операции обращайте внимание на размер комиссионных. Многие операции выполняются бесплатно. Многие, но не все. При выполнении платежа сервис всегда укажет, сколько будет списано в итоге со счета.

Переводы внутри одного банка всегда проводятся без комиссии.

Как зарегистрироваться в интернет-банкинге

Каждый банк применяет свой алгоритм подключения онлайн-банка. Если вы заключаете договор в отделении финансовой организации, можете там сразу и подключить сервис. Обычно менеджеры сами предлагают сразу провести регистрацию, не нужно от этого отказываться.

- Клиент заходит на страницу регистрации в Сбербанк Онлайн. Вводит номер карты.

- На телефон, привязанный к этой карте, поступает одноразовый пароль, его вводите в открывшемся окне.

- После клиент устанавливает логин и пароль.

- Все, операция выполнена, банкинг подключен, можно им распоряжаться как угодно.

Аналогичный алгоритм предлагают и другие банки. Но некоторые все же по прежнему желают проводить идентификацию личности клиента по телефону или в офисе.

Как пользоваться интернет-банком

Сразу после подключения на главном экране сервиса будут отображаться все открытые клиентом счета и карты. Можно кликать на любой, просматривать информацию, баланс, подключенные услуги и сервисы.

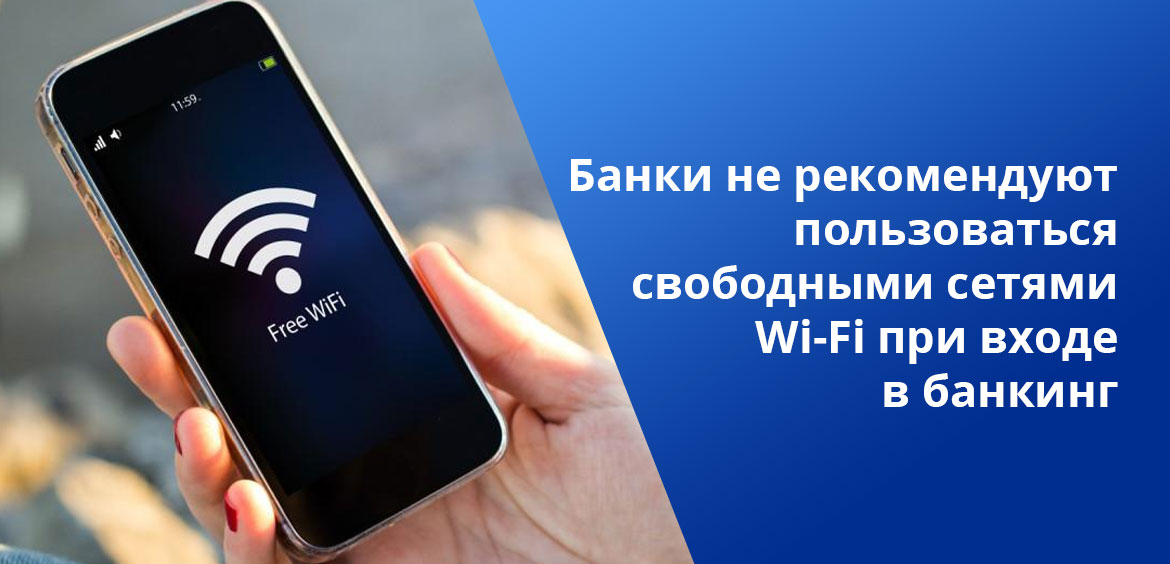

- никому не сообщать одноразовые пароли, которые приходят на телефон при входе и подтверждении операций;

- банки не рекомендуют пользоваться свободными сетями Wi-Fi при входе в банкинг;

- не доверяйте посторонним лицам учетные данные для входа;

- для использования инструментов сервиса с телефона рекомендуем скачать адаптированное для смартфонов мобильное приложение;

- вход в банкинг выполняйте с устройства с подключенным антивирусом.

Интернет-банкингом является предельно комфортный сервис. При создании навигации все делается таким образом, чтобы даже далекому от интернета пользователю было все понятно. На главное странице всегда размещена информация по картам (счетам) и состоянию баланса, здесь же ссылки на разделы вкладов, кредитов, платежей. Во всех банках онлайн-сервисы выглядят примерно идентично.

Если дать определение интернет-банку, то это дистанционный сервис по управлению своими картами и счетами. При возникновении вопросов относительно возможностей системы звоните на горячую линию обслуживающего банка.

- Википедия, Интернет-банкинг — ссылка.

- Официальный сайт Сбербанка, Вопросы и ответы «Подключить и войти» — ссылка.

Источник: brobank.ru

Синхронизация приложений учета финансов с банками. Насколько это безопасно и удобно?

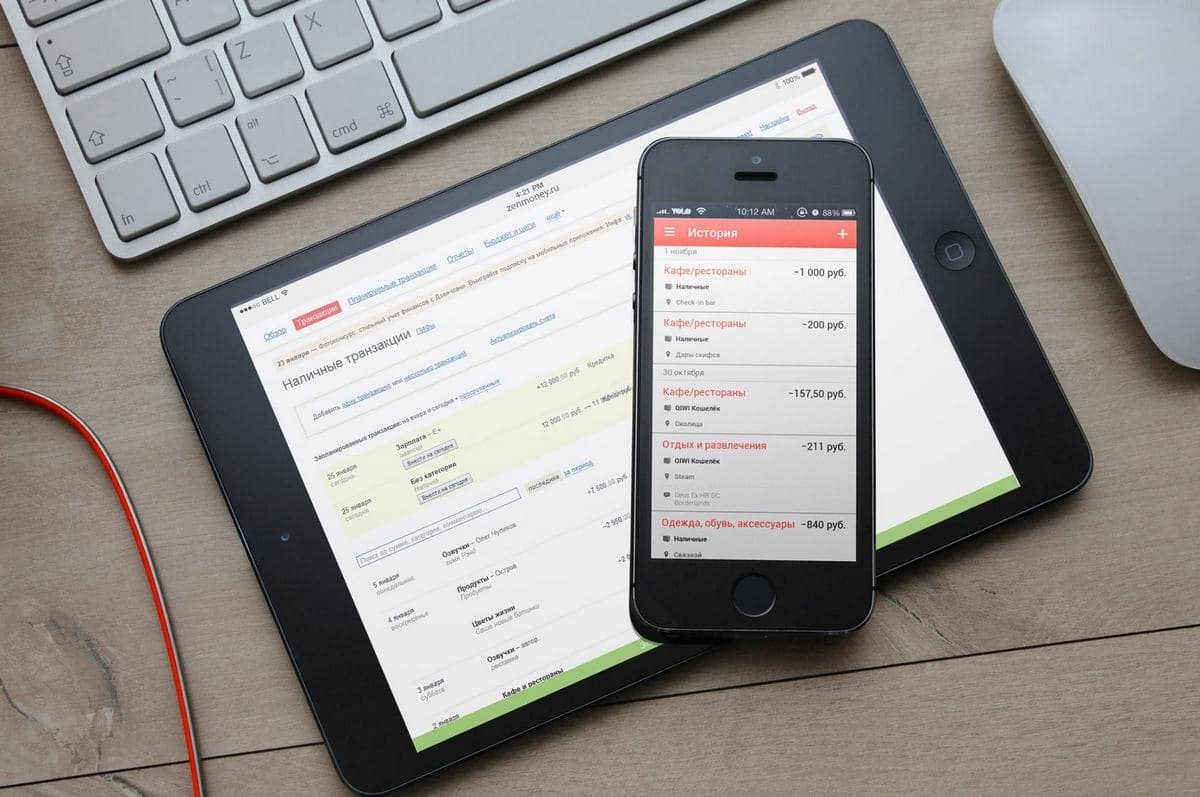

Чтобы автоматизировать процесс записи доходов и расходов, мобильные приложения для учёта финансов синхронизируются с банками. Но большинство пользователей предпочитают действовать по-старинке, они выбирают альтернативные способы синхронизации счетов, не доверяя новым решениям. Какой бывает синхронизация и почему её не надо боятся, разберёмся в этой статье.

Программами для учёта финансов обычно начинают пользоваться, когда счетов становится слишком много, держать их все в голове и переключаться между банковскими приложениями, чтобы посмотреть или занести актуальную информацию, становится сложно и трудозатратно.

Обычно пользователи выбирают программы, в которые надо вручную заносить данные, но они не удобны. Расходы нужно вносить каждый день, а лучше сразу после совершения оплаты, если пропустить внесение свежих данных, то информация будет не актуальной, смысл учета потеряется. Можно накопить чеки за какой-то период и внести все разом, но это займет много времени.

Эту проблему можно решить, используя мобильное приложение с функцией автоматической синхронизации с банками. Но таких приложений в маркетплейсах не так много, и работает синхронизация у всех по-разному.

Что даёт синхронизация?

- Не надо тратить время на записывание расходов.

- Можно объединить все счета из всех банков в одном приложении.

- Избавляешься от постоянного напряжения, связанного с собственной забывчивостью.

- Появляется время на более глубокий анализ своих финансов, планирование и выводы.

Как приложения синхронизируются с банками

За последние годы, число способов синхронизации сократилось, еще недавно можно было передавать дынные по e-mail. Теперь же остались только три способа взаимодействия приложения с банком. И, скорее всего, в будущем их останется всего два, так как исчезнет синхронизация с помощью СМС из банка, но пока этот способ применяется большинством приложений.

Разберем технологию каждого из трех способов синхронизации поподробнее.

Способ 1. Обработка СМС из банков

В настоящий момент это один из самых популярных способов и большинство пользователей выбирают именно его. Он безопасный, так как СМС может прийти только на телефон владельца счета, и информация, которая в нем содержится, обезличена. Приложение считывает данные из СМС и автоматически заносит данные для заданного банковского счёта или карты.

Почему этот способ в скором времени перестанет существовать? На это есть две причины:

- Ограничения операционных систем. Приложениям на iOS закрыт доступ к СМС, а скоро это ограничение ожидает и приложения на Android. Вот выдержка из раздела о конфиденциальности «Центра правил для разработчиков».

Приложениям, которые не могут быть назначены помощником или обработчиком SMS или звонков по умолчанию, запрещено запрашивать подобные разрешения. В том числе для них нельзя указывать соответствующие теги в манифесте.

Чтобы запрашивать указанные выше разрешения, приложение должно быть зарегистрировано как помощник или обработчик SMS или звонков по умолчанию. Если в качестве помощника или обработчика SMS или звонков по умолчанию назначается другое приложение, необходимо немедленно прекратить использование этих разрешений. Источник

- Банки уже больше года экспериментируют с возможностями СМС-оповещений. Они переходят на push-уведомления, изменяют информацию, которая содержится в сообщениях и прочее. Push-уведомления могут целиком вытеснить традиционные СМС-оповещения, но распознавать их могут только собственные банковские приложения. А изменение содержимого СМС, приводит к тому, что приложения для учёта финансов начинают некорректно отражать операции, перестают правильно распределять расходы по категориям.

Способ 2. Синхронизация через сторонние сервисы

Некоторые мобильные приложения синхронизируются с банками через специализированные сервисы, например, через Salt Edge.

Синхронизация происходит по открытым банковским API. Через сторонний сервис приложения получают доступ к истории транзакций пользователей.

Это удобно разработчикам приложений, потому что им не надо заниматься дополнительной разработкой, достаточно один раз настроить подключение к сервису. Такой способ используют приложения Wallet, Spendee, Fentury.

Что удобно разработчикам, то вызывает дискомфорт у пользователей – обмен происходит медленно, чтобы обновить синхронизацию с банком, нужно потратить порядка пяти минут:

- 1,5 минуты идёт подключение к сервису;

- 1,5 минуты уходит на запрос пароля, который приходит в СМС;

- 2 минуты на синхронизацию, начинающуюся после введения одноразового пароля.

Безопасность данного способа находится на высоком уровне за исключение того, что логины и пароли передаются через сторонние серверы. Проблемы могут возникнуть только при появлении ошибок, так как сами разработчики приложения не отвечают за сервис синхронизации.

К тому же сервис, через который подключается синхронизация, платный. А это может влиять на стоимость подписки.

Способ 3. Синхронизация через плагины приложения

Внутри приложений для учёта финансов для синхронизации могут использоваться плагины, которые пишутся на открытых API банковских приложений.

Этот подход позволяет пользователям подключить к приложению учета финансов свой банк, не дожидаясь, пока такую возможность реализуют разработчики. И это очень важно, так как выпуск новых версий приложения с поддержкой необходимой интеграции часто затягивается, и тем, кто готов подключить синхронизацию приходится ждать. Чаще всего эта проблема касается клиентов небольших коммерческих банков, ведь в первую очередь разработчики для синхронизации выбирают самые популярные банки.

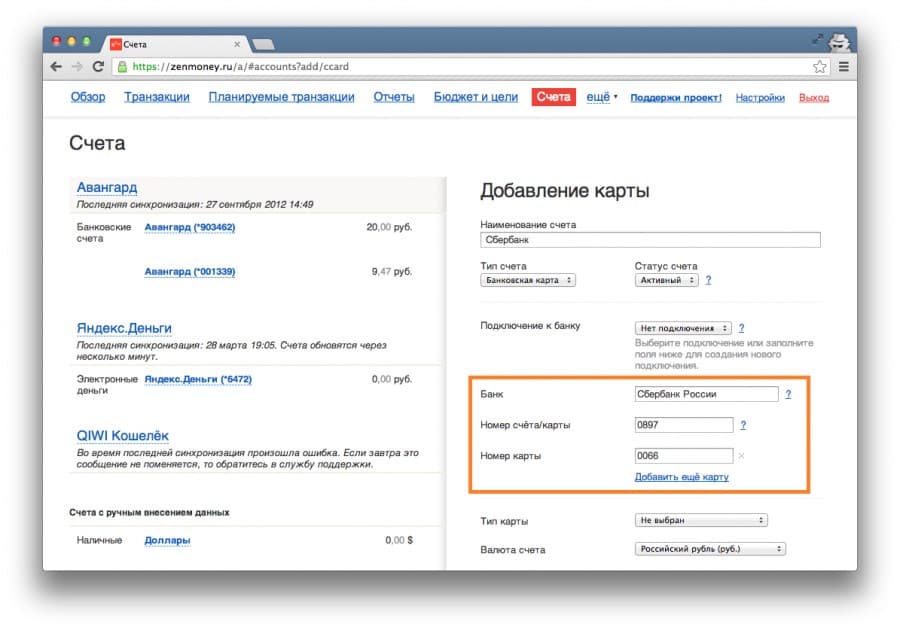

Синхронизация через плагины на сегодняшний день реализована только в одном приложении учёта финансов — Дзен-мани.

Способ самый удобный и быстрый: синхронизация происходит за считанные секунды, а ее периодичность пользователь может настроить на свое усмотрение. Но пользуются им неохотно, потому что существуют предрассудки:

- Нужно вводить логин и пароль от банка, а делиться этой информацией пользователи опасаются, как бы чего не вышло.

- Пользователи считают, что если привязать банк, то приложение сможет само списывать деньги со счёта.

Однако, эти суждения не верные. Данные пользователя для доступа к банку хранятся на телефоне в зашифрованном виде, и их передача осуществляется только в банк. Если удалить приложение или выйти из профиля, то и вся информация о подключении удалится.

Вторая причина тоже ошибочна, в приложениях для учёта финансов функция проведения платежей не предусмотрена. Даже автоматическая оплата подписки настраивается в магазине приложений, а не в самом приложении. Также, любая подобная безналичная оплата производится только при введении кода подтверждения из СМС или push-уведомления банка.

Советы по синхронизации и выбору приложения для учёта финансов

При выборе приложения для учёта личных финансов, конечно, стоит поискать такое, в котором есть несколько способов синхронизации. Например, в Дзен-мани их два: через СМС и с помощью плагинов. Отключится один — можно будет использовать другой.

Главное — не использовать одновременно оба способа, это может привести к путанице в доходах и расходах, приложение автоматически будет корректировать счета и станет сложно разобраться в том, что в итоге происходит.

Ещё нужно учитывать период, с которого вы планируете учитывать финансы. Если, к примеру, подключить синхронизацию через СМС, то подгрузятся те операции, которые сохранились в СМС на телефоне. Если же надо увидеть всю историю счёта, то тут поможет только синхронизация через сервисы и плагины, которые подхватят из банка операции за выбранный период.

Надежда Лимонникова,

директор по маркетинговым коммуникациям приложения для учёта личных финансов Дзен-мани

Источник: www.computerra.ru

Как строить IT-карьеру в банке

IT-карьера в банке — показатель успеха. Высокие зарплаты, значимые проекты, лучшие технологии, стабильность, самореализация, бонусы. И это далеко не всё. Похоже на мечту, правда?

При этом есть и свои «но» мелким шрифтом. Пришло время честно рассказать, каково быть айтишником в финтехе: обо всех плюсах, минусах и подводных камнях.

Начнём с того, что и правда хорошо.

Большие и значимые проекты

Я акцентирую на этом внимание, потому что многое из того, что я делал раньше в стартапах и небольших продуктовых командах, кажется мне незначительными. Одни проекты закрылись спустя пару лет, другие — вовсе не дошли до запуска. У третьих столько NDA, что юридически даже маме нельзя сказать, над чем именно ты работал последние полгода.

Представьте, вы тратите месяцы на продукт, делаете его красивым и удобным для пользователей. А он просто не заходит, и все ваши старания в никуда.

Проекты в банках, напротив, у всех на виду, у них огромное количество активных пользователей (что для меня, как для бывшего интернет-маркетолога, особенно ценно). Ты видишь плоды своего труда — и он действительно приносит пользу людям.

Например, однажды я потерял зарплатную карту и пришёл восстановить её в офис банка. Увидел, что менеджер работает в софте, которым занималась моя команда. Я упомянул об этом, она поблагодарила и после указала на вещи, которые ей, как обычному пользователю, хотелось бы улучшить. Такие случаи мотивируют и вдохновляют.

К тому же очень круто говорить, что ты работаешь в таком гиганте, как Газпромбанк. У многих это вызывает вау-эффект. А у тебя — возникает чувство того самого «сына маминой подруги».

Много возможностей для роста

Банк — это гигантская структура с большим количеством департаментов, подразделений, направлений и входящих в них команд. Всегда есть возможность куда-то перейти или вырасти — как вертикально, так и горизонтально.

У компании есть карьерные треки для сотрудников с учётом их навыков и пожеланий. Так, младший разработчик растёт до среднего, потом — до старшего. Дальше он может стать тимлидом и управлять командой, либо углубиться в техническую часть и стать техлидом или архитектором, а затем — лидером стрима.

Есть вариант перейти в другую техническую профессию или переключиться на менеджмент, не меняя экосистему, в которой находишься. Например, мой текущий руководитель, пришёл в банк как технарь-аналитик, потом перешёл на роль Project Manager, позже — Product Owner. И это всего за несколько лет.

Как правило, чтобы перейти на новую ступень, сменить карьерный трек или увеличить зарплату, нужно подтвердить компетенции, сдав аттестацию. Хотя, думаю, перейти на менеджерскую позицию можно, проявив инициативность. Например, успешно урегулировать процессы в команде, взять на себя ответственность за проект или его часть и так далее.

Ты — сам себе менеджер

Финтех работает по принципам Agile, и все разбиты на эффективные команды. Как правило, это один фронтенд, один бэкенд, один аналитик, один дизайнер и так далее (в зависимости от планов бизнеса и размера бэклога в Jira, специалистов может быть больше).

Все — лидеры своей сферы/позиции и сами себе менеджеры. Например, я как разработчик могу совершенствовать проект, сам выбираю удобные и актуальные библиотеки, могу улучшить старый код и так далее. Или высказать свои идеи бизнесу на встречах и, получив одобрение, реализовать их.

Одна из моих инициатив вылилась в сообщество фронтенд-разработчиков, в котором состоит уже больше 100 человек. Началось всё с того, что мне приходилось искать специалистов по различным вопросам. Например, тех, кто сталкивался с нашим UI Kit (тонкости было не нагуглить). Оказалось, что многие тратят на это время. В итоге мы решили создать пространство, где будем обмениваться опытом и обсуждать будни разработки.

В итоге сформировалась живая база знаний по фронтенду, которая стала занимать важную роль в нашем департаменте. За полгода жизни комьюнити мы провели несколько митапов для разработчиков: первый — онлайн, второй — офлайн. А я нашёл текущего мейнтейнера того самого внутреннего UI kit.

Корпоративные ивенты и другие бонусы

Возможности и различные айтишные плюшки, которые мне предоставил Газпромбанк, не давала и близко ни одна из шести (или уже семи) компаний, где я работал.

В первую очередь, это митапы и конференции, на которых можно выступать. Например, я в качестве спикера выступил на одной из самых больших конференций в СНГ — Holy JS. Для участия в этой конференции банк выделил мне крутых коучей, с которыми я персонально готовился к докладу.

Ещё есть огромные возможности прокачивать свои навыки и учиться новому. Например, я прошёл Bootcamp для спикеров, где с утра до вечера учился выступать на сцене, питчить идеи, готовить презентации. Проводятся семинары и тренинги, которые помогают развивать не только хард, но и софт-скилы.

- как бороться со стрессом и выгоранием;

- как построить карьеру;

- как обустроить личное пространство дома;

- джедайские техники общения;

- обучение стандартам DevOps.

Ещё в банке развита спортивная культура, есть корпоративный футбол, баскетбол, волейбол, хоккей, киберспорт. Проводятся внутренние чемпионаты, и внешние — между компаниями.

Наконец, здесь есть множество корпоративных плюшек, которые мало где встретишь в таком количестве. Например, приложение ГПБ Like, в котором можно ставить друг другу лайки и тратить их на мерч. И это, не говоря, про соцпакет, куда включено не только ДМС, но и психологическая, и юридическая поддержка.

И я до сих пор изучил только часть бонусов ?

К чему стоит готовиться

В банке не получится «просто писать код»

На аутсорсе или в небольшой веб-студии ты будешь ежедневно по несколько часов в день писать код, набивать руку, трекать часы в Jira и прокачивать скил разработчика. Это очень полезно в плане роста.

А в финтехе много рабочего времени уходит на встречи, заведение заявок, получение доступов, прочие нюансы. Иногда тратишь на это по 70% времени и почти не успеваешь открыть IDE.

Приведу в пример один из таких дней. С утра прошёл daily, где мы обсудили планы на день. Через час встреча на полтора часа с большой презентацией на 150 человек, далее созвон — с коллегами из другой команды, чтобы обсудить грядущую доработку. В итоге к концу дня успел позаниматься разработкой около полутора часов, и глубоко погрузиться в код не удалось.

9 способов разрядить атмосферу перед созвоном

Всё это развивает тебя в разных сферах. Например, прокачивает софт-скилы, что для многих разработчиков является проблемой. Но для человека, который мечтает просто писать код, такой ритм работы может стать проблемой и причиной выгорания.

Ещё есть постоянные переписки, уведомления, опросы на корпоративной почте, большинство из которых — под контролем руководства. Представляете ежедневные параллельные переписки с участием 10 и более человек? А гору непрочитанных, но очень важных писем, которые скопились за время отпуска?

Легко увязнуть в узком стеке

Газпромбанк — передовая компания с точки зрения разработки: использует лучшие практики и технологии, берёт прогрессивные библиотеки и фреймворки. Мне как инженеру интересно разбираться в этом.

Но есть и обратная сторона, я предполагаю, что человек, который поработал в банке 5/10/15 лет, дорос до техлида, стал большим экспертом, может в итоге оказаться слишком «узким» специалистом.

Всё дело в гигантской экосистеме, в которую нужно долго погружаться. Компания использует много своих кастомных инструментов и библиотек для внутреннего использования. Здесь создана уникальная архитектура с большим количеством интеграций и сервисов. Поэтому опыт работы также будет уникальным и воспроизвести его в другом месте вряд ли получится.

Добавим к этому легаси-код, на котором многое держится. На нём завязано множество сервисов и миллионы пользователей этих сервисов. Поэтому приходится его аккуратно поддерживать.

Безопасность и ещё раз безопасность

Банк — синоним безопасности и надёжности, поэтому здесь строгое отношение ко всем правилам и инструкциям. Всё это выливается в большое количество согласований и проверок, что также отнимает время у разработчиков.

Например, недавно я работал над проектом. Отпал один из VPN, и я потерял возможность заходить в тестовый стенд мобильного приложения.

Обновить учётку VPN — дело пары часов. Но в банке для этого нужно пройти отдельный процесс. И в итоге обновление затянулось. Для решения проблемы пришлось изобретать костыли на ходу, тестировать приложение через телефон коллеги и записывать экран.

Но есть и плюсы

Всё это, конечно, тормозит, но даёт возможность найти себе новую крутую задачу. Можно доработать старый проект, написать автотесты, реализовать идею в новую фичу, поучаствовать в конференции и разных ивентах, которые организует компания. Разобрать бэклог, в конце концов.

Есть кейсы, когда люди делали на энтузиазме кастомные штуки — для собственного удобства. И спустя время превращали их в полноценный внутрибанковский сервис, который использовался на многих проектах.

Что нужно знать про IT-карьеру банке

- Финтех — это надолго. Чтобы полностью прочувствовать сферу, нужно не меньше нескольких лет.

- Не грози менеджеру своему, попивая смузи у себя за монитором. Выстраивай хорошие отношения с коллегами, так как текучка кадров низкая по сравнению с рынком, соответственно, взаимоотношения довольно тесные.

- В банке высокий уровень ответственности, сложные проекты и задачи. И требования к хард скилам выше, чем в небольших компаниях. Перед приходом в большой энтерпрайз желательно проработать хотя бы 2–3 года в другом месте. Может быть сложно, возможно, ты будешь единственным специалистом в своей сфере внутри команды. И придётся сразу включаться в работу над сложными проектами, а не ходить по мелким задачам вместе с ментором.

- Софт-скилы решают. Я бы выделил:тайм-менеджмент — сам себе менеджер должен грамотно распределять своё время и ресурсы;многозадачность — чтобы время, которое тратится на согласования, не уходило в никуда, и ты не тонул в работе, когда появляется слишком много задач;коммуникабельность — потому что встреч действительно много;гибкость и стрессоустойчивость — в банке либо всё горит, либо всё спокойно, много людей с разными характерами, с которыми нужно пересекаться и договариваться.

- Просто писать код и трекать Jira не выйдет. Работа в банке предполагает много сторонних вещей — от презентаций продуктов до дополнительного обучения.

- С бюрократией придётся смириться и полюбить её. Бесконечная почта и массовые рассылки, подписи, согласования, ожидание — это естественные процессы.

- Финтех — это про стабильность. Банк — большая компания, которая обеспечит разработчику высокую зарплату, ДМС, приятные бонусы и гарантии на ближайшие несколько лет, даже в такое нестабильное время.

- Финтех — это onelove или выгорание. Смотри по ощущениям, ведь он очень специфичен и подойдёт не каждому.

Источник: tproger.ru