Реформация баланса необходима для того, чтобы распределить полученную в течение года компанией прибыль (или списать полученный убыток) и начать новый финансовый год как бы с «нуля». Она проводится на 31 декабря отчётного года и заключается в обнулении сальдо по счетам учёта финансовых результатов. Необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». В программах «1С» эта процедура автоматизирована и представляет собой регламентную операцию «Реформация баланса», которая создаётся благодаря обработке «Закрытие месяца».

шаг 1

Закрываем счета 90 «Продажи» и 91 «Прочие доходы и расходы»

Закрывать счета 90 и 91 нужно ежемесячно, то есть по окончании каждого месяца необходимо сравнивать дебетовые и кредитовые обороты по субсчетам счёта 90 «Продажи» и определять финансовый результат от продаж за отчётный месяц. Полученный результат заключительными оборотами за месяц списывается с субсчёта 90.09 «Прибыль / убыток от продаж» на счёт 99 «Прибыли и убытки».

1С Реформация баланса

Аналогичным образом в течение года закрывается и счёт 91 «Прочие доходы и расходы». Бухгалтер ежемесячно определяет сальдо прочих доходов и расходов, сопоставляя дебетовый оборот по субсчёту 91.02 «Прочие расходы» и кредитовый оборот по субсчёту 91.01 «Прочие доходы». Выявленный результат (прибыль или убыток) по итогам месяца списывается с субсчёта 91.09 «Сальдо прочих доходов и расходов» на счёт 99 (рис. 1).

Рис. 1. Результат выполнения регламентной операции «Закрытие счетов 90, 91»

До реформации баланса оборотно-сальдовая ведомость за декабрь будет выглядеть следующим образом (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость после выполнения регламентной операции

«Закрытие счетов 90, 91»

За декабрь мы сделали следующие проводки для определения финансового результата.

Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 430 169,49 руб. = (1 310 000,00 выручка (субсчёт 90.01) – 199 830,51 НДС (субсчёт 90.03) – 500 000,00 себестоимость (субсчёт 90.02) ‒ 180 000,00 расходы на продажу (субсчёт 90.08)). В данном случае мы получили прибыль. Если бы сумма расходов, отражённых на счетах 90.02 90.08 в декабре, превысила оборот за декабрь по счёту 90.01, организация получила бы убыток по итогам месяца и проводка была бы обратной: Дт 99 Кт 90.9 на сумму убытка от продаж.

Аналогично была выявлена прибыль от прочих доходов и сделана проводка.

Дт 91.09 Кт 99 – 42 000,00 руб. = (50 000,00 прочие доходы (субсчёт 91.01) – 8 000,00 прочие расходы (субсчёт 91.02)). Если финансовым результатом от прочих доходов (расходов) явился бы убыток, то по аналогии проводка бы была обратной: Дт 99 Кт 91.09.

Таким образом, синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» сальдо на отчётную дату не имеют.

Обращаем ваше внимание, что Федеральным законом от 23.07.2013 № 248-ФЗ утверждена следующая редакция п. 6 ст. 52 НК РФ: «Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля».

Реформация баланса в 1С 8.3 Бухгалтерия — пошаговая инструкция, проводки, закрытие счетов 90, 91, 99

С 1 января 2014 года при выполнении регламентной операции «Расчёт налога на прибыль» налог на прибыль исчисляется в полных рублях, а остаток от округления переносится на счёт 99.09 «Прочие прибыли и убытки». Регламентной операцией «Закрытие счетов 90, 91» корректируется сальдо счёта 68.02 «НДС» до целых рублей, а остаток списывается на счёт 99.09 «Прочие прибыли и убытки» (рис. 1).

шаг 2

Закрываем счёт 99 «Прибыли и убытки»

В отличие от счетов 90 и 91 счёт 99 в течение года не закрывается. Сформированное на нём сальдо показывает промежуточные результаты финансово-хозяйственной деятельности организации. По завершении отчётного года необходимо сопоставить дебетовый и кредитовый обороты по счёту 99.

Кредитовое сальдо по счёту 99 отражает чистую прибыль, а дебетовое означает, что по итогам отчётного года организация получила убыток. Для закрытия 99 счёта нам и потребуется регламентная операция «Реформация баланса» (рис. 3).

Рис. 3. Выполнение регламентной операции «Реформация баланса»

При закрытии года необходимо сформировать остатки на счёте 84 с учётом чистой прибыли (чистого убытка) отчётного года. Хочется обратить внимание на то, что фактически проводки по реформации баланса делаются в январе или феврале, или даже в марте, но датированы они должны быть 31 декабря отчётного года. В итоге выдержка из нашей оборотно-сальдовой ведомости за декабрь будет выглядеть следующим образом (рис. 4).

Рис. 4. Оборотно-сальдовая ведомость после реформации баланса

шаг 3

Отражаем распределение чистой прибыли

- увеличение уставного капитала 1 ;

- выплату дивидендов 2 ;

- погашение убытков прошлых лет;

- формирование резервного капитала организации 3 ;

- создание фондов специального назначения 4 ;

- производственное развитие организации т. д.

В дебет проводки запишем субсчёт 84.01 «Прибыль, подлежащая распределению», в кредит – субсчёт 80.09 «Прочий капитал» на сумму чистой прибыли, полученной в отчётном периоде (рис. 5). В результате проделанной операции происходит увеличение уставного капитала на 377 736,00 руб. Следует помнить, что записи по счёту 80 производятся лишь после внесения соответствующих изменений в учредительные документы организации. Основанием для этого служат пояснения к счетам 80, 84 Инструкции по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций.

Рис. 5. Создание документа «Операция (бухгалтерский и налоговый учёт)»

На этом, дорогие читатели, последние шаги в бухгалтерском учёте отчётного периода сделаны, бухгалтерский год закрыт! И мы можем смело приступать к формированию бухгалтерской (финансовой) отчётности. Желаем успехов вам на вашем нелёгком бухгалтерском поприще!

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Реформация баланса при общей системе налогообложения

Что проверить перед реформацией

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Операция

Дебет

Кредит

Закрытие субсчета 90.1 «Выручка»

Закрытие субсчета 90.2 «Себестоимость продаж»

Закрытие субсчета 90.3 «Налог на добавленную стоимость»

Закрытие субсчета 90.4 «Акцизы»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

Операция

Дебет

Кредит

Закрытие субсчета 91.1 «Прочие доходы»

Закрытие субсчета 91.2 «Себестоимость продаж»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

- амортизация и износ ОС;

- закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

- расчет налога на прибыль;

- реформация баланса.

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

- Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

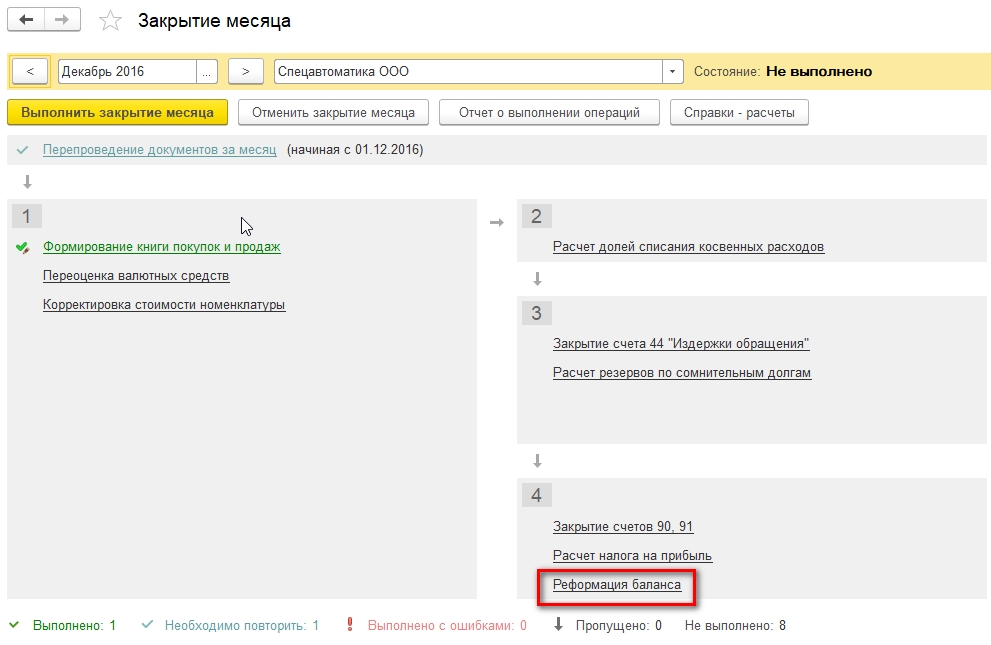

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

- по деятельности, связанной с производством и реализацией (счет 90)

- по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

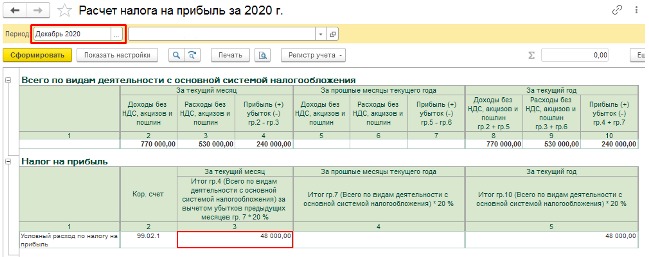

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

Из справки мы видим начисления:

- Налога на прибыль в федеральный бюджет.

- Налога на прибыль в региональный бюджет.

- Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

- Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

- в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

- в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

При выполнении данной операции закрываются счета:

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- 90.02.1 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

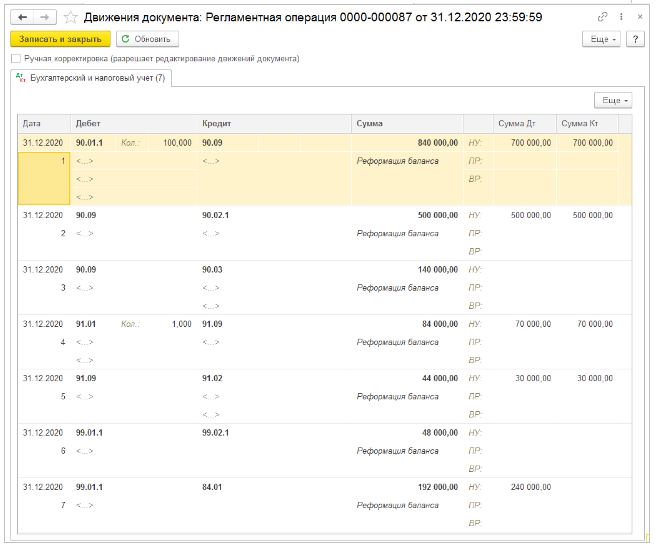

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

- если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

- если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

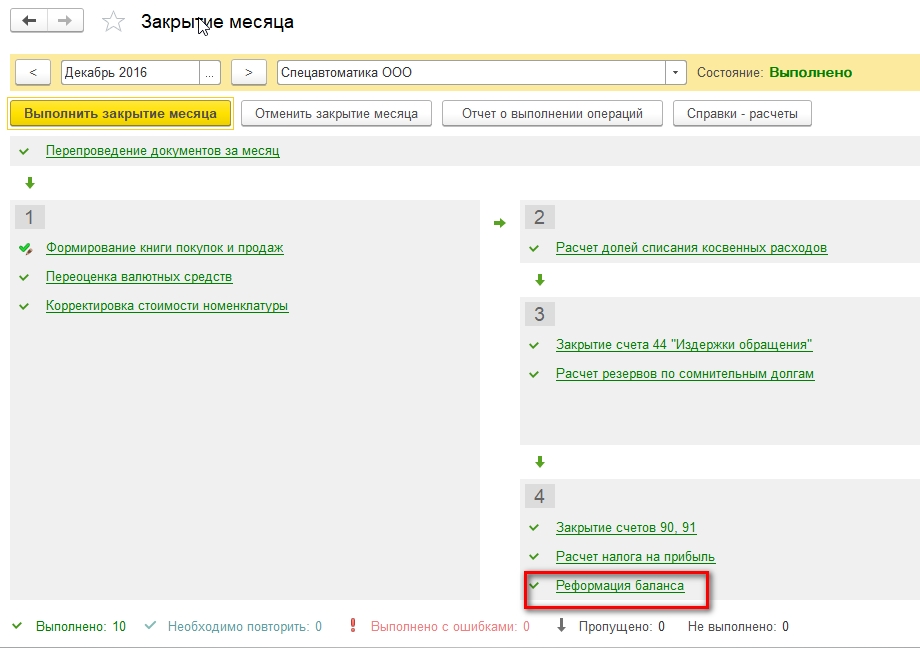

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

Источник: www.audit-it.ru

Как сделать реформацию баланса в 1С 8.3

Прежде чем составлять годовую отчетность, следует выполнить обязательную операцию по реформации баланса. Здесь мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы для автоматизации бухгалтерского учета «1С:Бухгалтерия ПРОФ», релиз 3.0.61.47.

Что понимается под «реформацией баланса»

Реформация баланса – это операция по списанию прибыли (либо убытка) по итогам финансового года, выполняющаяся в два этапа:

- Закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы» в разрезе всех субсчетов открытых в течение года и накопившихся на этих субсчетах сумм. В течение финансового года бухгалтерские проводки по 90 и 91 счетам формируются в разрезе субсчетов нарастающим итогом. Доходы и выручка от продажи отражается по дебету субсчетов 90.01 и 91.01. Расходы, себестоимость, управленческие и коммерческие расходы, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для ежемесячного определения финансового результата применяются счета 90.09 и 91.09. Закрытие счетов 90 и 91 при реформации баланса сводится к тому, что должны быть закрыты все без исключения субсчета на счетах 90 и 91.

- Закрывается счет 99 «Прибыли и убытки». На счете 99 в разрезе субсчетов также в течение года складывается финансовый результат, который по итогам года должен быть отнесен на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Закрытие счета 99 сначала происходит внутри субсчетов 99.01, 99.02 на счет 99.09. Затем счет 99.09 закрывается на 84.01 или 84.02 в зависимости от характера финрезультата – прибыли или убытка.

Реформация баланса проводится только после того, как в учете отражены все первичные хозяйственные операции. Дата проведения такой процедуры – 31 декабря.

Реализация реформации в 1С

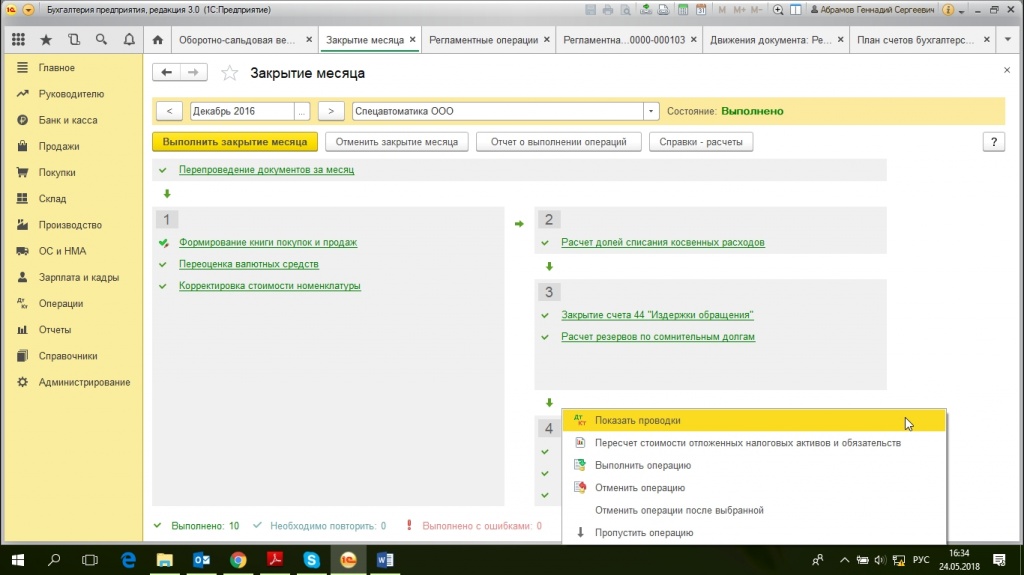

В бухгалтерской программе 1С версии ПРОФ, КОРП и Базовая реформация баланса проводится одинаково, в рамках закрытия периода, в частности – декабря. В декабре при закрытии месяца становится доступен соответствующий раздел в меню «Операции–Закрытие периода–Регламентные операции–Реформация баланса». Вот как выглядит процесс перед закрытием месяца, но до проведения операции:

Реформация – крайняя операция в перечне операций закрытия декабря. Ее невозможно выполнить, пока осталась невыполненной хотя бы одна расположенная выше операция.

Для проведения реформации баланса выполним закрытие месяца, нажатием на одноименную кнопку:

В конфигурации запустится алгоритм расчета регламентных операций в последовательности, указанной на схеме. По мере выполнения каждой регламентной операции, она будет выделяться зеленым цветом с установкой флага «Проведен»–«V».

Результатом выполнения операции реформации являются сформированные бухгалтерские проводки. Увидеть и проверить их можно в текущем рабочем месте, используя команду «Показать проводки» из списка возможных действий, который открывается по нажатию правой кнопки мыши на строку «Реформация баланса»:

Результаты реализации реформации баланса

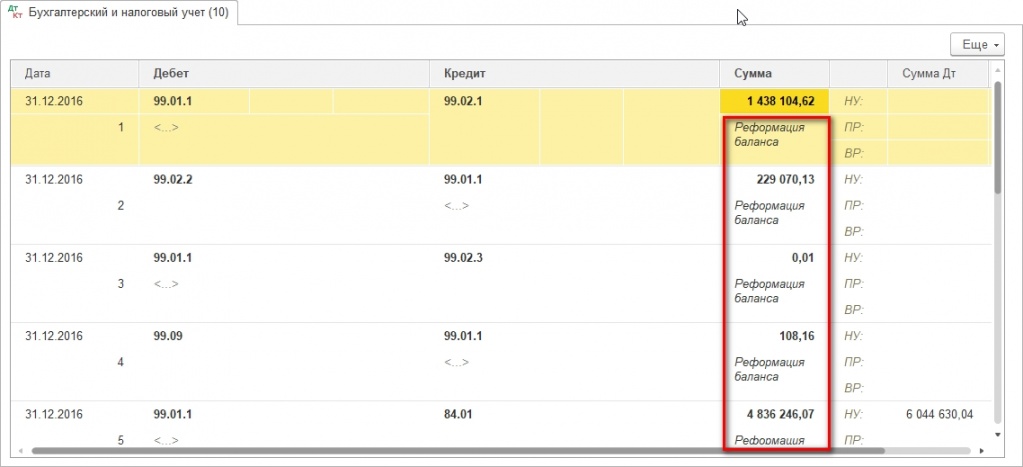

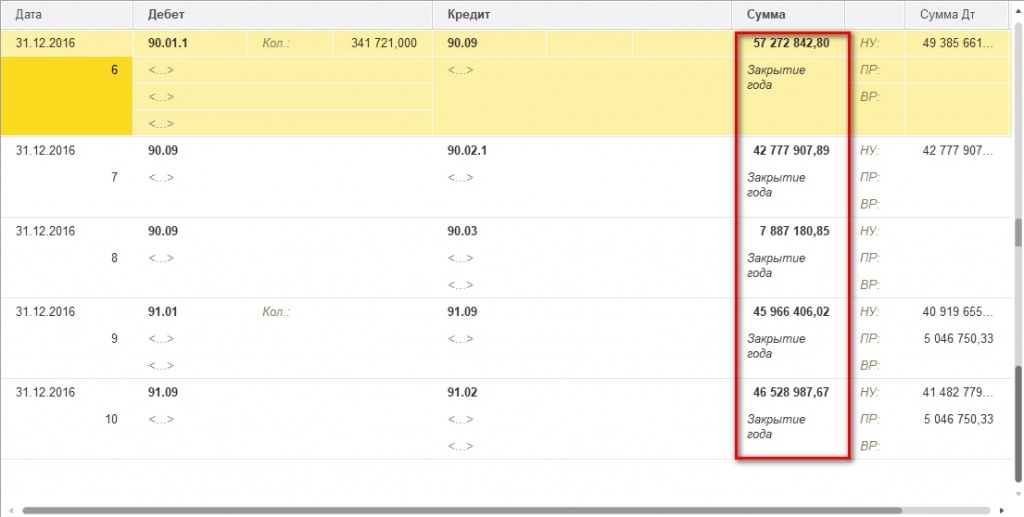

Проанализируем, какие именно проводки сформированы после реформации баланса. Все проводки делятся на два типа операций – реформация баланса и закрытие года, причем, располагаются проводки так – сначала реформация баланса, а потом – закрытие года, хотя по логике бухгалтерского учета последовательность действий происходит наоборот. Это связано с техникой реализацией реформации в ПП.

Итак, проводки при реформации баланса:

Проводки по закрытию года:

Логика проводок полностью соответствует принципу реформации, описанному в начале статьи.

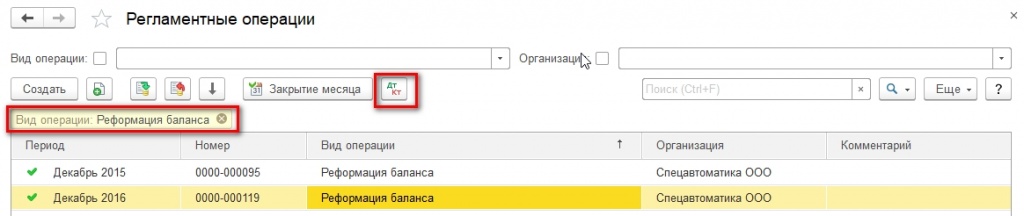

Просмотр проводок через рабочее место закрытия периода не всегда удобен. Оперативный доступ к проводкам, сформированным регламентными операциями, можно также осуществить через соответствующий раздел в меню «Операции–Регламентные операции–Реформация баланса»:

Для удобства анализа в списке установлен отбор по виду операции.

Проверка корректности реформации баланса

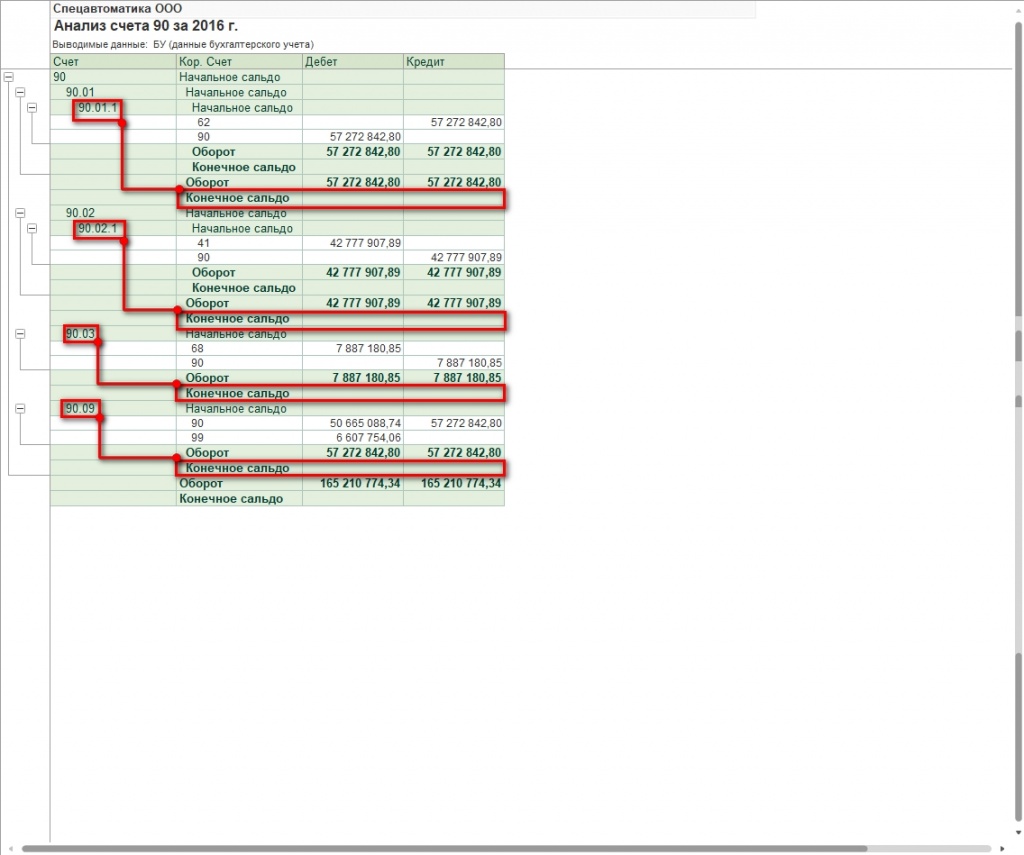

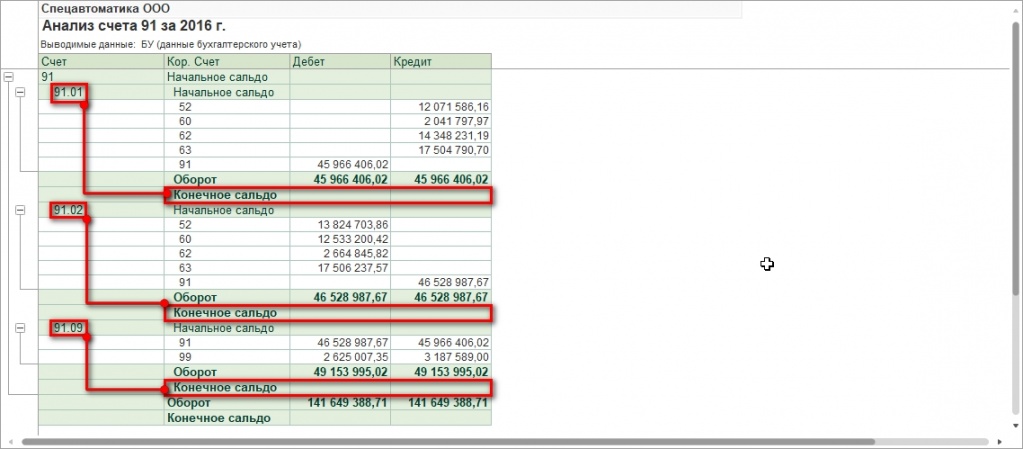

Чтобы убедиться в корректности операции реформации сначала сформируем типовые бухгалтерские отчеты для счетов 90 и 91.

Конечное сальдо равно нулю для каждого субсчета счетов 90 и 91. Первый этап реформации выполнен правильно.

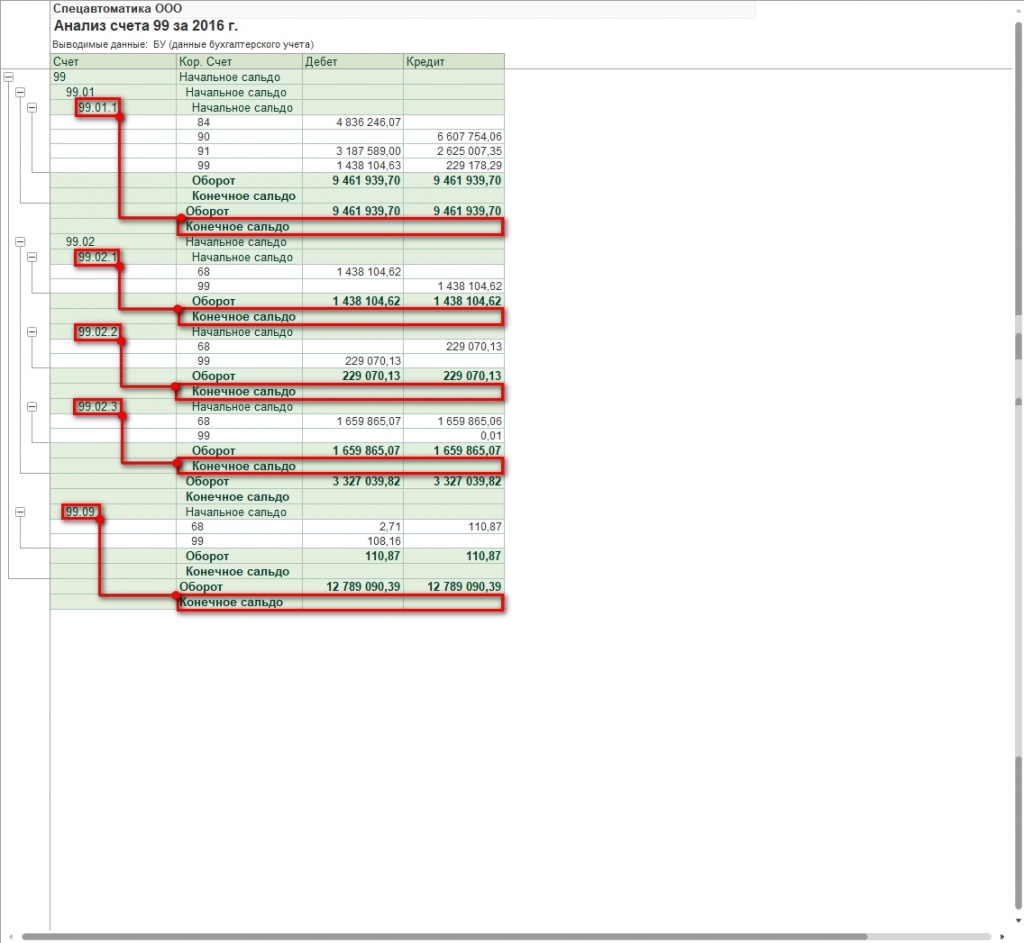

Проверим состояние счета 99. Используем для этого аналогичный типовой отчет «Анализ счета».

Конечное сальдо равно нулю для каждого субсчета счета 99.

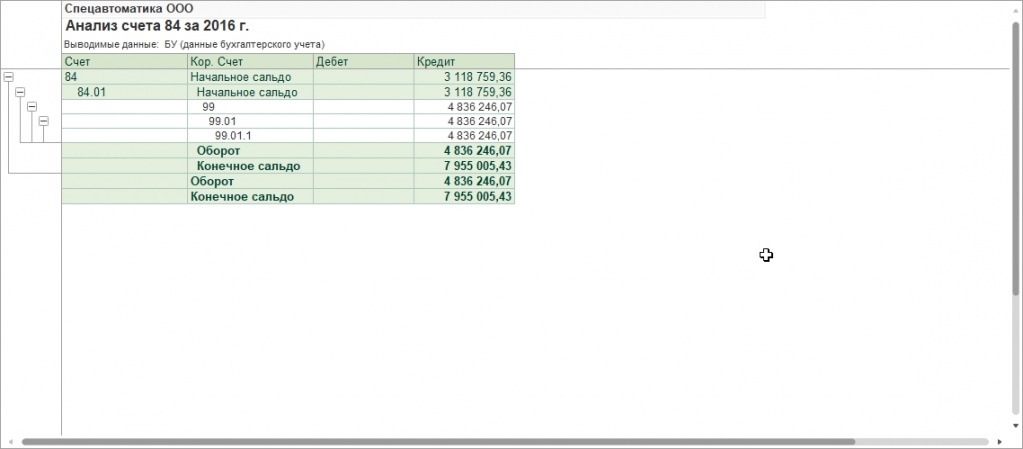

В начале статьи упоминалось, что счет 99 закрывается на счет 84. Принцип закрытия зависит от характера финансового результата.

Если предприятие получает прибыль, то формируется проводка Д 99.09 – К 84.01.

Если предприятие получает убытки, то формируется проводка Д 84.02 – К 99.09.

Здесь получена прибыль, что наглядно демонстрирует анализ счета 84. Если у вас остались вопросы по реформации баланса, обращайтесь к нашим специалистам, предоставляющим услуги по сопровождению 1С:Предприятие – мы с радостью вам поможем.

Источник: wiseadvice-it.ru