Аудит основных средств является неотъемлемой частью общего аудита субъекта хозяйствования, так как основные средства, как правило, занимают, значительную долю в имуществе предприятия, чем другие внеоборотные активы. Поэтому аудитор при проведении аудиторской проверки основных средств тратит много времени на получение информации об основных средствах.

Основной целью аудиторской проверки основных средств в организации является подтверждение достоверности данных о количестве основных средств, которые числятся на балансе организации и их стоимости, которая отражена в финансовой отчетности. В финансовой отчетности стоимостная оценка основных средств характеризуется нескольким показателями:

- первоначальная стоимость всех имеющихся на балансе основных средств;

- сумма накопленной амортизации;

- остаточная стоимость основных средств, которая подразумевает разницу между первоначальной стоимостью и суммой амортизационных отчислений.

Исходя из цели аудита основных средств, формируются следующие задачи:

«Популярные» ошибки при применении новых ФСБУ в 2022 году. Как пройти аудиторскую проверку

- проверка фактического наличия основных средств, отраженных в финансовой отчетности и учетных регистрах в организации;

- проверка правильности признания активов основными средствами;

- проверка правильности оценки основных средств на основании данных в учетной политике предприятия;

- проверка расчета амортизации;

- документальная проверка ремонта, модернизации, выбытия и ликвидации основных средств;

- проверка налогообложения, связанного с приобретением, выбытием или ликвидацией основных средств;

- проверка документального оформления операций с основными средствами;

- проверка правильно ли и своевременно ли отражаются в учете операции с основными средствами;

- проверка учетных данных по счетам учета основных средств, как синтетическим, так и аналитическим;

- сверка данных на счетах учета основных средств с данными финансовой отчетности;

- выявить дату проведения последней инвентаризации основных средств;

- проверить наличие картотеки основных средств и инвентарных списков.

«Аудит основных средств»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Замечание 1

При аудите основных средств, аудитор основывается на Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001, а также на внутренние локальные акты организации, включая учетную политику предприятия.

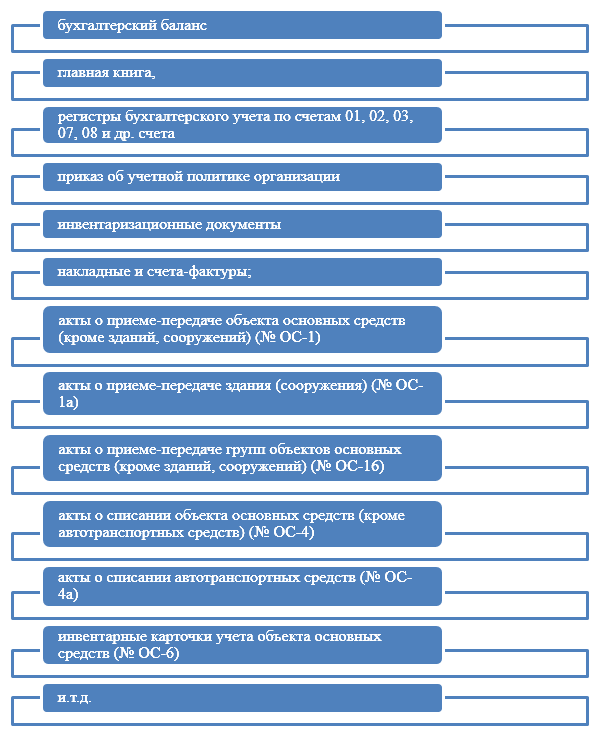

Для получения аудиторских доказательств и формирования своего профессионального мнения, аудитор использует определенные источники информации (Рис.1):

Рисунок 1. Источники аудита основных средств организации

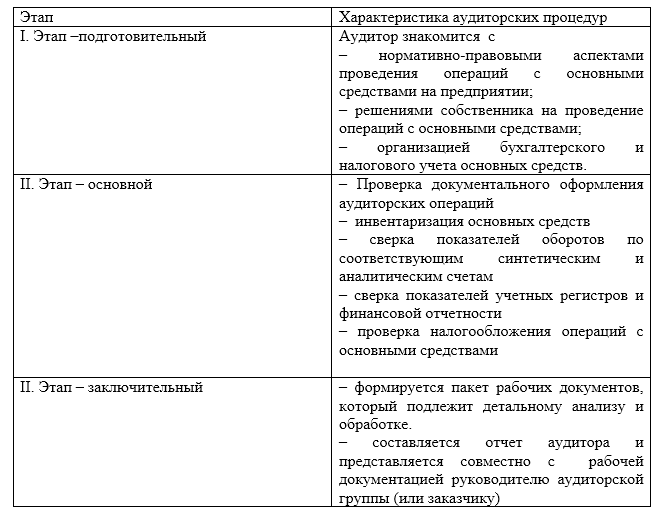

Этапы аудита основных средств организации

Аудит основных средств целесообразно проводить по следующим этапам:

Списание основных средств

Отдельной трудоемкой процедурой является аудит амортизации основных средств. Так как сумма амортизационных отчислений имеет прямое влияние на остаточную стоимость основных средств, необходимо тщательно проверить все аспекты их расчета. Проверяя, каким способом начисляется амортизации, необходимо сравнить данный способ с указанным способом в учетной политике предприятия. Кроме того, необходимо произвести арифметическую проверку расчетов и учесть тот факт, была ли переоценка проверяемых основных средств.

Основные виды нарушений при аудите основных средств

При аудите основных средств организации типичными нарушениями могут быть:

- оприходование основных средств является несвоевременным;

- неправильно рассчитана первоначальная стоимость;

- применение некорректных проводок по счетам бухгалтерского учета;

- нет аналитического учета по видам основным средствам.

Замечание 2

Стоит отметить, что все результаты осуществленных аудиторских процедур должны найти отражение в рабочих документах аудитора. Это:

- объяснения и заявления работников по вопросам проверки основных средств;

- копии первичных документов о хозяйственных операциях с основными средствами; акты, справки;

- инвентаризационные описи;

- регистры бухгалтерского учета;

- бухгалтерская отчетность.

По завершении аудита основных средств, можно произвести анализ эффективности их использования. Определяют фондоотдачу, фондоемкость, коэффициенты износа и т.д.

Источник: spravochnick.ru

3.3. Разработка плана и программы аудиторской проверки учета основных средств

Целью аудита основных средств является составление обоснованного мнения о достоверности и полноте информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней, а также установление соответствия применяемой в организации методики учета и налогообложения операций с основными средствами действующим в Российской Федерации нормативным документам.

Аудиторская проверка учета основных средств проводится на основании плана и программы аудита основных средств.

План и программа аудита основных средств на предприятии ОАО «Лебединский ГОК» представлены в таблицах 4,5.

План аудита основных средств на предприятии

ОАО «Лебединский ГОК»

Планируемые виды работ

Аудит наличия и сохранности основных средств

В течение отчетного года

Согласно сводному общему плану аудита экономического субъекта

Аудит движения основных средств

В течение отчетного года

Аудит правильности начисления износа

В течение отчетного года

Проверка правильности налогообложения по основным средствам

В течение отчетного года

Основные направления аудита учета основных средств должны обеспечить:

– контроль за наличием и сохранностью основных средств;

– правильность отнесения предметов к основным средствам;

– правильность оценки основных средств в учете;

– правильность оформления и отражения в учете операций по поступлению и выбытию основных средств;

– правильность начисления и отражения в учете амортизации и ремонта основных средств;

– правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

Программа аудита основных средств на предприятии

ОАО «Лебединский ГОК»

Перечень аудиторских мероприятий (процедур)

Рабочие документы аудитора

Аудит наличия и сохранности основных средств

Проверка создания комиссии то приемке основных средств

Проверка оформления договоров купли-продажи основных средств

Проверка оформления протоколов договорной цены

Протоколы, соглашения, приказы

Проверка правильности отражения первоначальной стоимости в актах приемки-передачи основных средств

Акты приемки-передачи, инвентарные карточки, журналы регистрации

Проверка правильности отражения первоначальной стоимости после достройки и дооборудования объектов, реконструкции или частичной ликвидации объектов

Проектно-сметная документация, приказы, акты инвентаризации

Оценка организации синтетического и аналитического учета основных средств в бухгалтерии предприятия и по материально-ответственным лицам в местах эксплуатации основных средств

Первичные документы, учетные регистры, учетная политика

Проверка и оценка действующего на предприятии порядка учета затрат на ремонт основных средств

Учетная политика, приказы, сметы, отчеты

Проверка результатов произведенной переоценки основных средств

По мере совершенствования операций

Приказы, акты, инвентаризационные документы, учетные регистры.

Проверка результатов последней инвентаризации основных средств

Инвентаризационные документы, первичные документы, учетные регистры

Ознакомление с порядком ведения картотеки основных средств и инвентарных списков по конкретным материально-ответственным лицам бухгалтерией предприятия

Картотека, инвентаризационные документы, приказы, договоры о материальной ответственности

Проверка обеспеченности бухгалтерии предприятия действующими нормативными документами

Проверка отражения в отчетности наличия основных средств

Аудит движения основных средств

Проверка правильности отражения в бухгалтерском учете взносов в уставный капитал

Приказы, акты приемки, регистры бухгалтерского учета

Проверка правильности оценки вносимых в уставный капитал основных средств

Методики оценки, протоколы собраний учредителей

Проверка фактического поступления в качестве вкладов учредителей в уставный капитал основных средств

Приказы, акты, счета, регистры бухгалтерского учета, баланс

Проверка фактического выбытия основных средств в результате расчетов с учредителями

Протоколы, приказы, регистры бухгалтерского

учета, акты, баланс

Проверка отражения в отчетности движения основных средств

Аудит правильности начисления амортизации

Проверка правильности ежемесячного начисления амортизации по основным средствам в целях ведения бухгалтерского учета и налогообложения

Рабочие документы аудитора

Проверка объектов основных средств, по которым не начисляется амортизация

Справки, расчеты, регистры бухгалтерского учета, документы

Проверка объектов основных средств, по которым начисляется ускоренная амортизация

Расчеты, справки, регистры бухгалтерского учета, сметы

Проверка документов по начис- ленной амортизации основных средств, которые вносятся в качестве вклада в уставный капитал

По мере внесения в уставный капитал

Решение совета директоров, решение годового собрания акционеров

Проверка срока с которого начинается и с которого заканчивается начисление амортизации основных средств

Протоколы, справки, расчеты, акты, баланс, регистры бухгалтерского учета, данные о движении денежных средств

Проверка отражения в отчетности начисленной амортизации основных средств

Проверка правильности налогообложения по основным средствам

Проверка правильности расчетов по НДС

По срокам налоговых платежей

НК РФ гл. 21, баланс, справки, расчет

Проверка правильности расчетов по налогу на прибыль

По срокам налоговых платежей

НК РФ гл.25, отчет о финансовых результатах, справки, расчеты

Проверка правильности расчетов по налогу на доходы физических лиц

По срокам налоговых платежей

НК РФ гл. 23, справки, расчеты, сведения

Проверка правильности расчетов по налогу на имущество юридических лиц

По срокам налоговых платежей

ФЗ «О налоге на имущество предприятий» Инструкция ГНС «33, справки, расчеты, сведения

Проверка правильности расчетов по иным обязательным платежам

По срокам платежей

НК РФ гл. 24, справки, расчеты, сведения

Проверка отражения в отчетности всех операций по учету основных средств

Для того чтобы проверить правильность обеспечения сохранности основных средств нужно учитывать следующее.

Важным условием обеспечения сохранности основных средств является качественное проведение их инвентаризации. Поэтому в процессе контроля нужно проверить ее полноту и своевременность, а также правильность отражения результатов в бухгалтерском учете. Это необходимо для того, чтобы знать, насколько можно доверять результатам проведенной инвентаризации на предприятии, чтобы уменьшить аудиторский риск.

Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета.

В целях более глубокого ознакомления с контролем и учетом основных средств необходимо потребовать от предприятия составить детальный список всех основных средств, которыми владело предприятие на дату составления отчета, с разбивкой их по типам. К этому списку должны быть приложены сведения о снижении или переоценке стоимости объектов основных средств, сведения об основных средствах, арендованных предприятием у других предприятий, организаций.

Несмотря на то, что список основных средств содержит обширную информацию о наличии основных средств, их движении в течение года, нам необходимо получить и документы, отражающие поступление, выбытие, перемещение основных средств. По данным документов и бухгалтерским записям в них можно убедиться в том, насколько правильно были отражены операции по движению основных средств на сч. 01 «Основные средства».

Документальное подтверждение хозяйственных операций по основным средствам — это процесс выбора статьи счета и прослеживания в обратном порядке, т.е. поиск исходных документов, подтверждающих правильность учетной записи. По основным средствам мы можем сделать выборку, чтобы установить факт поступления, выбытия основных средств, а также выявить статьи ремонта, по которым были затрачены значительные средства. Можно использовать также метод случайной выборки. Таким образом, можно установить отраженные в учете суммы налогов и расходов по страхованию основных средств.

Для того чтобы проверить правильность осуществления операций по движению основных средств нужно учитывать следующее.

Пути поступления основных средств на предприятие:

– приобретение за плату у поставщиков;

– в качестве учредительских взносов в уставный капитал;

– в порядке выкупа арендованных основных средств;

– возврат имущества (основных средств) по договору о совместной деятельности.

Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (ф. ОС-1) с приложением к нему технической документации на данный объект.

Операции по поступлению объектов основных средств должны отражаться следующим образом:

- при приобретении объекта за плату или изготовление силами хозяйствующего субъекта:

- при внесении учредителями объекта в счет вклада в уставный капитал:

- при безвозмездном получении:

Источник: studfile.net

Аудит основных средств

Целью аудита основных средств является проверка законности операций по движению основных средств и подтверждение достоверности информации в бухгалтерской отчетности требованиям законодательства Российской Федерации.

Задачами аудита основных средств организации являются: проверка обеспечения контроля за наличием и сохранностью объектов основных средств; правильность отнесения активов к основным средствам; проверка правильности оценки объектов в учете; проверка оформления и отражения в учете операций по поступлению и выбытию основных средств; проверка расчетов сумм амортизационных отчислений; проверка информации о ремонте основных средств.

Основным нормативным документом по бухгалтерскому учету является Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001.

К источникам получения аудиторских доказательств относятся: бухгалтерский баланс, главная книга, регистры бухгалтерского учета по счетам 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» и др. счета; приказ об учетной политике организации: инвентаризационные документы: накладные и счета-фактуры; акты о приеме-передаче объекта основных средств (кроме зданий, сооружений) (№ ОС-1), акты о приеме-передаче здания (сооружения) (№ ОС- 1а), акты о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (№ ОС-16), акты о списании объекта основных средств (кроме автотранспортных средств) (№ ОС-4), акты о списании автотранспортных средств (№ ОС-4а), инвентарные карточки учета объекта основных средств (№ ОС-6) и.т.д.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

В составе ОС, принимаемых к учету на счет 01 «Основные средства», учитываются также:

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты ОС;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Методика аудита основных средств

1. Проверка соблюдения положений учетной политики организации в части организации учета основных средств.

1.1. Наличие в приказе об учетной политике предела стоимости активов (менее 20 тыс. руб.) для их принятия к бухгалтерскому учету в составе материально-производственных запасов.

1.2. Проверка правомерности применения алгоритма ускоренной амортизации по отдельным объектам основных средств.

1.3.Проверка методики учета затрат на ремонт основных средств и порядка создания ремонтного фонда.

1.4. Проверка выбранного способа начисления амортизации. Не амортизируются (п. 17 ПБУ 6/01) следующие объекты:

2. Инспектирование договоров о полной материальной ответственности с работниками в отношении объектов основных средств, изучение состава комиссии, назначенной руководителем организации для контроля за движением и ликвидацией основных средств.

3. Проверка правильности определения первоначальной стоимости основных средств. Аудитору необходимо убедиться в наличии инвентарных номеров, присвоенных каждому объекту основных средств при принятии их к бухгалтерскому учету. Таможенные пошлины и сборы, информационные и консультационные услуги, услуги нотариуса относятся к прочим расходам и поэтому не увеличивают первоначальную стоимость объектов в налоговом учете (ст. 264 НК РФ), в отличие от бухгалтерского учета.

4. Проверка правильности оформления документов и корреспонденции счетов при различных вариантах поступления основных средств.

5. Проверка правильности начисления амортизации в соответствии со способом, указанным в учетной политике организации.

Применение избранного способа начисления амортизации по группе однородных объектов производится в течение всего срока полезного использования объектов, входящих в амортизационную группу.

6. Проверка правильности оформления операций и корреспонденции счетов по выбытию основных средств.

7. Проверка правильности возмещения НДС по основным средствам, требующим монтажа, построенных подрядным и хозяйственным способом, а также приобретенных за плату у поставщиков.

8. Проверка затрат на ремонт объектов основных средств, установление условий эксплуатации основных средств и своевременности проведения ремонта.

9. Проверка результатов переоценки основных средств и их отражение в бухгалтерском балансе. Коммерческие организации имеют право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости с отнесением возникающих разниц на добавочный капитал организации или за счет нераспределенной прибыли.

10. Проверка соответствия отчетных показателей бухгалтерского баланса и приложения к бухгалтерскому балансу показателям главной книги и инвентарным карточкам.

Основные виды нарушении:

- несвоевременное оприходование объектов в учете;

- неправильное исчисление первоначальной стоимости поступивших объектов основных средств:

- некорректная корреспонденция счетов при отражении операций по движению основных средств;

- неоприходование материальных ресурсов, остающихся при ликвидации основных средств;

- отсутствие аналитического учета основных средств;

- отсутствие учета за балансом организации и инвентарных карточек по арендованным объектам основных средств:

- списание сумм амортизации по объектам основных средств, сданных в аренду, на себестоимость продукции по основному виду производственной деятельности;

- не начисляется НДС с рыночной стоимости объекта при безвозмездной передаче основных средств.

Источник: www.grandars.ru