С 1 квартала 2023 года меняется форма расчета по страховым взносам. Расскажем, что такое РСВ, кто и когда его заполняет, в какие сроки сдавать и что будет, если отчет предоставить не вовремя или с ошибками.

Что такое РСВ и кто его должен сдавать

- страхователи (компании, ИП, обычные граждане), выплачивающие суммы физлицам по трудовым договорам и ГПД (подп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы КФХ (п. 3 ст. 432 НК РФ).

Организации сдают РСВ все без исключения, ведь они работодатели по умолчанию, так как у них есть минимум один сотрудник — руководитель. А вот у ИП может не быть сотрудников или исполнителей по ГПД, и тогда расчет сдавать не нужно. Однако если ИП уволил сотрудников в течение года, ему придется отчитываться каждый квартал до окончания этого года.

Не сдают РСВ компании и ИП, применяющие автоматизированную упрощенку — АУСН (п. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ). Информацию о выплатах и вознаграждениях они передают в уполномоченные банки или в ИФНС (п. 3, п. 5 ст.

Как заполнить форму РСВ — 1 ПФР за 1 квартал 2022 год.

18 17-ФЗ).

На каком бланке представлять РСВ в 2023 году

Обновление бланка связано с введением единого налогового платежа и объединением ПФР и ФСС в Социальный фонд России. Поэтому в нем больше нет разбивки по видам взносов на ОПС, ОМС и ОСС на случай ВНиМ:

Самостоятельные подразделы оставили только для взносов на ОПС по доптарифам и на дополнительное соцобеспечение.

Что еще изменилось в РСВ-2023, подробно рассматриваем здесь.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

Состав нового РСВ

Обновленный бланк состоит из четырех разделов:

- раздел 1 «Сводные данные об обязательствах плательщиков страховых взносов». В нем три подраздела и четыре приложения;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств». Здесь один подраздел;

- раздел 3 «Персонифицированные сведения о застрахованных лицах»;

- раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации». К нему идет один подраздел и одно приложение.

Кто и какие разделы расчета должен заполнять:

Категории страхователей

Состав РСВ

Те, кто перечисляет зарплату или другие выплаты физлицам

Стандартный состав (п. 1.4 Порядка заполнения РСВ):

- титульный лист;

- раздел 1;

- подраздел 1 раздела 1;

- раздел 3

Те, кто начисляют взносы на ОПС по доптарифам

Стандартный состав дополните подразделом 2 раздела 1 (п. 1.5, п. 5.1 Порядка)

Те, кто применяет пониженные тарифы взносов

Стандартный состав дополните приложениями 1-3 к разделу 1 (п. 1.5 Порядка)

Заполнение Расчета по страховым взносам (РСВ) в программе Налогоплательщик ЮЛ

Те, кто делает выплаты прокурорам, судьям и др.

Состав РСВ (п. 1.6 Порядка):

- титульный лист;

- раздел 1;

- подраздел 1 к разделу 1;

- раздел 3;

- раздел 4

Главы КФХ без работников

Состав РСВ (п. 1.7 Порядка):

- титульный лист;

- раздел 2;

- подраздел 1 раздела 2.

Расчет подается раз в год

Главы КФХ с наемными работниками

За отчетные и расчетный периоды состав разный (п. 1.7, п. 11.2, п. 12.1 Порядка):

- ежеквартально — подается РСВ в стандартном составе;

- за год — дополнительно включить раздел 2 и подраздел 1 раздела 2

Страхователи, не ведущие деятельность

Состав РСВ (п. 3.2 Порядка):

- титульный лист;

- раздел 1 без подразделов и приложений;

- раздел 3.

По числовым показателям проставляются «0», по другим показателям — прочерки

Остальные листы РСВ включайте в отчет, если у вашей компании (ИП) есть для них показатели.

Порядок заполнения РСВ в 2023 году

Пример

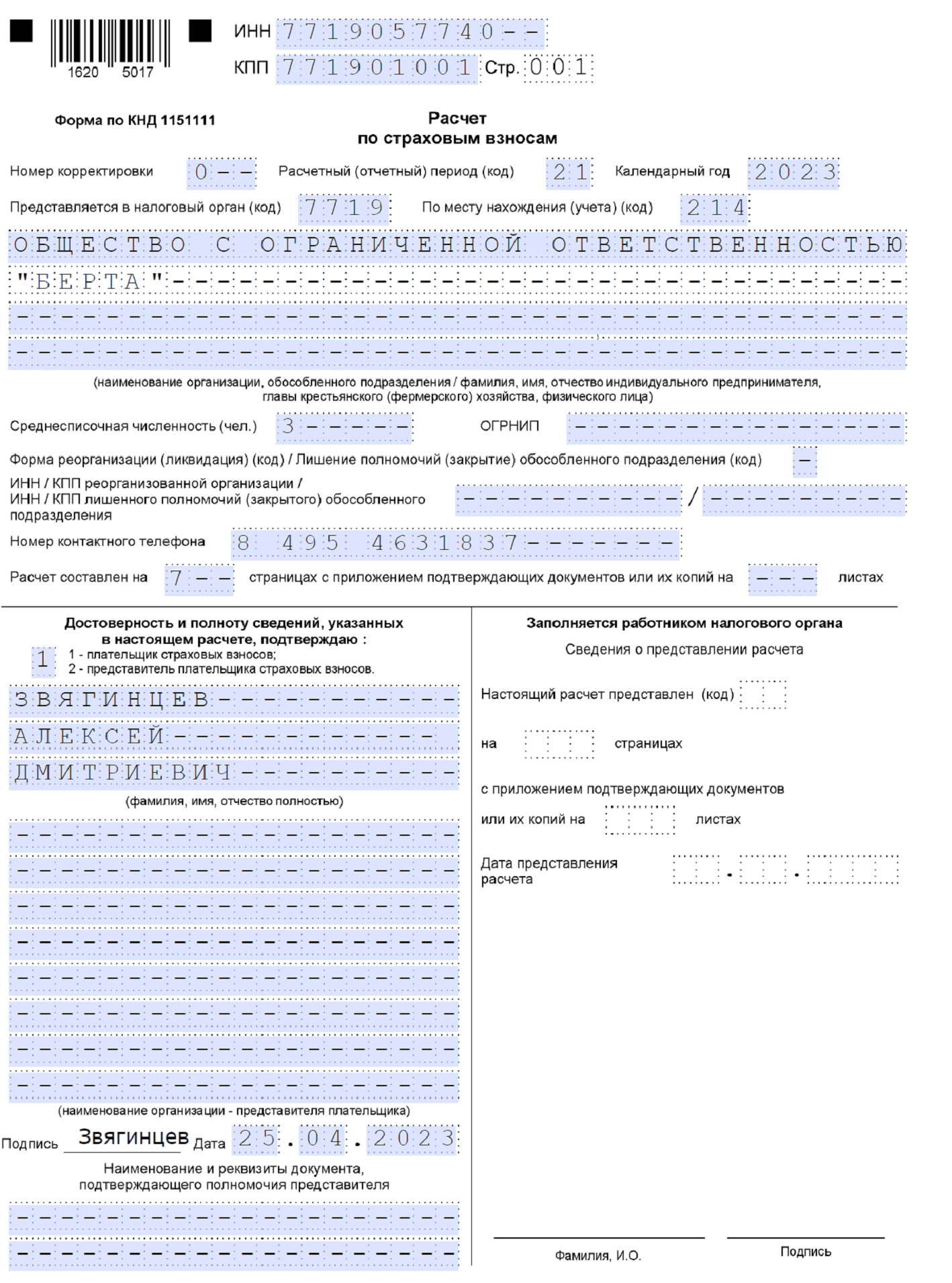

ООО «Берта» заполняет РСВ за 1 квартал 2023 года по следующим условиям:

Число сотрудников по трудовому договору

3, в том числе руководитель

Сотруднице Фроловой Анне Ивановне, болевшей в феврале, за первые 3 дня болезни назначено пособие 4 500 рублей

Сумма зарплаты за 1 квартал 2023

Всего 250 000 рублей, в том числе:

- за январь — 80 000 рублей;

- за февраль — 90 000 рублей;

- за март — 80 000 рублей

Тариф страховых взносов

Состав РСВ для ООО «Берта» стандартный: титульный лист, раздел 1, подраздел 1 к нему и раздел 3.

Сдавайте единый расчет по страховым взносам в срок и без ошибок. В подарок — 14 дней бесплатной отчетности!

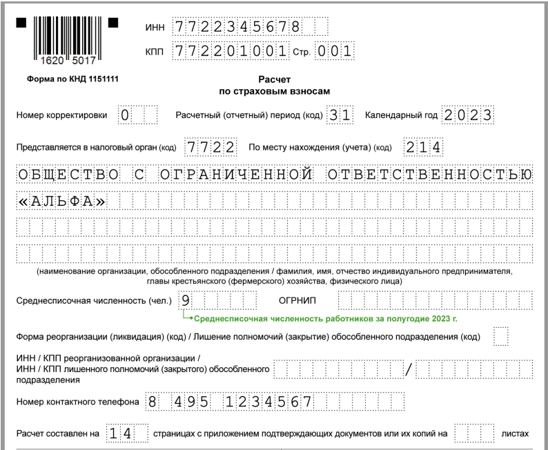

Титульный лист

Он оформляется как обычно — сведениями о компании, отчетном периоде, ИФНС и т.д. Отметим, что на титульнике появился новый реквизит — ОГРНИП. Его заполняют только ИП и главы КФХ. Они здесь указывают государственный регномер в соответствии с ЕГРИП. Компании в этом поле ставят прочерки:

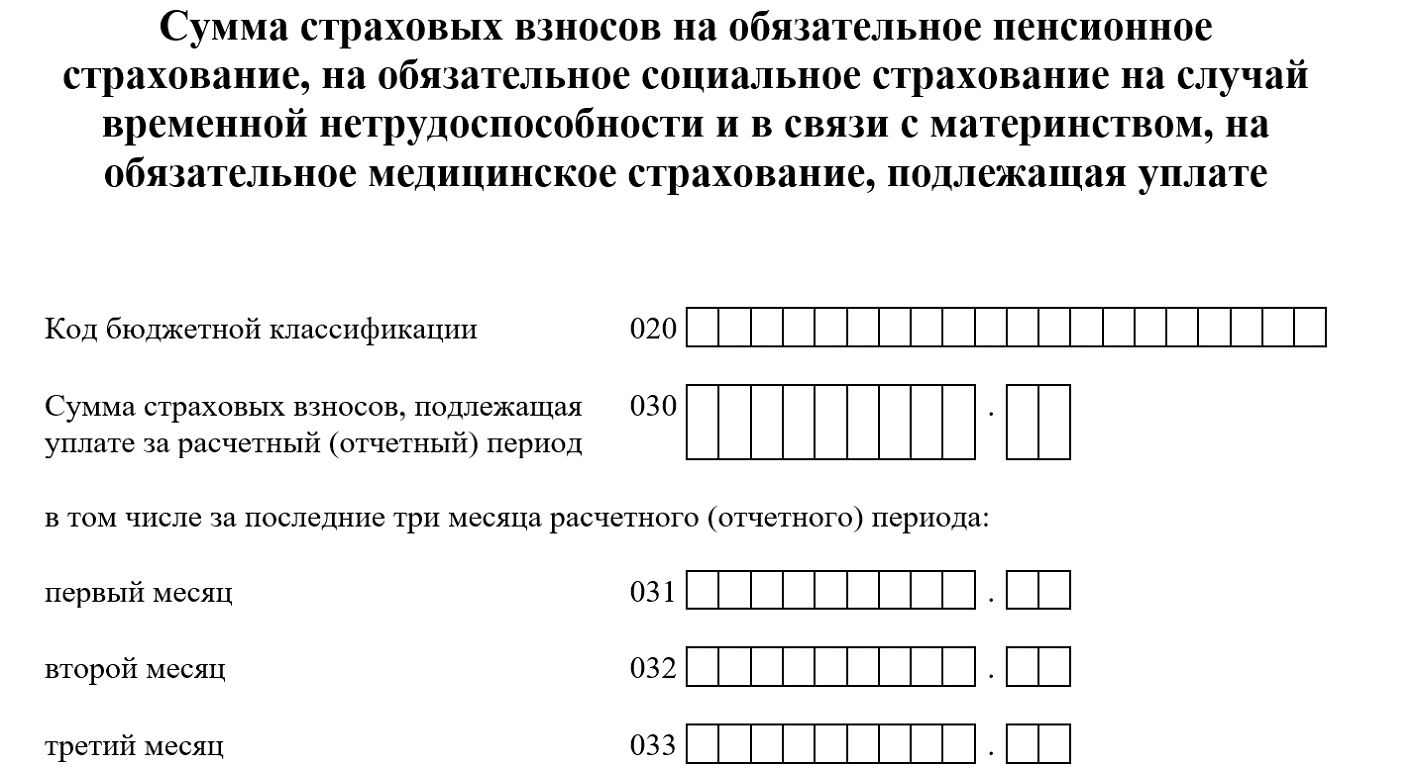

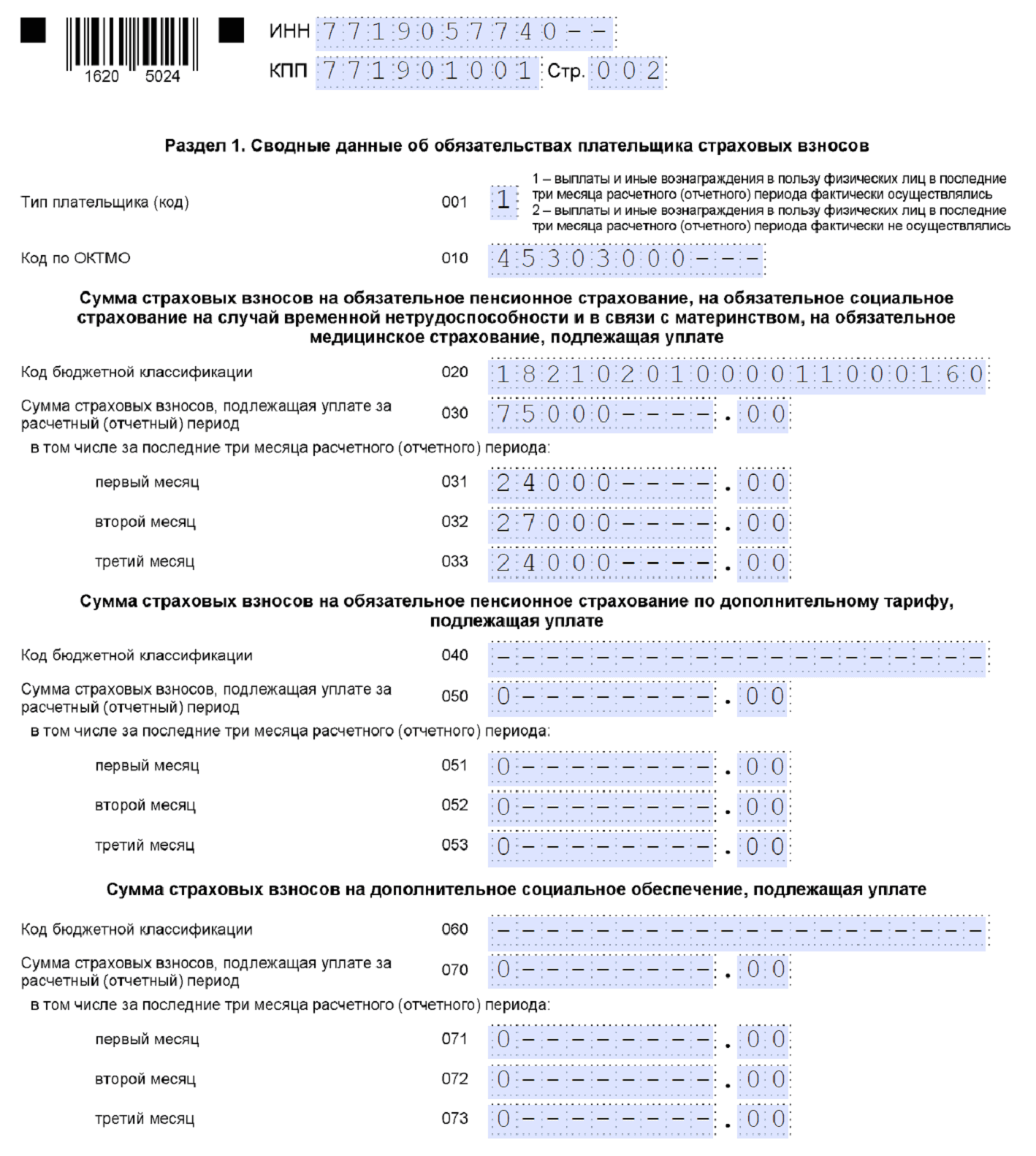

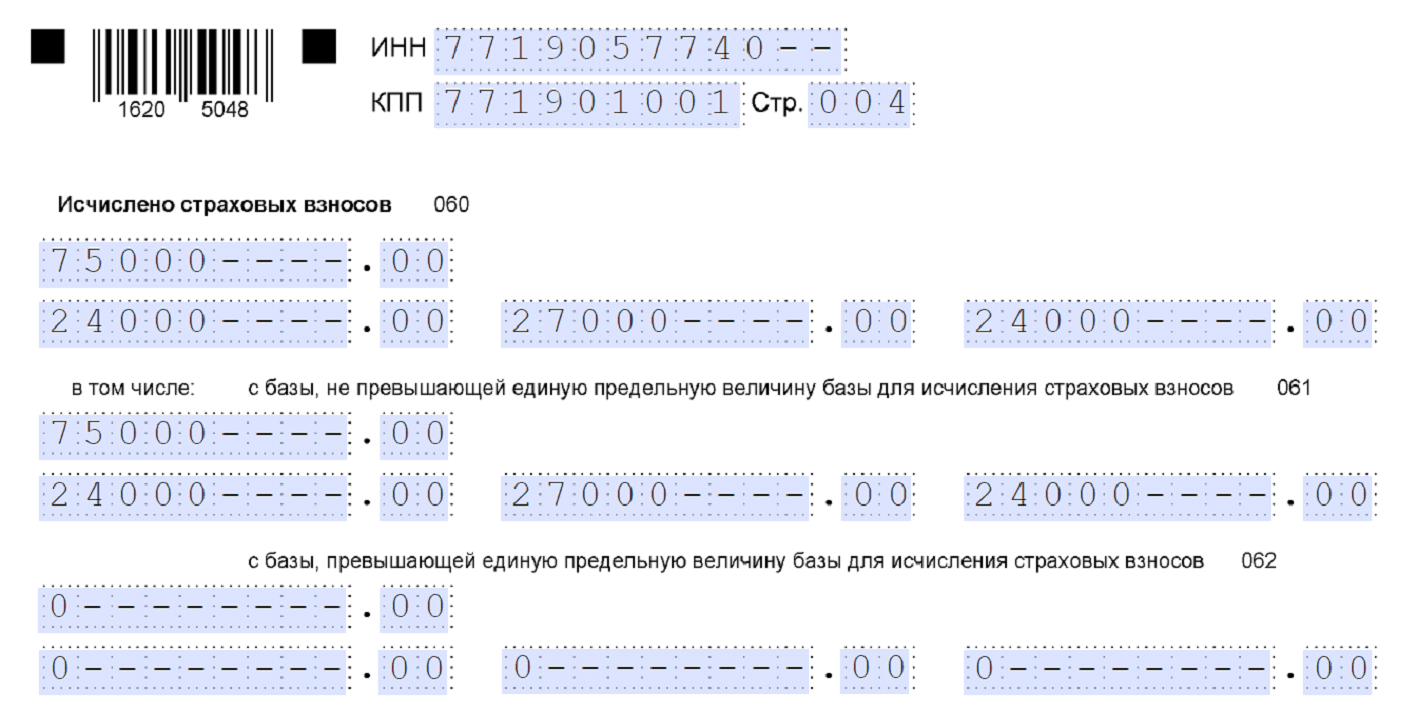

Раздел 1

В раздел 1 вносим суммы страховых взносов к уплате без разделения на пенсионное, медицинское и социальное страхование.

Данные для заполнения этого листа:

- взносы за январь — 30 % х 80 000 = 24 000 рублей;

- взносы за февраль — 30 % х 90 000 = 27 000 рублей;

- взносы за март — 30 % х 80 000 = 24 000 рублей;

- всего взносов — (24 000 + 27 000 + 24 000) = 75 000 рублей.

Доптарифов в нашем примере нет, поэтому в соответствующие поля ставим нули и прочерки.

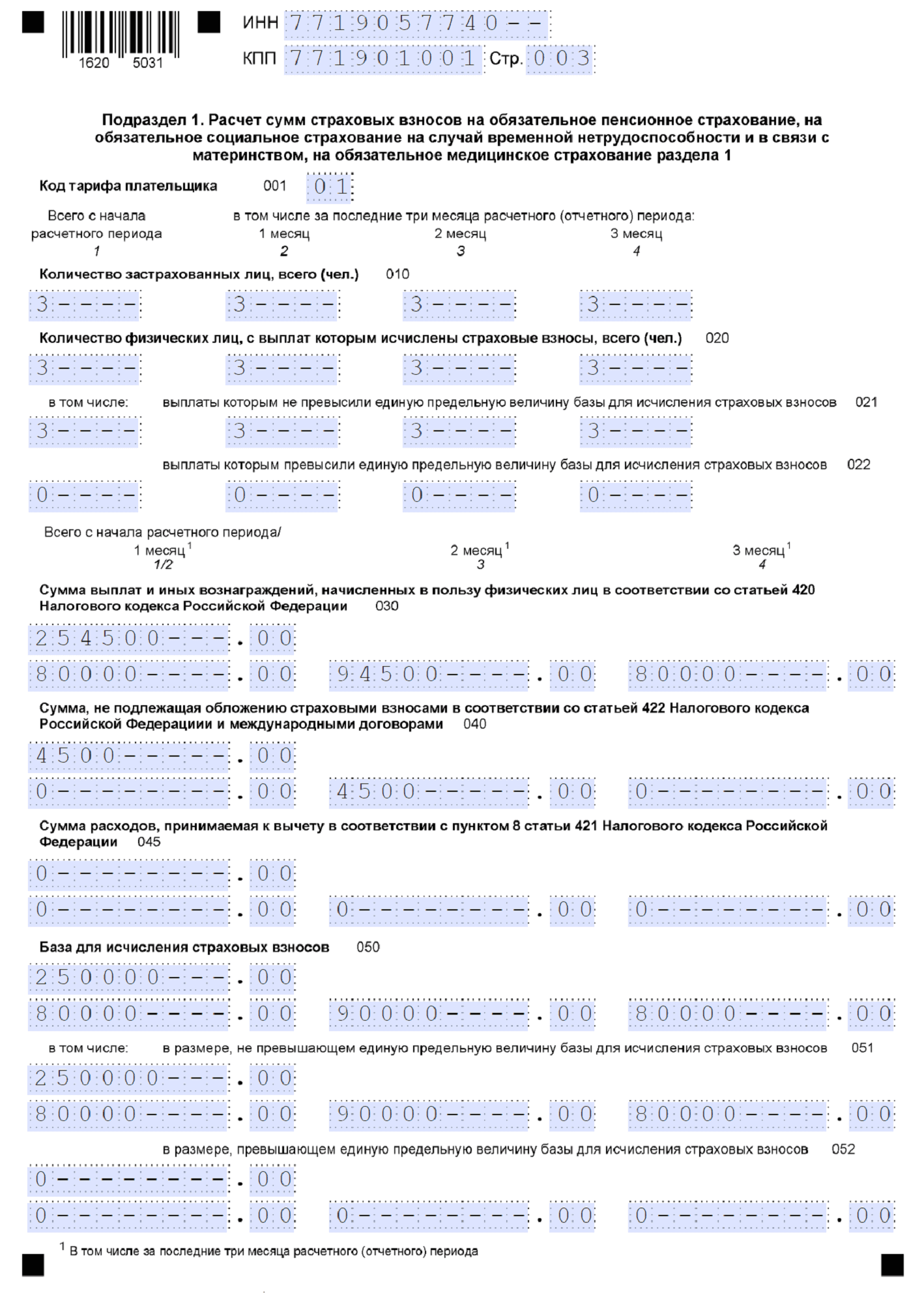

Подраздел 1 к разделу 1

Здесь указываем тариф, данные о количестве физлиц и суммах выплат, с которых исчислены страховые взносы. В подразделе 1 раздела 1 РСВ, как и прежде, суммы приводим нарастающим итогом с начала года и помесячно в текущем квартале. Например, в расчете за полугодие отражаются сведения за январь-июнь и за апрель, май, июнь помесячно.

Если в течение расчетного (отчетного) периода применяли несколько тарифов, то в расчет включите столько подразделов 1 раздела 1, сколько было тарифов. Коды тарифов указаны в Приложении 5 к Порядку заполнения РСВ. В нашем примере только один тариф — основной.

В общую сумму выплат включаем зарплату за 3 месяца и больничное пособие (80 000 + 90 000 + 80 000 + 4 500) = 254 500 рублей. А в облагаемую базу — только зарплату (250 000 рублей), так как с больничных взносы не начисляются (подп. 1 п. 1 ст. 422 НК РФ, п. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ, подп.

1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

В следующей части подраздела 1 раздела 1 показываем суммы начисленных взносов — суммарно и помесячно. Эти данные должны соответствовать показателям из раздела 1 РСВ.

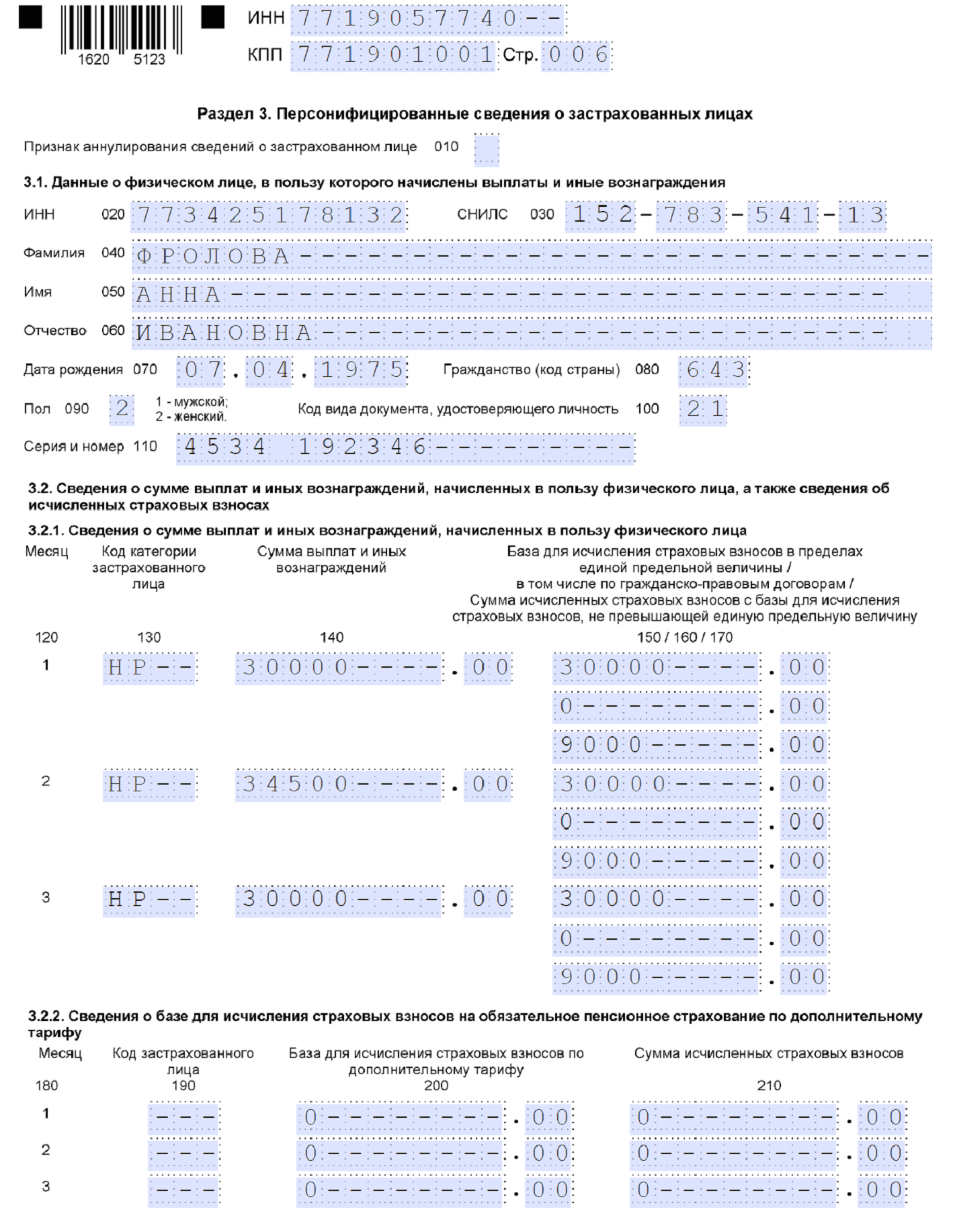

Раздел 3

Структура этого раздела в целом осталась прежней. Здесь заполняем:

- перссведения по сотрудникам;

- сумму выплат в их пользу;

- суммы начисленных взносов по базовому и доптарифам.

Строка 010 заполняется, только если аннулируются ранее отправленные данные о физлице либо корректируются ИНН, СНИЛС, ФИО. В этом случае в строке 010 ставится «1».

В качества образца приведем заполненный раздел 3 по одному из наших сотрудников — у кого в феврале был больничный. В февральские выплаты включаем зарплату сотрудницы (30 000 рублей) и больничное пособие за 3 дня (4 500 рублей), а облагается взносами во всех месяцах только зарплата.

Раздел 3 заполните по каждому человеку, для которого вы были страхователем в последние три месяца расчетного (отчетного) периода:

- по наемным сотрудникам;

- исполнителям по договорам ГПХ;

- при выплате других облагаемых взносами сумм.

Данные приводятся за последние три месяца периода (п. 13.1 Порядка). Например, в РСВ за полугодие в раздел 3 включаются данные за апрель, май, июнь.

С 2023 года появился новый ежемесячный отчет по работникам — «Персонифицированные сведения о физических лицах». Он похож на раздел 3 РСВ, но только в сокращенном варианте. Что это за отчет, кто и как его должен заполнять, разбирались в этой статье.

Куда и в какие сроки подавать РСВ

Отчетные периоды для расчета по страховым взносам — квартал, полугодие, 9 месяцев. Расчетный период — год (ст. 423 НК РФ).

С 2023 года РСВ сдается до 25 числа, следующего за расчетным периодом (подп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ).

Несмотря на то, что отчет за 2022 год оформляется на старом бланке, подаем его в новый срок.

Сроки подачи РСВ в 2023 году:

- за 4 квартал 2022 — до 25 января;

- за 1 квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Расчет за 2023 год подаем не позднее 25 января 2024. Если крайний срок попадает на выходной или нерабочий день, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки представления РСВ главами КФХ

Расчет сдается поквартально в общие сроки, установленные для страхователей (подп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ).

РСВ сдается один раз — не позднее 25 января года, следующего за прошедшим годом (п. 1 ст. 423, п. 3 ст. 432 НК РФ).

Расчет направляется в налоговый орган (подп. 1 п. 1 ст. 419, п. 7, п. 14 ст. 431, п. 3 ст. 432 НК РФ):

- по месту нахождения компании и по месту нахождения российских обособок, имеющих счета в банках и делающих выплаты физлицам. По заграничным «обособкам» РСВ подается по месту нахождения головной компании;

- по месту жительства ИП или физлица;

- по месту учета главы КФХ.

Способ подачи РСВ зависит от числа физлиц, которым начислялись выплаты в отчетном (расчетном) периоде (п. 10 ст. 431 НК РФ):

- если 10 человек или меньше, можно выбирать — сдавать в электронной форме или на бумаге. Имеют право выбора и вновь созданные фирмы;

- если больше 10 человек — только в электронной форме по ТКС.

За несоблюдение порядка представления расчета в электронной форме предусмотрена ответственность.

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Когда РСВ считается несданным

Налоговики посчитают расчет непредставленным, если в нем есть ошибки в (п. 7 ст. 431 НК РФ):

- сумме выплат застрахованным лицам;

- базе взносов, не превысившей предел;

- сумме взносов с этой базы;

- базе для взносов на ОПС по доптарифу;

- сумме взносов с базы по доптарифу.

А еще отчет считается несданным, если показатели из подраздела 3.2 раздела 3 по всем физлицам отличаются от суммарных показателей по фирме в целом. Не должно быть ошибок и в персональные данных людей.

Во всех этих случаях налоговики пришлют уведомление о непредставлении РСВ (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ). Необходимо исправить ошибки и отправить верный расчет.

- 5 рабочих дней — со дня отправки уведомления в электронной форме;

- 10 рабочих дней — со дня отправки на бумаге.

Если уложитесь в эти сроки, РСВ будет считаться представленным в день подачи первоначального расчета (п. 7 ст. 431 НК РФ).

Ответственность за РСВ

Налоговики могут привлечь работодателя к ответственности за опоздание с подачей отчета или за неверный способ представления.

Штраф за опоздание составит 5 % от неуплаченных в срок взносов, указанных в РСВ, за каждый полный и неполный месяц просрочки подачи отчета. Минимум — 1 000 рублей, максимум — 30 % от вовремя неуплаченной суммы (п. 1 ст. 119 НК РФ).

Кроме того, накажут должностных лиц компании — им грозит предупреждение или штраф 300-500 рублей (ст. 15.5 КоАП РФ).

А если РСВ не отправить в течение 20 рабочих дней после установленного срока, есть риск приостановки операций по банковским счетам и переводов электронных средств (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Штраф за нарушение способа подачи РСВ — на бумаге вместо электронного — небольшой: 200 рублей (ст. 119.1 НК РФ). Он налагается только на тех страхователей, кто не может отчитываться на бумаге.

Полезные статьи

- Расчет по страховым взносам в 2023 году: обзор изменений

- В РСВ за какой период включать декабрьскую зарплату, выплаченную в январе 2023 года?

- Как платить страховые взносы по договорам ГПХ в 2023 году?

- Нужно ли менять доверенность после объединения ПФР и ФСС?

Источник: www.kontur-extern.ru

Как заполнить РСВ за полугодие 2023 года

В РСВ за первое полугодие обязательно заполните титульный лист, подраздел 1 раздела 1 и раздел 3. Остальные листы нужны только для отдельных плательщиков . Для каких и как заполнить поля отчета — рассказали в статье. Там же готовая форма. Отчет сдайте до 25 июля 2023 года.

Как заполнить РСВ: основные моменты

Обязательные листы расчета: титульный лист , раздел 1 , подраздел 1 и раздел 3 . Остальные листы — только для отдельных плательщиков , например для тех, кто платит взносы по доптарифу .

Что привести на титульном листе РСВ

РСВ больше, чем на 10 человек, сдавайте в электронном виде. При меньшем числе работников расчет можно сдать на бумаге ( ст. 431 НК РФ).

Как проверить правильность заполнения РСВ по контрольным соотношениям

В рамках контроля проверяют два соотношения.

Соотношение 1. Между показателями расчета по страховым взносам. В частности, значение среднесписочной численности не должно превышать количество застрахованных лиц с начала расчетного периода. Правило не распространяется на организации, у которых есть обособленные подразделения, самостоятельно начисляющие и уплачивающие страховые взносы.

Соотношение 2. Между отдельными показателями расчета и данными из других документов — формы персонифицированных сведений о физлицах и др.

Например, количество застрахованных лиц, указанных в строке 010 подраздела 1 раздела 1 расчета по страховым взносам, должно быть равно количеству лиц, включенных в форму персонифицированных сведений о физлицах за соответствующий месяц. В то же время контрольные соотношения допускают расхождение в суммах выплат и вознаграждений, указанных в строках 140 подраздела 3.2.1 раздела 3 расчета по страховым взносам и строках 070 формы персонифицированных сведений, но не более чем на 10 % (пп. 2.5‒ 2.8 контрольных соотношений).

С помощью контрольных соотношений можно выявить занижение базы для исчисления страховых взносов. Для этого налоговики сопоставляют суммы начисленных выплат (за минусом выплат по ГПД) со следующими показателями:

- величиной МРОТ;

- средней отраслевой зарплатой за предыдущий год, установленной в вашем субъекте РФ.

Если выплаты работникам в рамках трудовых отношений меньше любого из этих показателей, инспекция, скорее всего, потребует представить пояснения.

Какая погрешность допускается при заполнении расчета по страховым взносам

При заполнении расчета по страховым взносам допускают три погрешности (пп. 0.5, 0.10 контрольных соотношений).

Погрешность 0,5 копейки

В сумме страховых взносов на ОПС по дополнительному тарифу за каждый месяц отчетного периода по каждому застрахованному лицу. Речь идет о величине, которую вы указываете в строке 210 подраздела 3.2.2 раздела 3 расчета. Она должна быть равна произведению базы для начисления взносов из строки 200 этого подраздела и тарифа взносов, который соответствует коду застрахованного лица, указанному в строке 190 этого подраздела.

Погрешность в 1 копейку

В сумме страховых взносов на ОПС по каждому застрахованному лицу, которые начислены нарастающим итогом с начала года с базы в пределах лимита и не должны превышать максимально допустимую величину. Для каждого застрахованного лица сумма значений строк 170 подраздела 3.2.1 раздела 3 расчета по всем месяцам расчетного периода с учетом указанной погрешности не должна превышать данную величину.

Если вы представили расчет, в котором превышена допустимая погрешность, налоговый орган может прислать вам уведомление о непредставлении расчета. В этом случае вам придется подать расчет заново ( п. 7 ст. 431 НК РФ).

Расхождение между суммами выплат в расчете по страховым взносам и форме персонифицированных сведений

Контрольные соотношения допускают расхождение между суммами выплат, указанными в расчете по страховым взносам и форме персонифицированных сведений о физлицах, но не более 10 %. Если этот порог превышен, вас попросят объяснить расхождения или внести исправления в отчетность (пп. 2.5‒ 2.8 контрольных соотношений).

Какая ответственность предусмотрена за нарушение срока и способа подачи расчета по страховым взносам

Накажут, если сдадите РСВ позже срока или нарушите способ подачи

Несвоевременная подача расчета

Штраф — 5 % от не уплаченной, недоплаченной в срок суммы взносов, которую нужно заплатить на основании расчета, за каждый полный и неполный месяц просрочки подачи расчета. Максимум — 30 % от этой суммы и не меньше 1 000 руб. ( п. 1 ст. 119 НК РФ).

Должностным лицам организации за такое нарушение грозит предупреждение или административный штраф в размере от 300 до 500 руб. ИП к административной ответственности не привлекут ( ст. 15.5 КоАП РФ, примечание к ст. 15.3 КоАП РФ).

Если расчет не представлен в течение 20 рабочих дней после завершения срока его подачи, могут приостановить операции по счетам в банке и переводы электронных денежных средств ( п. 6 ст. 6.1 , п. 3.2 ст. 76 НК РФ).

Нарушение способа подачи расчета

Если плательщик представил расчет на бумажном носителе, а обязан был подать в электронной форме, предусмотрен штраф в размере 200 руб. ( ст. 119.1 НК РФ).

Образец заполнения РСВ

Полезные материалы по теме

По этой теме

Консультант Плюс

Бесплатный доступ на 3 дня Получить

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Новая форма РСВ с 2023 года

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

| Скачать бланк РСВ за 2023 год (КНД 1151111) |

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля.

Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

| Новая форма отчёта РСВ с 2023 года – скачать заполненный образец для рассмотренного выше примера |

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Минфин ввёл новые индикаторы риска для проверок по ККТ

- Минтруд установил квоты по иностранным работникам на следующий год

- Земельный налог для организаций в 2023 году

- Как вести бухгалтерию на маркетплейсах

- Правила продажи алкоголя в общепите хотят ужесточить

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru