Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Как заполнить решение об инвентаризации (ф. 0510439)

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы провести и оформить инвентаризацию.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации» ;

- пункте 1.5 раздела 1 «Методических указаний» (утверждены Приказом Минфина РФ от 13.06.1995 № 49). Реже инвентаризируют только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

Порядок проведения инвентаризации: поэтапно

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

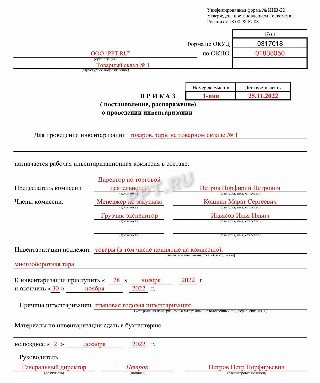

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества.

В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 ФСБУ 6/2020 , в части учета запасов — п. 8 ФСБУ 5/2019 ).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил.

Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать.

Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование.

Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок.

А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя.

Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

- образец приказа о проведении инвентаризации;

- образец сличительной ведомости результатов инвентаризации ТМЦ.

- Дидух Юлия

2021-11-26 11:04:06

Чтобы не тормозить основную работу организации, мы обычно проводили инвентаризацию раз в год, на выходных. Да, приходилось выплачивать работникам двойную ставку, но так было меньше ошибок в подсчетах, и проверка не мешала работе.

Источник: ppt.ru

Основные понятия и определения управления проектами

Для того чтобы убедиться в правильности ТЗ, можно использовать следующий контрольный перечень вопросов:

- Цели проекта .

- Промежуточные результаты работы.

- Контрольные точки.

- Технические требования.

- Ограничения и исключения.

- Проверка выполнения работы совместно с клиентом.

- Цели проекта.Первым этапом в определении ТЗ является определение основных целей для удовлетворения потребностей клиента. Например, в результате анализа рынка компания, занимающаяся компьютерными программами, решает разработать программу, способную автоматически переводить с английского на русский. Проект должен быть выполнен за три года при затратах, не превышающих $1,5 млн.

- Промежуточные результаты работы.Следующим этапом является определение промежуточных результатов работы на протяжении всего жизненного цикла проекта . Так, например, промежуточным результатом работы на самой ранней стадии разработки проекта может быть список спецификаций. На следующем этапе это может быть испытание образцов. Последним этапом может быть окончательное испытание и одобренная программа. Промежуточные этапы работы обычно включают время, количество и/или оценки затрат.

Разработка ТЗ проекта

Цель проекта

Построить высококачественный дом по индивидуальному проекту за пять месяцев, не превышая затрат в $ 150 000.

Промежуточные результаты работы

- Постройка дома площадью 2200 квадратных футов, с 2 ванными, тремя спальнями.

- Постройка отдельно стоящего, облицованного камнем гаража.

- В кухне установить плиту, духовой шкаф, микроволновую печь и посудомоечную машину.

- Высокоэффективный газовый камин с программируемым термостатом.

Контрольные точки:

- Получить разрешения — 5 марта.

- Заложить фундамент — 14 марта.

- Внутренние работы. Установка рам, внутренняя отделка, слесарные работы, монтаж, электропроводка, прохождение инженерно-технического контроля — 25 мая.

- Итоговый контроль — 7 июня.

Технические требования:

- Дом должен соответствовать местным строительным нормам.

- Все окна и двери должны соответствовать стандартам NFRC class 40 energy ratings.

- Внешняя облицовка стен должна соответствовать стандарту «R» factor of 21.

- Покрытие потолка должно соответствовать стандарту «R» factor of 38.

- Покрытие пола должно соответствовать стандарту «R» factor of 25.

- Гараж должен быть построен на две большие машины и один 20-футовый Winnebago.

- Конструкция должна соответствовать нормам сейсмической устойчивости.

Ограничения и исключения:

- Дом должен быть построен по спецификациям и оригинальным чертежам, предоставленным заказчиком.

- Владелец сам отвечает за благоустройство участка.

- В кухонное оборудование не включен холодильник.

- Не включена установка кондиционера, но предусмотрена возможность его установки.

- Подрядчик сохраняет права на использование внешних услуг.

- Подрядчик отвечает за субподрядные работы.

- Время работы: понедельник — пятница с 8.00 до 18.00.

Проверка выполнения работ заказчиком:Джон и Джоан Смит.

Этап 2: расстановка приоритетов

Одной из основных задач управляющего проектом является управление соотношением между временем, стоимостью и результативностью.

Матрица приоритетов проекта

| Ограничить | * |

| Улучшить | * |

| Принять | * |

Этап 3: структурирование работ по этапам

Основные группы в структуре распределения работы по этапам (СРРПЭ)

Работу над проектом можно разделить на более мелкие элементы.

Результат этого поэтапного процесса называется структурой распределения работы по этапам (СРРПЭ).

Источник: intuit.ru

Знакомимся с проектом ФСБУ «Инвентаризация»

Процедура инвентаризации подразумевает участие разных специалистов компании и разбивается на несколько этапов. 31 мая 2022 Минфин опубликовал проект нового стандарта «Инвентаризация». Какие требования установлены к инвентаризации активов и обязательств?

Как говорил герой известного фильма: «От ревизии нас может спасти только кража». На практике зачастую инвентаризация проводится так: комиссией заранее формируются ведомости с бухгалтерским остатком имущества и на основании этих данных «открыживается» фактическое наличие имущества.

Понятно, что при таком подходе сложно выявить неучтенное на балансе имущество и в подобной ситуации никакой бухгалтерский стандарт не поможет.

Новый стандарт должны применять все компании, кроме бюджетников.

Когда должна проводиться инвентаризация?

Перечень ситуаций, когда должна проводиться инвентаризация, прописан в Методических указаниях по инвентаризации имущества и обязательств, утв. приказом Минфина от 13.06.1995 № 49 и ПБУ по ведению бухгалтерского учета и отчетности от 29.07.1998 № 34н.

Но даже если эти случаи прямо не указаны в нормативных документах, проведение ревизии обуславливается хозяйственной деятельностью компании. В ФСБУ объединены случаи, когда инвентаризация является обязательной, а также указаны сроки ее проведения.

Например, при смене руководителя коллектива, при выбытии из коллектива более половины его членов. Срок проведения инвентаризации определяется как день приемки — передачи дел.

Инвентаризация обязательна, если ревизию потребует один, либо нескольких членов коллектива — в случае коллективной ответственности. Срок проведения инвентаризации определяется датой предъявления такого требования.

Проверяться также должно имущество, которое не учтено на балансе компании, но находится на ее территории. Инвентаризации подлежат также имущественные права.

В каком порядке должна проводиться инвентаризации?

В ФСБУ досконально не прописан механизм проведения инвентаризации. Обозначены лишь общие черты: подсчет, взвешивание, обмер.

Это и понятно, ведь методика ревизии зависит от специфики деятельности компании. Например, при инвентаризации нефтепродуктов руководствуются Инструкцией от 23.01.1997 № РД по учету нефтепродуктов на магистральных нефтепродуктопроводах.

В приложении № 1 содержится методика объемно-массового статического метода. Так, количество нефтепродуктов, которые находятся в специальном оборудовании, определяют путем расчета геометрической вместимости оборудования и плотности нефтепродуктов.

В металлургии процедура проведения инвентаризации «незавершенки» включает в себя определение заделов, переделов.

В ФСБУ обозначено, как инвентаризировать материалы либо товары компании, поступившие и хранившиеся в неповрежденной упаковке. При ревизии допускается только выборочно проверять такое имущество в натуре. Остальную часть можно проверить только по документам поставщика.

Если невозможно определить фактическое наличие имущества способами, указанными в стандарте, то допускается применение альтернативных методик.

В ФСБУ прописано, что если ревизия имущества проводится в течение нескольких дней, то помещение, в котором хранятся ценности, опечатывается. На практике в условиях непрерывности производственных процессов такое требование трудновыполнимо.

Как должна быть организована инвентаризация?

С целью проведения ревизии в компании создается постоянно действующая комиссия. На крупных предприятиях создаются рабочие инвентаризационные комиссии по направлениям ревизии. Если компания небольшая, то ответственность за проведение инвентаризации возлагается на ревизионную комиссию.

В этом смысле ничего нового ФСБУ не содержит.

Для того чтобы подтвердить достоверность ревизии, после ее окончания могут проводиться контрольные проверки. В них принимают участие члены инвентаризационной комиссии и МОЛ.

В каком порядке отражаются результаты инвентаризации?

Выявленные при ревизии расхождения имущества отражаются в бухучете в следующей оценке:

- излишки — по справедливой стоимости;

Оценка стоимости определяется на основе стандарта МСФО 13 «Оценка справедливой стоимости». Если излишки образовались по причине ошибки в бухучете, то они принимаются к учету в сумме фактических затрат на их покупку либо создание.

- недостачи — по балансовой стоимости.

Зачет излишков и недостач в части пересортицы одного и того же наименования имущества можно провести в исключительных случаях у одного и того же МОЛ, за один период ревизии.

Когда ФСБУ вступит в силу?

ФСБУ «Инвентаризация» подлежит обязательному применению с 2025 года. Отметим, что каких-то кардинально новых требований рассматриваемый стандарт не содержит.

- #инвентаризация

- #проведение инвентаризации

- #RosCo

- #ФСБУ

Источник: www.klerk.ru