Кризис приносит бизнесу новые возможности, когда руководство использует приемы антикризисного управления не только в разгар бедствия, но и в период финансовой стабильности – в качестве превентивной меры, необходимой для сохранения платежеспособности и укрепления позиций на рынке в любых неблагоприятных условиях.

Бездействие и промедление в вопросах, связанных с долговыми проблемами, может привести к банкротству по инициативе кредиторов, которое несет в себе повышенные риски захвата активов, потери репутации и партнерских связей, привлечения руководства и собственников к субсидиарной и уголовной ответственности. Последствия для ослабленного бизнеса и первых лиц компании бывают необратимыми

Эта статья об эффективных приемах антикризисного управления, которые позволят вам сохранить бизнес, имущество и репутацию..

Читайте до конца, и вы узнаете:

- Как «предсказать» и предупредить банкротство

- Как выйти из банкротства без потерь (не допустить реализации имущества, признания фирмы несостоятельной)

- Как восстановить платежеспособность в процедурах банкротства

- Как противостоять захвату активов – в банкротстве по инициативе «агрессивного» кредитора

Нет времени читать? – расскажите о своей проблеме прямо сейчас и получите готовое антикризисное решение:

Антикризисное управление предприятием-основы антикризисного управления (кризис на предприятии)

Мне нужна консультация

антикризинсого управляющего

Как «предсказать» и предупредить банкротство

Оценка степени близости компании к банкротству и предупреждение банкротства по инициативе кредитора – основные задачи антикризисного управления. Агрессивно настроенные кредиторы могут использовать малейшее финансовое затруднение должника, чтобы «захватить» бизнес через банкротство.

Рейдерство процветает на благоприятной почве несовершенного российского законодательства, благодаря широким возможностям для подкупа и «ангажирования» должностных лиц и представителей власти — от сотрудников правоохранительных органов и реестродержателей до нотариусов и судей.

Как «предсказать» банкротство

Чтобы предсказать банкротство по инициативе кредитора и предвидеть потери от него, применяются специальные диагностические методы финансового управления. Оценивается ликвидность и платежеспособность, рассчитываются другие показатели, которые подбираются индивидуально для каждой компании.

Ликвидность и платежеспособность – основные характеристики финансового состояния организации. Коэффициенты ликвидности (текущей, быстрой и абсолютной ликвидности) считаются на основе данных отчётности организации с целью определить способность фирмы погашать текущую задолженность за счёт оборотных активов.

Коэффициент платежеспособности показывает степень независимости от кредиторов, он рассчитывается на основе отчета о прибылях/убытках и бухгалтерского баланса.

Одной из основных задач анализа показателей ликвидности и платежеспособности компании. Основным способом определения платежеспособности и ликвидности компании является коэффициентный анализ.

Базовые принципы антикризисного управления

Всего существует более 200 различных коэффициентов, которые могут характеризовать отдельные стороны финансового положения компании. Их можно свести в 4 основные группы:

- Коэффициенты ликвидности;

- Коэффициенты устойчивости;

- Коэффициенты рентабельности;

- Коэффициенты оборачиваемости, или деловой активности.

После того, как получены результаты расчета финансовых коэффициентов, их значения необходимо сравнить с базовыми величинами, изучить их динамику за отчетный период и ряд смежных отчетных периодов.

Показатели и формулы расчета, рекомендуемые для анализа платежеспособности и финансовой устойчивости, можно найти в «Методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организаций», например, на сайте «КонсультантПлюс».

Мне нужна помощь

в расчете коэфиициентов

Как предупредить банкротство

Если анализ финансового состояния компании показал высокую вероятность наступления неплатежеспособности, руководству необходимо принимать срочные антикризисные меры. К эффективным приемам можно отнести:

- Организацию эффективной маркетинговой деятельности (поиск новых путей реализации продукции, привлечение клиентов);

- Оптимизацию кредиторской задолженности (включает проведение переговоров с кредиторами об отсрочке, рассрочке платежей, бартере/взаимозачете и т. д.);

- Работу с дебиторской задолженностью (выявление реальной и просроченной дебиторской задолженности, реализация мероприятий по взысканию проблемной задолженности);

- Повышение доходов при одновременном сокращении расходов (за счет налогового планирования и оптимизации, закрытие нерентабельных производств, пересмотра состава сотрудников).

При тяжелых кризисных состояниях программа антикризисных мероприятий может предполагать реорганизацию должника в форме слияния, присоединения, разделения, выделения, преобразования.

Как выйти из банкротства

без потерь

Если банкротства по инициативе кредитора избежать не удалось, и назначен недружественный управляющий, должнику лучше воспользоваться антикризисными приемами по выходу из банкротства, чтобы суд прекратил процедуру.

Прекращение процедуры банкротства — это общий термин, означающий прекращение производства по арбитражному судебному делу. Последствия прекращения дела о банкротстве – это сохранение бизнеса (юридического лица), полное восстановление прав собственников и руководства.

Общие основания прекращения дела о банкротстве установлены ст. 57 Закона о банкротстве. Это:

- Восстановление платежеспособности должника в ходе оздоровительных процедур (финансового оздоровления внешнего управления);

- Заключение мирового соглашения

- Признание требований заявителя в ходе необоснованными

- Отказ всех кредиторов от заявленных требований

- Удовлетворение требований кредиторов, включенных в реестр требований кредиторов в ходе любой из процедур банкротства и т. д.

Наиболее эффективными антикризисными инструментами являются мотивированный отзыв на заявление кредитора и заключение мирового соглашения.

Отзыв на заявление о банкротстве позволяет оспорить, подвергнуть сомнению обоснованность требований кредитора-заявителя, которые указаны в качестве основания для возбуждения дела о банкротстве. Результатом рассмотрения отзыва может стать отмена введения процедуры банкротства либо отсрочка, которая позволит должнику выиграть время и хорошо подготовиться к процедуре (выстроив надежную стратегию защиты, поручить сопровождение дела опытному антикризисному эксперту).

Мировое соглашение — способ уладить разногласия между должником и кредиторами на взаимовыгодных условиях, который позволяет выйти из процедуры банкротства на любой стадии. В результате дело прекращается: кредиторы получают то, о чем договорились стороны в соглашении: это могут быть акции, доли в уставном капитале, недвижимость и т. д.; должник освобождается от штрафов и процентов, иногда получает «прощение» значительной части долга и шанс восстановить платежеспособность. При этом важно, что мнение кредиторов, не согласных с условиями мирового соглашения, если такие кредиторы в меньшинстве, – не учитывается.

Как восстановить платежеспособность в процедурах банкротства

Банкротство, инициированное кредиторами, не отменяет ситуативных выгод, которые получает должник с момента введения процедуры банкротства:

- Больше не начисляются штрафы и пени;

- Снимаются аресты со счетов и имущества;

- Вводится мораторий на погашение требований кредиторов вне банкротства;

- Приостанавливаются взыскания по исполнительным документам.

В результате фирма может направить все имеющиеся финансы на антикризисные меры с целью восстановить платежеспособность в процедурах финансового оздоровления и внешнего управления (главы V, VI Закона о банкротстве №127-ФЗ).

В процедуре финансового оздоровления органы управления должника продолжают функционировать – лишь с некоторыми ограничениями, под контролем собрания кредиторов и финансового управляющего. То есть, фактически, контроль над бизнесом остается в руках собственников и руководства должника, а эффективность антикризисных мер полностью зависит от действий управляющего.

В финансовом оздоровлении применяются следующие меры антикризисной направленности:

- Повышение эффективности и снижение затрат;

- Рационализация производства;

- Наращивание оборота денежных потоков;

- Снижение затрат и уменьшение оттока денежных средств;

- Реструктуризация кредиторской задолженности и т.д.

В процедуре внешнего управления руководство должника отстраняется, управление фирмой передаются внешнему управляющему. Данная процедура может предполагать перепрофилирование бизнеса, закрытие убыточных производств, реализацию части имущества, замещение активов, уступку прав требования, размещение дополнительных акций и даже продажу большей части основных активов предприятия.

Проведение мероприятия по взысканию дебиторской задолженности, привлечение инвестиций являются актуальными на каждом этапе реабилитационных процедур.

Как противостоять захвату активов в банкротстве по инициативе «агрессивного» кредитора

Оперативное реагирование на угрозы со стороны кредиторов в процедурах банкротства позволит противостоять захвату активов.

Примеры недобросовестного поведения агрессивно настроенных кредиторов:

- Инициирование процедуры банкротства и попытки захвата активов через долги перед работниками;

- Нечестные торги, сговоры;

- Погашение долга третьими лицами с целью назначить «своего» арбитражного управляющего и получить контроль над процедурой банкротства;

- Фальсификация доказательств, в том числе подделка документов.

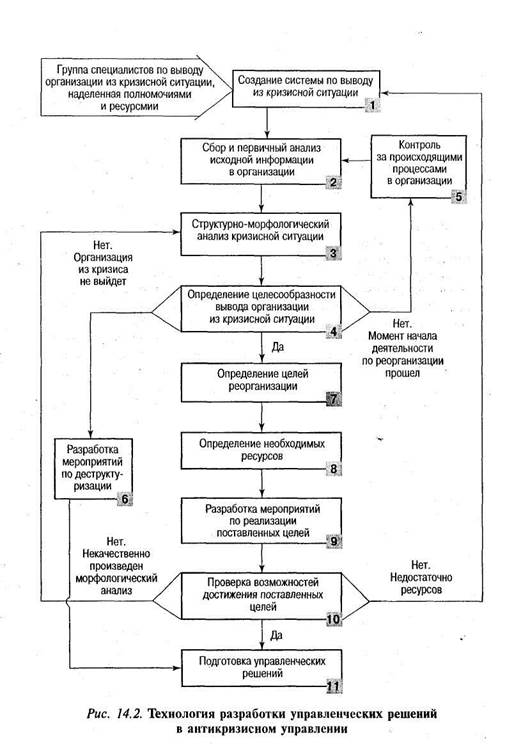

Технология разработки управленческих решений в антикризисном управлении

Наиболее ответственным этапом в технологии антикризисного управления является разработка управленческих решений.

Качество управленческих решений в процессах антикризисного управления зависит от множества факторов, наиболее значимыми из которых являются следующие:

Категория решаемых проблем

Стандартные, т.е. проблемы, решение которых требует четко следовать определенным стандартам. Такие проблемы не допускают никаких отклонений в «сторону» и в конечном итоге в их решении должны главную роль играть умения и навыки.

Типовые, т.е. проблемы, решаемые на базе множества определенных, наперед заданных правил, причем в ходе решения нужно из имеющегося множества выбрать конкретный, зачастую единственный, набор правил, который позволяет добиться успеха.

Эвристические, т.е. проблемы, решение которых требует творчества, поиска, озарения.

В настоящее время методический аппарат менеджеров, зачастую ориентирован на решение стандартных и типовых проблем. Современный и тем более завтрашний менеджер должен обладать качествами эффективного эвристического мышления. Менеджер ХХI века постоянно вынужден будет решать эвристические проблемы. И к этому его нужно готовить сейчас, его методический аппарат должен позволять воспринимать поток инноваций как естественную необходимость постоянного совершенствования управления.

Условия разработки решений

Относительно стабильные, благоприятные условия, при которых перед менеджером не возникает никаких непредвиденных ситуаций, т.е. он пребывает в обычной, спокойной обстановке.

Экстремальные – здесь от менеджера требуется показать профессионализм, уверенность и решительность, собранность, от этого зависит дальнейшая судьба фирмы.

Кризисные – характеризуют цепочку ситуаций, влекущих к падению обычных показателей деятельности, нежелательным последствиям, обострению противоречий и пр.

Современный менеджер сейчас, как правило, готовиться к деятельности в квазистабильных условиях. Но жизнь – это не ровная дорога, а постоянные испытания, непредвиденные проблемы и турбулентные отклонения. Менеджер должен уметь предвидеть возможные экстремальные ситуации и кризисы.

Предвосхищая поток будущих изменений, он должен создавать поле инноваций, которое позволит минимизировать ущерб от возможных катаклизмов. Формирование антикризисного управления, в контексте выбора инновационной политики, становится в России самым актуальным вопросом. Менеджер должен не просто откликаться на проблемы, а видеть целостную картину возможных вариантов развития событий и предлагать систему нововведений.

Достаточность исходной информации

Недостаточный объем исходной информации, т.е. для решения проблем необходимо найти или синтезировать исходную информацию, которая позволит добиться желаемой цели.

Достаточный объем исходной информации, т.е. для решения проблемы вполне достаточно той информации, которая имеется в распоряжении менеджера.

Избыточный объем исходной информации, т.е. для решения проблемы не требуется всего объема информации, представленного при описании исходной ситуации. Менеджер должен уметь выявить только необходимую информацию и использовать ее достаточно эффективно.

В большинстве своем, в реальной обстановке, менеджеру приходится действовать с недостаточным объемом исходной информации. Нередко он подготовлен к деятельности в «стерильной обстановке», в то время как «правда жизни» отличается разительно и многократно. Некоторые менеджеры, в особенности обладающие большим опытом работы в условиях командно-административной системы управления, тяжело адаптируются к новой обстановке.

Достоверность исходной информации

Явно недостоверная, т.е. такая, которая не соответствует условиям задачи и выявить недостоверность которой не представляет труда.

Псевдодостоверная, т.е. такая, которая соответствует условиям задачи, однако несет в себе сведения, не позволяющие получить правильные решения проблемы.

Полностью достоверная, т.е. такая, которая соответствует содержанию проблемы и условиям ее решения.

Менеджер зачастую работает с недостоверной информацией, причем оценить степень недостоверности иногда бывает крайне затруднительно. Менеджеру необходимо познавать азы лжи и выворачивания фактов, мифологические умопостроения и т.д., набивая о них синяки и шишки, совершая ошибки, что почти всегда приводит к негативным последствиям.

Масштаб проблемы

Глобальные проблемы, т.е. такие, от решения которых зависит жизнедеятельность целых регионов, а в отдельных случаях и всей планеты.

Локальные проблемы, т.е. такие, от решения которых зависит жизнедеятельность небольшой группы людей, в крайнем случае отдельного человека.

Микролокальные проблемы, т.е. такие, от решения которых зависит конкретный поступок отдельного человека.

Современный менеджер, тем более менеджер, занимающийся антикризисным управлением, связан с решением задач как локального, так и глобального масштаба. Ответственность, которую несет менеджер перед другими людьми, требует освоения современной методологии разработки решений с учетом антикризисных подходов и задач.

Техническое оснащение

Отсутствует, т.е. в наличии нет необходимых технических средств для обработки информации.

Имеется в недостаточном объеме, т.е. технических средств недостает для устойчивого, качественного процесса информационного обеспечения управления.

Имеется в достатке, т.е. технические средства присутствуют в полном объеме и функционируют в соответствии с требованиями технологии антикризисного управления.

Перечисленные факторы естественно могут быть дополнены другими, в зависимости от специфики поставленной цели, возникающих проблем, условий их решения в процессах антикризисного управления.

Общая последовательность разработки управленческих решений в антикризисном управлении состоит из следующих этапов.

На первом этапе подготовки управленческих решений разрабатывается система мер в соответствии с целью и ситуацией по предупреждению кризиса или выводу фирмы из кризиса.

На втором этапе проводится сбор исходной информации о ситуации в организации, который заключается в анализе потоков документов (отчеты, планы, входящие и исходящие документы, переписка и т.д.) различных структурных подразделений фирмы. Анализ хозяйственной деятельности позволяет выявить узкие или слабые места, в направлении которых необходимо в дальнейшем вести работу по повышению потенциала развития организации.

На третьем этапе проводится морфологический анализ внешней и внутренней обстановки, исследование случайных и закономерных тенденций, угроз и возможностей развития, преимуществ и критических факторов.

На четвертом этапе проводится поиск вариантов избежания кризиса, если есть вероятность его наступления, смягчения или путей вывода организации из кризисной ситуации. Возможность вывода организации из кризисной ситуации зависит от того, насколько значительно кризис влияет на ее деятельность. Этот этап предполагает определение пути дальнейшего развития.

На пятом этапе возможно выяснение того, что благоприятный момент начала деятельности по выводу организации из кризисной ситуации прошел, кардинальные изменения могут породить социальный взрыв, возможен лишь контроль за протекающими процессами без вмешательства в них и минимальная поддержка государства или региона в политических целях. В дальнейшем изменившаяся ситуация на рынке может позволить вновь вернуться к проблеме вывода организации из кризисной ситуации. В этом случае рассматривают два следующих варианта развития.

Шестой этап характеризует то обстоятельство, когда кризисная ситуация оказала значительное негативное воздействие на деятельность организации и дальнейшее ее существование не возможно. В этом случае строят модель деструктуризации, прекращения деятельности организации и объявления ее банкротом.

На седьмом этапе, если кризисная ситуация оказала слабое негативное воздействие на деятельность организации, строят модель ее реорганизации (изменения статуса). При этом предполагается изменение структуры организации, если это производство, сокращение тех производств, которые убыточны или затраты на которые несоизмеримы с получаемой прибылью.

Полученные на 5, 6 и 7-м этапах модели позволят прогнозировать показатели деятельности организации в зависимости от выбранного пути выхода из кризисной ситуации.

На восьмом этапе после постановки целей реорганизации определяются ресурсы, необходимые для их достижения. Объем этих ресурсов зависит от масштабов поставленных целей реорганизации. Ресурсы могут быть как внутренними, так и внешними. При наличии достаточности ресурсов, необходимых для осуществления реорганизации, производится разработка мероприятий по реализации поставленных целей.

На девятом этапе проводится разработка мероприятий по реализации поставленных целей, которая включает в себя составление программы действий по реализации антикризисных управленческих решений.

На десятом этапе осуществляется проверка возможностей достижения поставленных целей. Она фактически сводится к анализу имеющихся ресурсов и проверке качества проведения морфологического анализа кризисной ситуации. В случае, если выявилась недостаточность ресурсов, пересматриваются подходы к программе вывода организации из кризисной ситуации, а в случае некачественного проведения морфологического анализа его проводят повторно, и дальнейшие действия осуществляются с учетом новых полученных результатов.

На одиннадцатом этапе на основе полученных данных и разработанных программ реализации целей формулируются управленческие решения по выходу из кризисной ситуации (антикризисные управленческие решения).

Но технология антикризисного управления характеризуется не только последовательностью этапов разработки управленческих решений, но и использованием определенных приемов анализа и оценок, организации работы, выбора вариантов и пр.

Источник: studfile.net

Технология разработки управленческих решений в антикризисном управлении

Наиболее ответственный этап при выводе организации из кризисной ситуации — разработка управленческих решений.

Качество управленческих решений зависит от множества факторов, наиболее значимыми из которых можно назвать следующие:

1. Категория проблем:

стандартные проблемы; типовые проблемы; эвристические проблемы.

2. Условия использования: квазистабильные; экстремальные; кризисные условия,

3. Достаточность исходной информации: недостаточный объем исходной информации; достаточный объем исходной информации; избыточный объем исходной информации.

4. Достоверность исходной информации: явно недостоверная; псевдодостоверная; полностью достоверная.

5. Масштаб проблемы:

6. Техническое оснащение: отсутствует; имеется в недостаточном объеме; имеется в достатке. Перечисленные универсальные факторы естественно могут быть дополнены другими, в зависимости от специфики поставленной цели, возникающих проблем, условий их решения в процессах антикризисного управления.

Общая последовательность разработки управленческих решений в антикризисном управлении представлена состоит из одиннадцати блоков.

Блок 1. На этом этапе подготовки управленческих решений разрабатывается система мер по выводу организации из кризисной ситуации.

Блок 2. На этом этапе проводится сбор исходной информации о ситуации в организации, который заключается в анализе потоков документов (отчеты, планы, входящие и исходящие документы, переписка и т. д.) ее различных структурных подразделений. Анализ хозяйственной деятельности позволяет выявить слабые места, в направлении которых необходимо в дальнейшем вести работу по повышению ее производственного потенциала.

Блок 3. На этом этапе подготовки управленческих решений по выводу организации из кризисной ситуации проводится структурно-морфологический анализ.

Блок 4. На этом этапе определяется целесообразность и пути вывода организации из кризисной ситуации. Целесообразно или нецелесообразно и как возможно выводить организацию из кризисной ситуации зависит от того, насколько сильно кризис повлиял на ее деятельность. Данный этап предполагает три пути дальнейшего развития (блоки 5, 6 и 7).

Блок 5. На этом этапе, при выяснении того, что момент начала деятельности по выводу организаций из кризисной ситуации прошел (нет возможности объявить себя банкротом или изменить свой статус по причине стратегического значения данного производства для государства, региона и т. д.; или кардинальные изменения могут породить социальный взрыв), возможен лишь контроль за протекающими в ней процессами, без вмешательства в них, а также получение государственной поддержки. В дальнейшем, изменившаяся ситуация на рынке может позволить вновь вернуться к проблеме вывода организации из кризисной ситуации. В этом случае рассматривают два следующих варианта развития (блоки 6 и 7).

Блок 6. На этом этапе в случае, если кризисная ситуация оказала сильное негативное воздействие на деятельность организации и дальнейшее ее существование невозможно, строят модель деструктуризации, прекращение ее деятельности и объявление банкротом. Блок 7. На этом этапе в случае, если кризисная ситуация оказала слабое негативное воздействие на хозяйственную деятельность предприятия, строят модель реорганизации (изменение статуса). Здесь. предполагается изменение организационной структуры, сокращение тех производств, которые убыточны или затраты на которые несоизмеримы с получаемой прибылью.

Полученные на 5-, 6- и 7-м этапах модели позволят прогнозировать показатели деятельности организации в зависимости от выбранного пути выхода из кризисной ситуации.

Блок 8. На этом этапе после установления целей реорганизации группой специалистов, занимающихся антикризисным управлением, определяются ресурсы, необходимые для достижения этих целей. Объем необходимых ресурсов для обеспечения проведения реорганизации зависит от масштабов поставленных целей реорганизации. Ресурсы могут быть как внутренними, так и внешними. При наличии достаточности ресурсов, необходимых для осуществления реорганизации, разрабатываются мероприятий по реализации поставленных целей.

Блок 9. На этом этапе разрабатываются мероприятия по реализации поставленных целей, которая включает в себя составление программы действий специалистов, реализующих антикризисные управленческие решения, учитывающей факторы кризисной ситуации.

Блок 10. На этом этапе осуществляется проверка возможностей достижения поставленных целей. Она фактически сводится к анализу имеющихся ресурсов и проверке качества проведения морфологического анализа кризисной ситуации. Эти два элемента оказывают значительное влияние на качество проведения программы антикризисного управления. И в случае, если выявилась недостаточность ресурсов, пересматриваются подходы к созданию системы по выводу организации из кризисной ситуации (блок 1), а в случае некачественного проведения морфологического анализа его проводят повторно (блок 3) и дальнейшие действия осуществляются с учетом вновь полученных результатов.

Блок П. На этом этапе на основе полученных данных и разработанных программ реализации целей формулируются управленческие решения по выводу организации (предприятия) из кризисной ситуации (антикризисные управленческие решения). Для того чтобы определить стратегию будущей деятельности предприятия необходимо провести структурно-морфологический анализ (СМА) кризисной ситуации. Его общая последовательность приведена на рис. 14.3 и включает в себя также одиннадцать блоков.

Блок 1. На этом этапе проведения СМА кризисной ситуации определяются причины ее возникновения. Как уже отмечалось, эти причины могут быть самыми различными, но основным является деление на внутренние и внешние.

Блок 2. На этом этапе СМА проводится ранжирование причин кризиса с выделением управляемых. Выявленные причины кризиса разбиваются на группы в зависимости от их значимости, а также определяются возможные пути управления каждой из них.

Блок 3. На этом этапе производится анализ отраслевой направленности или диверсификации деятельности предприятия, который является ключевым этапом в проведении СМА кризисной ситуации для дальнейшего выбора стратегии деятельности.

Блок 4. На этом этапе проведения СМА производится выбор стратегии будущей деятельности предприятия. Целесообразно выделить три варианта стратегии ее будущей деятельности (блоки 5—7).

Блок 5. На этом этапе проведения СМА кризисной ситуации дается заключение о том, что все направления деятельности остаются прежними. Это означает, что нецелесообразно производить никаких изменений в деятельности, так как это приведет к ухудшению ситуации. Очень часто нет необходимости во внесении изменений в деятельность организации из-за психологической инерции звена управления.

Блок 6. На этом этапе принимается решение о том, что в деятельность организации вносятся элементы нового, т. е. несущественно изменяются либо сырье, либо технология. Это означает, что

к новому направлению деятельности, близкому по своим принципиальным положениям к ранее существовавшему, позволит предприятию повысить свою конкурентоспособность на рынке.

Блок 7. На этом этапе принимается решение о том, что деятельность предприятия изменяется полностью, т. е. один из показателей (сырье, технологии, конечная продукция) изменяется принципиально. Предприятие начинает использовать новые сырье, технологии или получать принципиально новый продукт. Это означает, что принципиально новое направление деятельности позволит организации выйти из кризисной ситуации и стать конкурентоспособной на новом для себя рынке.

Блок 8. На этом этапе разрабатываются морфологические структурные модели каждого направления деятельности. С этой целью анализируются данные о деятельности данной организации и организаций, занимающихся выпуском аналогичной продукции, определяется этап жизненного цикла, на котором в настоящее время находится организация, и сопоставляется (тренд к волне жизненного цикла) с той или иной производственной стратегией, эти этапы сравниваются с этапами других предприятий с аналогичной стратегией. Целью проведения такого анализа является выявление наиболее перспективного направления деятельности организации, которого она в будущем будет придерживаться. Однако следует заметить, что не всегда близость жизненного этапа предприятия, определенного направления деятельности, с этапом высокоразвитого предприятия является целесообразным и перспективным для его принятия в качестве приоритетного для разработки. В связи с этим на этапе анализа направлений развития деятельности организации целесообразно привлекать экспертов в области стратегического управления.

Блок 9. На этом этапе проводится проверка взаимосвязи и взаимоувязки направлений деятельности в единую систему. Она заключается в определении противоречий между различными направлениями деятельности. В том случае, если они существуют, то их необходимо либо устранить, либо провести повторно выбор стратегии будущей деятельности. В случае если противоречий между различными направлениями деятельности нет или их удалось устранить, т. е. все направления взаимосвязаны и взаимоувязаны, определяют конкурентоспособность организации в новых условиях.

Блок 10. На этом этапе определяется конкурентоспособность организации при новых условиях работы. Ее успех во многом зависит от положения продукта на рынке сбыта, исследование которого дает возможность получить представление о сегментах рынка, выявить те виды продукта, которые имеют преимущества по сравнению с конкурентами.

Анализ конкурентного успеха служит основанием для корректировки рыночной стратегии предприятия, для обоснования конкретных шагов по завоевыванию рыночных позиций. Для выявления конкурентных преимуществ выпускаемого продукта можно, например, провести сопоставительный анализ.

Производимый продукт всегда занимает определенное место на соответствующем рынке. Конкурентную ситуацию на рынке описывают такие показатели, как доля на рынке, качество продукта, относительная цена, относительные издержки по сравнению с главными конкурентами. Успех предприятия на рынке определяется финансовыми показателями — рентабельностью инвестиций, оборотом средств и др.

Важнейшим показателем, влияющим на рентабельность, является доля продукта на рынке. Количественная зависимость этих величин состоит в том, что каждые 10% увеличения доли продукта на рынке увеличивают рентабельность на 3,5%. Вторым существенным фактором, влияющим на прибыль, является качество продукта.

Исследования показывают, что качество — надежнейшая гарантия поддержания высокой доли продукта на рынке (заметим особо: именно качество, а не низкие издержки производства). Оптимальным вариантом считается тот, при котором высокая доля на рынке сочетается с высоким качеством при разумной дифференциации продуктов.

Оба показателя — доля на рынке и качество продукта — могут как взаимно замещать, так и дополнять друг друга. Низкое качество, например, отчасти может компенсироваться высокой долей на рынке, и это позволяет поддерживать прибыль на достаточно высоком уровне. Лучшее же качество по сравнению с конкурентом может несколько компенсировать потери, связанные с низкой долей на рынке. Важно иметь в виду, что оптимальное сочетание высокого качества с большой долей на рынке достигается в большинстве случаев в долгосрочном периоде. В выигрышном положении здесь оказываются предприниматели, выступающие лидерами в ценах и низких издержках.

Существует определенная зависимость между качеством продукта и средствами, затраченными на маркетинг. При плохом качестве нет смысла тратить средства на маркетинг. Рентабельность зависит от взаимодействия качества продукта и доли затрат на маркетинг в общем объеме затрат и продаж.

Высокое качество продукта гарантирует высокую прибыль даже при минимальных затратах на маркетинг (порядка 6% оборота). Более того, увеличение этих затрат лишь незначительно влияет на прибыль. Не имеет смысла вкладывать в маркетинг более 11% средств от общего объема продаж, поскольку это приводит к уменьшению прибыли предприятия. Ну, а с продуктом низкого качества вовсе не стоит расширять мероприятия по маркетингу.

Рентабельность предприятия находится в определенной зависимости от его размеров. Большую прибыль имеют крупные предприятия, занимающие стратегические зоны хозяйствования. В худшем положении находятся, как правило, средние предприятия. Малые же, напротив, показывают обычно хорошие результаты. Их преимущество основано на возможности обеспечивать специализированными продуктами сравнительно узкие рыночные ниши.

Прибыль предприятия зависит от комбинации доли на рынке с затратами на научные исследования и разработки. Практикой подтверждено, что в большинстве случаев только предприятия, имеющие большую долю на рынке, могут вкладывать средства в научные разработки, получая от этого весомую отдачу. Расчеты показывают, что, если компания расходует на НИОКР более 3% оборота, она работает с уровнем рентабельности порядка 26%. Определяющее значение показателя доли на рынке для рентабельности предприятия заключается в том, что даже при сокращении затрат на НИОКР уровень рентабельности снижается меньше (примерно до 22%), чем при сокращении доли на рынке (до 17%). Поэтому предпринимателю предпочтительнее занимать лидирующие позиции в качестве продукции, что ведет к высокой прибыли через увеличивающуюся долю продаж на рынке.

Что касается малых предприятий, имеющих небольшую долю на рынках, то они должны вести себя иначе. Не имея возможности затрачивать большие средства на научные исследования, они вынуждены производить продукты по лицензиям, экономя свои средства на исследования и разработки. При малых долях на рынке высокие затраты на НИОКР неминуемо ведут к финансовой катастрофе.

Дорогостоящая технология может привести к падению прибыли на крупных предприятиях, если не удается обеспечить полную загрузку новых производственных мощностей.

Аналогично обстоят дела и с капиталовложениями. Их высокая интенсивность обычно ведет к агрессивной и разрушительной конкуренции. Это ставит барьер для малоприбыльных предприятий при вступлении в отрасль. В такой ситуации целесообразно развивать гибкую технологию вместо капиталоемкого производства, чтобы избежать негативного влияния фактора высокой капиталоемкости.

Другим выходом из ситуации может быть аренда современной технологии (лизинг), что наряду с экономией собственных средств дает и другие существенные преимущества. Новая технология позволяет произвести качественную продукцию, что, в свою очередь, приводит к росту доли на рынке.

Блок 11. На этом этапе определяют варианты политики организации, т. е. конкретные мероприятия по ее проведению. Их последовательное выполнение позволит реализовать цели выбранной политики, которая в зависимости от различных условий (размеры предприятия, сложившиеся условия на рынке, конкурентоспособность и т. д.) является более предпочтительной в данный момент по отношению к иным вариантам.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru