Петров, С. А. Определение резервов повышения финансовых результатов фирмы / С. А. Петров, Э. А. Файзрахманова. — Текст : непосредственный // Молодой ученый. — 2019. — № 50 (288). — С. 210-213. — URL: https://moluch.ru/archive/288/65331/ (дата обращения: 25.06.2023).

В статье рассмотрены теоретические и практические аспекты совершенствования финансовой деятельности предприятия. Выделены ключевые проблемы, приводящие к ухудшению финансовых показателей. Даны рекомендации с целью определения резервов повышения финансовых результатов предприятия.

Ключевые слова: финансовые результаты; финансовые показатели; финансовая устойчивость; конкурентоспособность; финансовое состояние; финансовая деятельность.

Ключевая задача каждого предприятия — это генерирование чистой прибыли, которая является основной мотивацией предпринимателей и менеджеров, руководящих компанией. Финансовые результаты предприятия — это ключевая сторона, которая и формирует понятием о том, будет ли организация генерировать прибыль, или нет. По причине отрицательного финансового состояния предприятия, возможны убытки, в некоторых случаях, даже банкротство. Поэтому, вопрос управления финансами и финансовой устойчивости так важны для каждого менеджера и предпринимателя.

Понятие и порядок учета финансовых результатов по обычным видам деятельности

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния и определение резервов повышения экономических результатов. Финансовые результаты фирмы характеризует размещение и использование денежных средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и оборотных средств. Поскольку выполнение финансового плана в основном зависит от результатов производственной деятельности, значит, что совокупность всех финансовых показателей формируют финансовое состояние предприятия.

Финансовые показатели являются важнейшей характеристикой деловой активности и надежности предприятия. Они определяют уровень платежеспособности предприятия и его потенциал в деловом сотрудничестве, являются гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Таким образом, для совершенствования финансовых показателей предприятия необходимы отдельные действия по отношению к ключевым элементам финансового менеджмента. Среди них процесс финансового планирования и бюджетирования, которые сталкиваются со следующими проблемами:

− проблемы эффективности и точности, среди которых, например, более высокий уровень фактических затрат, чем при планировании и т. д.;

− проблемы организационного характера, среди которых кадровое и информационное обеспечение. Примером может служить взаимосвязь бухгалтерии компании с другими подразделениями, когда последние не предоставляют всю необходимую информацию первым, что влияет на процесс финансового планирования.

Анализ финансовых результатов (1)

Для решения подобных проблем необходимо проводить процесс совершенствования системы финансового планирования, целью которого является определение резервов повышения уровня эффективности менеджмента компании. Именно первоочередные проблемы, которые происходят практически у всех российских предприятий становятся основной причиной данного управленческого решения. Зачастую, совершенствование финансового планирования компании предполагает следующие пути решения [1; 2]:

− проводить частую оценку активов по реальной рыночной цене;

− минимизировать и при возможности отказаться от бартерных и иных не денежных расчетов с контрагентами предприятия;

− провести анализ финансовой устойчивости компании при всех этапах стратегического развития, как организации, так и рынка отрасли;

− осуществлять внимательный подход к выбору кредиторов.

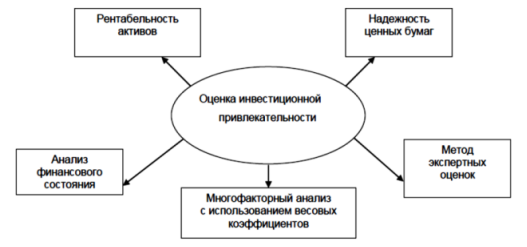

Важным элементом финансовой деятельности предприятия выступает и привлечение финансовых ресурсов со стороны внешних источников, для которых важным критерием оценки будет уровень инвестиционной привлекательности предприятия. К примеру, банки оценивают материальную стоимость организации, ее запасы, оборудования и бизнес-процессы. Инвесторы или потенциальные акционеры, оценивают предприятие, как бизнес-единицу, которая благодаря своим уникальным способностям может генерировать прибыль долгий промежуток времени, и кроме того, имеет способность к росту своей производительности.

Основные методы оценки инвестиционной привлекательности фирмы представлены на рисунке 1.

Рис. 1. Методы оценки инвестиционной привлекательности [3]

Для того чтобы привлекать внешние источники финансирования к предприятию, стоит провести комплекс мер и действий, направленных на повышение инвестиционной стоимости организации. Проведение мероприятий по повышению уровня инвестиционной привлекательности — это вечный процесс действий, который устремлен в сторону улучшения уровня эффективности деятельности предприятия и его бизнес-процессов. Для повышения уровня инвестиционной привлекательности предприятия важно постоянно обновлять производственные и информационные технологии, которые применяются в деятельности, постоянно совершенствоваться, модернизировать промышленное оборудование, вводить новые виды продукции, которые могут удовлетворять повышение спроса потребителей данного сегмента рынка. Ключевым элементом для повышения инвестиционной привлекательности предприятия являются ее эффективность деятельности, которая измеряется экономическим анализом и финансовой оценкой [4, с.97].

Более того, чтобы улучшить свои финансовые показатели, предприятию стоит сделать акцент на оздоровление своего баланса и структуры активов. Кредиторская задолженность и высокая себестоимость продукции — это ключевые факторы, которые способствуют снижению финансового потенциала компании.

Анализируя российские условия введения предпринимательской деятельности и текущее состояние рыночной конъюнктуры, необходимо предложить следующий список мер по повышению уровня финансовой устойчивости отечественных организаций, что напрямую влияет и на его финансовые показатели [5; 6]:

− разработка долгосрочного стратегического плана развития предприятия и его подразделений;

− бизнес-планирование новых направлений деятельности компании, ее новых продуктов или выхода на новые рынки;

− создание благоприятной кредитной истории, что будет способствовать облегчению займов при росте процентных ставок;

− проведение мероприятий по реформированию (реструктуризации) с целью улучшения финансовой устойчивости;

− усиление контроля и анализа дебиторской задолженности, поскольку в связи с нестабильностью валютного курса рубля участились случаи не реализации продукции ненадежными дистрибьюторами;

− внедрение факторинговых операций и применение финансового лизинга вместо займов;

− создание резервов по сомнительным задолженностям.

Особенно, наибольшую роль в развитии финансовой устойчивости предприятий играют такие инструменты, как обеспечение достаточной подушки безопасности для погашения кредиторской задолженности в будущем периоде, а также умение вовремя и быстро провести реструктуризацию компании, где возможно понадобиться ликвидировать убыточные направления бизнеса, продать их, и даже в первоначальный убыток себе. Именно последний инструмент по обеспечению финансовой устойчивости предприятия в современных условиях является наиболее сложной процедурой для российских управляющих, которые не имеют поддержки со стороны учредителей и акционеров организаций, и тем самым, подвергают себя нежелательному риску.

Кроме того, стоит не забывать и про внешние факторы, которые вызваны сектором финансовых рынков. Если взять за пример прошлый экономический кризис 2014 года, то стоит заметить, что большое количество предприятий были в тяжелом финансовом положении. И причиной такой тенденции были стратегические ошибки в управлении финансами предприятия, а именно: отсутствие грамотного анализа внешней среды, отсутствие инструментов по операциям хеджирования валютных рисков и рисков волатильности на товарно-сырьевых рынках, в том числе нефтяном рынке, которые играет важную роль при формировании затрат на производство и логистику готовой продукции. Таким образом, совершенствование финансовой деятельности предприятия включает в себя комплексную программу, среди которой совершенствование бюджетирования, финансового планирования, анализа внешней среды и рисков, а также увеличение уровня инвестиционной привлекательности организации.

Основные термины (генерируются автоматически): финансовая устойчивость, финансовое планирование, инвестиционная привлекательность предприятия, повышение уровня, финансовая деятельность предприятия, внешняя среда, инвестиционная привлекательность, кредиторская задолженность, финансовое состояние, финансовый план.

Источник: moluch.ru

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п.

Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Пути повышения финансовых результатов современного предприятия

Пути повышения финансовых результатов являются важнейшим триггером развития и роста предприятия, без которых его дальнейшее существование на длительном промежутке времени будет просто невозможным в виду жесткой системы рыночной экономике.

Аннотация статьи

пути повышения финансовых результатов

принципы повышения результатов

триггеры развития

Ключевые слова

Горянина Раиса Павловна

Иевлева Наталья Владимировна

Экономика, финансы

«Актуальные исследования» #22 (49), июнь ’21

Поделиться

Цитировать

Актуальные исследования

# 22 ( 49 ), июнь ‘ 21

Финансовый результат является одним из самых важных критериев, который позволяет оценить деятельность предприятия. Пути увеличения финансовых результатов предприятия является крайне актуальной темой, так как в условиях рыночной экономики, предприятие будет всегда стремится к увеличению прибыли. В основном это связано с тем, что рост компании и развитие, напрямую связано с финансовыми показателями, если они растут, то соответственно есть возможность для развития, если нет, то соответственно и средств на этот самый рост нет. В конкурентной среде, без развития существование даже самого успешного предприятия обречено на финансовый крах.

Перед началом изложения путей повышения финансовых результатов, нужно также понимать, что собой представляет управление финансовой деятельностью современного предприятия:

- Осуществление поддержания оптимальной структуры предприятия;

- Наращивание производственного потенциала;

- Обеспечение стабильной финансово-хозяйственную деятельности;

- Выявление триггеров роста.

Для того чтобы понять основные пути повышения финансового результата, необходимо использовать следующие аналитические инструменты [1]:

- Анализ финансовых результатов за предыдущие периоды;

- Оценка показателей прибыли и рентабельности;

- Выявление резервов повышение балансовой стоимости всего предприятия;

- Оценка показателей чистой прибыли в краткосрочном периоде;

- Определение потенциала повышения финансовых показателей;

- Анализ работы конкурентов.

С целью детального понимания направлений повышения финансовых результатов предприятия, рассмотрим рисунок.

Рис. Направления улучшения финансовых результатов предприятия [3]

Возможные пути по улучшению финансовых результатов, в основе своей направлены на две самые главные вещи, которые способны повысить прибыль предприятия:

- Снижение себестоимости продукции;

- Увеличение объема реализации.

Что касается первого пункта, то следует сказать о том, что снижение себестоимости материалов зачастую может негативно сказываться на деятельности предприятия, так как это приводит к ухудшению качества товара, конечно, это не всегда так, но многие предприятия берут низкокачественные материалы, что снижает общее качество продукции. Наиболее грамотно будет все же искать поставщиков, которые смогут предложить сырье по более низкой цене для производства, либо искать аналог, качество которого не будет уступать материал, которые использовались раннее, так как сильное снижение качества материала, может привести к потери клиентов. Зачастую снижение себестоимости достигается следующими мероприятиями:

- Внедрением технологий, которые позволят использовать такие же материалы, но структура производства будет построена таким образом, что ресурсы будут тратиться в меньшем количестве, либо будут использоваться более энергозатратные методы производства;

- Применение новых видов сырья;

- Поиск организационных резервов, которые способны увеличить производительность, при этом рост затрат для производства должен будет минимальным;

- Выбор наиболее эффективного метода начисления амортизации.

Что касается второго крупного кластера, направленного на повышения финансовых результатов современного предприятия. Необходимо отметить, что он включает в себя четыре основных пункта:

- Увеличение объема реализации, который выполняется за счет поиска новых покупателей и открытия новых каналов сбыта;

- Повышение качества продукции, здесь все просто, чем выше качество, тем выше спрос на товар;

- Расширение ассортимента, которое позволяет покупателю предоставить широкий спектр выбора товаров или услуг. Важным принципов здесь будет, что расширение ассортимента должна идти за счет товаров, которые не были представлены у конкурентов;

- Увеличение доли высоко рентабельных товаров, реализация которых сможет давать больший процент при их продаже.

Теперь, когда мы разобрали основные принципы повышения финансовых результатов, я предлагаю вам все это рассмотреть на конкретных примерах.

Необходимо отметить, что в рамках проекта по повышению производства в России, описанные выше пункты в большинстве своем реализовываются на крупных российских предприятиях.

Внедрение в работу российских предприятий, обозначенных выше принципов повышения финансовых результатов, смогло вывести многие компании РФ по добычи полезных ископаемых и многих других производств за период в 20 лет на достаточно высокий уровень по сравнению с данными, которые мы видели после распада СССР. Безусловно, периодические отмечаются спады объемов производства, но надо понимать, что как правило, года, в которые наблюдались снижения темпов роста это были либо кризисы, как например кризис 2008 года или, же жесткое введение санкций, которые закрыли для крупных предприятий большую долю рынка из-за чего предприятиям приходилось находить новые направления развития.

Таким образом, реализация рассмотренного комплекса мероприятий, а также системный подход к управлению финансовыми результатами, позволяют повысить эффективность деятельности современных предприятий, а также укрепляют его позиции на рынке. Тем самым это позволяет повышать рентабельность предприятия, что в конечном итоге ведет к его развитию, так как рост финансовых показателей предприятия, является главной целью его функционирования.

Источник: apni.ru