1). Договоры подряда на включаемые объекты в производственную программу со всеми необходимыми приложениями.

2). Титульные списки.

3). Проектно-сметная документация:

— проект организации строительства, который составляется на комплекс объектов.

— Проект производства работ на каждый свой объект.

4). Графики выдачи в монтаж оборудования, графики поставки материалов, конструкций (должны быть обязательно увязаны по срокам тех или иных видов работ на каждом объекте).

5). Ведомости основных физических объемов работ, подлежащих выполнению в текущем году.

6). Графики распределения объемов работ по исполнителям.

7). Расчет мощности предприятия.

Ввод в действие производственных мощностей и объектов.

Этот показатель выражает конечные результаты и формируется в виде перечня объектов, подготовленных к сдаче заказчику в плановом году (натуральные и стоимостные).

Объем продукции подлежащей реализации в плановом году.

Рассчитывается в стоимостном выражении.

Система мониторинга производственной программы по показателям

Полная стоимость объектов, сдаваемых в плановом году, расчеты по которым производились по завершению работ, а также стоимость объектов, начинаемых и завершенных в плановом году.

Стоимость объектов, расчеты по которым производятся ежеквартально.

Стоимость объектов, завершенных в плановом году, по которым в предыдущие годы проводились промежуточные расчеты.

Стоимость объемов работ, оплаченных заказчиком в предшествующем периоде, но сдаваемым в вашем плановом году.

Стоимость комплекса работ, выполняемых субподрядчиками.

Стоимость объемов работ (по капитальному ремонту в плановом году, если он был).

Объем подрядных работ.

Сумма объема СМР, выполняемых в течении планового года на всех объектах, включенных в производственную программу. Здесь рассчитывается объем работ по ген. подряду и объемы работ, выполняемые собственными силами. Основой для расчета этого показателя является календарный график выполнения работ по объектам, включенным в производственную программу.

Объем продукции в натуральном выражении.

Рассчитывается по группе однородных объектов в натуральных измерителях. При разработке плана подрядных работ необходимо предусмотреть выполнение следующих условий:

1. Соблюдение норм продолжительности строительства.

2. Соответствие годового объема работ, выполняемого собственными силами производственной мощности вашего предприятия.

3. Необходимо предусмотреть равномерную загрузку организации и ее подразделений в течение всего планового периода.

4. Необходимо предусмотреть формирование задела на конец года.

Планирование производственной программы необходимо для планирования поставок всех видов ресурсов в плановом году. При разработке следующих планов производственная программа выступает как исходное положение.

Порядок планирования годового объема работ.

1. Составление графика производства работ.

2. На основании графика делается план подрядных работ.

4.2 Производственная деятельность фирмы

1.03.02

Тема: «План технического развития».

2. Принципиальная схема разработки плана технического развития.

3. Расчет экономической эффективности мероприятий плана технического развития.

4. Форма перспективного плана технического развития.

План технического развития – это система экономических и организационно – хозяйственных организаций, направленных на повышение технического и организационного уровня производства, повышения качества строительных работ и эффективного выполнения основных показателей деятельности в строительной организации.

План технического развития занимает особое место в системе планов, поскольку обеспечивает своими мероприятиями повышение эффективности производства.

Исходными данными для составления плана технического развития является:

- Производственная программа;

- Информационная база по региону или в целом по России.

- Титульный список строительства объекта планового года

Принципиальная схема разработки плана технического развития.

Принципиальная схема разработки плана технического развития состоит из 4 основных этапов:

1. Предплановые разработки.

а) комплексный анализ технического уровня организации. Должны сделать анализ эффективности внедрения плана технического развития в предыдущем году.

б) наличие информационно – справочной базы.

2. Организация разработки плана.

а) группировка мероприятий по целевым признакам.

б) экономическое обоснование и оптимизация.

в) необходимо просчитать и провести организацию внедрения этих мероприятий (по срокам и по количеству).

3. Организационно – экономическое обеспечение плана.

а) определение потребности в финансовых и материальных ресурсов.

б) потребности в финансах по внедрению плана мероприятий.

4. Контроль внедрения и стимулирования.

а) стимулирование работников за заработку плана организационно – технических мероприятий.

б) учет и отчетность по новой технике.

Расчет экономической эффективности мероприятий плана технического развития.

Эффективность мероприятий плана технического развития может повлечь за собой следующие результаты:

1. Сокращение сроков строительства;

2. Сокращение затрат труда;

3. Сокращение затрат на ресурсы.

Экономический эффект от сокращения срока строительства можно определить:

Эфс.с. = 0,5Н(1-Тф/Тпл),

где 0,5Н – доля условно – постоянной части накладных расходов (тыс. р.);

Тф – фактический срок строительства (мес.);

Тпл – плановый срок строительства (мес.).

Экономия в условно – постоянной части накладных расходов за счет экономии по заработной плате, МОП и охраны.

Эффект от досрочного ввода фондов:

Эфд.в. = ЕнФ(Т2 пл – Т1 ф ),

где Ен – нормативный коэффициент эффективности капитальных вложений в строительстве (0,16 для строительства);

Ф – стоимость фондов;

Т2, Т1 – сроки строительства в годах.

Экономический эффект от сокращения трудозатрат:

где А – объем внедрения мероприятия (трудозатраты до внедрения и после внедрения);

Q1, Q2 – старые и новые трудозатраты на 1 чел-дн. Влечет за собой сокращение по заработной плате 0,15 рубля, а стоимость 1 чел-дн. – 0,6 рубля.

Экономия по ресурсам:

где См1, См2 – стоимость материалов до внедрения и после.

Эффект на текущий момент может быть с отрицательным знаком в связи с тем, что финансовая отдача от внедренного мероприятия может пойти в следующем периоде.

Все мероприятия, которые включаются в план технического развития можно классифицировать по ряду признаков:

1. В зависимости от степени влияния на конечные результаты;

2. В зависимости от профиля строительной организации;

3. В зависимости от того требуется ли для их внедрения капитальные вложения;

4. В зависимости от того обеспечивают они качественный или количественный эффект;

5. В зависимости от того соответствуют ли по времени затраты и эффект от внедрения этих мероприятий.

План организационно – технических мероприятий

| № п/п | Наименование мероприятий | Объем внедрения | Влияние мероприятия на конечные цели | Показатели экономической эффективности | ||

| Сокращение срока строительства | Рост производительности труда | Снижение затрат на ресурсы | Затраты на освоение | Снижение трудозатрат | Снижение себестоимости | Годовой экономический эффект |

| 1. 2. | А. Сокращение сроков строительства … … Б. Сокращение трудозатрат | 10 гр.= 8гр + + 9гр. – 7 гр. |

15.03.02

Тема: «Планирование материально-технического обеспечения в строительстве».

1. Планирование потребности в строительных материалах.

2. Планирование производственных запасов.

3. Планирование источников покрытия в потребности материалов.

4. Планирование затрат на материалы.

Планирование потребности в строительных материалах.

В советские времена материально – техническое обеспечение строительных организаций осуществлялось через управление производственно – технологической комплектации (УПТК).

УПТК размещало заявки строительных организаций на заводы – изготовители, указывая сроки изготовления и поставки тех или иных конструкций. Таким образом система была надежной и качественной.

Планирование материально – технического обеспечения должно решать следующие задачи:

1. Обеспечение бесперебойного снабжения качественными строительными материалами строительные организации;

2. Нормализация производственных запасов и оптимизация собственных оборотных средств строительной организации.

Исходные данные, которые необходимы для разработки плана потребности в материалах:

1). Производственная программа;

2). План технического развития;

3). Информация о состоянии строительного рынка и цены на материалы;

4). Сведения о мощности собственных подсобных производств;

5). Данные о фактических остатках материалов на конец года;

6). Производственные нормы расхода материалов (ЕРЕР);

7). Локальные сметы на каждый объект, по которым составляются заявки.

Планирование потребности в материалах производиться на каждый объект отдельно, затем составляется сводный план материально – технического обеспечения.

| № п/п | Наименование материалов, конструкций | Ед. изм. | Потребность по направлениям расхода | Запасы на конец предпланового года | Остаток и общая потребность | Источники покрытия | ||||||

| подрядные работы соб. силами | субподряд. работы | подсобное про-во | ремонтно –эксплуат-ые нужды | на мероприятия план тех-го развития | прочие нужды | итого | поставки по договорам | поставки заказчиков | подсобное производство | экономия по плану тех-го развития | остатки на конец года | всего |

Основой для определения потребности в строительных материалах являются производственные нормы расхода, которые разработаны в разрезе отдельных видов СМР. При отсутствии всей необходимой информации по объектам допускается применение сметных норм.

Материалы также приобретаются с оптовых баз и магазинов строительных материалов.

Планирование производственных запасов.

В связи с тем, что в стране резко изменилась экономическая ситуация и изменился сам характер обеспечения предприятий от жестко централизованного фондируемого снабжения в свободной оптовой торговле, то теперь область снабжения называется «закупочная логистика». Основная цель не изменилась – обеспечение бесперебойных поставок материалов. .

Главное внимание должно быть уделено сокращению общих затрат по статье «материалы».

Для сокращения затрат необходима целенаправленная политика фирменного логистического менеджмента, включающая комплекс мероприятий:

1. Совершенствование планирования потребности и нормирования расходов материальных ресурсов;

2. Устранение потерь от брака в производстве и потерь в материальных ресурсах при доставке;

3. Максимальное сокращение отходов производства и вторичное их использование;

4. По возможности исключение промежуточного складирования материальных ресурсов при доставке их от поставщика;

5. Оптимизация уровня запасов материальных ресурсов.

Управление запасами является ключевой составляющей логистического менеджмента. Запасы, как экономическая категория, играют важную роль в сфере производства и обращения продукции. Однако запасы играют как положительную, так и отрицательную роль, как в экономике в целом, так и для отдельной организации.

Положительная роль заключается в том, что они обеспечивают непрерывность процесса производства.

Отрицательной стороной является то, что в них замораживаются значительные финансовые ресурсы и объемы товарно-материальных ценностей.

В связи с вышеизложенным планирование производственных запасов актуально.

Запасы складываются из текущего запаса, подготовительного, гарантийного и сезонного.

Общий запас: З = Зт + Зп + Зч + Зс [дн, натур. ед.]

Текущий запас (Зт) предусмотрен для обеспечения бесперебойного хода строительства между двумя очередными поставками (максимум три дня).

Подготовительный запас (Зп). Его норма = минимально необходимому периоду для подготовки поступивших материалов к использованию в производстве.

Гарантийный запас (Зг) предусмотрен для обеспечения бесперебойной работы в случае срыва очередной поставки (50% от текущего запаса).

Сезонный запас (Зс) создается в отдаленных отдельных организациях (районы Крайнего Севера и т.д.). Создается на весь период распутицы. Его общая потребность = количество дней распутицы * объем материалов.

Планирование источников покрытия в потребности материалов.

Источниками покрытия потребности в строительных материалах являются следующие:

- Поставки непосредственно с предприятий изготовителей;

- Поставки через посреднические снабженческие организации;

- Поставки заказчиков.

- Продукция собственных подсобных производств;

- Остатки на начало года.

Ож = Оф + Пож – Рож,

где Оф – фактические остатки на дату составления отчета;

Пож – ожидаемые поставки материалов;

Рож – ожидаемый расход материалов.

Зп = Рп + Нз – Ож,

где Зп – количество материалов, подлежащих заготовке в плановом году;

Рп – плановый расход материалов в планируемом году;

Нз – норма переходящих запасов;

Оож – ожидаемые остатки.

Планирование затрат на материалы.

Поскольку материалы по затратам занимают наиболее удельный вес в структуре себестоимости планирование достаточно актуально.

Затраты на материалы определяются исходя из фактической потребности и цены единицы материала.

где Мiп – потребность в материалах

Цiм – цена материала.

Сложность определения цены материала связана со следующими причинами:

- Необходимость калькулирования цены;

- Изменение цены в короткие сроки.

Необходимость калькулирования цены вызвано тем, что затраты на материалы складываются из нескольких затрат:

1. затраты на приобретение материалов;

2. затраты на перевозку материалов;

3. затраты на упаковку, тару;

4. заготовительно-складские затраты.

Для учета изменения цен необходимо проследить динамику цен определяющего года, и по этим данным попытаться спрогнозировать плановую цену того или иного вида материала.

29.03.02

Тема: «Планирование себестоимости СМР».

- Роль и место плана по себестоимости. Исходные данные для его разработки.

- Состав и классификация затрат, включаемых в себестоимость СМР.

- Методы планирования себестоимости строительных работ.

- Смета накладных расходов.

Роль и место плана по себестоимости. Исходные данные для его разработки.

Себестоимость СМР – это затраты строительной организации на их производство и сдачу заказчику. Планирование себестоимости СМР является составной частью системы планов строительной организации. Целью планирования себестоимости СМР является:

- Определение затрат для производства работ в установленные заказчиком сроки при эффективном использовании всех видов ресурсов.

- Определение прибыли и возможностей производственного и социального развития строительной организации исходя из размера прибыли, остающейся в ее распоряжении.

- Организация внутрифирменного хозяйственного расчета подразделения строительной организации.

Исходными данными для разработки плана по себестоимости являются:

1). Производственная программа;

2). План технического развития;

3). Система норм и нормативов (ЕРЕР)

4). Результаты анализа затрат за предыдущий период;

5). Информация о ценах и тарифах, и динамика их изменений;

6). План по труду.

Сметная стоимость = себестоимости + прибыль нормативная (плановые накопления)

Плановая себестоимость строительных работ определяется при помощи утвержденных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение уровня производства в результате внедрения мероприятий.

Себестоимость строительных работ, выполняемых строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, электроэнергии, основных средств, трудовых ресурсов и других затрат.

Сметная стоимость определяется на базе сметных нормативов и соответствует размеру денежных средств, которые подрядная организация получает от заказчика.

Плановая себестоимость может быть определена 3 методами:

1. Составление калькуляции себестоимости строительных работ или конструктивных элементов.

2. Вычитанием из сметной стоимости плановых накоплений и планирование снижения себестоимости за счет внедрения организационных мероприятий.

3. Планирование снижение себестоимости СМР исходя из фактического уровня предшествующего года (этот метод используется чаще всего).

Фактическая себестоимость определяется как сумма затрат фактически произведенных при выполнении СМР. Если фактическая себестоимость < сметной себестоимости, то строительная организация имеет прибыль.

Источник: stydopedia.ru

9.2. Основные разделы и показатели производственной программы предприятия.

Производственная программа- это план производства и реализации продукции : по объему, ассортименту и качеству. Разрабатывается в натуральных единицах , в общепринятых стандартных единицах длинны, веса и объема с учетом отраслевой принадлежности предприятия. Производственная программа разрабатывается в стоимостном измерении в показателях валовой, товарной и реализованной продукции.

При расчете производственно программы исходят из плана маркетинга , а также из финансовых и трудовых возможностей предприятия.

Главной задачей при составлении плана производства – это подтвердить расчетами, что производство в состоянии реально производить необходимое кол-во товаров в нужные сроки и с требуемым качеством. В плане указывается состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству. План производства включает:

а) Расчет производственной мощности (входящей, исходящей, среднегодовой);

б) Расчет численности персонала;

в) Расчет фактической заработной платы персонала;

г) Расчет сметы затрат на производство;

д) Расчет себестоимости товарной продукции;

е) Расчет калькуляции себестоимости продукции (услуг);

з) Расчет валовой, товарной и реализованной продукции.

— Производственная мощность – это максимально возможный годовой объем выпуска продукции, при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов.

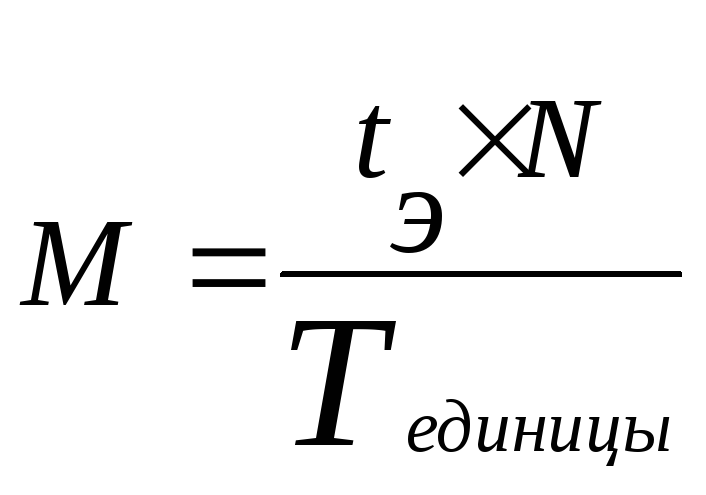

Производственная мощность, как правило определяется по мощности основных цехов или ведущего оборудования и находится по формуле:

где,

где,

М – производственная мощность выраженная в натуральных единицах;

tЭ – максимально возможный годовой фонд времени работы одной машины

N – количество однотипного ведущего оборудования

Тед. – норма времени на производство единицы продукции (трудоемкость изготовления одной единицы продукции) Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу .

9.3. Обоснования производственной программы расчетами производственной мощности.

Производственная мощность— это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте с учетом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда.

Экономическое обоснование производственной мощности — важнейший инструмент планирования промышленного производства. Иными словами, это потенциальная возможность валового выпуска промышленной продукции.

При формировании производственной мощности учитывается влияние таких факторов, как номенклатура, ассортимент, качество продукции, парк основного технологического оборудования, средний возраст оборудования и эффективный годовой фонд времени его работы при установленном режиме, уровень сопряженности парка, размер производственных площадей и т.п.

От производственной мощности зависит степень удовлетворения рыночного спроса, который может изменяться по объему, номенклатуре и ассортименту, поэтому производственная мощность должна предусматривать гибкость всех технологических операций, т.е. возможность своевременно перестроить производственный процесс в зависимости от роста конкурентоспособности продукции, изменения объема, номенклатуры и ассортимента.

Производственная мощность рассчитывается по всему перечню номенклатуры и ассортимента выпускаемой продукций. В условиях многономенклатурного производства, когда выпускаемая продукция характеризуется сотнями наименований изделий, каждое из которых отличается не только назначением или конструктивными особенностями, но и технологией изготовления, осуществляются группировка всей номенклатуры производимой продукции и выбор изделия-представителя.

Производственная мощность рассчитывается по ведущим производственным цехам, участкам и оборудованию с учетом сложившейся кооперации и мероприятий по ликвидации «узких мест».

К ведущему подразделению относятся подразделения, в которых выполняются основные технологические операции по изготовлению плановой продукции.

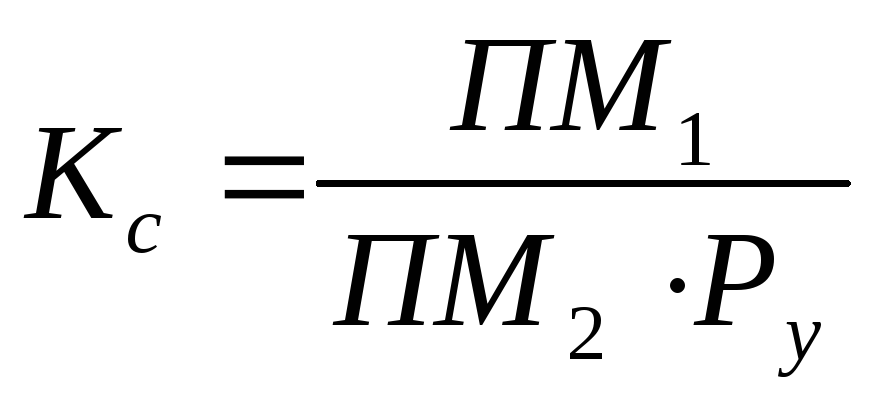

Под «узким местом» понимается несоответствие мощности отдельных цехов, участков, групп оборудования минимальной мощности соответствующего подразделения, участка или группы оборудования. Возникновение узкого места является следствием не сопряженности между цехами, участками или группами оборудования. Коэффициент сопряженности рассчитывается по формуле:

(1.1)

где Кс— коэффициент сопряженности; M1и М2— мощность ведущих цехов и участков, ед.; Ру—удельный расход продукции первой операции (цеха, участка) для выработки продукции второй, шт., т, и т.п.

Устранение узкого места осуществляется по плану организационно-технических мероприятий, который разрабатывается в двух направлениях, т. е. с учетом и без учета привлечения дополнительных капитальных вложений. Ко второму направлению относятся мероприятия по вводу неустановленного оборудования, увеличению сменности работы оборудования, привлечению дополнительной рабочей силы, расширению многостаночного обслуживания, сокращению внутрисменных простоев, перераспределению деталей на взаимозаменяемое оборудование с меньшим уровнем его использования 1 .

Расчет производственной мощности ведется также по всем производственным подразделениям промышленного предприятия начиная с низшего производственного звена к высшему, т. е. от станка к группе взаимозаменяемого оборудования, далее к участку, от участка к цеху основного производства, от цеха к предприятию в целом.

При определении производственной мощности не учитываются простои оборудования или недоиспользование производственных площадей, вызванное дефицитом рабочей силы и производственных запасов, отклонениями в организации производства и т.п. Производственная мощность — величина переменная. Она изменяется в течение отчетного периода и определяется, как правило, на начало и конец года.

Производственная мощность определяется в тех же единицах, в каких измеряется объем производства продукции. Широкая номенклатура приводится к одному или нескольким видам однородной продукции.

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

— количество и производительность оборудования;

— качественный состав оборудования, уровень физического и морального износа;

— степень прогрессивности техники и технологии производства;

— качество сырья, материалов, своевременность их поставок;

— уровень специализации предприятия;

— уровень организации производства и труда;

— фонд времени работы оборудования.

Выбытие мощности происходит по следующим причинам:

— уменьшение часов работы оборудования;

— изменение номенклатуры или увеличение трудоемкости продукции;

— окончание срока лизинга оборудования.

Для анализа производственной мощности используются показатели, которые характеризуют:

изменение фондоотдачи как разницу между фондоотдачей проектной (ФОпр) и рассчитанной исходя из среднегодовой мощности (ФОпм).

изменение выпуска продукции на единицу установленного парка основного технологического оборудования, т.е. отношение товарной (валовой) продукции к среднегодовому количеству установленного оборудования по плану и фактически;

изменение уровня использования производственных мощностей как следствие улучшения использования производственных площадей на основе сопоставления плановой и фактической стоимости валовой (товарной) продукции, приходящейся на 1м 2 производственной площади.

Для улучшения использования и дальнейшего наращивания производственных мощностей необходимо:

сократить внутрисменные и целосменные простои парка основного технологического оборудования;

повысить фондовооруженность путем внедрения новых, более прогрессивных оборудования и технологии;

модернизировать действующий парк основного технологического оборудования;

углубить специализацию и расширить кооперацию.

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

— по агрегатам и группам технологического оборудования;

— по производственным участкам;

- по основным цехами заводу в целом.

Источник: studfile.net

Структура и показатели производственной программы

Производственная программа состоит из двух разделов: плана производства продукции в натуральном (условно-натуральном) выражении и плана производства в стоимостном выражении.

План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества в физических единицах. Для измерения объемов производства в натуральном выражении используются такие показатели, как штуки изделий, тонны, метры квадратные, погонные и кубические. На отдельных предприятиях применяются двойные измерители. Например, производство тканей может планироваться в погонных и квадратных метрах; бумаги — в тоннах и квадратных метрах; труб — в тоннах и погонных метрах. Использование двойных измерителей позволяет более полно охарактеризовать в плане физический объем производства и потребительские свойства продукции.

При планировании одинаковых по назначению видов продукции, но имеющих разные потребительские свойства, применяются условно-натуральные единицы измерения. Так, планирование добычи различных по калорийности видов топлива производится в тоннах условного топлива, когда за одну тонну принимается масса, эквивалентная 7000 килокалорий. Производство стеновых материалов планируется в миллионах штук условного кирпича, производство консервов — в условных банках. На предприятиях, изготовляющих один вид продукции, различающейся мощностью, габаритами или трудоемкостью, также используются условные и условно-натуральные измерители. Так, на турбиностроительных заводах продукция измеряется в киловаттах мощности турбин; производство паровых котлов — в штуках, тысячах тонн пара в час и квадратных метрах поверхности нагрева; выпуск шин определяется в штуках и километрах их пробега; грузовых автомобилей — в штуках и грузоподъемности.

Планирование производства и продаж продукции в натуральном выражении позволяет согласовать выпуск конкретных видов продукции с потребностями рынка, производственными ценностями предприятия, потребностью в ресурсах, необходимых для ее производства.

Однако с помощью натуральных измерителей нельзя определить общий объем и структуру производства на многопрофильных диверсифицированных предприятиях, рассчитать издержки, доход и прибыль предприятия от реализации продукции. Это требует разработки плана производства продукции в стоимостном выражении.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция. Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход). Реализованной считается продукция, оплаченная покупателем или сбытовой организацией. Ее объем исчисляется как стоимость предназначенных к доставке по плану и подлежащих оплате заказчиком готовых изделий и полуфабрикатов собственного производства, запасных частей всех видов и назначений, товаров народного потребления, выполняемых работ и оказываемых услуг, реализуемых в соответствии с хозяйственными договорами с потребителями продукции или через собственную сбытовую сеть.

Плановый объем реализованной продукции в стоимостном выражении (Пр) рассчитывается по формуле

где Пт — объем товарной продукции 2-го вида в оптовых ценах предприятия; ДОпс — изменение остатков готовой продукции 2-го вида на складе предприятия на начало и конец планируемого периода, ДО „о — изменение остатков готовой продукции г’-го вида, отгруженной, но не оплаченной потребителем на начало и конец панируемого периода; п — количество видов товарной продукции (2 = 1,2, 3. п).

Реализованная продукция характеризует валовой доход предприятия (Дв) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

Гдс Дв(~ валовой доход предприятия от реализации /-го вида продукции; Ц, — цена единицы /-го вида продукции (оптовая, договор- нал); Оп — планируемый объем продаж z’-го вида продукции (i = 1, 2, 3. п) в натуральном выражении.

Кроме валового дохода в плане может предусматриваться также средний доход. Это величина денежных средств, получаемых предприятием от продажи одной единицы продукции или услуги. Величина среднего дохода (Дс ) определяется отношением общей выручки от реализации і-го вида продукции на количество проданных единиц изделий:

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, то есть

Товарная (изготовленная) продукция включает стоимость: запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону по кооперированным поставкам; капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия; инструментов и приспособлений для собственного производства. Выражается товарная продукция в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые — для определения темпов, динамики и изменения структуры производства.

Плановый объем товарной продукции (Пт) рассчитывается по формуле

где Ага — план выпуска і-го вида продукции в натуральном выражении; Ц, — действующая оптовая цена і-го вида продукции (/ = 1, 2, 3,п); п — количество видов товарной продукции; Y, — объем услуг и работ 7-го вида промышленного характера (/ = 1,2,3. т); т — количество видов работ промышленного характера.

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат па производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается обычно в сопоставимых ценах.

Объем валовой продукции (П„) рассчитывается по формуле

Пв = Пт + (Нк — Ни) + (И. — Ин), (9.6)

где Нк, Н„ — остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно; Ик, И„ — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Изменение остатков незавершенного производства в составе валовой продукции планируется при значительном увеличении объема производства в планируемом периоде по сравнению с отчетным, снятии с производства отдельных видов продукции, создании задела при переходе на выпуск новых изделий со значительной длительностью производственного цикла.

На предприятиях, у которых отсутствует внутрихозяйственный оборот и незавершенное производство, например в пищевой промышленности, по своему составу валовая продукция совпадает с товарной. Валовую продукцию следует отличать от валового оборота, под которым понимается суммарная стоимость продукции всех подразделений.

Показатели товарной и валовой продукции, хотя и получили широкое распространение в планировании хозяйственной деятельности предприятий, имеют один общий недостаток. Они дают искаженное представление о собственном вкладе предприятия в конечный результат деятельности. Это объясняется тем, что в их состав включается стоимость материальных затрат, достигающая на некоторых предприятиях 80 — 9 0 % от величины издержек. Более объективную картину о масштабах производства дают показатели чистой и условно чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т.п., а также амортизационные отчисления, включаемые в себестоимость продукции.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Плановый объем чистой продукции (Пч) рассчитывается по формулам

где Зм — материальные затраты, включаемые в себестоимость продукции; Оа-амортизационные отчисления на полное восстановление основных фондов; ЗП — заработная плата с начислениями на нее; Пб — прибыль от реализации продукции.

Условно чистая продукция (Пу) в отличие от чистой содержит амортизацию и рассчитывается по формулам

Источник: economics.studio