РАУЗ в 1С

Приветствую, коллеги! В данной статье речь пойдёт о том, что такое расширенная аналитика ведения затрат РАУЗ и как происходит взаимодействие 1С:КА/1С:УПП и РАУЗ, а именно: как ведется учёт в 1С при помощи РАУЗ.

В статье будут также затронуты следующие вопросы: какие преимущества есть у РАУЗ, упрощает ли РАУЗ ввод информации и её анализ. На реальном примере я продемонстрирую, как работать по этой методике ведения и учета затрат.

РАУЗ – это расширенная аналитика ведения затрат. Рассмотрим, какие данные и исходные характеристики имеет данная методика по учёту запасов и затрат:

1. РАУЗ является наиболее обобщённой и универсальной методикой, в её пределах затраты и запасы вычисляются единым методом; 2. методы РАУЗ не предполагают общего описания и принятия терминологии партий и партиеобразующей документации (партия в РАУЗ – это конкретная дата исполнения хозяйственной операции); 3. чтобы исполнить регламентные операции, дабы закрыть период, не нужно придерживаться хронологии ввода документации, а именно: не нужно выполнять проводки документации заново, чтобы закрыть период.

Валовая прибыль в режиме РАУЗ

Основываясь на вышеописанных характеристиках методики расширенной аналитики ведения затрат, можно сделать вывод, что её основой являются системы с линейными уравнениями.

2. Реализация РАУЗ в 1С:УПП и 1С:КА

Рассмотрим, как осуществляется работа метода РАУЗ в программах 1С:Комплексная автоматизация и 1С:Управление производственным предприятием.

Стоит отметить, что данные в расширенной аналитике ведения затрат по движениям затрат и запасов происходят по единому регистру накоплений. Учитывается каждый отдельный вид учёта, а также раздельно хранятся управленческие и регламентированные данные. Регистры имеют соответствующие названия: «УчетЗатрат» и «УчетЗатратРегл»:

Рис. 1 Регистры в расширенной аналитике ведения затрат

Во время регистрации хозяйственных операций по данным регистрам применяется метод двойной записи (аналогичный метод применяется и в бухгалтерском учёте), но есть исключения – это поступление извне, либо исключение.

Возможны три различных метода регистрации хозяйственной операции: · внешнее поступление; · внутренняя операция; · внешнее выбытие.

Во время подключения режима РАУЗ в 1С:УПП 8 и 1С:КА первичные документы регистрируются без препятствий, то есть регистрация может проходить в любом из режимов.

Рассмотрим, что представляет из себя внешнее поступление на примере поступления некоторых материалов от известного поставщика:

Рис. 2 Внешнее поступление РАУЗ в 1С:УПП

Рис. 3 Процесс внешнего поступления РАУЗ в УПП

24. Контроль оперативных остатков в НЗП. Оперативные движения при использовании РАУЗ

Рис. 4 Пример с внешним поступлением РАУЗ в 1С:УПП

Далее рассмотрим вид внутренней операции, опираясь на пример со списанием материалов для некоторого производства:

Рис. 5 Внутренняя операция РАУЗ в 1С:УПП

Рис. 6 Пример внутренней операции РАУЗ в 1С:УПП

Рис. 7 Процесс внутренней операции РАУЗ в 1С:УПП

Рассмотрим вариант внешнего выбытия, при этом основой будет реализация некоторой продукции для покупателя:

Рис. 8 Внешнее выбытие РАУЗ в 1С:УПП

Рис. 9 Пример внешнего выбытия РАУЗ в 1С:УПП

Рис. 10 Процесс внешнего выбытия РАУЗ в 1С:УПП

Следующая немаловажная сторона по реализации методики РАУЗ – это операция по завершению периода. Согласно режиму РАУЗ в 1С:УПП и 1С:КА все потоки по затратам, их коррекция и распределение происходят по регламентным процедурам для окончания периода. Таким образом решая линейные уравнения, и находя необходимые коэффициенты, РАУЗ производит выравнивание относительно каждого потока с затратами, после чего производит нужные действия для закрытия периода. Данные операции имеют соответствующие названия, а также не зависят от вида учёта (управленческий или регламентный): «Рассчитать себестоимость (УУ)» и «Рассчитать себестоимость (БУ, НУ)».

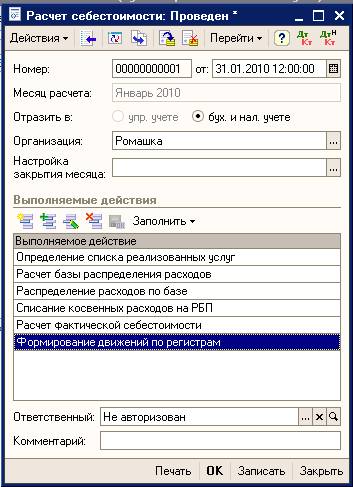

Рассмотрим вид документа для расчёта себестоимости в 1С, а также проследим его движения по регистрам расширенной аналитики ведения затрат. Примером послужит регламентированный учёт:

Рис. 11 Расчет себестоимости РАУЗ в 1С:УПП

Рис. 12 Учет затрат РАУЗ в 1С:УПП

3. Преимущества РАУЗ в УПП и КА

Как итог, рассмотрим какие преимущества, положительные аспекты имеет метод РАУЗ в системе 1С: · чтобы провести регистрацию учёта запасов и затрат, задействуется небольшое количество регистров, что означает, что проводка каждого документа занимает существенно меньше времени; · любую документацию можно провести методом «заднего числа», и это не отразиться на корректности учёта по затратам и запасам; · не нужно делать процедуры по повторным проводкам документации, которые требуют много ресурсов, перед тем, как провести закрытие периода; · за весь период есть возможность сделать начальные расчёты, при помощи таких предварительных расчётов все неточности будут выявляться раньше, соответственно, можно избежать убытков для предприятия; · более удобные и универсальные отчёты для управления.

Так, можно проанализировать, что метод РАУЗ уместен в тех случаях, когда на предприятии ведётся довольно большой документооборот и есть возможность отказаться от учёта по партиям.

В данной статье была рассмотрена методика расширенной аналитики ведения затрат, а также её применение и особенности использования в 1С:Комплексная автоматизация 8 и 1С:Управление производственным предприятием.

Специалист компании «Кодерлайн» Айдар Фархутдинов

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С:Комплексная автоматизация [1] => 1С:Управление производственным предприятием [2] => Закрытие месяца [3] => 1С: Управление торговлей [4] => Конвертация данных [5] => 1С: ERP [6] => Моделирование [7] => 1С: CRM [8] => Отчеты в 1С [9] => 1С: Конвертация данных [10] => Как сделать в 1С [11] => Обмен между базами [12] => Оптимизация [13] => 1С:Бухгалтерия [14] => Интеграция 1С [15] => Планирование [16] => Оценка задач [17] => Управление проектами [18] => Внедрение ERP [19] => 1С: WMS Управление складом [20] => Перенос данных [21] => 1С: Сценарное тестирование [22] => LINUX [23] => 1С:Зарплата и Управление Персоналом [24] => Внедрение [25] => Продажи [26] => Производство [27] => HTTP [28] => Налоги [29] => Отпуск [30] => MS SQL Server [31] => Расширение конфигурации [32] => СКД [33] => БУ [34] => Сравнение конфигураций [35] => РСБУ [36] => 1С:Управление нашей фирмой [37] => Администрирование 1С [38] => 1С: Колледж [39] => 1С: Аренда и управление недвижимостью [40] => 1С: Платформа [41] => WEB [42] => Лицензии 1С [43] => 1С: Документооборот [44] => Бесшовная интеграция [45] => Обновления [46] => Отчетность [47] => 1С: Розница [48] => Полезные обработки [49] => Программные права [50] => МСФО [51] => XML [52] => Word [53] => WEB-сервисы 1С [54] => Программирование в 1С [55] => com-объекты [56] => Торговое оборудование [57] => Корпоративное сопровождение [58] => Лизинг [59] => 1С: Договорчики [60] => Правила обмена [61] => 1С: Интеграция [62] => Запросы 1С [63] => Excel [64] => ADO [65] => Транспортная логистика [66] => Техническое задание [67] => Ценообразование [68] => Битрикс24 [69] => Бюджетирование [70] => 1С: Университет [71] => Блокировки в 1С [72] => БСП [73] => Экзамен 1С [74] => 1С:Управление ремонтами и обслуживанием оборудования [75] => Финансовый учет ) —>

Источник: www.koderline.ru

Распределение затрат при применении «Расширенной аналитики учета затрат»

Начиная с релиза 1.2.15 в УПП и в «Комплексной автоматизации», далее по тексту КА, реализован новый механизм учета затрат: «Расширенная аналитика учета затрат», далее по тексту – РАУЗ. С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета.

Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат. В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 в конфигурации «Комплексная автоматизация» (ред.1.0.10.1) на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

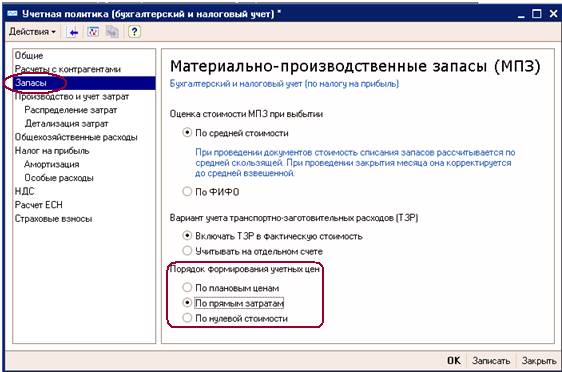

Расширенная аналитика учета затрат

- По плановым ценам

- По прямым затратам

- По нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ, при применении способа оценки стоимости списания – по FIFO, в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней». По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

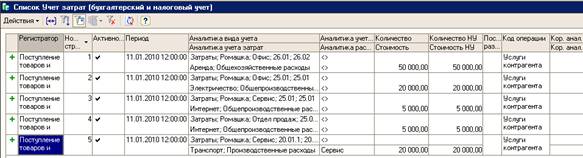

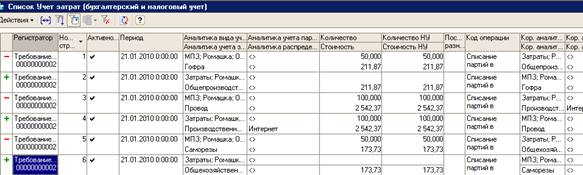

Для регламентированного и управленческого учета используются свои регистры накоплений – «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)». Так как регистры похожи по составу полей далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только какой объект и откуда ушел, но и видим, куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета», когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

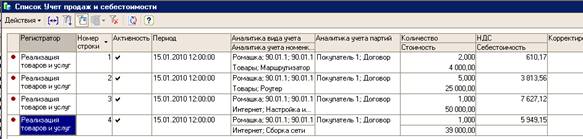

Продажи учитываются с помощью регистра «Учет продаж и себестоимости». На основании данных этого регистра формируются базы расчета себестоимости.

Далее, рассмотрим как происходит списание затрат в Комплексной конфигурации и что для этого необходимо.

Подготовка

Если вы решили использовать РАУЗ после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции связанные со счетами затрат или учета МПЗ надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости», то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

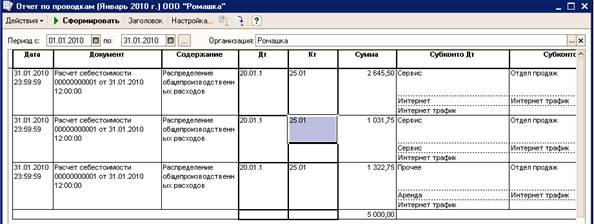

Закрытие счетов затрат осуществляется документом «Расчет себестоимости». При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП», но все движения формируются последним действиям.

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг», так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того как он там образовался).

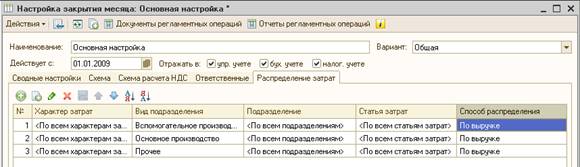

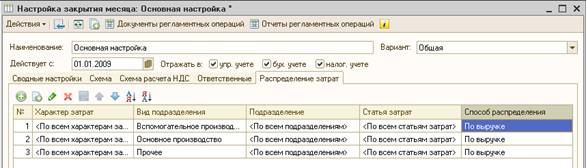

- Запись в регистр «Способы распределения статей затрат» (самое удивительное что любая) или в документе «Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат» указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

.

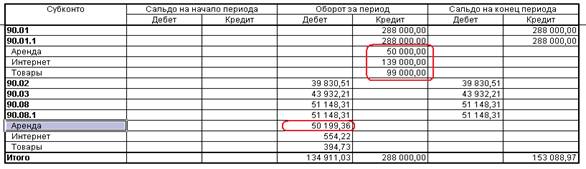

При отсутствии выручки, документ «Расчет себестоимости», может отнести расходы по 26-му счету на РБП.

Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику на которую они будут отнесены. Для этого нужно в первичном документе, «Поступление товаров и услуг», «Авансовом отчете», «Требовании накладной», или в каком-либо другом документе указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на неё, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов..

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.

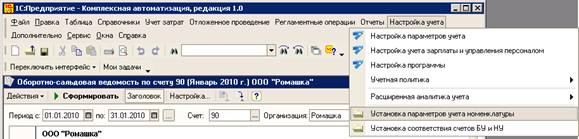

Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг», документ «Акт об оказании производственных услуг» в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета».

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура» или «Тип номенклатуры» и парой «Подразделение организации», «Номенклатурная группа». Теперь документ «Расчет себестоимости» при выполнении операции «Определение списка реализованных услуг» соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов», произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и «База распределения затрат (бухгалтерский учет)».

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура». Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

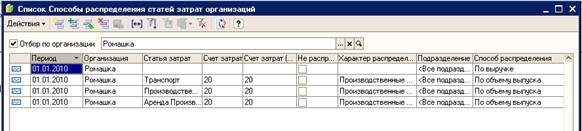

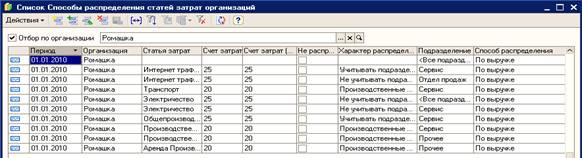

Первый способ – это заполнить вручную в регистре сведений «Способы распределения статей затрат организаций». Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Второй способ — это указать в документе «Расчет себестоимости» настройку закрытия месяца. В этой настройке на закладке «Распределение затрат» должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций», соответствующие правилам установленным на закладке «Распределение затрат».

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат») и данными регистра «Способы распределения статей затрат организаций». В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения).

Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости» сделать пустым поле «Настройка закрытия месяца». Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций», для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения». В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа» по которым есть доход.

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат», корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций». Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.

На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Источник: www.audit-it.ru

Особенности расчета производственной себестоимости в ERP 2.5, отличия от предыдущих версий

Себестоимость продукции — важный показатель деятельности предприятия и подход к её формированию, в программных продуктах компании 1С, менялся с выходом новых комплексных решений и даже их конфигураций.

Рассмотрим это на примере двух конфигураций: 1С:ERP.Управление предприятием 2, ред 2.5 (далее ERP) и 1С:Управление производственным предприятием ред. 1.3. (далее УПП).

Себестоимость продукции в 1С:Управление производственным предприятием ред. 1.3.

В УПП предусмотрен модуль для учета затрат, с возможностью различных вариантов его настройки и применением механизмов как партионного учета затрат, так и РАУЗ, в отличии от ERP, где их нет в явном виде, но есть возможность использования их отдельных элементов.

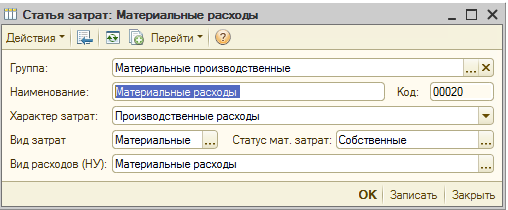

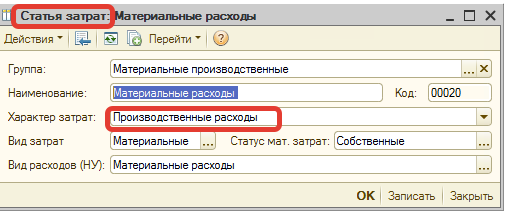

Классификация затрат в УПП, определяется в момент передачи в производство или отражении в учете, путем выбора в документе статьи затрат.

Статьи затрат формируются в соответствующем справочнике, определяющем характер затрат, вид затрат и вид в налоговом учете.

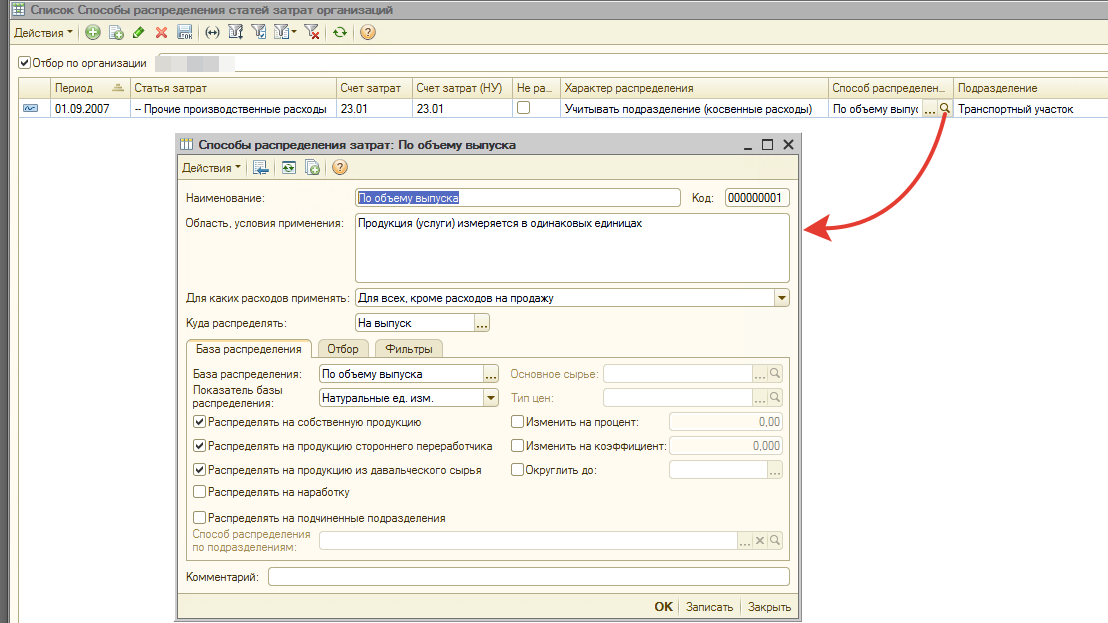

А варианты их распределения, устанавливаются в регистре «Способы распределения статей затрат» организации, который позволяет определить Подразделение, базу распределения, счета затрат и пр. дополнительные аналитики.

Себестоимость продукции в 1С:ERP.Управление предприятием 2, ред 2.5

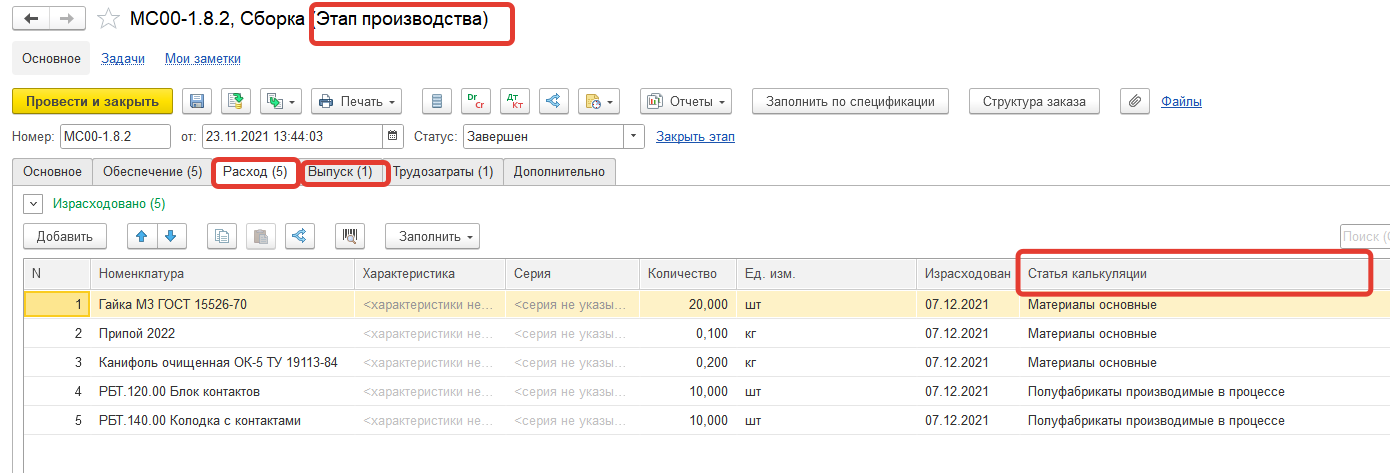

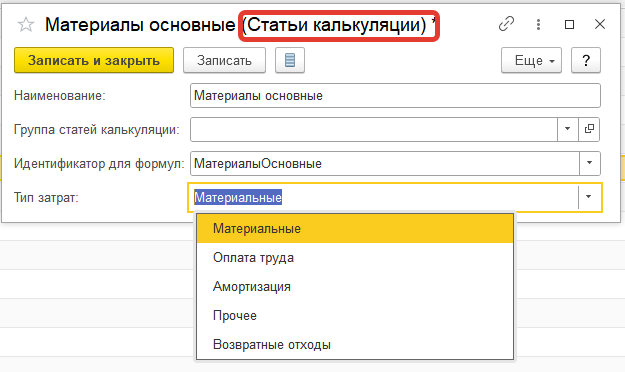

В отличии от УПП в ERP, в момент передачи ресурсов для их переработки, затрат не возникает «Классификация затрат» происходит в момент выпуска продукции, в соответствии со справочником «Статьи калькуляции», которые включают прямые расходы предприятия, в УПП такие расходы имеют характер затрат «Производственные».

В ERP cсебестоимость продукции складывается из себестоимости всех выполненных этапов и переделов. Этапы определяются в ресурсной спецификации, и затем участвуют в сборе затрат в течение отчетного периода. Есть возможность определять этап производства, который потребляет затраты в виде материалов и работ, но который при этом не выпускает никаких выходных изделий. Сумма накопленных затрат этапа переходит на следующие этапы последовательно до тех пор, пока не дойдет до шага, на котором происходит выпуск продукции (полуфабриката, работы).

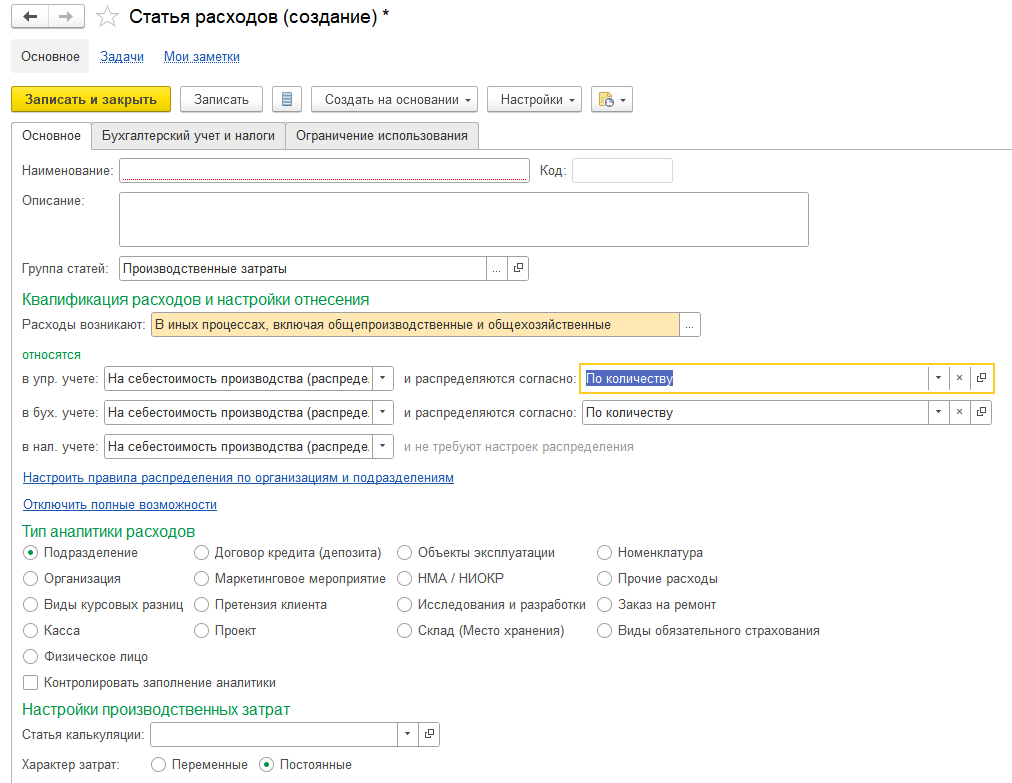

В ERP, для отражения других видов затрат используется справочник «Статьи расходов». Вместе со справочником «Статьи калькуляции» они объединяют все возможные виды расходов и при необходимости, можно настроить трансформацию «Статьи расходов» в «Статью калькуляции».

Настройка статей расходов в ERP расположена непосредственно в самом справочнике «Статьи расходов» и обладает расширенным функционалом, что позволяет максимально быстро настроить распределение затрат в соответствии с потребностями предприятия.

В «Статье расходов» возможны следующие настройки:

- Тип расходов. От выбора типа расхода зависят варианты их распределения.

- Вариант распределения. Возможна установка распределения для всех видов учета (БУ, НУ и УУ)

- Настройка правил распределения расходов, которые можно указать здесь же, как для Организации, так и для подразделений.

- Установить Аналитику для статьи. Список Аналитик определяется Типом расходов.

- Установка соответствия Статье калькуляции.

- Характер затрат.

- Счета учета для БУ, НУ и УУ, МФУ. С важностью настройки по Организациям и подразделениям.

- пр. параметры

Расчет себестоимости в УПП возможен только в разрезе подразделений, в отличии от ERP, где это возможно еще и по «Направлению деятельности».

Все затраты в ERP, делят на два типа:

- Номенклатурные затратыучитывают в количественном и суммовом выражении и чаще всего используют для отражения прямых расходов производственной деятельности (товары, работы).

- Постатейные– для учета как прямых, так и косвенных в суммовом выражении (услуги).

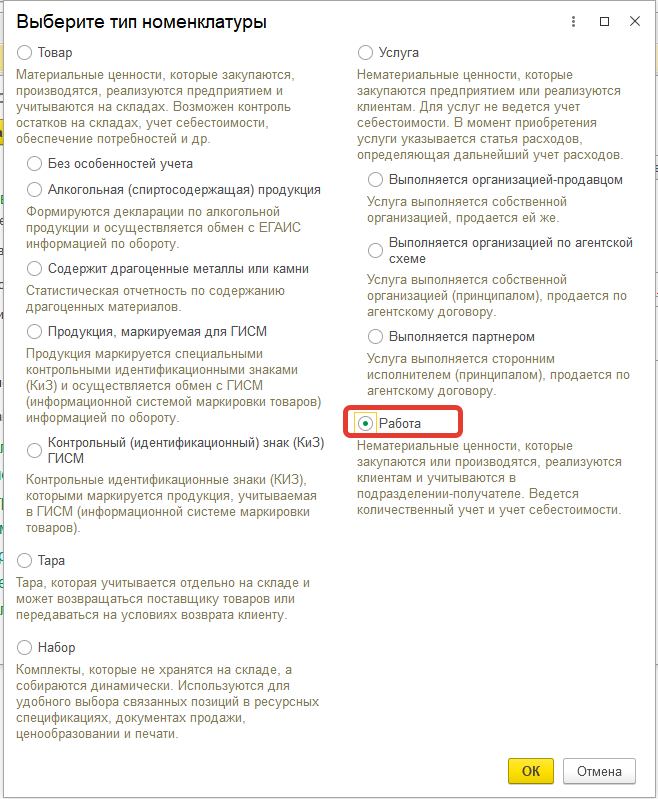

В ERP есть возможность использования номенклатуры с типом «Работа», который дает возможно ее количественного учета и формирования ее себестоимости, а также участвовать в производственном процессе по выпуску продукции

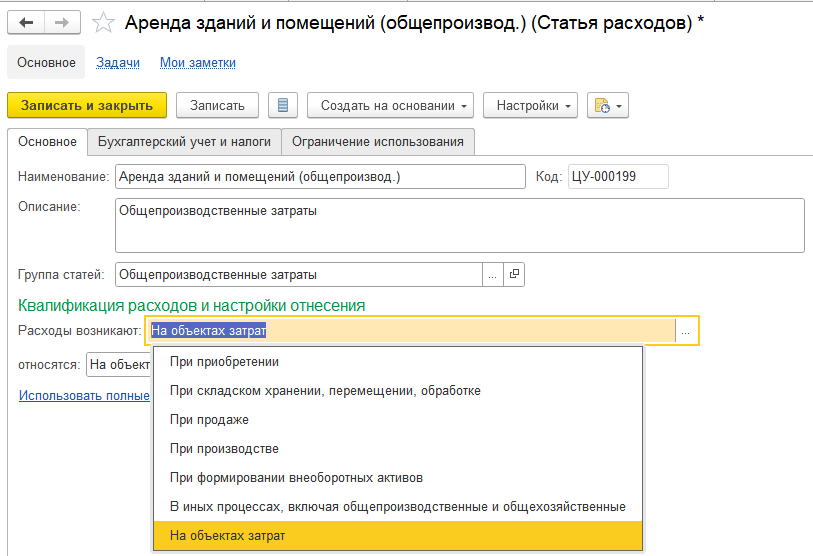

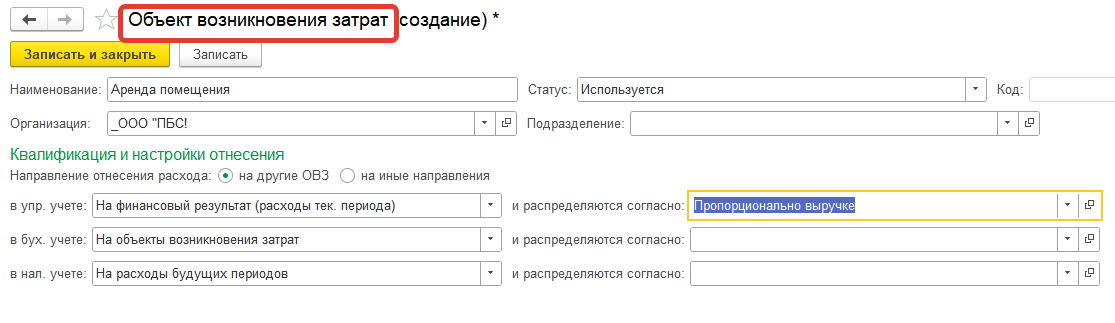

Одной из новых возможностей по отражению и распределению расходов в ERP является использование функционала по «Объектам возникновения затрат» (ОВЗ). Объект возникновения затрат в целях учета постатейных расходов — это вспомогательная учетная сущность — справочник, предназначенный для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета.

Как пример использования ОВЗ, можно привести расходы по «Аренде здания», которые распределяются на отдельные помещения, согласно их площади, с учетом разных статей расходов и баз распределения.

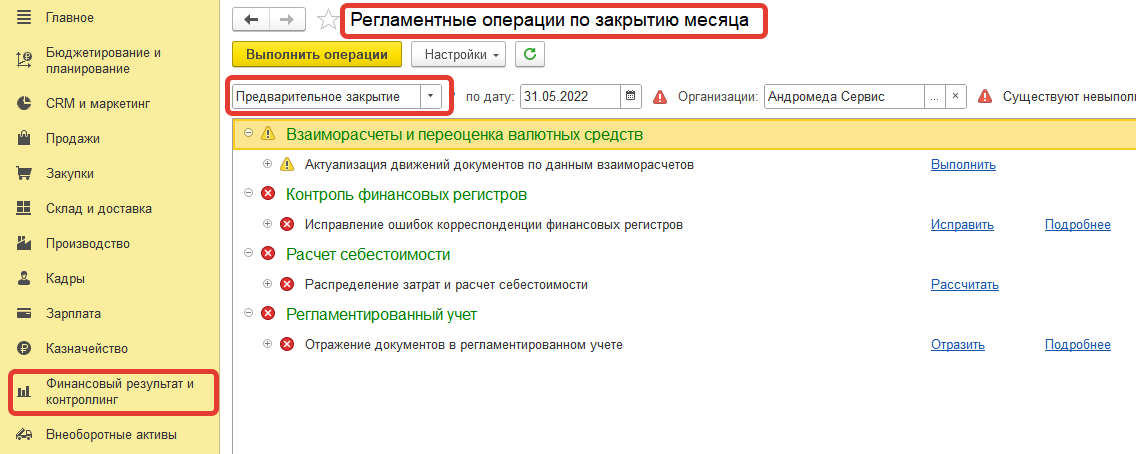

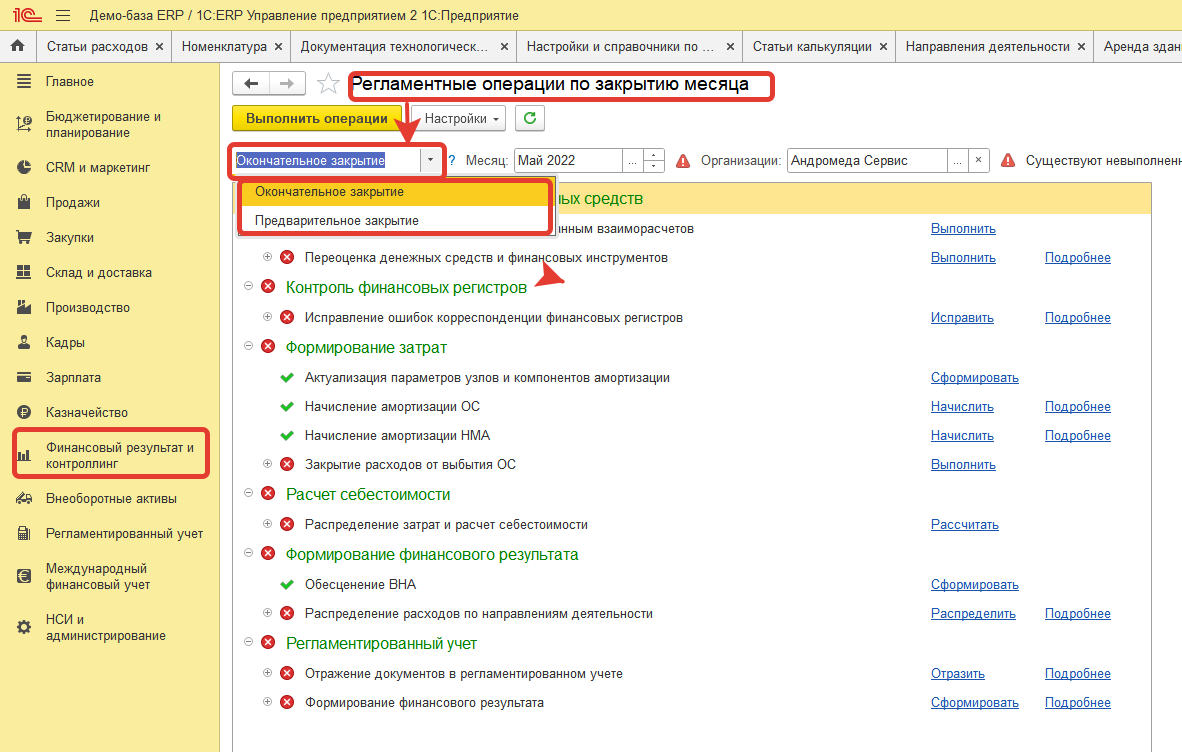

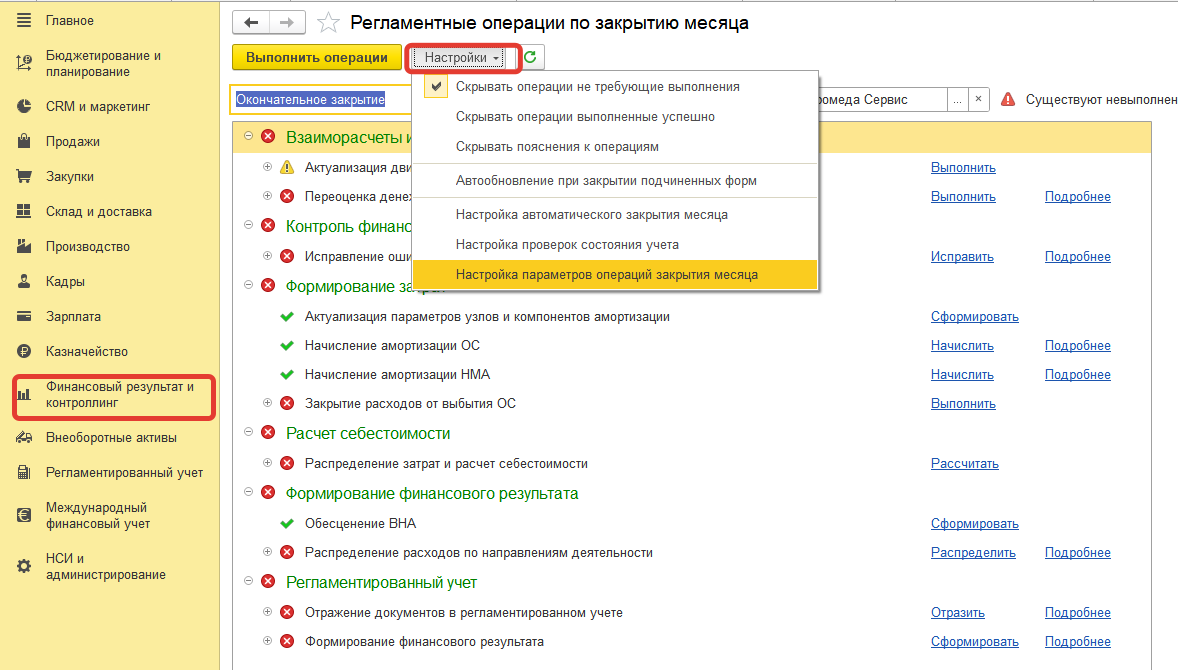

В ERP добавлена возможность предварительного и фактического расчета себестоимости, с возможностью настройки расписания по ее выполнению, через процедуру закрытия месяца с выбором «Предварительного» или «Окончательного закрытия»

Предварительный расчет себестоимости дает не точный результат, так как учитывает не все затраты, но как плюс небольшое время ее формирования.

Для получения точного результата используется «Окончательное закрытие» месяца для «Фактического расчета себестоимости».

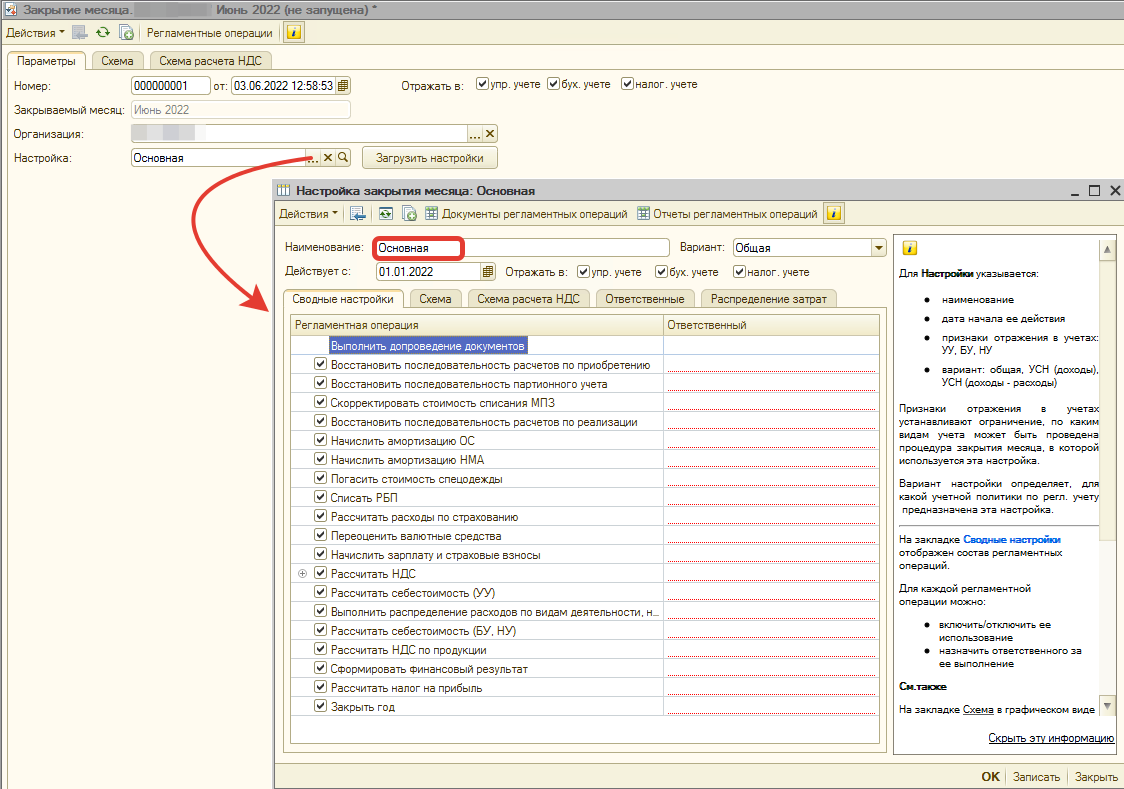

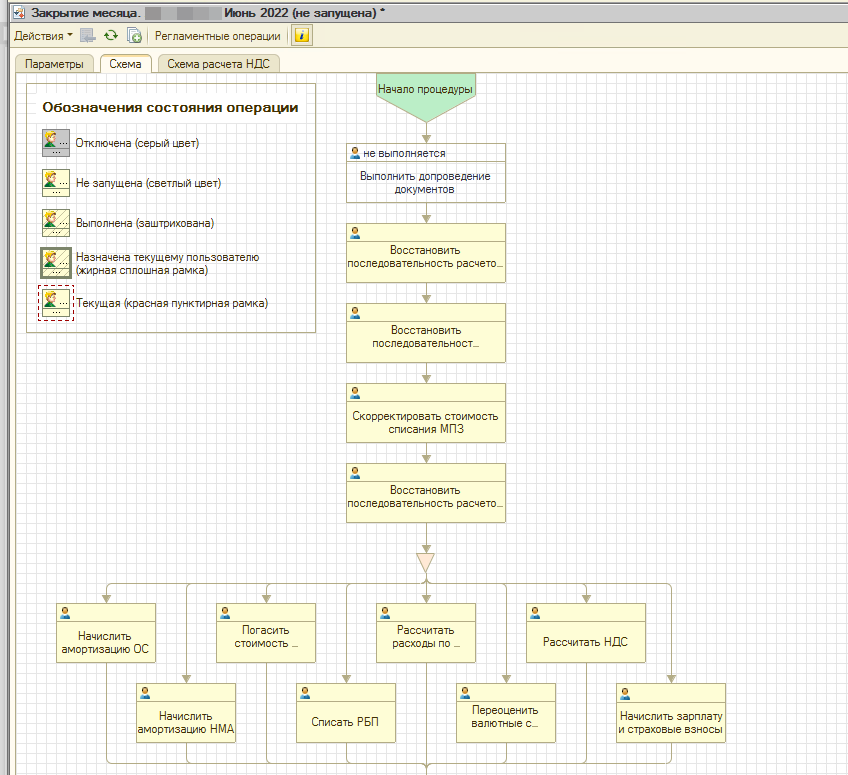

Сам расчет себестоимости в обеих программах осуществляется регламентными документами, в процедуре по закрытию месяца.

Но в ERP данный процесс происходит автоматически, нажатием одной кнопки, и система сама определяет какие регламентные процедуры необходимо выполнить с учетом имеющихся движений в системе. Для пользователя же доступен ряд настроек, позволяющих улучшить работу данной процедуры с учетом всех имеющихся возможностей.

Пользователям же УПП придется все необходимые процедуры запускать самостоятельно, предварительно настроив их список, и в определенной последовательности.

Заключение

Невозможно охватить весь функционал систем в рамках статьи, но даже учитывая все вышесказанное можно сделать вывод, что обе системы имеют большой функционал в учете затрат и расчете себестоимости. Но ситуация рынка такова, что необходимо еще быстрее получать максимально детализированный результат о деятельности предприятия для принятия управленческих решений, а также иметь возможность планирования и корректировки имеющейся ситуации.

В 1C:ERP Управление предприятием 2 уже реализованы новые механизмы, позволяющие идти в ногу со временем и дающие возможность более детального учета исходных данных, увеличения скорости рабочих процессов, а также возможности планирования производства с учетом потребностей и возможностей предприятия.

Переход с 1С:УПП на 1С:ERP

Плавный переход на 1С:ERP. Настройка обменов на этапе переходного периода. Перенос данных. Настройка и внедрение 1С:ERP.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

А здесь мы с Вами рассмотрим ряд подводных камней, последствия которых не так очевидны. Вы можете натолкнуться на них через существенное время работы в программе, когда для их исправления уже потребуются значительные усилия.

Сначала ответим на этот классический вопрос. Настройки спрятаны в отдельный интерфейс, чтобы оградить их от случайного вмешательства.

Необходимо перейти в интерфейс Заведующий учетом. В этом интерфейсе находим меню Настройка учета — Настройка параметров учета:

Интерфейс Заведующий учетом — Настройка параметров учета 1С

Открывается окно настроек, где в первую очередь нас будет интересовать подводный камень №1:

2. Режим учета затрат

Настройка параметров учета — режим учета затрат

При создании новой базы 1С заполняет режим учета затрат по умолчанию. То есть, автоматически установлена Расширенная аналитика в версии Регламентированный учет с дополнительной аналитикой.

А чуть ниже мы видим детальные настройки партионного учета.

И здесь возникает сразу 2 вопроса:

1. А точно Расширенная аналитика (иначе ее еще называют РАУЗ)? Может быть лучше выбрать традиционный партионный учет.

2. Что означает Регламентированный учет с дополнительной аналитикой — это и есть РАУЗ или речь о какой-то еще настройке?

Начнем с первого вопроса:

3. Расширенный учет затрат или партионный

Какого кота тащить из мешка?

Расширенная аналитика — в первую очередь важна для производств, так как:

+ Умеет считать встречный выпуск. Если у вас производство с встречным выпуском, то Вам -этот вариант.

+ Быстрее рассчитывает себестоимость. Правда это всерьез заметно на очень больших объемах.

+ В Комплексной автоматизации 1.1 учет производства возможен только в Расширенной аналитике. В режиме партионного учета просто не проводится документ Расчет себестоимости.

+ И преимущество для всех: можно не думать о порядке ввода документов в пределах месяца, так как в пределах месяца даже ФИФО считается по средней. Пересчет по ФИФО делается при закрытии месяца.

Есть и сложности:

× Не умеет резервировать конкретные серии под заказы покупателей. Дело в том, что при резервировании по сериям заказ пишется прямо в регистры партионного учета и резервирует конкретные партии. Но в регистры Расширенной аналитики нельзя записать заказ. Там не предусмотрено такой аналитики партий.

× Учет МПЗ по ФИФО поддерживается не до партии, а до дня поступления и поставщика. Опять же причина проста — в аналитике партий нет документа партии.

В общем случае этого достаточно, но бывают компании, для которых контролировать списание стоимости конкретной партии — критично. Например, лекарственные средства.

Партионный учет в версии по ФИФО незаменим в случаях, когда требуется точно определить фактическую себестоимость партии в момент списания. И иметь данные валовой прибыли в режиме реального времени.

Такое требование нередко в торговых компаниях. Но для его выполнения необходим высокий уровень организации процесса.

Как минимум нужно, чтобы:

- уже на момент первого списания партии были введены все документы, влияющие на ее себестоимость

- не использовать ввод документов движения товаров задним числом.

Я несколько раз сталкивалась с более или менее успешными реализациями такой концепции учета на 1С УПП. Работает, но только когда действительно сильно нужно.

Первое требование не так сложно реализовать. Второе оказалось значительно более трудным для наших предприятий.

Как правило, только бухгалтерии требуется работать задним числом действительно часто. Но, за время работы в других программах, оперативные службы успевают накопить большой багаж привычек все делать задним числом. Чтобы избавиться от этих привычек, руководству потребуется немало административного мужества.

Отчеты по движению ТМЦ и затрат

Режимы учета затрат принципиально различаются в плане отчетов по себестоимости МПЗ и учету затрат в производстве. в 1С УПП и КА 1.1 для этого предусмотрено два отдельных комплекта отчетов. Один для классического партионного учета, другой — для расширенной аналитики.

С некоторой осторожностью могу утверждать, что с нуля проще освоить отчеты по Расширенной аналитике. Хотя бы потому, что их значительно меньше.

Вывод

Если Вы считаете себестоимость по среднему, то оставляйте Расширенную аналитику, даже не думайте.

Как правило, жесткий контроль себестоимости в течение месяца не приносит выгоды, сопоставимой с затратами на ведение учета таким образом, чтобы этого контроля достичь. Поэтому не следует ради него кидаться с головой в партионный учет.

- если у Вас есть объективная взвешенная необходимость контроля маржинальности на уровне сделок в реальном времени,

- или, если для Вашего бизнеса критично резервировать серии товара под заказы клиентов и обойтись более простыми средствами нельзя,

то тут следует рассмотреть переход на партионный учет .

Итак, в настройках мы оставили РАУЗ. Но, все — таки. смущает фраза Регламентированный учет с дополнительной аналитикой. То есть, мы подошли ко второму вопросу:

4. Режим использования расширенной аналитики

В предустановленных настройках учета совершенно не очевидно для стороннего наблюдателя, что есть варианты и внутри самой Расширенной аналитики. Проделаем вот что:

1. Выберем режим учета затрат Партионный учет. В открывшемся окне снимем флаг Использовать расширенную аналитику затрат:

Настройка параметров учета в УПП и КА 1.1. Измененение режима учета затрат

Предупреждение нас не пугает, база-то пока пустая.

2. Нажимаем на Изменить настройку и снова видим предупреждение о необходимости перепровести все документы:

3. Соглашаемся и с удивлением смотрим на следующее окно:

Настройка параметров учета в УПП и КА 1.1. Измененение варианта Расширенной аналитики затрат

Вот они — варианты настройки Расширенной аналитики. И содержат эти варианты очень существенные различия.

Читаем пояснения под каждым вариантом внимательно. Вот важный момент. Только последний вариант позволяет нам вводить данные управленческого учета независимо от регламентированного. Технически это выражается в том, что мы имеем два отдельных регистра Учет затрат: регламентированный и управленческий.

Плюс изюминка — возможность вести учет затрат по проектам и управленческим подразделениям тоже предполагается только для последнего варианта:

Детализация затрат при расширенной аналитике затрат

4. В своем случае я выберу последний вариант — раздельное ведение регламентированного и управленческого учета затрат. И снова предупреждение:

соглашаемся, указываем период начала работы в базе:

5. Достигаем, наконец, результата: изменение варианта детализации Расширенной аналитики затрат:

Настройка параметров учета УПП и КА 1.1. Расширенная аналитика затрат

Я думаю, Вы вполне представили себе, чего стоит изменить настройку Расширенной аналитики потом. Важно продумать, какая настройка потребуется до начала работы и выбрать нужную сразу. В базе с большим количеством документов это будет гораздо сложнее.

4. Использовать партионный учет

Рассмотрим особенности настроек партионного учета:

Настройка параметров учета УПП и КА 1.1. Использовать партионный учет

1. Списание партий документом.

Вам предлагается принять решение: списание партий производится самим документом или потом, отдельной обработкой. В свете всего вышесказанного, выбор партионного учета, а не РАУЗ, как правило, обусловлен соображениями оперативного контроля себестоимости. А значит, требуется проведение по партиям документом, списывающим партию.

Но, для компаний с действительно большим документооборотом это может привести к снижению быстродействия. В этом случае, еще раз необходимо взвесить все «за» и «против» такой настройки.

2. Списывать партии расходным ордером.

Эта настройка не управляет самим фактом использования ордерной схемы на складах. Такая возможность в 1С УПП и Комплексной автоматизации 1.1 есть всегда, вне зависимости от настроек параметров учета.

Эта настройка управляет моментом списания стоимости партии со склада и проводки в бухгалтерском учете.

Дело в том, что если вы будете использовать расходные ордера без этого флага, то при оформлении документа реализации будет выполнено списание партий с промежуточным видом операции. Партии останутся в регистрах партионного учета. В бухгалтерском учете они будут списаны на забалансовый учет. И окончательно они будут списаны только расходным ордером. Когда его оформят.

Если флаг установить, то списание партий и бухгалтерские проводки будут выполняться только расходным ордером, а Реализация товаров и услуг будет лишь перемещать товар из Товары на складах в Товары к передаче в количественном выражении.

Предупрежу вас, что при этой схеме возникают неожиданные следствия в бухгалтерском учете. В бухгалтерских отчетах: ОСВ, карточках счета документом в проводке выступают документы Расходный ордер на товары, а не Реализация товаров и услуг. Бухгалтера, конечно, по началу нервничают. Неудобно.

Но, если использование в схеме складского учета забалансовых счетов нежелательно, то такая схема будет обоснована.

3. Детализация учета.

Предлагается ввести организации, для которых управленческий учет партий будет вестись в разрезе организаций. Если у Вас одна организация, то это не важно. Если несколько, то эта настройка может серьезно повлиять на себестоимость списания.

Если организации не указаны, то стоимость списываемых партий в управленческом учете будет определяться без учета того, к какой организации относится эта партия. Эта стоимость может отличаться от того, что будет списываться в бухгалтерском учете, так как он всегда ведется по организациям.

Такой вариант может быть удобен для оперативной торговли с внутренней перепродажей. То есть в течение месяца менеджеры продают товар не думая, какой организации он принадлежит. При этом не контролируются остатки организаций. А в конце месяца оформляются документы перепродажи для выравнивания отрицательных остатков в регламентированном учете. Это уже, так сказать, неоперативно.

Но если себестоимость товара вам важно оценивать отдельно для каждой организации, то необходимо указать здесь организации. Иначе управленческий учет себестоимости партий будет «ползти»:

Настройка способов ведения управленческого партионного учета

Про закладку Режим учета затрат на сегодня все. Следите за следующими материалами по Настройке параметров учета. Не забывайте оставлять ваши комментарии и задавать вопросы. А также делитесь в соцсетях, если Вам показался материал полезным: чтобы другие пользователи 1С тоже могли его увидеть.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Вам тоже может быть интересно:

Источник: xn—-7sbabypnb5bkyfl0d.xn--p1ai