Управление портфелем проектов подразумевает деятельность, направленную на достижение стратегических целей организации путем формирования, оптимизации, мониторинга и контроля, управления изменениями портфеля проектов в условиях определенных ограничений.

Группа процессов формирования портфеля проектов (ПП) включает (ГОСТ Р 54870-2011):

1 Процесс идентификации компонентов портфеля проектов (ПП).

Цель процесса: унификация, категоризация и структуризация информации о существующих предложениях по инициации новых проектов, а также реализуемых в настоящий момент проектах и программах в рамках ПП. Выходы процесса:

— определен и документирован перечень всех потенциальных компонентов портфеля проектов, сгруппированных по категориям;

— определен и документирован перечень отклоненных компонентов ПП;

— уточнен и документирован перечень реализуемых в настоящий момент компонентов портфеля, сгруппированных по категориям;

— определен и документирован перечень компонентов, по которым требуется дополнительная информация для анализа.

Выбор портфеля проектов c разными сроками. Практикум.

2 Процесс оценки компонентов портфеля проектов (ПП)

Цель процесса: сбор и подготовка объективной и полной информации о потенциальных и текущих компонентах портфеля для принятия обоснованного решения по ранжированию компонентов. Выходы процесса:

— определен и документирован перечень потенциальных компонентов портфеля с оценками по всем критериям;

— определен и документирован перечень реализуемых компонентов портфеля с оценками (при необходимости).

3 Процесс расстановки приоритетов

Цель процесса: ранжирование и определение приоритетов компонентов по интегральному показателю и/или обоснованной необходимости для организации. Выходы процесса:

— определен и документирован перечень всех потенциальных компонентов портфеля с общей оценкой (приоритетом) компонента;

— определен и документирован перечень реализуемых компонентов портфеля с новым рейтингом и приоритетом (при необходимости).

4 Процесс оптимизации и балансировки портфеля проектов (ПП)

Цель процесса: формирование оптимального перечня компонентов, наилучшим образом обеспечивающих достижение стратегических целей организации с учетом существующих ограничений. Выходы процесса:

-определен и документирован перечень компонентов, рекомендованных к реализации в рамках портфеля;

-определен и документирован перечень компонентов, не рекомендованных к включению в состав ПП (отклоненные компоненты, компоненты, реализацию которых необходимо остановить, и т.п.);

— определена структура портфеля;

-определены и документированы результаты укрупненного распределения бюджета и ресурсов для одобренных компонентов.

5 Процесс авторизации портфеля проектов (ПП)

Цель процесса: формальные одобрение и утверждение состава текущего ПП, распределения ресурсов и бюджета портфеля между компонентами, утвержденными к реализации. Выходы процесса:

— утверждены структура ПП и перечень компонентов портфеля;

Портфель проектов. Альт-Инвест Сумм 8.

-утвержден перечень компонентов, не вошедших в состав портфеля;

-утверждено распределение бюджетов и ресурсов.

Под оптимальным портфелем проектов понимается наилучший по соотношению «риск-доход» портфель для инвестора, соответствующий его целям инвестирования и индивидуальной склонности к риску.

Cбалансированный ПП должен отвечать следующим критериям.

1. Поддержание общей стратегии компании.

2. Балансирование межвременного портфеля, т.е. долгосрочных и среднесрочных (1-2 года) направлений инвестирования.

3. Соответствие портфеля инвестиционным ресурсам.

4. Оптимальное соотношение доходности и ликвидности.

5. Оптимальное соотношение доходности и риска.

6. Управляемость ПП (соответствие объектов инвестирования кадровому потенциалу и оперативному реинвестированию средств).

Для оценки оптимальности ПП могут разрабатываться критерии и взвешенные показатели, по которым проводится оценка проектов. Алгоритм решения задачи зависит от уровня зрелости управления ПП в компании:

1. ПП уже сформирован, но его необходимо оптимизировать.

В этом случае нужно проанализировать текущие и запланированные проекты на актуальность и соответствие стратегии. На основе анализа могут быть изменены параметры текущих проектов для повышения их привлекательности, а также изменен состав проектов портфеля.

2. ПП формируется впервые (т.е. в компании осуществлялось управление множеством проектов или программ по отдельности)

На данном уровне зрелости ПП будет состоять только из «рекомендуемых» проектов. На основе качественного и количественного анализа осуществляется отбор инициатив, выделяемых в проекты портфеля.

Качественный анализ предназначен для отбора наиболее привлекательных проектов с точки зрения реализации целей и задач стратегии. Критериями качественного анализа могут выступать, например, риски, стоимость и ценность проекта для бизнеса и др.

Проекты одной группы портфеля сравниваются между собой по единому набору критериев. В рамках каждого критерия разрабатываются взвешенные показатели (веса), на основе которых проводится оценка и формируется короткий список «рекомендуемых» проектов.

Возможно также использование критерия Ценность/Затраты, который поможет оценить привлекательность проектов по отношению к целям бизнеса. Данный параметр позволяет выделить проекты типа “quick wins” (“быстрые победы” – проекты с существенной отдачей при незначительных сроках реализации проекта). Эта группа важна для сбалансированности высокорисковых и затратных проектов.

Количественный анализ предназначен для оценки и расстановки приоритетов проектов с точки зрения их экономической эффективности.

Проекты портфеля оцениваются по показателям, характеризующим коммерческую эффективность и инвестиционную привлекательность проекта. В условиях нестабильной экономической ситуации – это срок окупаемости проекта и чистый дисконтированный доход (NPV). Использование этих показателей позволит выявить наиболее выгодные проекты с точки зрения быстрого возврата вложенных средств и суммарного денежного эффекта от реализации проекта. В качестве параметра сравнения проектов внутри группы можно использовать показатель ВНД (IRR).

Для количественной оценки проектов в сочетании с показателями коммерческой эффективности могут использоваться показатели привлекательности проекта для реализации, например, ресурсоемкость. Оценка проектов по показателю ЧДД (NPV) и ресурсоемкости помогает определить те проекты, которые наиболее выгодны относительно отдачи от их реализации, но при этом наименее ресурсоемкие.

Количественный анализ также может включать в себя метод освоенного объема, основанный на выявлении отклонений текущих проектов по стоимости и срокам.

Для оптимального распределения инвестиций по бизнес-целям портфеля проводится его балансировка. В результате в портфеле должна увеличиться доля инвестиций в проекты с высокой ценностью для бизнеса и проекты типа «быстрые победы» и снизиться доля инвестиций в проекты с высокими рисками и затратами. При балансировке важно рассматривать все проекты с учетом их соответствия стратегическим целям компании.

Начальным шагом при балансировке ПП является определение взаимосвязей выполнения проектов в соответствии с логикой формирования целостного решения и минимизации затрат. Значимым аспектом при балансировке портфеля является планирование ресурсного обеспечения проектов. При формировании ПП важно учитывать моменты времени возникновения потребности в финансировании проектов. Планирование финансового обеспечения портфеля должно вестись в соответствии с установленными бюджетными ограничениями, которые являются тем лимитом, который допустимо использовать для финансирования проекта. Результатом балансировки является консолидированный план реализации проектов портфеля с указанием его длительности и используемых ресурсов.

Источник: infopedia.su

Оценка эффективности управления портфелем

Одно из наиболее важных понятий в портфельном инвестировании – это «эффективный портфель». Ключевой задачей для каждого инвестора является не только грамотное составление собственного портфеля инвестиций, но и постоянный мониторинг и определение его эффективности.

Инвестиционный портфель считается эффективным в том случае, если он способен обеспечить максимальную доходность активов при определенном допустимом уровне риска, либо же наименьшие риски при необходимом уровне доходности. Эффективным может называться тот портфель, доходность которого выше средней по рынку в целом.

К высокому уровню эффективности портфеля приводит умение инвестора управлять своими активами и оперативно реагировать на изменения фондового рынка. Низкая эффективность портфеля в целом может быть обусловлена некомпетентностью управляющего инвестициями, а также непредвиденными рисками.

Определение эффективности управления инвестиционным портфелем

Результативность стратегии управляющего инвестициями определяется при помощи ключевых характеристик эффективности портфеля за определенный интервал времени. К наиболее важным индикаторам относятся доходность и уровень риска. По сути, именно эти показатели и являются наглядными результатами деятельности управляющего портфелем.

При этом, достаточно сложно получить целостное представление о качестве управления портфелем на основе исключительно данных показателей. К примеру, доходность портфеля А за определенный период составила 40 %, а портфеля Б – 60 %. Исходя из значения показателя, более предпочтительным является портфель Б. Но стоит заметить, что уровень риска не был учтен. В таком случае, если портфелю Б присущи более высокие риски, нежели портфелю А, то больших успехов в управлении инвестициями достиг именно первый инвестор.

Таким образом, для качественной и достоверной оценки эффективности управления инвестиционным портфелем применяют ряд относительных показателей, которые берут во внимание значения риска и доходности сделанных вложений.

Показатели эффективности управления портфелем

Можно выделить такие ключевые показатели эффективности управления инвестиционным портфелем:

Коэффициент Шарпа

Берет во внимание доходность портфеля, которая превышает безрисковую ставку, а также систематические и несистематические риски. Рассчитывается по формуле:

где rp – средний показатель доходности портфеля;

rf– средняя безрисковая ставка (средний геометрический показатель);

σp – стандартное отклонение доходности портфеля.

Ограничения

- Измерение прибыли в коэффициенте Шарпа, основанное на среднемесячной доходности (или доходности за другой временной промежуток), выраженной в процентах годовых больше приспособлено для оценки возможной результативности в следующем месяце, чем для оценки результативности на протяжении всего года.

- Измерение прибыли, используемое в коэффициенте Шарпа, при оценке потенциальной доходности за расширенный период может привести к большим искажениям.

- Коэффициент Шарпа (в отличие от коэффициента Сортино, считающего только ограниченную «волатильность вниз») не делает различий между колебаниями стоимости активов вверх и вниз. Он измеряет совокупную волатильность портфеля, а не риск.

- Коэффициент Шарпа не делает различий между чередующимися и последовательными убытками[

Коэффициент бета

Показатель изменчивости доходности инвестиционного портфеля сравнительно с рыночной доходностью. Рассчитать его можно по формуле:

где Cov(ra, rp) — ковариация доходностей портфеля и рыночной доходности;

Var(rp) — дисперсия доходности портфеля

Превышение коэффициента бета значения в единицу свидетельствует о высоких рисках портфеля инвестиций.

Коэффициент Трейнора

Показатель отношения полученной премии за риск и непосредственно риска всего портфеля. Вычисляется по формуле:

Повышение значения коэффициента Трейнора свидетельствует о росте эффективности портфеля. Значение коэффициента ниже нуля означает то, что доходность портфеля ниже рыночной либо же то, что в целом портфель имеет отрицательный уровень доходности.

Коэффициент Трейнора иногда называют коэффициентом доходности к волатильности.

Коэффициент Модильяни (M2)

Показывает, на сколько доходность портфеля выше, чем доходность безрискового актива. Рассчитывается по формуле:

![[ M2 = frac{(r_p - r_f)timessigma_m}{sigma_p} + r_f , ]](https://wealthadviser.ru/lib/wp-content/ql-cache/quicklatex.com-e14699fcaad94b353d64408e78b1417d_l3.png)

где rp – показатель доходности портфеля;

rf – безрисковая ставка;

σp – стандартное отклонение доходности портфеля;

σm – стандартное отклонение доходности безрискового актива.

Чем выше значение коэффициента Модильяни, тем более результативен был управляющий портфелем по отношению к рынку при соответствующем уровне риска.

Коэффициент альфа Дженсена

Позволяет сравнить эффективность активного и пассивного управления портфелем. Формула для его расчета выглядит так:

![[ alpha = r_p - [r_f + betatimes(r_m - r_f)], ]](https://wealthadviser.ru/lib/wp-content/ql-cache/quicklatex.com-43cfe7e9d9646c5258c9840b382c75c0_l3.png)

где rp – показатель доходности портфеля;

rf– безрисковая ставка;

rm– среднерыночная доходность;

Чем выше коэффициент альфа Дженсена, тем более эффективной можно считать выбранную стратегию управления портфелем.

Источник: wealthadviser.ru

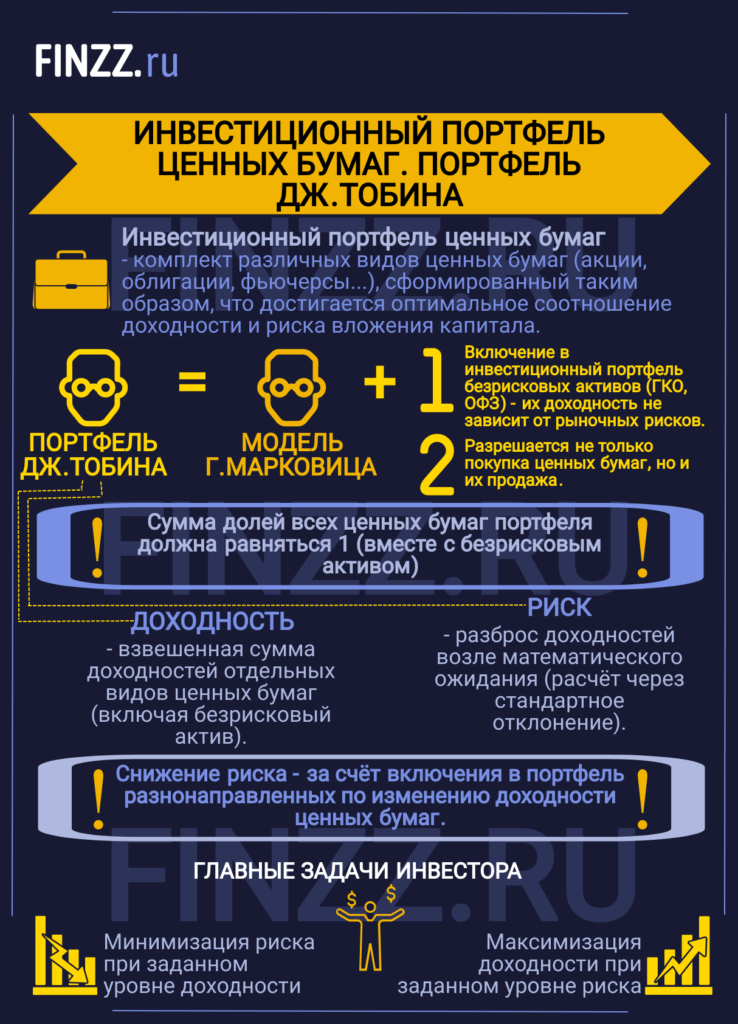

Инвестиционный портфель ценных бумаг. Расчет портфеля Дж. Тобина в Excel

Поговорим об инвестиционном портфеле портфель ценных бумаг, построенный по модели экономиста Дж. Тобина. Данная модель явилась продолжением развития метода формирования оптимального инвестиционного портфеля Г. Марковица.

Инвестиционный портфель ценных бумаг

Инвестиционный портфель ценных бумаг – представляет собой совокупность различных видов ценных бумаг (акции, облигации, фьючерсы и т.д.), выполняющая цели инвестора. Как правило, основная цель инвестора заключаются в достижении определенных соотношений доходности и риска вложения капитала. При группировке ценных бумаг в портфель происходит снижение уровня систематического (рыночного) риска.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

|

★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Инвестиционный портфель Дж. Тобина. Принципы построения

Портфель Дж. Тобина строится аналогично модели Г. Марковица, но имеет два главных отличия:

- В инвестиционный портфель включаются безрисковые активы, доходность которых не зависит от рыночных рисков. К безрисковым активам относят государственные ценные бумаги (ГКО, ОФЗ) с максимальным уровнем надежности.

- В модели допускается не только покупка ценных бумаг в портфеле, но также и их продажа.

Ограничение на построение портфеля заключается в том, что сумма долей всех ценных бумаг портфеля должна равняться 1, вместе с безрисковым активом. Если вы хотите более подробно изучить построение инвестиционного портфеля Г. Марковица читайте статью: «Формирование инвестиционного портфеля Марковица в Excel«.

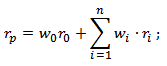

Расчет доходности портфеля ценных бумаг в модели Тобина

Доходность инвестиционного портфеля рассчитывается как взвешенная сумма доходностей отдельных видов ценных бумаг, включая безрисковый актив. Формула расчета доходности следующая:

где:

rp – общая доходность инвестиционного портфеля;

wi – доля различных ценных бумаг в структуре портфеля;

wi – доля безрискового актива в структуре портфеля;

r0 – доходность безрискового актива;

ri – доходность ценных бумаг.

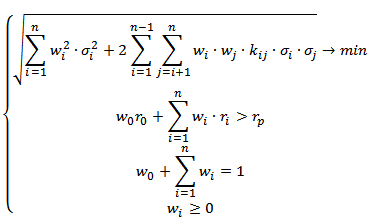

Расчет риска портфеля ценных бумаг

В модели Дж. Тобина для оценки риска портфеля ценных бумаг используется тот же подход, что и в модели Г. Марковица. Так как безрисковый актив максимально надежен, уровень риска его равен нулю. Формула расчета риска портфеля ценных бумаг будет иметь следующий вид:

σp – общий риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го ценной бумаги;

kij – коэффициент корреляции между I,j-м ценной бумагой;

wi – доля ценных бумаг в инвестиционном портфеле;

Vij – ковариация доходностей i-й и j-й ценной бумаги;

n – суммарное количество видов ценных бумаг в портфеле.

Следует заметить, что снижение общего риска портфеля происходит из-за включения в портфель разнонаправленных по изменению доходности ценных бумаг. То есть коэффициент корреляции между доходностями таких ценных бумаг отрицателен, в долгосрочной перспективе это позволяет снизить рыночный риск портфеля.

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

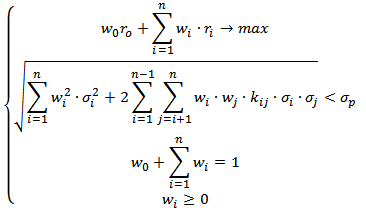

Две ключевые задачи инвестиционного портфеля ценных бумаг

При составлении портфеля инвестор решает две задачи: минимизация риска портфеля при заданном уровне доходности и максимизация доходности (эффективности) портфеля при заданном уровне риска. Целью данных оптимизационных задач является определение структуры инвестиционного портфеля ценных бумаг, при котором выполняются заданные условия. В таблице ниже показан математический вид оптимизационной задачи, для расчета весов инвестиционного портфеля по модели Дж. Тобина.

| Портфель Тобина минимального риска | Портфель Тобина максимальной эффективности |

|

|

Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

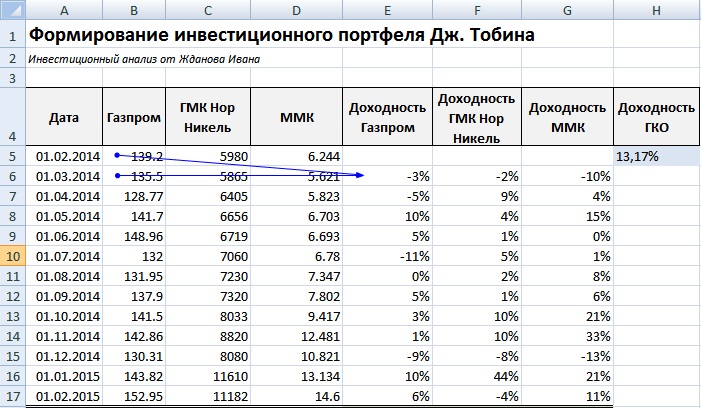

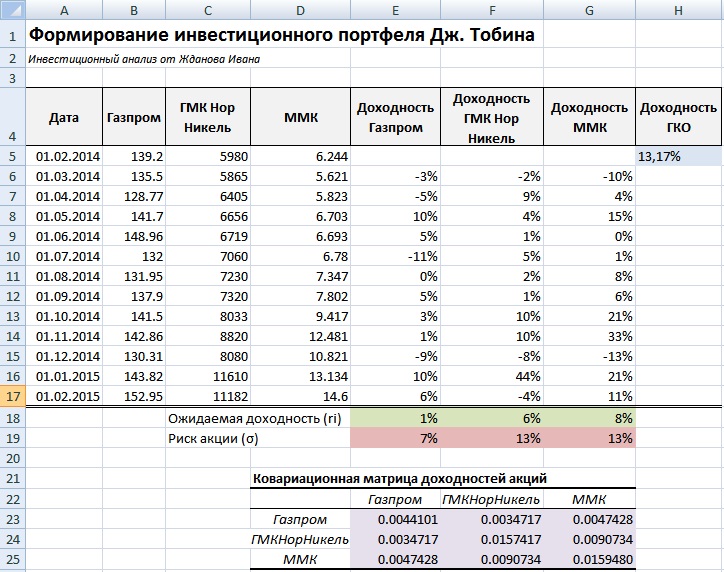

Рассмотрим на примере расчет инвестиционного портфеля ценных бумаг по модели Тобина. Для этого необходимо загрузить котировки ценных бумаг (можно с сервиса Финам.ру). Была получена стоимость обыкновенных акции: ОАО «Газпром», ОАО «ГМКНорНикель», ОАО «Магнитогорский металлургический комбинат» за период 1 февраля 2014 – 1 февраля 2015 года.

Можно заметить, что при выборе ценных бумаг следует воспользоваться принципом диверсификации, который заключается в распределении капитала между ценными бумагами компаний различных отраслей и видов деятельности. Так же был взят безрисковый актив — государственные корпоративные облигации, на февраль 2015 года доходность, по которым составляет 13,17% годовых. На рисунке ниже отражена стоимость ценных бумаг.

На следующем этапе необходимо рассчитать доходность ценных бумаг, для этого применим формулы в Excel, представленные ниже. Помимо ценных бумаг в портфель будет включен безрисковый актив – государственные краткосрочные облигации, доходность которых можно получить с официального сайта ЦБ РФ.

Доходность Газпром =(B6-B5)/B5

Доходность ГМКНорНикель =(C6-C5)/C5

Доходность ММК =(D6-D5)/D5

Годовая доходность ГКО = 13,17%

Ежемесячная доходность ГКО = 1,1%

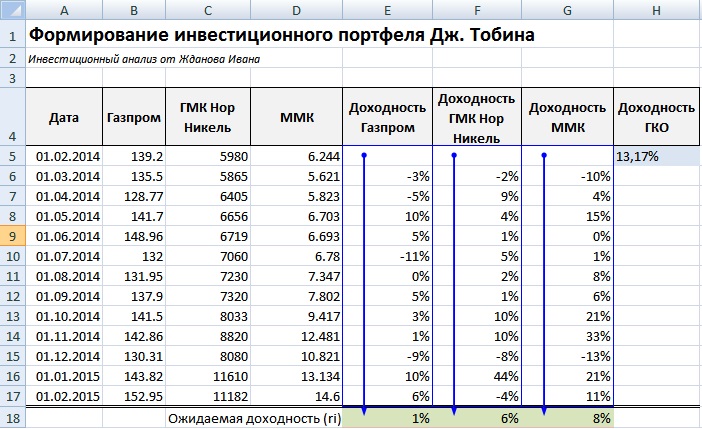

Расчет доходности всего инвестиционного портфеля состоит из оценки доходности каждой ценной бумаги, входящей в него. Оценка будущей доходности ценной бумаги осуществляется с помощью определения математического ожидания. Для этого рассчитывается среднеарифметическое значение всех доходностей за выбранный период времени по формулам в Excel:

Доходность акций Газпром =СРЗНАЧ(E5:E17)

Доходность акций ГМКНорНикель =СРЗНАЧ(F5:F17)

Доходность акций ММК =СРЗНАЧ(G5:G17)

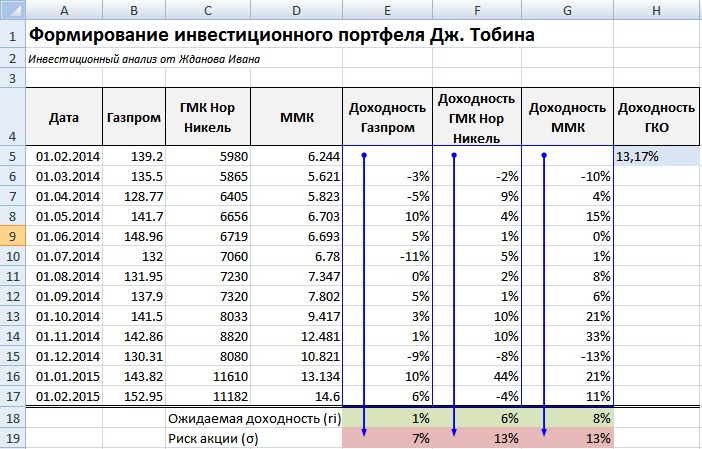

Риск всего портфеля определяется через оценку изменчивости доходности каждой акции и их взаимной корреляции. Для начала оценим риск каждой ценной бумаги через стандартное отклонение от средней доходности. Формулы расчета риска ценных бумаг представлены ниже:

Риск акций Газпром =СТАНДОТКЛОН(E5:E17)

Риск акций ГМКНорНикель =СТАНДОТКЛОН(F5:F17)

Риск акций ММК =СТАНДОТКЛОН(G5:G17)

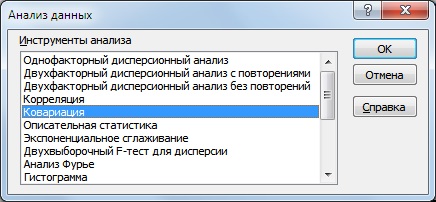

После оценки риска каждой акции необходимо оценить риск и доходность всего портфеля. Оценка риска портфеля ценных бумаг будет представлять собой взвешенное произведение ковариаций доходностей ценных бумаг (аналитическая формула была представлена выше).

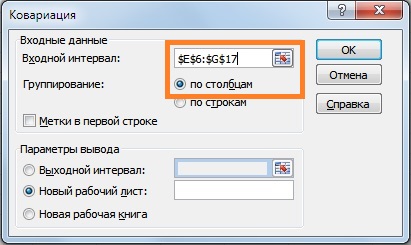

Рассчитаем ковариационную матрицу доходностей акций, для этого воспользуемся надстройкой в Excel «Ковариация» (Главное меню → «Данные» → «Анализ данных» → «Ковариация»). Ковариация отражает степень взаимозависимости статистических величин.

Заполним в открывшейся форме «входной интервал» и выберем опцию по столбцам, так как доходности акций изменяются по столбцам.

В итоге мы получим ковариацию между доходностями акций, представленную на рисунке ниже.

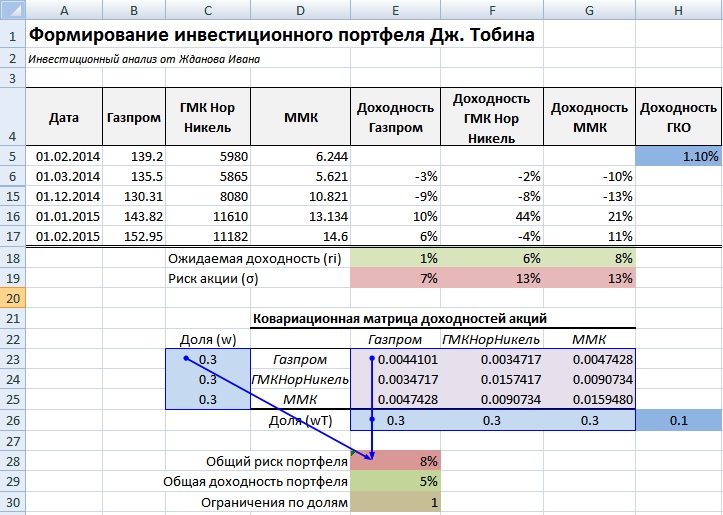

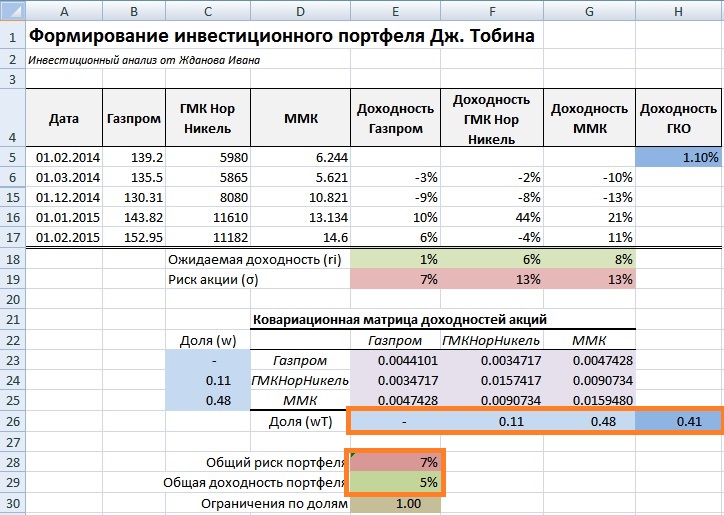

Рассчитаем доходность инвестиционного портфеля в целом, для этого определим первоначальные доли в нашем еще неоптимизированном портфеле: 0.3, 0.3, 0.3 и 0.1 у Газпрома, ГМКНорНикель, ММК и ГКО. Для расчета в Excel необходимо составить транспонированную матрицу весов акций в портфеле (Tw). Общая доходность портфеля представляет собой взвешенную сумму доходностей ценных бумаг и безрискового актива. К тому же сумма долей не должна превышать единицы. Общий риск и доходность портфеля, а также ограничение по долям рассчитывается по формулам:

Риск портфеля акций =КОРЕНЬ(МУМНОЖ(МУМНОЖ(E26:G26;E23:G25);C23:C25))

Доходность инвестиционного портфеля =E18*E26+F18*F26+G26*G18+H5*H26

Ограничения по долям портфеля =СУММ(E26:H26)

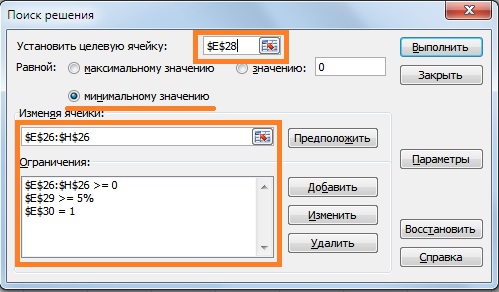

Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

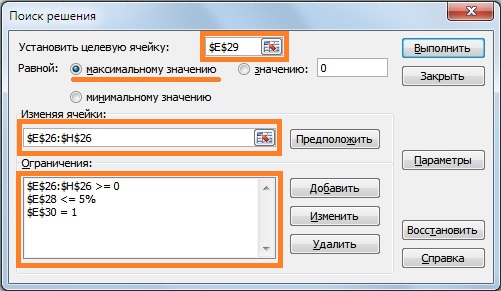

Оптимизация проводится с помощью надстройки «Поиск решений» (Главное меню Excel → «Данные» → «Поиск решений»). В открывшемся окне необходимо ввести целевые функции, которые будут максимизироваться или минимизироваться (доходность и риск). Далее выставляются ограничения по долям ценных бумаг. Портфель формируется за счет изменения долей ценных бумаг при соблюдении выставленных условий. Возьмем уровень минимальной требуемой доходности rp ≥ 5% и проведем оптимизацию портфеля.

Итоговый результат представлен на рисунке ниже. Как мы видим, доля ОАО «Газпром» составляет 0 , доля ОАО «ГМКНорНикель» 0.11, доля ОАО «ММК» 0.48 и доля ГКО 0.41. Общий риск составил 7% при доходности портфеля в 5%.

Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

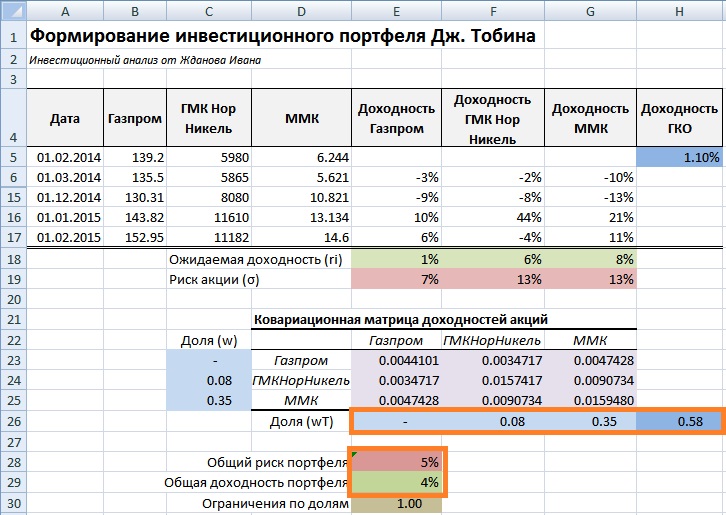

Вторая задача портфельного инвестирования заключается в определении такой структуры портфеля, при котором инвестиционный портфель имеет максимальный уровень доходности при заданном уровне риска. Для решения поставленной задачи воспользуемся надстройкой в Excel «Поиск решений». В ячейке целевой функции устанавливается ссылка на формулу доходности портфеля.

Необходимо установить флажок на опции «максимальному значению», для максимизации целевой ячейки при изменении долей акций и актива. Также следует указать ограничения на доли и на уровень риска портфеля. Максимальный уровень риска возьмем σp≤5%.

Результат имеет следующий вид, представленный ниже. Доля акций ОАО «Газпром» составила 0, доля акций ОАО «ГМКНорНикель» 8%, доля акций ОАО «ММК» 35% и доля безрискового актива 58%. Общий уровень портфеля не превысил ограничения в 5% и доходность составила 4%.

Модель Дж. Тобина позволяет учесть не только ценные бумаги, но и безрисковые активы к которым можно отнести государственные ценные бумаги (ГКО, ОФЗ) и различные облигационные выпуски высоконадежных эмитентов. Портфель Тобина расширяет возможности составления портфеля не только из акций, но и из облигаций, недвижимости и других безрисковых активов.

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Портфель Дж. Тобина является разновидностью модели инвестиционного портфеля Г. Марковица. Модель Тобина позволяет учесть в формировании портфеля безрисковые активы: государственные облигации, облигации высоконадежных эмитентов (евробонгды) и недвижимость. Оценка риска и доходности имеет ряд недостатков: сложность прогнозирования будущей доходности ценных бумаг на основании только изменения цены. Данные недостатки решаются с помощью многофакторных методов прогнозирования риска и доходности.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru