Тарифы для задач любого масштаба — стоимостью как карманные расходы у детей. Первые 14 дней — бесплатно и без каких-либо ограничений.

Тариф «Эконом»

Подходит для стартапов и микробизнеса

990 ₽ в месяц при оплате за год

1 юридическое лицо

Проекты и направления

Учет в разных валютах

Отчет о движении денег

Автоматизация и AI

Тариф «Бизнес»

Инструмент для улучшения экономики бизнеса

2 490 ₽ в месяц при оплате за год

Все возможности «Эконома», плюс:

3 пользователя включены в тариф, каждый новый – 100 ₽/мес

3+ юридических лица

3 юридических лица включены в тариф, каждое новое – 200 ₽/мес

Отчет о прибылях и убытках

Бюджеты и план-факт анализ

Настройка прав доступа

Тариф «Первый»

Полный пакет опций для максимального результата

3 490 ₽ в месяц при оплате за год

Все возможности «Бизнеса», плюс:

10 пользователей включены в тариф, каждый новый – 100 ₽/мес

Как вести учет ДОХОДОВ и РАСХОДОВ в EXCEL? Как вести учет в EXCEL

5+ юридических лиц

5 юридических лиц включены в тариф, каждое новое – 200 ₽/мес

Учет товаров и запасов

Кредиты и график выплат

Имущество и амортизация

Все возможности и сравнение тарифов

Не можете определиться с тарифом?

Давайте мы проведем бесплатную демонстрацию Adesk, на которой расскажем, как устроен сервис, покажем весь функционал и поможем выбрать тариф, который наиболее подходит для вашего бизнеса.

Записаться на демо

Внедрим управленческий учёт в вашей компании

Вопросы и ответы

Зачем нужен Adesk, если есть Excel?

- Эксель — замечательный инструмент, но отнимает очень много времени и увеличивает шанс допустить ошибку

- Особенно когда в нём работают несколько пользователей

- Но самая главная проблема Экселя — это то, что в нем нет возможностей для автоматизации. Многие рутинные операции приходится делать вручную, что является очень дорогим удовольствием для предпринимателей.

А если у нас есть бухгалтер?

- О, бухгалтерский и управленческий учёт — совершенно разные вещи!

- Основная задача бухгалтера — правильно и вовремя отчитываться перед государством

- Управленческий учёт нужен в первую очередь для предпринимателя или собственника бизнеса для того, чтобы в реальном времени иметь ответ на вопрос «Как идут дела у компании?» и принимать правильные управленческие решения.

- Или у вас в бизнесе управленческие решения принимает бухгалтер?

А нашей компании подойдёт Adesk?

- Наши клиенты — это малый бизнес из самых разных отраслей экономики с доходом от 500 тысяч до 15-20 млн рублей в месяц. Как правило, у них несколько счетов и ООО/ИП. Примерно половина клиентов — проектные компании, которые работают над заказами своих клиентов.

КУДиР: как вести книгу учёта доходов и расходов ИП на УСН и патенте?

Могу ли я приглашать других пользователей в систему?

- Конечно! Более того, разным сотрудникам вы можете раздать разные права доступа. Например, кто-то из сотрудников может иметь доступ на внесение данных только по определенному счету и при этом не иметь доступа ни к каким отчетам.

Мне нужна помощь в освоении сервиса. Как быть?

- У нас есть YouTube-канал, а так же сайт help.adesk.ru с простыми и понятными статьями, где вы, возможно, сможете найти ответы на свои вопросы.

- Не стесняйтесь писать нам в чат, мы очень активно отвечаем и с удовольствием вам поможем.

- Чтобы сэкономить ваше время, мы можем выделить вам помощника, который за несколько онлайн-созвонов обучит вас работе в сервисе. Услуга предоставляется за дополнительную плату.

- Есть другой вопрос? Напишите нам в чат в правом нижнем углу экрана.

Начните вести учет финансов бесплатно

Получите 14 дней доступа ко всем функциям Adesk после регистрации.

Источник: adesk.ru

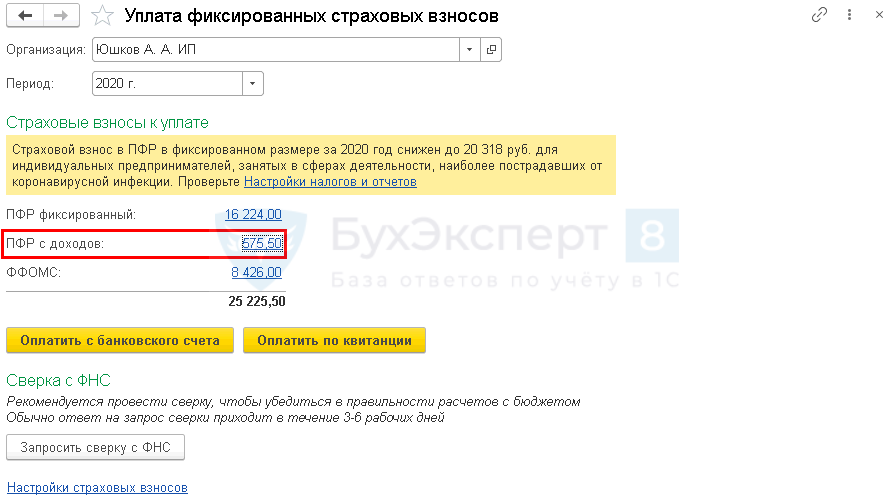

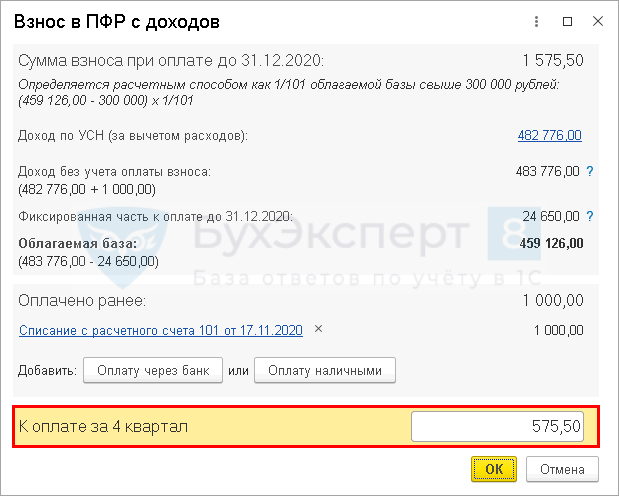

Расчет 1% взносов в ПФР ИП за себя с учетом расходов

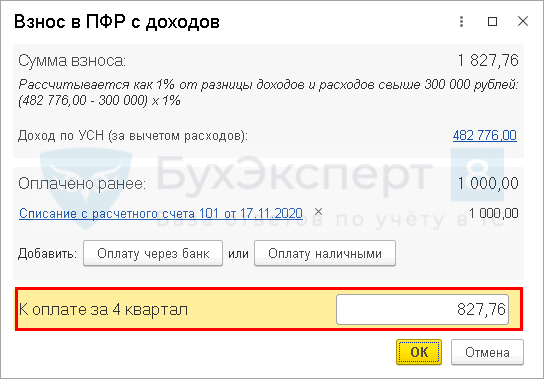

ФНС в Письме от 01.09.2020 N БС-4-11/14090 признала, что ИП на УСН 15% при расчете страховых взносов могут учитывать расходы в размере 1% от дохода, превышающего 300 000 рублей.

Такая позиция изложена в Определении КС РФ от 30.01.2020 N 10-О.

Учет в 1С

В программе 1С расходы учитываются при расчете взносов ИП за 2020 год (с релиза 3.0.84.35).

- получил доход в размере 1 000 000 руб.;

- осуществил расходы (без уплаченных страховых взносов) в размере 500 000 руб.

- фиксированные — 16 224 руб.;

- с дохода свыше 300 000 — 1 000 руб.

Расчет страховых взносов осуществляется автоматически в Помощнике оплаты взносов ( Операции — Уплата фиксированных страховых взносов ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- ОПС:

- 32 448 руб.

- 1% от суммы дохода, превышающей 300 000 руб. за год, но не более 259 584 руб.

Для просмотра расчета страховых вносов перейдите по ссылке ПФР с доходов .

- Сумма взноса при оплате до 31.12.2020 — сумма взноса с доходов, если они оплачиваются до окончания налогового периода.

- доходы минус расходы — 500 000 руб.;

- страховые взносы ИП на 2020 — 40 874 руб.;

- вычитаемый доход — 300 000 руб.

- (500 000 – 40 874 – 300 000) * 1 / 101 = 1 575,50 руб.

- Доход по УСН (за вычетом расходов) — сумма доходов по Книге доходов и расходов УСН.

![]()

В нашем примере 1 000 000 – 500 000 – 16 224 – 1 000 = 482 776 руб. PDF

- Доход без учета оплаты взноса — сумма доходов по Книге доходов и расходов УСН без учета уплаченной на момент расчета суммы взносов с дохода.

В нашем примере 482 776 + 1 000 = 483 776 руб.

- Фиксированная часть к оплате до 31.12.2020 — сумма не оплаченных на момент расчета фиксированных взносов в ПФР и ФОМС.

В нашем примере 40 874 – 16 224 = 24 650 руб.

- Облагаемая база — сумма доходов по Книге доходов и расходов УСН за минусом фиксированных взносов, независимо от фактической оплаты.

В нашем примере 500 000 – 40 874 (16 224 + 24 650) = 459 126 руб.

- Оплачено ранее — сумма оплаченных на момент расчета взносов с дохода. В нашем примере 1 000 руб.

- К оплате за 4 квартал — показатель строки Сумма взноса при оплате до 31.12.2020 за вычетом показателя строки Оплачено ранее .

В нашем примере 1 575,50 – 1 000 = 575,50 руб.

Учет взносов в Помощнике зависит от момента расчета:

- при выполнении расчета до окончания квартала (года) предполагается, что все страховые взносы будут уплачены в течение этого периода, поэтому они учитываются в расчетах;

- при выполнении расчета по окончании квартала сумма взноса в ПФР с доходов определяется исходя из фактически оплаченных взносов.

Поэтому расчет после окончания года будет отличаться:

См. также:

- ИП на доходно-расходной УСН при расчете 1% пенсионных взносов могут учитывать расходы

- Уплата взносов в ПФР с доходов свыше 300 тыс.руб. индивидуальным предпринимателем

- Страховые взносы в размере 1% для ИП на УСН до 2020

- [08.12.2020 запись] Первоочередные дела по годовой отчетности за 2020 в 1С

- [24 и 25.02.2021 запись] Декларация по УСН за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Минфин определился с КБК для уплаты страховых взносов в ПФР для ИП «за себя»Путаница, возникшая с февраля этого года в платежах индивидуальных предпринимателей.

- О форме СТД-ПФР (Сведения о трудовой деятельности, предоставляемые из информационных ресурсов ПФР)Форма СТД-ПФР содержит те же сведения, что и форма.

- Минфин напомнил предпринимателям порядок исчисления взносов «за себя»ИП обратился в финансовое ведомство с просьбой пояснить следующий вопрос.

- Обновлен бланк заявления об освобождении ИП от взносов «за себя» с 01.11.2021Налоговики обновили рекомендуемые форму и формат заявления об освобождении от.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Заполнение декларации УСН доходы

С помощью онлайн калькулятора для расчета и заполнения Декларации УСН 6% доходы Вы сможете заполнить подготовить отчетность по упрощенной системе налогообложения с объектом налогообложения — доходы намного быстрее и без ошибок .

Калькулятор УСН сэкономит бухгалтерам организаций и индивидуальным предпринимателям время при заполнении декларации по УСН.

Калькулятор сделан с учетом формы декларации, утвержденной приказом ФНС России от 26.02.2016. При расчете учитывается смена региона (ставки УСН) и принимается во внимание уплаченный торговый сбор, в том числе и в самом сложном случае, когда есть виды деятельности, по которым торговый сбор не должен учитываться и соответственно ведется раздельный учет доходов и отчислений в фонды.

Сроки подачи декларации УСН

- для организаций — до 31 марта, следующего за отчетным года

- для индивидуальных предпринимателей — до 30 апреля, следующего за отчетным года

С 2023 года необходимо перечислять УСН на специальный единый налоговый платеж (ЕНП) в налоговую. Каждый квартал подавать специальную форму для списания УСН с этого счёта.

Способы подачи декларации УСН

| Лично | Необходимо и распечатав файл xlsx, можно с этой страницы(выше) в двух копиях. Печать ставится при наличии. Можно записаться на прием в ИФНС на определенное время. |

| Через представителя | ИП необходимо оформлять нотариальную доверенность. Организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью). Также в декларации необходимо внести данные представителя. |

| Почтой России | Необходимо также распечатать в двух копиях. Письмо нужно посылать заказным с уведомлением и описью вложения. Датой подачи будет считаться дата отправки письма. Сохраняйте квитанцию об отправке и опись. |

| Через сайт ФНС. | Через сервисы ФНС по формированию и отправке отчетности. Нужна ЭЦП. Сервисы сложны и как показала моя проверка делают ошибки в расчетах УСН. Будьте внимательны, проверяйте тут, бесплатно. |

| Через интернет. | С помощью сервиса Контур.Эльба. Цены от 409 рублей в месяц. Для нулевой ИП — бесплатно. Для новых ИП — год бесплатно. |

Правила заполнения декларации УСН

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

СКАЧАТЬ файл EXCEL c формулами для расчета УСН 6% (доходы) и УСН 15% (доходы — расходы)

Правила расчета УСН

- Упрощенку считают нарастающим итогом, а не поквартально. Часто путаница возникает с расходами и вычетами. Например, уплата в 1 квартале и может ли быть перенесен расход(вычет) на следующий. Считать нужно не кварталы а 3, 6, 9 и 12 месяцев.

- Если вы завысили налог — это не ошибка. В НК не предусмотрено никаких наказаний для тех, кто уплатил больше налогов. И, если сумма для вас небольшая подавать уточнёнку нет необходимости. ИФНС также не предъявит такого требования. У ПФР ситуация иная.

- Платежи налога УСН никак не связаны с расчетом. Для многих это звучит невероятно, но декларация по упрощенке никак не отражает платежи. В декларации указывают начисленные суммы. Поэтому вопрос о том, как отразить переплаты или недоплаты лишён смысла. Переплату можно вернуть зачесть по заявлению. Штрафы и пени в расчете также нигде не отражаются.

- Платежи ПФР для вычетов отражаются несколько иначе. Их можно внести в декларацию только после фактической уплаты. И тут дата оплаты важна. Например, если оплатил 1% взнос в ПФР в 2022 году, то вычет пойдет за 2022 год, если в 2023 — за 2023. Однако переплату принять к вычету тоже невозможно. Только обязательные платежи.

- Округление. Расчет всех показателей УСН нужно округлять до целых рублей и оплачивать в рублях. Если сумма после запятой 50 копеек и выше, то нужно округлять в большую сторону, если меньше, то отбрасывается.

- Нулевая при Доходы-Расходы. Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

- Налоговая возвращает переплаты? Особенно часто они возникают если ИП оплатит в ПФР за год, а взносы УСН платил каждый квартал. В строке 110 будет острожено сколько должна налоговая. Это стандартная процедура и ИФНС должна вернуть или зачесть деньги, но только по заявлению.

- Ищите советов или разъяснений у ИФНС только письменно. Устно они озвучивают более выгодную для бюджета (увеличения налога) позицию для расчета УСН. Однако письменный ответ также не означает необходимый для вас. Есть множество законодательно спорных моментов.

Источник: support-nalog.ru