Егорова, Д. С. Теоретические основы управления затратами на техническое обслуживание (ТО) и текущий ремонт (ТР) на автотранспортном предприятии / Д. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2017. — № 10 (144). — С. 224-226. — URL: https://moluch.ru/archive/144/40372/ (дата обращения: 04.07.2023).

В статье рассматриваются понятие и виды затрат применительно к автотранспортному предприятию. Подробно исследуется состав статьи затрат на техническое обслуживание и текущий ремонт автомобильного транспорта и факторы, влияющие на их планирование. Предложены способы снижения себестоимости услуг транспортного предприятия, в той части, которая зависит от затрат на работы по ТО и ТР.

Ключевые слова: классификация затрат, транспортное предприятие, техническое обслуживание, текущий ремонт, снижение себестоимости, факторы, планирование затрат

Управление затратами на автотранспортных предприятиях (АТП) включает множество проблем, которые рассматриваются обязательно с учетом особого места транспорта в экономике. Отраслевая позиция предполагает влияние управления затратами на уровень конкурентоспособности АТП за счет использования политики более гибких тарифов, основанных на снижении себестоимости единицы транспортных услуг.

Транспортные расходы. Как их считать и использовать на практике (на примерах)

Затраты характеризуют фактический объем ресурсов в денежном выражении, использованных в определенных целях.

Термин «затраты» употребляют, если речь идет о фактическом использовании ресурсов на производство и формировании себестоимости единицы транспортной услуги.

Три важных положения формируют базовое представление о сущности затрат предприятия [7, c. 147]:

− затраты всегда определяются в соотношении с конкретными задачами, целями, то есть расчет объема использованных ресурсов производится в денежном выражении в целом по предприятию, по его производственным подразделениям или по основным функциям производства услуг (продукции);

− объем ресурсов, использованных для производства услуг (продукции) допускается выражать в денежных и натуральных единицах, но в экономических расчетах затраты получают зачастую денежное выражение;

− использование ресурсов определяет затраты, отражая, виды и количество израсходованных ресурсов при производстве и реализации услуги (продукции) в определенный период времени.

В настоящее время выделяют множество видов группировок затрат на АТП, в частности, по признакам различного характера [3, c. 1028]:

− экономическая роль в процессе производства: накладные и основные;

− вид услуг: возникающие в процессе складского хранения, осуществления логистических и экспедиционных услуг, транспортировки, грузопереработки, погрузочно-разгрузочных операций и др.;

− периодичность возникновения: единовременные и текущие;

− вид перевозок: километровые, повременные, сдельные;

− элементы затрат: амортизация основных средств, отчисления на социальные нужды, на оплату труда, материальные и др.;

− целевое назначение затрат: коммерческие, прочие производственные, потери от брака, общехозяйственные, общепроизводственные, отчисления на социальные нужды, заработная плата производственных рабочих, энергия и топливо на технологические цели, услуги сторонних предприятий производственного характера, а также возвратные отходы, материалы и сырье;

Система технического обслуживания и ремонта — основа формирования сервисных предприятий

− время возникновения и отнесения на себестоимость: будущих периодов, предстоящие, текущие;

− метод отнесения затрат на производство: косвенные и прямые;

− отношение к объему производства: условно-переменные, условно-постоянные.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие, поэтому они делятся соответственно на прямые и косвенные.

Затраты на техническое обслуживание (ТО) и текущий ремонт (ТР) относятся к прямым и включаются непосредственно в себестоимость единицы транспортной продукции. В то же время величина данного вида затрат зависит от изменения общего пробега автомобилей и потому являются переменными, рассчитываются на 1 км пробега.

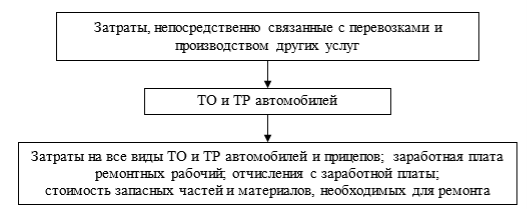

Статья затрат «ТО и ТР подвижного состава» состоит из нескольких разнородных экономических элементов и называется комплексной, включает планирование затрат на выполнение ежедневного обслуживания (ЕО), ТО-1, ТО-2 и ТР (капитальные ремонты агрегатов, прицепов и автомобилей производятся за счет средств амортизационного фонда), а также затраты на ремонт и ТО прицепов и автомобилей своими силами, оплату услуг по ТО и ТР, оказываемых сторонними организациями, стоимость материалов и запасных частей к автомобилям (рисунок).

Рис. 1. Затраты на ТО и ТР в общей структуре затрат [1, c. 139]

ТО и ТР, выполняемые собственными силами транспортного предприятия, образуют следующие виды затрат [5, c. 193]:

− заработная плата и премии водителей и рабочих, осуществляющих текущий ремонт и заняты на проведении ТО;

− отчисления от затрат на оплату труда водителей и рабочих, занятых в процессе проведения ТО и ТР, в Фонд занятости населения, в Пенсионный фонд отчисления на социальное страхование и в Фонд обязательного медицинского страхования;

− стоимость материалов, воды для технологических нужд, смазочных материалов и запасных частей;

− наценки снабженческо-сбытовых организаций в части, приходящейся на стоимость материалов, запасных частей и прочих расходных материалов, используемых в процессе выполнения ремонта и технического обслуживания в отчетном периоде, а также транспортно-заготовительные расходы;

− амортизационные отчисления по соответствующим основным производственным фондам;

− плата за аренду помещений, оборудования и прочих необходимых для процесса осуществления ТО и ТР активов, износ соответствующих нематериальных активов.

АТП, образуя ремонтный фонд, плановые и фактические затраты, связанные с оплатой проводимых по ТО и ТР подвижного состава работ, относят на ремонтный фонд в определяемых нормативом отчислений размерах, базой исчисления которых является балансовая стоимость подвижного состава.

Общая сумма затрат на выполнение работ, связанных с ремонтом и ТО, специализированными предприятиями (сторонними организациями), слагаются из сумм, указанных в выставленных ими счетах за выполненные работы [4, c. 249].

Факторами, влияющими на планирование затрат по статье «ТО и ТР», являются как модификация подвижного состава, цены на запчасти и комплектующие, срок эксплуатации подвижного состава, условия эксплуатации, так и природно-климатические условия.

Снижение себестоимости от сокращения затрат на ТО и ремонты определяют как произведение разницы в стоимости ТО и ТР, приходящейся на 1 км пробега в планируемом и отчетном периодах, и общего количества километров пробега по плану [2, c. 56].

Значительная экономия также может быть получена в результате снижения затрат на ТО и ТР за счет совершенствования организации ТО, механизации работ и т. д. Сокращение объема работ или количества технических воздействий может вызвать повышенных износ автомобилей и в результате снижение межремонтных пробегов, что явится причиной увеличения расходов на ТР.

Снижение расходов на эксплуатационные ремонты достигается путем увеличения межремонтных пробегов при своевременном и высококачественном проведении всех видов ТО, соблюдения правил технической эксплуатации подвижного состава и выполнения ТР в необходимые сроки и с высоким качеством [6, c. 72].

Увеличение межремонтных пробегов автомобилей снижает себестоимость перевозок не только из-за снижения стоимости ТР, но и за счет увеличения коэффициентов технической готовности и выпуска автомобильного парка, а следовательно, повышения производительности подвижного состава (при этом уменьшается доля накладных расходов на единицу транспортной продукции).

- Гилева А. П., Лерман Е. Б., Эйхлер Л. В. Экономическое обоснование затрат автотранспортного предприятия: Учебно-методическое пособие. — Омск: Сибирская государственная автомобильно-дорожная академия, 2016. — 80 с.

- Горбунова З. В., Колчин В. С. Экономика отрасли: автомобильный сервис. — Иркутск: Иркутский национальный исследовательский технический университет, 2016. — 102 с.

- Куликова Г. А., Малашенко В. М. Модификация методики анализа доходов и расходов транспортных предприятий в условиях кризиса российской экономики. //Экономика и предпринимательство. — 2016 — № 2–2 — С. 1027–1034.

- Логинова Н. А. Планирование на предприятии транспорта: Учебное пособие. — М.: Инфра-М, 2014. — 320 с. (249).

- Туревский И. С. Экономика отрасли (автомобильный транспорт): учебник. — М.: Инфра-М, 2015. — 288 с. (193).

- Шпильман Т. М., Стрельникова Л. М., Горбачев С. В. Экономика автотранспортного предприятия: учебное пособие. — Оренбург: Оренбургский государственный университет, 2014. — 142 с. (72).

- Экономика и организация автотранспортного предприятия: учебник и практикум для академического бакалавриата /под ред. Е. В. Будриной. — М.: Юрайт, 2016. — 268 с. (147)

Основные термины (генерируются автоматически): подвижной состав, затрата, текущий ремонт, техническое обслуживание, вид затрат, денежное выражение, км пробега, планирование затрат, стоимость материалов, транспортное предприятие.

Источник: moluch.ru

3. Методика расчета затрат предприятия на выполнение производственной программы по то и тр подвижного состава

Затраты автотранспортного предприятия на выполнение производственной программы по ТО и ТР включаются в статью «Техническое обслуживание и эксплуатационный ремонт автомобилей».

При выполнении работы в составе затрат по статье необходимо учесть:

- фонд заработной платы ремонтных рабочих, занятых выполнением ТО и ТР;

- отчислением на социальное страхование и обеспечение;

- стоимость материалов и запасных частей, расходуемых на выполнение ТО и ТР;

- амортизационные отчисления по основным фондам, обслуживающим процесс ТО и ТР.

Расчет заработной платы ремонтных рабочих

Для определения затрат на оплату труда ремонтных рабочих в курсовой работе предлагаются наиболее распространенные системы оплаты труда:

- повременно-премиальная в зоне ЕО;

- сдельно-премиальная в зонах ТО-1 и ТО-2;

- косвенная сдельно-премиальная на текущем ремонте.

Для определения размера заработной платы при любой смене нужно установить часовые тарифные ставки.

3.1.1 Расчет часовых тарифных ставок ремонтных рабочих 1 разряда

(считать с точностью до 0,01 руб)

Выполняется отдельно для сдельщиков и повременщиков.

- часовая тарифная ставка рабочих повременщиков 1 разряда

где С мес –минимальная месячная тарифная ставка рабочих 1 разряда; установленная Отраслевым тарифным соглашением по автомобильному транспорту, руб. (принять _____________);

ФРВмес- среднемесячный фонд рабочего времени,ч (принять 166 ч)

Сч пов 1 разр =—————— = ___________ руб

- часовая тарифная ставка рабочих сдельщиков 1 разряда (принять на 8% больше часовой тарифной ставки повременщиков).

Сч сд 1 разр = 1,08 х Сч повр 1 разр

Сч сд 1 разр =__________ + ________х 8 =__________руб

Расчет средних часовых тарифных ставок по видам технических воздействий

Средняя часовая тарифная ставка определяется в соответствии со средним разрядом ремонтных рабочих. Средние разряды ремонтных рабочих, установленные по типам подвижного состава и по видам воздействий,

следует принять по приложению 5 и отразить в пояснительной записке в табл.3.

Величина средней часовой тарифной ставки определяется произведением часовой тарифной ставки рабочего 1 разряда и среднего тарифного коэффициента (К ср тар). Для установления его величины следует использовать данные таблицы 3.

Таблица 3

Тарифные коэффициенты по разрядам ремонтных рабочих, занятых на техническом обслуживании и ремонте подвижного состава с нормальными условиями труда (тарифная сетка)

Часовая тарифная ставка для повременщиков,руб

Часовая тарифная ставка для сдельщиков,руб

Если средний разряд ремонтных рабочих, принятый по приложению 2, выражается целым числом, то тарифный коэффициент берется из табл.3

Если средний разряд выражается нецелым числом, то средний тарифный коэффициент нужно рассчитать (с точностью до 0,01):

где К м тар – тарифный коэффициент, соответствующий меньшему из двух смежных разрядов тарифной сетки, между которыми находится средний тарифный разряд;

К б тар – тарифный коэффициент, соответствующий большему из двух смежных разрядов, между которыми находится средний тарифный разряд;

Рс – средний тарифный разряд

Рм — меньший из двух смежных разрядов тарифной сетки, между которыми находится средний тарифный разряд, руб,

Пример расчета среднего тарифного коэффициента для среднего разряда (Рс=2,6)

Средний разряд находится между двумя смежными разрядами: вторым и третьим, из них меньший (Рм) –второй: ему соответствует тарифный коэффициент (К м тар) – 1,09 (табл.3), тарифный коэффициент, соответствующий большему (третьему) разряду (К б тар) –1,20 (табл.3), тогда:

Средняя часовая тарифная ставка ремонтных рабочих, занятых ЕО, С ср r ео

К ср тар – средний тарифный коэффициент, соответствующий среднему разряду ремонтных рабочих, занятых на ЕО.

Средняя часовая тарифная ставка ремонтных рабочих, занятых ТО-1 (ТО-2,ТР)

К ср тар – средний тарифный коэффициент, соответствующий среднему разряду ремонтных рабочих, занятых на конкретном техническом воздействии: ТО-1, ТО-2 или ТР.

Точность расчета средних ставок – до 0,01 руб.

Результаты расчетов занесите в таблицу 4.

Таблица 4

Источник: studfile.net

Расчёт затрат предприятия на выполнение производственной программы по ТО и ТР подвижного состава

Часовые тарифные ставки ремонтных рабочих второго – шестого разрядов определяются произведением часовой тарифной ставки рабочего первого разряда сдельщиков или повременщиков С ч.сд.( пов.) на тарифный коэффициент, соответствующий конкретному разряду.

Работа состоит из 1 файл

5. Расчёт затрат предприятия на выполнение производственной программы по ТО и ТР подвижного состава

5.1. Расчет заработной платы ремонтных рабочих

Определение формы оплаты труда:

- Повременная оплата труда в зоне ЕО;

- Сдельная оплата труда в зонах ТО1 и ТО2;

- Сдельная оплата труда в зонах ТР.

5.1.1. Часовые ремонтные ставки по разрядам

Расчёт ставок выполняется для сдельщиков и повременьщиков.

Часовая тарифная ставка рабочих-повременьщиков 1 разряда:

Где Смес – минимальная месячная тарифная ставка рабочих первого разряда, установленная отраслевым тарифным соглашением по автомобильному транспорту, руб.

169,2 – среднемесячный фонд рабочего времени, час.

Счпов = 3500 / 169,2 = 20,7

Часовую тарифную ставку рабочих – сдельщиков первого разряда принимают на 8% больше ставки повременщиков:

Счсд = 20,7 + 0,08 * 20,7 = 22,36

Часовые тарифные ставки ремонтных рабочих второго – шестого разрядов определяются произведением часовой тарифной ставки рабочего первого разряда сдельщиков или повременщиков С ч.сд.( пов.) на тарифный коэффициент, соответствующий конкретному разряду Ктар:

Где i – I, II, III, IV, V, VI

С II чпов = 20,7 * 1,09 =22,56

С III чпов = 20,7 * 1,20 =24,84

С IV чпов = 20,7 * 1,35 =27,95

С V чпов 20,7 * 1,54 =31,88

С VI чпов = 20,7 * 2,0 =41,4

С II чсд = 22,36 * 1,09 =24,37

С III чсд = 22,36 * 1,20 =26,83

С IV чсд = 22,36 * 1,35 =30,19

С V чсд = 22,36 * 1,54 =34,43

С VI чсд = 22,36 * 2,0 =44,72

Тарифные коэффициенты и часовые тарифные ставки ремонтных рабочих, занятых на техническом обслуживании и ремонте подвижного состава с нормальными условиями труда

Источник: www.freepapers.ru