Вопрос: В организации проходит выездная налоговая проверка. Обязана ли организация предоставить доступ проверяющим к программе 1С?

Ответ: Налоговый кодекс РФ не устанавливает обязанности налогоплательщика предоставлять доступ проверяющим к программе 1С. В то же время проверяющие могут производить выемку документов и предметов на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Обоснование: НК РФ не устанавливает обязанности налогоплательщика предоставлять доступ проверяющим к программе 1С. Согласно пп. 1 п. 1 ст. 31 и абз. 2 п. 12 ст.

89 НК РФ при проведении выездной налоговой проверки налоговые органы вправе истребовать у налогоплательщика документы, служащие основанием для исчисления и уплаты налогов, и иные необходимые для проверки документы в порядке, установленном ст. 93 НК РФ (см. Письмо Минфина России от 11.05.2010 N 03-02-07/1-228).

В ходе выездной проверки налоговые органы могут затребовать любые документы, в том числе регистры бухгалтерского и налогового учета, договоры, акты, счета, платежные документы, счета-фактуры и т.д. НК РФ список документов, которые могут быть истребованы, не определен.

Мифы про выездные налоговые проверки. Причины, почему вы можете попасть на проверку. Бизнес и налоги

В п. 5.1 Письма ФНС России от 25.07.2013 N АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» приведен подробный перечень запрашиваемых при выездной налоговой проверке документов. При этом речь идет именно о документах, а не о базах данных, программах и т.п. Таким образом, требование инспектора о доступе к программе 1С можно не выполнять при условии готовности представить документы для проверки в бумажном виде. Напомним, что согласно п. 3 ст. 93 НК РФ документы должны быть представлены в течение 10 рабочих дней со дня получения требования о представлении документов.

В то же время в соответствии с пп. 3 п. 1 ст. 31 НК РФ налоговые органы вправе производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены. А условия п. 1 ст.

94 НК РФ позволяют производить выемку документов и предметов на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. Поэтому системный блок, содержащий программу 1С, вполне может стать предметом выемки (см. Постановления ФАС Уральского округа от 29.03.2011 N Ф09-623/11-С2, ФАС Западно-Сибирского округа от 27.12.2010 по делу N А70-2989/2010, ФАС Северо-Западного округа от 21.01.2011 по делу N А56-22188/2010). Следует отметить, что выемка может быть произведена независимо от факта представления или непредставления документов для налоговой проверки.

Источник: enterfin.ru

Инспектор просит доступ к 1С: что делать?

Как в программе перейти на единый налоговый счет в 1С:Бухгалтерии 8

На выездной проверке налоговый инспектор может попросить главного бухгалтера разрешить ему воспользоваться компьютером, на котором установлена бухгалтерская программа. Объясняют обычно так: это даст более полное представление о регистрах, которые ведутся в бухгалтерской базе, и ускорит процесс проверки. Как показывает практика, интерес инспекторов состоит в том, чтобы в максимально сжатые сроки определить круг подозрительных операций и контрагентов. И начать в полном объеме исследовать эту информацию и документы.

Все про налоговые проверки ― в экспертном курсе «Клерка» .

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотрите бесплатный урок из курса

Какие варианты есть у главного бухгалтера?

1. Пустить инспектора за компьютер. Согласие дать налоговому инспектору доступ к бухгалтерской базе может сыграть компании на руку. Получив доступ к электронной информации, проверяющий будет иметь представление о деятельности компании и не станет в ходе проверки требовать лишние документы.

2. Но компания имеет право и отказать, поскольку ст. 93 НК РФ обязывает организацию представлять документы, связанные с исчислением налогов, а требования представлять инспекторам электронные базы для проверки в налоговом законодательстве не содержится.

Но в таком случае будьте готовы предоставить все заверенные копии документов, которые понадобятся инспекторам, а также распечатки регистров бухгалтерского и налогового учета. Иначе инспектор может в любой момент принять решение о проведении выемки документов и в рамках этого мероприятия забрать у компании на время проверки компьютер (ст. 31 и 94 НК РФ).

Если же бухгалтер решил оказать инспектору содействие и позволил изучить данные бухгалтерской базы, то первым делом надо убедиться, что на компьютере нет секретной коммерческой информации. Все файлы, которые не должны попасть в поле зрения инспектора, надо удалить.

Но, имейте в виду: не переместить в корзину компьютера, а удалить так, чтобы их потом невозможно было восстановить. У инспекторов является обычной практикой просмотр не только рабочих документов, но и электронной переписки, личных файлов и вообще всего того, что находится в свободном доступе на компьютере.

Например, из писем проверяющие могут узнать о серой зарплате, если списки сотрудников ежемесячно перенаправляются в бухгалтерию по почте. Из каких-либо презентаций или докладов сделать вывод об использовании организацией налоговых схем, заподозрить компанию в обналичивании денежных средств. Конечно, все это им придется еще доказать, но дополнительные сведения значительно облегчат их задачу. Если не хотите ссориться с налоговым инспектором, но и давать доступ к своему компьютеру тоже не хотите, есть еще один вариант — создать на отдельном чистом компьютере резервную копию бухгалтерской программы. Тогда даже если случится выемка, работа бухгалтера не будет парализована.

Что еще поможет?

1. На рабочем компьютере можно создать новую учетную запись. Не стоит давать пароль к записи уже существующей, поскольку вместе с ней проверяющие получат все права этого работника.

Безопаснее создать гостевую запись, под которой будет доступен минимальный функционал и под именем которой, естественно, будет запрещено создавать, удалять, редактировать документы, а также копировать базу данных на ноутбук и другие внешние носители. 2. Можно сделать вырезку базы на период проверки.

С помощью обработки «Свертка базы» можно вырезать данные учета за необходимый промежуток времени, например, за три года, охватываемые проверкой. То есть предоставить проверяющим не сам доступ в базу, а скопировать вырезку на отдельный компьютер. Сведения, выходящие за период проверки, организация вправе не предоставлять. 3. Ограничить доступ к документам и другим элементам. Например, с помощью различных настроек можно сделать так, чтобы инспектор не мог зайти в тот или иной документ или из документа выйти в какой-то отчет.

Осторожнее с пометками к программе

В бухгалтерской программе безопаснее избегать комментариев к проводкам и субконто, которые могут принести пользу проверяющим. Например, «расходы без договора – составить», «расходы директора без документов», «покупка товаров – переделать накладную и счет-фактуру», «для обналички», «закрыть документами», «нет счета-фактуры» и т. д. Иначе инспекторам и искать долго не придется.

Какие данные покажут искажение налоговой базы?

Существует ряд показателей, на которые проверяющие обращают внимание в первую очередь и сравнивают их с отчетностью, которая была сдана компанией. Выручка. Сопоставив субсчета 90.1.1 «Выручка» с данными декларации по НДС, можно выявить искажение доходов.

Сравнение фискальных данных отчетов ККМ с кассовыми отчетами формы КО-4 и с данными регистров по счетам 50 «Касса» и 90.1 «Выручка» позволяет установить факт неоприходования денег в кассу торговой организации (Постановление ФАС ЗСО от 21.10.2008 №Ф04-6523/2008(14724-А27-29)). Расходы.

Карточки счетов бухгалтерского учета по счетам 26, 44, 60, 62 и 76 в разрезе по каждому контрагенту дадут инспекторам возможность отследить операции с каждым из них. А также проанализировать правомерность применения налоговых вычетов по НДС по приобретенным товарам, работам или услугам (Постановление ФАС ВВО от 19.01.2009 № А29-2848/2008). НДС.

Факт неоприходования товаров как основание для принятия к вычету НДС инспекторы могут установить по карточке счета 41 «Товары» (Постановление ФАС СЗО от 17.12.2008 №А56-3220/2008). Дебиторская задолженность. Нарушения правил списания дебиторской задолженности с истекшим сроком исковой давности можно увидеть из оборотно-сальдовых ведомостей по счету 62 «Расчеты с покупателями» (Определение ВАС РФ от 22.01.2010 №ВАС-18173/09).

Что делать с техникой, которую вернули после проверки?

Бывает так, что изъяли компьютеры, ноутбуки, а потом, через некоторое время вернули. В этой технике зачастую обнаруживаются предустановленные шпионские программы или приспособления, предназначенные для негласной передачи информации через интернет или по радиоканалу (о том, как защитить коммерческую информацию от проверяющих, смотрите статьи тут и тут).

В настоящее время таких программ существует множество. К примеру, клавиатурные шпионы-вирусы могут регистрировать каждое действие пользователя, отслеживать переписку электронной почты и узнавать пароли к различным программам.

Вводимая информация, список активных приложений и действия пользователя с ними сохраняются в специальный файл на диске и периодически отправляются заинтересованному лицу. Получение доказательств с помощью подобных программных шпионов незаконно, но такая информация может указать направление, в котором необходимо работать контролерам.

И доказательства они потом получают в результате проведения других мероприятий. Зачастую вместе с полицией. В таком случае безопаснее обследовать возвращенную технику с привлечением специалистов. А еще лучше немедленно избавиться от нее, например, продать или использовать в такой сфере деятельности, которая не может представлять интереса для проверяющих.

Источник: www.klerk.ru

Сверка с ИФНС через 1С

Для контроля расчетов с бюджетом рекомендуется регулярно проводить сверку с ИФНС.

Сверку может инициировать любая из сторон:

- налогоплательщик (пп. 5.1 п. 1 ст. 21 НК РФ),

- налоговый орган (п. 3 ст. 78 НК РФ).

Варианты запроса

Акт совместной сверки в электронном виде направляется налогоплательщику в течение следующего дня за днем отправки запроса и служит только для информирования налогоплательщика.

Как сверяться через 1С

В 1С сверка расчетов с по налогам, взносам, пеням и штрафам осуществляется при подключенном сервисе 1С-Отчетность :

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

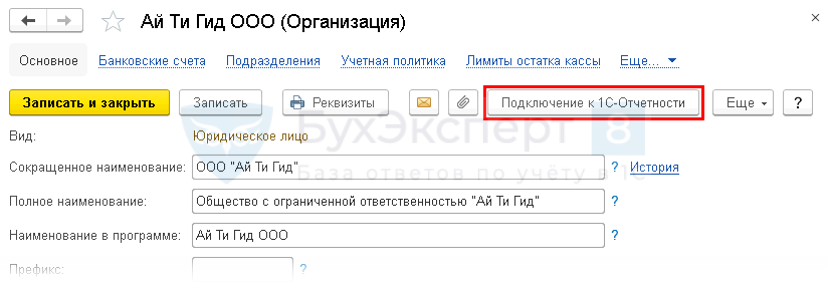

Главное – Настройки – Организация

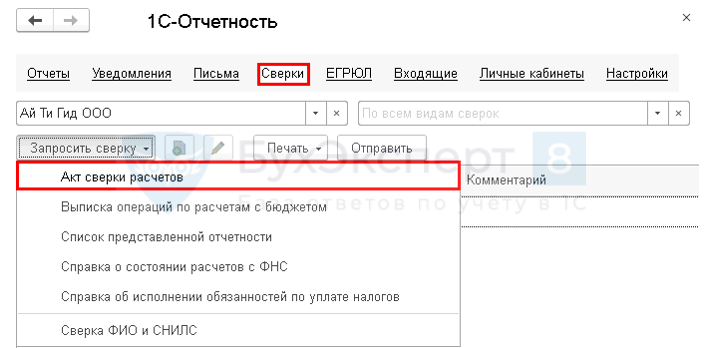

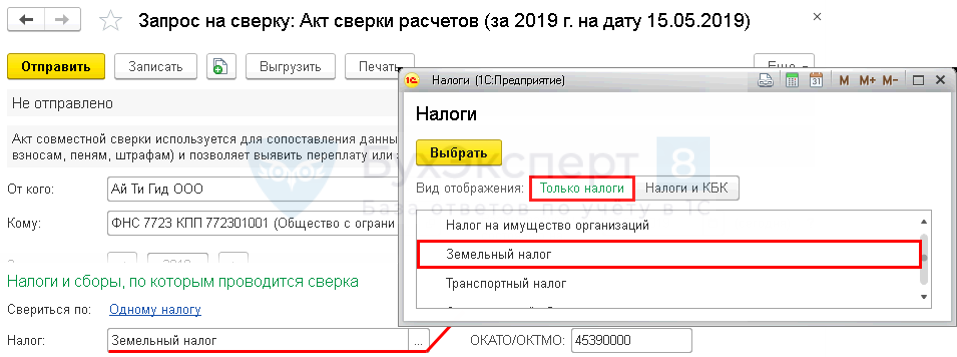

Чтобы получить электронный документ Акт совместной сверки расчетов с бюджетом, необходимо отправить запрос из раздела Отчеты – 1С-Отчетность – Сверки – кнопка Запросить сверку .

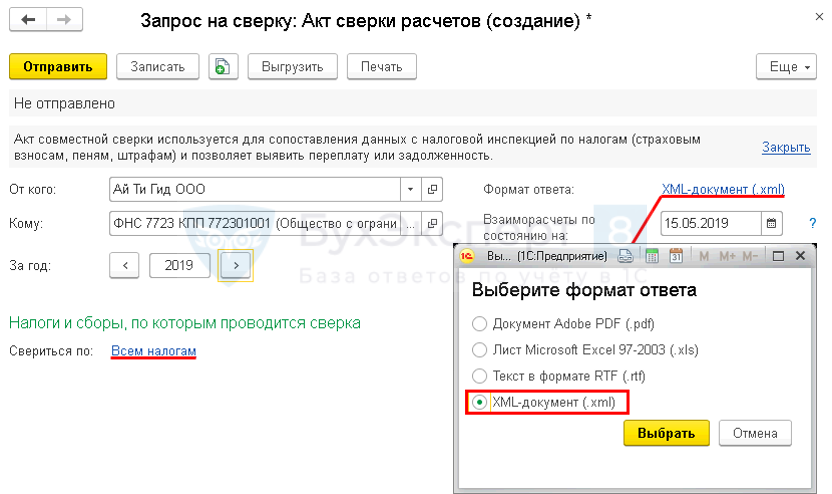

Свериться можно по:

Свериться можно по:

- всем налогам,

- одному налогу,

- нескольким налогам или КБК.

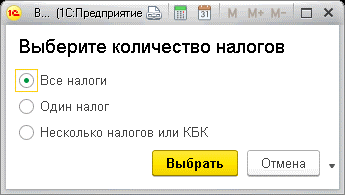

Если выбрана сверка по одному или нескольким налогам и КБК, то форма дополняется таблицей, где из справочника Налоги выбираются и устанавливаются налоги и КБК, по которым будет отправляться запрос.

Если в форме запроса выбрать налог без указания КБК, то запрос будет сформирован по всем КБК данного налога.

Сформированный запрос на сверку можно:

- распечатать,

- выгрузить в xml-формате,

- отправить в ИФНС из 1С.

Готовый Акт сверки будет предоставлен в зависимости от выбранного формата и способа отправки:

- на бумаге (при личном обращении или через почту),

- в виде электронного документа:

- xml-формата – устанавливается по умолчанию

- pdf, xls, rtf

Если запрос содержал налоги или КБК, по которым у налогоплательщика нет движений, по ним придет Уведомление об отказе.

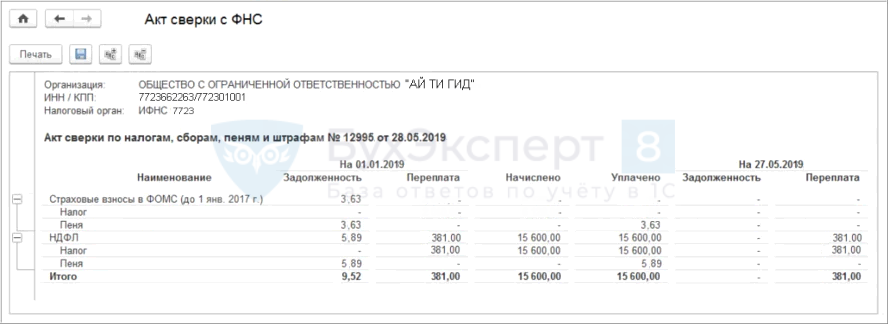

Документ, пришедший по запросу в xml-формате, 1С преобразуется в наглядный и компактный отчет:

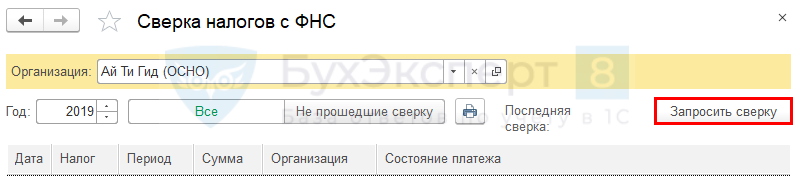

Помощник Сверка налогов с ФНС

После уплаты очередного налогового платежа можно проверить, дошел ли платеж до ИФНС, открыв помощник Сверка налогов с ФНС: Отчеты – Сервис – Сверка налогов с ФНС.

Помощник доступен только при подключенном сервисе 1С-Отчетность .

Через 10 рабочих дней после оплаты налога появляется баннер:

- на начальной странице,

- в списке задач,

- в журнале банковских выписок.

Через 2-3 дня, после получения сведений из ИФНС программа, проанализировав данные поместит баннер при наличии проблем:

- на начальной странице,

- в списке задач,

- в журнале банковских выписок.

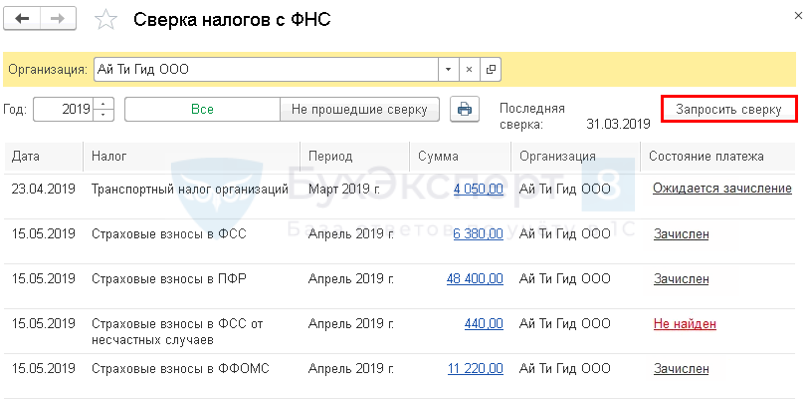

По ссылке Подробнее открывается форма Сверка налогов с ФНС :

Форма содержит графы:

Данные заполняются по выпискам банка, которые содержат сведения о перечислении налогов (взносов):

- Состояние платежа – по сведениям ФНС.

Состояние платежа может принимать значения:

- Зачислен – платеж зачислен в КРСБ (карточка расчетов с бюджетом);

- Ожидается зачисление – не прошло еще 10 рабочих дней с даты платежа, нужен повторный запрос;

- Не найден – платеж с такими реквизитами не идентифицирован ИФНС или не поступил.

По ссылке Не найден можно открыть форму Состояние платежа .

См. также:

- Сверка расчетов с налоговыми органами

- ФНС объявила об отмене обязательной сверки расчетов

- Инвентаризация расчетов по налогам и взносам

- Как подготовить заявление о возврате и зачете налогов в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сверка с ИФНС по налогам, взносам.

- Сверка с ИФНС по исчисленным имущественным налогам (из записи эфира от 20 января 2022 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Сверка с ИФНС по исчисленным транспортному и земельному налогам в 1С.

- Когда возврат оформляется через КСФ, а когда — через обратный выкупПо действующему порядку продавец-плательщик НДС при возврате товаров оформляет КСФ.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете