Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

Программное Обеспечение На Какой Счет Отнести В Казенном Учреждении 2023

Учет обновления программного обеспечения зависит от его содержания. ViPNet – средство криптографической защиты информации, предназначенное для выполнения криптографических операций, доступ к которым обеспечивается встраиванием криптопровайдера в приложения через стандартизованные интерфейсы.

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]

При составлении и предоставлении бюджетной (бухгалтерской) и иной финансовой отчетности внешним пользователям в целях обеспечения сопоставимости показателей бюджетов используются коды КОСГУ (группы, статьи, подстатьи) без дополнительной детализации.

Как вести бухгалтерский учет в казенном учреждении в 2023 году

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику. Утвердить данные изменения нужно было еще в декабре 2023 года. Проверить учетную политику на 2023 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

В 2023 году были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

На какой счет поставить программное обеспечение в бюджетном учете

Здравствуйте, подскажите на какой счет поставить приобретение программного обеспечения в бюджетном учете. Можно ли программное обеспечение поставить на основные средства 101.00, или все же их нужно ставить на забалансовый счет 01. Или расходы по приобретению программного обеспечения учреждения отнести на подстатью 226 «Прочие услуги»

В зависимости от того, является ли право на програм.обеспечение исключительным. если нет, то Дт. 401.50 (расходы буд.периодов) Кт. 302.26.226 (расчеты с поставщ), одновременно учет на 01 счете. Ежемесячно (или в зависимости от учетной политики) списывать расходы со счета 401.50 на счет 401.20

Учет программного обеспечения в бюджетном учете в 2023 году

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

Забалансовые счета в бухгалтерском учете: коротко и понятно

Рекомендуем прочесть: Как Оплатить Долг По Жкх

В соответствии с Указаниями, утв. приказом Минфина РФ № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Отражение программного обеспечения, необходимого для работы ОС, в учете бюджетного и автономного учреждения

Программное обеспечение, необходимое для работы техники, может выйти из строя. В такой ситуации расходы на его восстановление и переустановку могут расцениваться как затраты на ремонт ОС (по статье 225 «Работы, услуги по содержанию имущества» КОСГУ). Их отражают в составе текущих расходов учреждения.

В соответствии с п. 47 «Инструкции по применению единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2010 N 157 н, в целях определения первоначальной стоимости объекта основного средства при его приобретении за плату фактические вложения формируются не только из сумм, уплачиваемых в соответствии с договором поставщику (продавцу), но и других расходов учреждения, связанных с приобретением (созданием, изготовлением) объекта основного средства.

Как отразить в бюджетном учете казенного учреждения расходы на приобретение неисключительных (пользовательских) прав на программное обеспечение

В силу п. 66 Инструкции N 157Н отражение в учете учреждения операций, связанных с получением прав использования результата интеллектуальной деятельности или средства индивидуализации, осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других договоров, заключенных согласно законодательству РФ.

Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи учреждения (лицензиата) за предоставленное ему право использования результатов интеллектуальной деятельности (средств индивидуализации), производимые в виде периодических платежей (единовременного фиксированного платежа) согласно условиям договора, относятся на финансовый результат в составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в рамках формирования учетной политики.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2023-2023 году

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам. В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Бюджетный учет основных средств в 2023-2023 годах (нюансы)

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2023-2023 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Приобретение материалов в 2023 году: какой КОСГУ применить

1. Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

Рекомендуем прочесть: Выговор Военнослужащему Сканворд

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Программное обеспечение косгу

Согласно пункту 1 статьи 11 Закона N 3523-1 исключительное право на программу для ЭВМ или базу данных может быть передано полностью или частично другим физическим или юридическим лицам по договору. Договор заключается в письменной форме и должен устанавливать следующие существенные условия: объем и способы использования программы для ЭВМ или базы данных, порядок выплаты и размер вознаграждения, срок действия договора.

Расходы по приобретению неисключительных (пользовательских) прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных, отражают в бюджетном учете следующими записями:

Учет программного обеспечения в бухгалтерском учете

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Проводки бухучета по ОС в бюджетных организациях

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Пример. Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб. (из них 36000 руб. НДС) Расходы на доставку осуществленные транспортной организацией составили 11800 руб. (НДС – 1800 руб.). Оборудование введено в эксплуатацию.

КОСГУ на покупку программного обеспечения

По своим признакам для целей бухучета лицензии Касперского относятся к нематериальным активам, но поскольку исключительные права на эту программу к учреждению не переходят, учитывайте ее как нематериальный актив, полученный в пользование, на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, установленной договором. Такой порядок следует из пункта 66 Инструкции к Единому плану счетов № 157н.

В рассматриваемой ситуации речь идет о расходах на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение, поэтому расходы по договору подлежат отнесению на подстатью КОСГУ 226 «Прочие работы, услуги». Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н.

Как правильно применять КОСГУ с 2023 года

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

С 2023 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Источник: yrokurista.ru

Новый порядок учета расчетов по долгосрочным договорам образования

С 01.01.2020 изменен порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. В статье эксперты 1С рассказывают о новых правилах бухгалтерского учета долгосрочных договоров и методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим — начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее — долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» — по дебету и 660 «Уменьшение дебиторской задолженности» — по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ — разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х — код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций — «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций — «8».

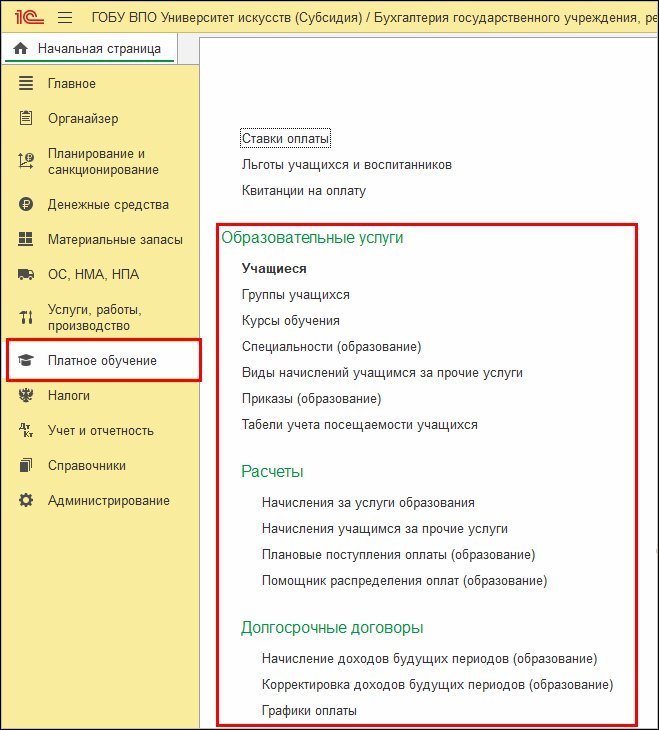

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся — для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся — для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников — для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) — предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) — позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения — для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся — для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги — для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты — для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) — при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров — отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Анализ задолженности — отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов — раздел Учет и отчетность — Расчеты — Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение — первое применение Стандарта «Долгосрочные договоры»» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

- Создать необходимое количество графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится.

- Создать учетные карточки учащихся, в карточке каждого учащегося указать сведения о плательщике и договоре.

- Ввести данные о зачислении учащихся в учебное заведение. Назначить каждому учащемуся график оплаты (рекомендуется, но не является обязательным, заполнить график можно непосредственно в документе начисления доходов будущих периодов).

- По факту подписания долгосрочного договора начислить доходы будущих периодов на полную стоимость договора за весь период обучения.

- Согласно заданному порядку учета доходов произвести расчет и признание доходов текущего периода по образовательным услугам.

- Отразить оплату по договору образования.

- В случае необходимости произвести корректировку или прекращение долгосрочного договора образования.

- Сформировать регистры учета.

Источник: buh.ru

Счета бюджетного учёта и новые проводки в 2023 году

![]()

Особые бюджетные счета ведут казённые, бюджетные и автономные учреждения. Их бухучёт регулируется приказом Минфина РФ № 157н от 1 декабря 2010 года. В приложении № 2 к нормативному акту описываются коды счетов бюджетного учёта. С 23 апреля 2023 года упомянутый приказ Минфина РФ был обновлён. Рассмотрим, как изменения скажутся на работе бухгалтеров-бюджетников.

Индивидуальные планы счетов

- Счета Росатома, Роскосмоса, государственных и муниципальных учреждений, имеющих публично-правовые обязательства перед гражданами, унитарные предприятия, которые вправе выступать заказчиками контрактов от лица органов власти, а также органы местного самоуправления и внебюджетные фонды, выступающие бюджетными инвесторами для приобретения государственной недвижимости или возведения объектов капитального строительства, ориентируются на приказ Минфина РФ № 162н от 6 декабря 2010 года.

- Бюджетные организации при определении классификации своих счетов опираются на приказ Минфина РФ № 174н от 16 декабря 2010 года.

- Автономные учреждения ориентируются на таблицу счетов, закреплённую в приказе Минфина РФ № 183н от 23 декабря 2010 года.

Ключевые изменения в ведении бухучёта с бюджетными счетами

Изменение

Как реализовать бухгалтеру?

Отмена авансового отчёта о расходах подотчётного лица

Как было?

Ранее бухгалтеры отражали расходы подотчётных лиц в счёте расходов, опираясь на авансовый отчёт и подтверждающие документы.

Что теперь?

Сейчас применяется отчёт о расходах подотчётного лица по форме 0504520. Фактически бюджетники обязаны применять его с 2021 года, но именно с 2023 года закреплена обязанность применять форму отчёта в электронной форме.

Поэтому сейчас бухгалтеру:

- нужно проверить положения о командировке, о расчётах с подотчётными лицами, а также учётную политику организации, и скорректировать их, указав, что теперь применяется не авансовый отчёт, а отчёт о расходах;

- нельзя применять авансовых отчёт о расходах с командированными сотрудниками и подотчётными лицами в сфере закупок.

Новый счёт 209.39 для возмещения расходов на сокращение травматизма от СФР

Учёт в бюджетных организациях в плане возмещения расходов на сокращение травматизма претерпел изменения.

Теперь:

- новая проводка оформляется в формате Дт 209.39 Кт 401.10 — для всех возмещений после 23 апреля 2023 года;

- обороты до 23 апреля 2023 года и остатки средств прошлых лет нужно направить на счёт 209.39 со счёта 209.34 — формат проводки Дт 401.30 Кт 209.34, Дт 209.39 Кт 401.30;

- корректировки рекомендуется зафиксировать в бухгалтерской справке по форме 0504833.

Новый счёт 303.15 на страховые взносы в связи с объединением ПФР и ФСС

Как было?

Ранее существовали отдельные бюджетные счета на страховые взносы в зависимости от их типов:

- пенсионное страхование — счёт 303.10;

- медицинское страхование — счёт 303.07;

- взносы на больничные и дектретные — счёт 303.02.

Что теперь?

Введён новый счёт 303.15, по которому совершаются проводки по страховым взносам по единому тарифу.

- все новые начисления страховых взносов по единому тарифу отражаются проводкой Дт 401.20 (109.00) Кт 303.15;

- кредитовые обороты со счетов 303.10, 303.07 и 303.02 нужно перевести на счёт 303.15 за период с 1 января по 22 апреля 2023 года;

- прошлогодние остатки переводить на новый счёт не требуется.

Новый счёт 303.14 для единого налогового платежа (ЕНП)

Теперь ряд налогов и взносов — земельный, имущественный, транспортный налоги, НДФЛ, НДС, платежи по УСН, налог на прибыль, пенсионные, медицинские страховые взносы, а также платежи на больничные и декретные — уплачиваются в рамках ЕНП по счёту 303.14.

Уплата налогов и взносов отражается проводкой Дт 303.14 Кт 201.11 (304.05). Начисления проводятся по-старому. Например, для НДФЛ корректная проводка — Дт 401.20 (109.00) Кт 303.01.

Все дебетовые обороты со специализированных страховых и налоговых счетов за период с 1 января по 22 апреля 2023 года нужно перевести на счёт 303.14.

Аналогично прошлогодние остатки переводить на новый счёт не требуется.

Бюджетным организациям особенно важна точность при оформлении бухгалтерских и налоговых документов. Всё больше деклараций и расчётов по закону переводят в электронную форму. Передавать документы по защищённым каналам связи, в любое удобное время, даже в последние минуты отчётного периода, поможет сервис СФЕРА Отчётность от СберКорус. Обратите внимание, что при подключении РКО от СберБанка сервис СФЕРА Отчётность будет полностью бесплатным для клиента.

Источник: www.esphere.ru